Поступление товара на склад в 1с склад: инструкция

Содержание:

Цели и задачи бухучета поступления товаров

Основные цели бухучета поступления товаров:

- Контроль над сохранностью поступивших ценностей, предупреждение краж, утери.

- Возможность предоставления сведений о валовом доходе компании, состоянии товарных запасов.

Перед бухучетом поступления стоят эти задачи:

- Установление материальной ответственности за ценности.

- Возможность подтверждения верности оформления товарных операций.

- Обнаружение залежалой продукции.

- Установление своевременности оприходования.

- Помощь в проведении инвентаризации.

- Определение размера валового дохода.

- Управление ценообразованием.

Бухучет поступления товаров ведется в соответствии с этими принципами:

- Единство всех значений.

- Возможность быстрого извлечения учетных сведений.

- Ведение бухучета в соответствии с соглашением о материальной ответственности.

- Одинаковая оценка при проведении оприходования, списания.

На основании бухучета проводится проверка материально ответственных лиц. Если учет будет организован неправильно, повышается риск хищения ценностей. Информационный хаос блокирует возможности успешного управления торговыми процессами.

Другие способы оформления поступления услуг в 1С

Помимо основного документа, существуют и другие, призванные отразить специфические операции поступления.

- Документ, отражающий поступление дополнительных расходов.

- Расходы предпринимателя.

- Документ, содержащий отчеты комитентам.

- ГТД по импорту.

Документ, озаглавленный как «Поступление допрасходов» требуется в случае, когда требуется оформить поступление расходов поставщика, и включить их в себестоимость материальных ценностей. Сюда могут быть включены только расходы, связанные с заготовкой товаров. Категория коммерческих расходов не может быть сюда включена.

НДС

Нормы НК РФ не содержат требований соответствия наименования, поступивших МПЗ, указанных в документах поставщика (счете-фактуре, накладной и т.п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

При несовпадении наименования товара в счете-фактуре, первичных товаросопроводительных документах и документах по оприходованию товара в учете организация имеет налоговые риски по отказу в вычете «входного» НДС по товару, принятому на учет с расхождением в наименовании по первичному документу поставщика.

Право на вычет НДС, предъявленного поставщиком, непосредственно связано с фактом приобретения товаров (работ, услуг), имущественных прав для дальнейшей реализации, облагаемой НДС, или в целях осуществления иных операций, являющихся объектом обложения НДС (п. 2 ст. 171 НК РФ).

Счет-фактура является документом, на основании которого налогоплательщик вправе воспользоваться вычетом по НДС (п. 2 ст. 169 НК РФ). «Наименование товара, работы, услуги» является обязательным реквизитом счета-фактуры (пп. 5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

Если из документов не будет однозначно следовать, что организация приняла на учет, передала в производство или произвела дальнейшую реализацию именно тех товаров, которые были ею приобретены, налоговые органы могут подвергнуть сомнению правомерность принятия к вычету сумм НДС по таким материально-производственным запасам (товарам).

Пример налогового спора — постановление АС Поволжского округа от 16.03.2017 N Ф06-18610/17 по делу N А12-23785/2016. В этом деле суд принял сторону налогоплательщика указав, что налоговый орган не представил суду доказательства того, что ошибочный учет по иному наименованию товара привел к искажению его фактической стоимости и был причиной занижения у налогоплательщика налоговой базы от реализации продуктов переработки нефти.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Учет товаров по характеристикам, сериям, партиям, ГТД и срокам годности

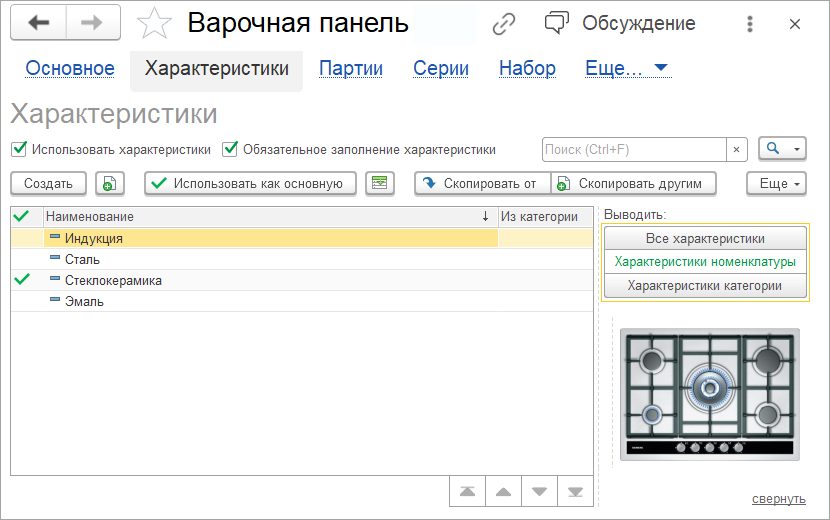

Характеристики. Для учета схожих товаров, отличающихся друг от друга по каким-то определенным параметрам: цвет, размер, материал, используем характеристики товаров. Не нужно дублировать товары другого цвета или размера. Анализировать продажи и остатки товаров также можно по характеристикам — свойствам товара.

Учет характеристик товаров в 1С:УНФ

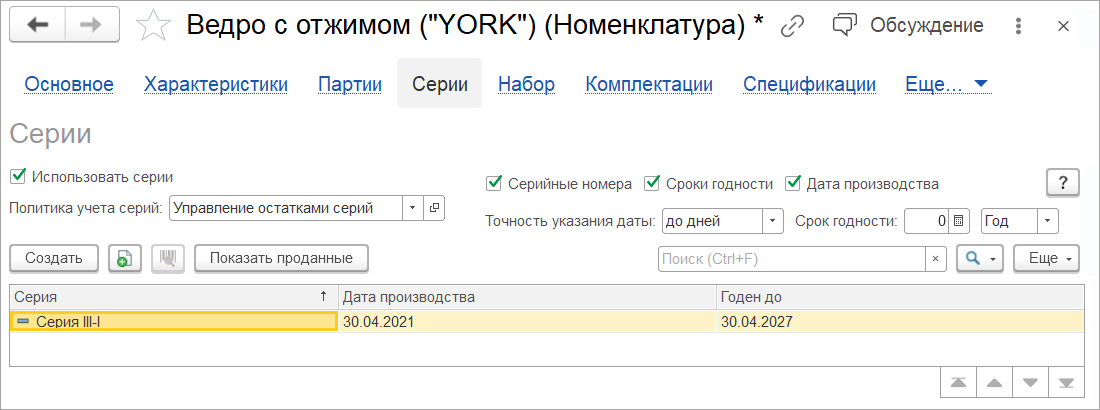

Учет товаров по сериям. Для учета отличий товаров друг от друга по серийным номерам, дате производства или дате окончания срока годности можно вести серийный учет. Информация о серии наносится на сам товар или его упаковку при производстве. В дальнейшем серия указывается в документах движения товаров.

Серии можно указывать справочно или контролировать по ним остатки. Учет товаров по сериям дает возможность отличать конкретный экземпляр товара или часть товарных запасов от остального объема товаров того же наименования.

Серии позволяют решать задачи:

- учет остатков по срокам годности,

- контроль остатков номенклатуры по срокам годности на складах в разрезе организаций,

- учет номенклатуры в отрезах, рулонах, бухтах и прочих единицах хранения переменного размера,

- дополнительная аналитика учета номенклатуры, свойства которой могут отличаться в зависимости от производственных условий,

- учет маркируемых товаров.

Учет серий в программе ведется в разрезе организаций и складов. Информация о правилах учета серий для номенклатуры может быть детализирована для каждого склада. При вводе новых серий можно сразу указать срок годности серии и количество единиц товара в данной серии. Учет по срокам годности. При учете товаров можно ввести и контролировать длительность срока годности и единицу измерения длительности. Контроль в отчете «Остатки по срокам годности» позволяет не допустить хранение и продажу товаров с истекшими сроками.

Учет товаров по сериям и срокам годности в 1С:УНФ

Учет по ГТД. Запасы, импортированные из зарубежных стран, можно учитывать и анализировать в детализации по ГТД. В отчете «Запасы в разрезе ГТД» можно получить полную информацию о поступлении, отгрузке и текущем количестве любого импортного товара, которому присвоен номер ГТД в выбранном месте хранения. В режиме «Остатки запасов в разрезе ГТД» можно проанализировать конечные остатки.

Заполнение формы «Инвентаризация товаров» в 1С для оприходования излишков

На вкладке «Инвентаризационная комиссия» нажатием клавиши «Подбор» выбираются сотрудники организации, которые входят в состав комиссии. Вместе с тем, против физического лица, которого избрали Председателем, ставится «галочка», подтверждающая этот выбор.

Обычно плановые проверки проводятся постоянно действующей комиссией, чьи члены и председатель утверждены заранее распоряжением руководства.

Затем на вкладке «Проведение инвентаризации» устанавливается период проведения, отмечается номер и дата документа-основания (приказ, постановление, распоряжение) и указывается причина проведения проверки.

Поводом к проверке могут служить различные ситуации:

- плановая проверка;

- хищение;

- порча товара;

- смена материально-ответственного лица;

- аудиторская и камеральная проверка и т.д.;

Определение расхождений между количеством учтенных товаров и их фактическом наличии происходит на вкладке «Товары».

Для этого нажатием на кнопку «Заполнить» выбирается «Заполнить по остаткам на складе». Табличная часть заполняется данными о наличии ТМЦ на складе по данным бухгалтерского (складского) учета.

Дополнительные кнопки на этой вкладке позволяют:

- Добавить один определенный продукт или несколько товаров при помощи «Добавить»

- Выбрать несколько необходимых позиций через «Подбор»

- Добавить по штрихкоду.

Эти кнопки необходимы, когда проводится частичная инвентаризация, например, или проверка фактического наличия определенных видов объектов учета.

После заполнения таблицы вводятся данные фактического наличия ТМЦ на складе. Эти показатели вносятся в колонку «Количество факт», расположенную слева от колонки с учетным количеством. Существующие расхождения с данными учета отражаются в колонке «Отклонение».

При этом если образовалась недостача, то она отображается со знаком «-» (минус) и выделяется красным цветом шрифта.

Анализируя полученные отклонения, можно определить где образовалась пересортица, а где необоснованные излишки и недостача.

В результате, после заполнения всех данных осуществляется проводка документа нажатием кнопок «Записать» и «Провести». «Печать», так же, как и в других формах, позволяет распечатать все необходимые документы.

Эта форма подтверждает наличие излишков, комиссия принимает решение о принятии к учету ТМЦ в составе прочих доходов, поэтому программа 1С: Бухгалтерия 8.3 позволяет сделать это сразу из формы «Инвентаризация товаров» нажатием клавиши «Создать на основании».

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

Оприходование в 1С через форму «Инвентаризация товаров»

Нажатием на кнопку «Создать на основании» раскрывается «Оприходование товаров», в котором, во-первых, необходимо заполнить:

- Название организации,

- Склад, куда приходуется продукция,

- Номер, дату документа,

- Статью доходов.

В последней строке надо выбрать в справочнике «Прочие доходы и расходы» — «Оприходование излишков».

Строчка «Инвентаризация» заполняется автоматически данными о документе, на основании которого создается оприходование товара.

В табличной форме отражены ТМЦ на основании данных проведенной проверки. Кнопка «Накладная на оприходование товаров» позволяет распечатать одноименный документ, который представляет собой таблицу, содержащую данные о приходуемом предмете торговли: места, количество, цена и сумма.

Предприятия, продающие алкогольную продукцию, должны передавать данные в Единую государственную автоматизированную информационную систему. Поэтому фирма 1С реализовала передачу данных при работе в различных решениях программы.

Осуществить такую передачу обнаруженных неучтенных единиц алкогольной продукции возможно нажатием кнопки «Выгрузить в ЕГАИС». Откроется акт постановки на баланс ЕГАИС, в котором будет заполнена табличная часть с выявленными излишками алкогольной продукции. Дополнительно заполняется вкладка «Основное». Автоматически там заполнено основание – оприходование товаров, необходимо выбрать организацию «ЕГАИС», отметить ответственное лицо, поставить маркер напротив необходимого регистра постановки на баланс.

Нажатием клавиши «Протокол обмена» начнется передача данных, после чего документ проводится и закрывается одноименной кнопкой.

Между тем, документ «Оприходование товаров» заполнен, накладная распечатана, данные в ЕГАИС по алкогольной продукции переданы. Документ закрывается кнопкой «Провести и закрыть».

Форма 1 предприятие за 2018 год: порядок заполнения

Заполнять форму можно как вручную, так и на компьютере. Допускается любой цвет чернил, кроме красного и зеленого. Все показатели, кроме численности работников, указываются в тысячах рублей с одним десятичным знаком (знаком после запятой). Для начала следует заполнить раздел 1, в котором вписывается название и адрес компании-респондента. Кроме того, в нем необходимо указать код ОКПО фирмы.

В разделе также есть поля 101 и 102, где необходимо указать две даты:

- дату регистрации (или перерегистрации) юридического лица;

- дату фактического начала хозяйственной деятельности.

Если юрлицо было образовано не в отчетном году, то поля 103–108 заполнять не нужно. В противном случае в них нужно указать сведения о способе образования юрлица. Это может быть как новое предприятие, так и компания, которая получилась в результате реорганизации, слияния или выделения.

В разделе 2 формы 1-предприятие за 2018 год указываются данные об уставном капитале юридического лица. Нужно указать его размер, а также источники формирования в полях 202–210, в соответствии с существующими долями. Для того чтобы отметить участие или, наоборот, неучастие иностранных лиц в формировании уставного капитала, нужно обвести одно из полей 211 или 212. Если иностранные субъекты финансировали компанию, придется заполнять раздел 3 отчета. Если такая необходимость все же возникла, то в поле 301 проставляется объем иностранного капитала в юрлице, в поле 302 — принадлежность или подданство участников.

Раздел 4 предназначен для сведений об организационной структуре юрлица-респондента. В полях 401 и 402 нужно указать данные о количестве обособленных подразделений, в том числе филиалов и их территориальном расположении.

Один из самых объемных в документе — раздел 5 — заполняется на основании данных бухгалтерского и налогового учета. В чем-то он дублирует баланс предприятия (форма 1) за 2018 год.

В поле 501 нужно вписать сумму общего оборота организации за отчетный период. Далее это значение расшифровывается:

- поля 502–505 — объемы продукции, услуг и работ, произведенных самим юрлицом,

- поля 505–506 — выручка от обработки давальческого сырья,

- поля 507–511 — выручка от перепродажи товаров и услуг других фирм,

- поле 512 — выручка от реализации товарно-материальных ценностей, которые были приобретены для собственного производства,

- поля 513–514 — выручка от строительных работ, выполненных сторонними лицами по контрактам субподряда,

- поля 515–516 — стоимость произведенных товаров,

- поле 517 — стоимость строительно-монтажных работ, выполненных для собственных нужд,

- поле 518 — стоимость продукции, отгруженной сторонним лицам на безвозмездной основе,

- поле 520 — стоимость сельскохозяйственной продукции, переданной обособленным подразделениям, которые не занимаются сельским хозяйством,

- поле 519 — стоимость произведенных кормов и удобрений, использованных для собственного производства,

- поля 521–522 — стоимость стройматериалов и сооружений, использованных при выполнении строительных работ,

- поля 523, 524 — суммы субсидий из бюджета, при их наличии,

- поле 525 — число месяцев в отчетном году, когда компания осуществляла коммерческую деятельность.

- поле 526 — сумма таможенной пошлины за отчетный год.

Раздел 6 отчета предназначен для сведений о расходах юрлица на производство и реализацию товаров, услуг и работ, а также сопутствующих им показателях. Кроме того, в этом разделе необходимо указать остатки ТМЦ, как на конец, так и на начало отчетного периода. В этом же разделе бланка отражаются все уплаченные в отчетном периоде налоги и сборы, подлежащие включению в себестоимость товаров, работ и услуг. Для этого предназначены строки 651–655. Отдельно указывается сумма НДС, начисленная за реализованные товары, услуги и работы в 2018 году, ее следует отразить в строке 670 формы.

Особое внимание следует уделить полю 657, так как для его расшифровки предназначен целый раздел 7 бланка. Здесь приводятся сведения и стоимость затрат фирмы-респондента на оплату работ и услуг сторонних организаций

Заполнить оставшуюся часть бланка совсем не сложно, так как нужно указать все коды по видам деятельности предприятия, а также расшифровать сведения об обособленных подразделениях и головной организации, при их наличии.

После чего нужно подписать бланк, поставить печать (если она предусмотрена Уставом) и дату заполнения документа. Помарки и исправления не допускаются. Сдать отчет в территориальный орган статистики можно лично, через представителя либо направив почтой.

Инвентаризация, списание и переоценка товаров на складе

Инвентаризация. В любой момент на складах или производстве можно провести инвентаризацию, не останавливая продажи и производство. Создаем документ «Инвентаризация запасов» и указываем склад или производственное подразделение, в котором проводится инвентаризация. Если ведете учет по ячейкам, можно выбрать конкретную ячейку для инвентаризации.

По результатам инвентаризации можно оприходовать излишки, списать недостачи, скорректировать остатки по сортам и ввести начальные остатки для учета. Оприходование излишков. При обнаружении излишков по результатам инвентаризации можно провести оприходование запасов. Документ «Оприходование запасов» оформляется на основании проведенной инвентаризации или как свободный документ в случае произвольного оприходования товаров. Списание недостачи. Если во время инвентаризации была обнаружена недостача, то можно провести списание запасов. Документ «Списание запасов» можно создать и в случае произвольного списания товаров. Пересортица. Если по результатам инвентаризации обнаружили, что перепутаны сорта товара между собой, то можно скорректировать имеющиеся остатки. Документ «Пересортица» можно оформить на основании проведенной инвентаризации или как самостоятельный документ.

Все документы доступны в журнале «Складские акты».

Инвентаризация запасов в 1С:УНФ

Особые условия перехода права собственности

Договором может быть предусмотрен особый порядок перехода права собственности (п. 1 ст. 223 ГК РФ). Например, в договоре может быть указано, что право собственности на товары переходит от продавца к покупателю только после их оплаты.

Если организация получила товары, на которые к ней еще не перешло право собственности, их нужно учесть за балансом:

Дебет 002

– приняты на ответственное хранение товары, право собственности на которые к организации не перешло.

После того как право собственности на товары перейдет к организации, сделайте записи:

Кредит 002

– списаны товары с забалансового учета;

Дебет 41 (15) Кредит 60 (76…)

– оприходованы товары на склад организации.

Такой порядок установлен Инструкцией к плану счетов (счета 60, 76).

Ситуация: когда покупателю отразить в бухучете приобретение товаров, полученных вне местонахождения организации? По договору право собственности переходит в момент приемки-передачи.

Поступившие товары нужно оприходовать в момент перехода права собственности на них к покупателю. Факт перехода права собственности должен быть подтвержден документально. Поэтому если у покупателя есть правильно оформленные товаросопроводительные документы, то он может принять полученные товары к учету в договорной оценке. После того как фактическая себестоимость будет сформирована (включены транспортно-заготовительные расходы), стоимость товаров в бухучете нужно уточнить (если она будет отличаться от договорной). Такой вывод позволяет сделать пункт 26 ПБУ 5/01, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

До тех пор пока документы или товары от поставщика не получены, покупатель не может отразить их в бухучете (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Для признания товара принятым на учет его оприходование на складе покупателя не обязательно: принятыми на учет можно считать товары, находящиеся в пути (см., например, постановления ФАС Дальневосточного округа от 25 июля 2007 г. № Ф03-А24/07-2/2145, от 19 июля 2007 г. № Ф03-А24/07-2/2137).

Лица, ответственные за прием товара

На оптовую базу приезжает автомобильный транспорт, который нужно разгрузить и распределить упаковки по складам. Все операции отслеживает материально ответственное лицо. Перечень его функций включает проверку на соответствие количества и качества товара, выбраковку испорченных продуктов. Численность сотрудников склада зависит от размеров оптовой базы и объемов поставляемой продукции. В небольших компаниях это может быть один человек.

Одно из обязательных условий – оформление товаросопроводительной документации, включая счета-фактуры, транспортные накладные, железнодорожные мандаты. Если приемка выполняется на собственной территории, начальник ставит печать собственной компании. Это свидетельствует о том, что за сохранность будет нести ответственность именно эта организация. При выгрузке на местности поставщика – на ж/д станции, в порту или чужом складе получить товар можно по доверенности с обязательным предъявлением паспортных данных.

Новые формы отчетности по прослеживаемым товарам

Компания и ИП, работающие с прослеживаемыми товарами, обязаны подавать новые виды отчетности:

|

Вид отчетности |

Кто сдает, что указывают |

Срок сдачи |

|

Уведомление об остатках прослеживаемых товаров |

Все налогоплательщики, проводящие операции с прослеживаемыми товарами |

В течение 30-ти дней с даты начала действия перечня прослеживаемых товаров |

|

Уведомление о перемещении прослеживаемых товаров |

В течение 5-ти дней с момента отгрузки при экспорте в страны ЕАЭС или на следующий день при возврате из стран ЕАЭС |

|

|

Декларация по НДС |

Налогоплательщики по НДС указывают приобретение и реализацию товаров, сопровождаемую счетами-фактурами или УПД со статусом «1», разд. 8 и 9 декларации по НДС |

Не позже 25-го числа месяца, идущего за истекшим кварталом |

|

Отчет об операциях с прослеживаемыми товарами |

Неплательщики НДС указывают все операции, включая приобретение и реализацию прослеживаемых товаров |

Не позже 25-го числа месяца, идущего за истекшим кварталом |

|

Неплательщики НДС указывают приобретение у неплательщиков НДС, реализацию товаров в розницу, списание товаров, передачу в производство, списание для собственных нужд |

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- Отчет об операциях с прослеживаемыми товарами;

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

При осуществлении действий с прослеживаемыми товарами отчетность нужно сдавать ежеквартально:

- неплательщикам НДС — в ИФНС подается отчет об операциях с прослеживаемыми товарами;

- плательщиками НДС — в ИФНС подается декларация по НДС с указанием данных об операциях с прослеживаемыми товарами. В некоторых ситуациях им нужно подать отчет об операциях с прослеживаемыми товарами, к примеру, при покупке товаров конечным покупателем для своих целей.

Подключим электронный документооборот (ЭДО) для работы с прослеживаемостью товаров. Звоните!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Декларация по налогу на прибыль за июль 2021 года

СНТ в 2021 году. Правила и сроки выписки

Поступление товаров и услуг

Схема отражения услуг в 1С

Отразите поступление материалов и услуг, не входящих в их стоимость, документом Поступление (акт, накладная) вид операции Товары, услуги, комиссия в разделе Покупки — Покупки — Поступление (акты, накладные).

Укажите в шапке документа:

- Контрагент — поставщик материалов, выбирается из справочника Контрагенты.

-

Договор

Вид договора — С поставщиком.

— документ, по которому ведутся расчеты с поставщиком:

Укажите на вкладке Товары:

- Склад — место хранения материалов, выбирается из справочника Склады;

- Номенклатура — приобретаемые материалы, выбирается из справочника Номенклатура;

- Счет учета — счет учета приобретенных ТМЦ, в нашем примере 10.01 «Сырье и материалы».

Укажите на вкладке Услуги:

- Номенклатура — приобретаемые услуги, выбирается из справочника Номенклатура;

- Счет учета — счет учета затрат по приобретенным услугам, в нашем примере «Общехозяйственные расходы»;

-

Субконто — статья затрат из справочника Статьи затрат, в нашем примере Прочие затраты

Вид статьи — Прочие расходы.

:

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — принятие к учету материалов;

- Дт Кт 60.01 — учет затрат на услуги по сборке офисного стеллажа;

- Дт 19.03 Кт 60.01 — принятие к учету НДС по материалам;

- Дт 19.04 Кт 60.01 — принятие к учету НДС по услугам.

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать в нижней части документа Поступление (акт, накладная).