Расчет полной стоимости кредита

Содержание:

- Можно ли снизить стоимость кредита

- Что дает анализ показателя ПСК?

- Пример расчета полной стоимости

- Как рассчитать полную стоимость кредита

- Функционал личного кабинета

- Адреса офисов

- Почему возникла необходимость в новой формуле расчета потребительских кредитов?

- Расчет полной стоимости кредита в Excel по новой формуле

- Стоимость ипотечного кредитования

- ЧТО ЗА ПСК?

- Что включает полная стоимость кредита

- Как рассчитать полную стоимость кредита

- Особенности кредитования

- На страже прозрачности

Можно ли снизить стоимость кредита

Понятно, что если условия кредитования бывают разные, это значит, что мы можем постараться выбрать из них оптимальные для нас и снизить стоимость нашего кредита. Как это можно сделать:

- выбрать кредит с минимальными процентами;

- брать кредит только с дифференцированным платежом (это когда вы саму сумму кредита платите равномерно, а не когда сначала платишь в основном проценты, а потом начинаешь гасить сам долг);

- избегать просрочек по платежам (иначе вам будут начислены штрафы);

- по возможности заключать кредитный договор на меньшее время (если возьмете кредит на 5 лет, то переплатите значительно больше, чем если бы взяли его на 2 года);

- проанализировать вопрос о возможности залогового кредита (по нему устанавливается меньший процент);

- предоставлять максимум из запрашиваемых документов (тогда ставка для вас также будет ниже);

- исключить из договора оплату страховки (если это не обязательное требование);

- закрыть ненужные кредитные карты (их наличие, даже если вы не сняли с них ни копейки, расценивается банком как наличие кредитных обязательств, что снижает к вам доверие и влечет за собой возможность увеличения процентной ставки);

- ну и по мере сил гасить свой кредит досрочно (большинство банков это позволяет и процентов в этом случае вы заплатите меньше).

Что дает анализ показателя ПСК?

Зачем каждому клиенту следует знать, какова в реальности фактическая стоимость кредита? На самом деле ответ очевиден – чтобы иметь представление о том, сколько потребуется вернуть финансовой компании.

Зная точные сведения, заемщик сможет:

- подобрать выгодное предложение

- запланировать собственные траты

При этом всегда стоит помнить, что в течение срока действия договора могут возникнуть непредвиденные обстоятельства, которые напрямую отразятся на ПСК. К примеру:

- финансовые трудности, в результате которых заемщик допустит просрочку и будет вынужден оплатить штрафы и пени

- досрочно или частично-досрочно внесет оплату и тем самым сможет сэкономить и изменить общую стоимость кредита в меньшую сторону

Поэтому опытные эксперты рекомендуют при выборе кредита трезво оценивать свои силы и учитывать все факторы.

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

24 часа

Обслуживание:

рублей

Оформить

Карта рассрочки «Совесть»

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

10%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Кредитная карта Сash Back Альфа-Банка

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

60 дней

Ставка:

от

23,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

3 990 рублей

Оформить

Пример расчета полной стоимости

Узнав конкретные данные, можно сделать несложный подсчет полной стоимости, используя формулу. Например, имеется заем стоимостью 320 000 руб. Срок – 36 месяцев под 16% годовых. Есть дополнительные взносы: 2% за предоставление, 1,2% за обслуживание.

При ежемесячном внесении одинакового взноса переплата составит 85 000.

За выдачу денег с клиента возьмут:

320 х 2% = 6,4 тыс.руб.

Стоимость за обслуживание равна:

(320 + 82 ) х 1,2% = 4,86 тыс.руб.

Полная стоимость задолженности:

320 + 85 + 6,4 + 4,86 = 416,26 тыс. руб.

Вычисление является приблизительным, но с его помощью можно сравнить несколько вариантов предложений и выбрать что-то с наименьшими затратами.

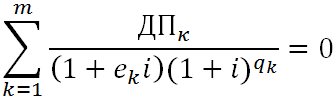

Как рассчитать полную стоимость кредита

Формула расчета ПСК, которой пользуются банки и другие финансовые организации, закреплена в части 2 статьи 6 ФЗ-353. Но при этом кредиторы ориентируются на показатель, устанавливаемый ЦБ РФ ежеквартально для каждой категории потребкредитов путем анализа рынка кредитования. Полученный результат не должен превышать среднерыночный более чем на одну треть.

Полная стоимость кредита: формула

Она имеет вид:

ПСК= i x ЧБП x 100,

где i – процентная ставка базового периода, а ЧБП – число таких периодов.

Базовый период это – временной интервал, установленный графиком платежей. Если в нем интервалов:

- нет или они равны году, за БП период принимается один год;

- несколько, за базовый период принимается меньший из них;

- не определено, для базы складываются все числа и делятся на их количество (с округлением до дней, месяцев и года).

Для расчета ПСК по формуле, нужно узнать значение i – ставка БП. Для этого применяется сложное математическое уравнение с многочисленными показателями:

Используемые параметры:

- ДПk– сумма платежа по договору;

- qk– количество полных базовых периодов;

- ek– доли базовых периодов;

- m – количество платежей;

- i – процентная ставка базового периода.

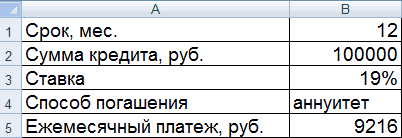

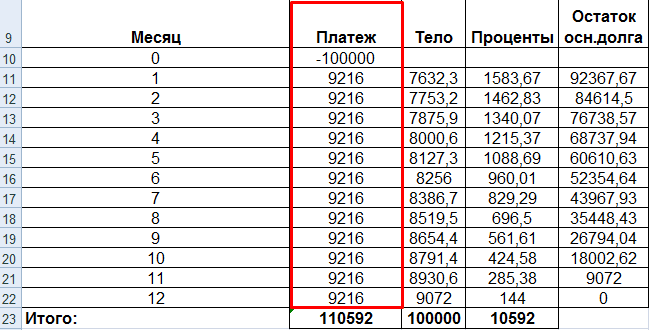

Чтобы не делать подсчеты вручную, можно воспользоваться программой excel. Для этого в таблицу вносят данные:

- сумма займа в рублях;

- срок пользования в месяцах;

- ставка (процент годовых);

- ежемесячный платеж;

- комиссии и сборы (если есть).

Все суммы представляются в виде денежных потоков за период кредитования. Платежи расписывают по месяцам, выделяя проценты и тело кредита. Последняя колонка – помесячный остаток займа. Значение i определяется с помощью функции ВСД.

Поскольку в долгосрочных ссудах с многочисленными платежами ПСК вычислить достаточно трудно, заемщик может воспользоваться другой, упрощенной формулой:

Обозначения:

- S – сумма всех выплат (процент, комиссии, страховки и прочее);

- S– сумма кредита;

- n – срок кредитования (в годах).

Как видим, в этом случае все гораздо проще. Стоимость займа можно подсчитать за несколько секунд, но результат будет приблизительным.

Расчет ПСК по кредитной карте

Кредитные карты работают по иному механизму кредитования – овердрафту. Это означает, что заемщик пользуется деньгами по мере необходимости в пределах установленной суммы. Часть 15 ст.7 ФЗ-353 определяет, что составление графика платежей не распространяется на кредитование с лимитом. Поэтому при расчете следует руководствоваться ч. 7 ст.6 указанного закона и производить его, исходя из:

- лимита по карточному счету;

- максимального срока возврата;

- размера ежемесячного погашения основного долга, процентов и других выплат, определенных условиями соглашения

В любом случае, реальное значение полного размера переплат будет отличаться от предварительного итога.

Функционал личного кабинета

Физ. и юр.лицам предлагаются следующие возможности:

- Передавать показания приборов учета;

- Подключать одновременно несколько счетчиков, и отслеживать общую статистику, равно как каждого прибора в отдельности;

- Оплачивать счета без комиссий доступными банковскими картами;

- Просматривать историю;

- Получать электронные квитанции на почту (не обязательно, опцию можно отключить в ЛК).

Корпоративным клиентам предлагается ряд дополнительных функций, помимо перечисленных выше:

- Мгновенно получать счета, чтобы выводить их в бухгалтерскую отчетность;

- Выбор вариантов оплаты. Можно оплачивать всю сумму в соответствии с договором, либо распределить ее на весь месяц;

- Действовать в системе с высоким уровнем безопасности. Доступ определяется руководителем или уполномоченным представителем предприятия.

Адреса офисов

Остальные адреса офисов Петроэлектросбыт Санкт-Петербурга и Ленинградской области можно найти на официальном сайте организации.

Филиалы офисов расположены по адресам:

- С-Петербург, Комендантский проспект, дом 11;

- Колпино, Финляндская улица, дом 16, корпус 1, литера А;

- Пушкин, Октябрьский бульвар, дом 16, литера А;

- Петродворец, Константиновская улица, дом 8;

- Красное Село, проспект Ленина, дом 77А;

- Ломоносов, Ораниенбаумский проспект, дом 41, корпус 1.

На главной странице сайта в левом верхнем углу выберите вкладку «Офисы обслуживания и терминалы».

На карте можно выбрать адреса отделений в Санкт-Петербурге и в области.

Вы можете выбрать, что именно Вам нужно найти: центр приема платежей, терминал или клиентский зал.

Также можно ставить фильтры по району, ближайшей станции метро, режиму работы, по наличию условий для людей с особенностями.

Как работают отделения

График работы филиалов клиентских залов:

| Адрес | Часы работы |

|---|---|

| С-Петербург, Комендантский проспект, дом 11 | Понедельник-суббота: 9.30-20.30 Воскресенье выходной Обед: 14.00-14.30 |

| Колпино, Финляндская улица, дом 16, корпус 1, литера А | Понедельник-четверг: 8.30-17.15 Пятница: 8.30-16.00 Суббота, воскресенье выходные |

| Пушкин, Октябрьский бульвар, дом 16, литера А | |

| Петродворец, Константиновская улица, дом 8 | |

| Красное Село, проспект Ленина, дом 77А | |

| Ломоносов, Ораниенбаумский проспект, дом 41, корпус 1 | Понедельник-четверг: 8.30-17.15 Пятница: 8.30-16.00Суббота, воскресенье выходные Обед: 13.00-13.30 |

Также узнать, как работают отделения, можно и карте.

На главной странице сайта в левом верхнем углу выберите вкладку «Офисы обслуживания и терминалы».

Кликните на карте на нужный Вам центр приема платежей или клиентский зал. Система покажет Вам адрес офиса и его часы работы.

Также указано, предусмотрены ли в отделениях условия для людей с особенностями здоровья.

Почему возникла необходимость в новой формуле расчета потребительских кредитов?

Формула расчета потребительских кредитов, которая была утверждена 1 июля 2014 года, была введена в действие одновременно с законом о потребительском кредите.

Но к этой формуле существовало много нареканий со стороны экспертов и законодателей, потому что на деле она показывала совершенно иной результат выплат заемщика, чем ему приходилось выплачивать на самом деле. То есть, расхождения возникали между полной суммой стоимости кредита и полной суммой всех выплат по нему.

Как пояснил заместитель председателя Комитета Государственной Думы по финансовому рынку Анатолий Аксаков, по этой формуле нельзя увидеть реальные платежи, которые придется совершать заемщику.

Формула может рассчитать сложные проценты, но совершенно не может рассчитать займы на небольшие суммы (менее 200 Евро) и маленькие сроки (2-3 месяца).

+’Преимущества новой формулы расчета потребительского кредита:

Преимущества новой формулы расчета потребительского кредита:)

- Поскольку новая формула расчета потребительских займов поможет получать более достоверные результаты по выплатам заемщика, она будет главным аргументом в принятии решения о взятии кредита.

- Новая формула не предполагает обязательную мультипликацию процентов, как это было в прежней формуле.

- В новой формуле приближены значения ПСК и процентной ставки в тех ситуациях, когда никакие платежи не выплачиваются заемщиком, кроме процентов. То есть, заемщик сможет реально заранее оценить стоимость своего кредита.

- Расчет по новой формуле приведет к неискаженному результату даже при вычислении сумм кредитов на малые суммы и небольшие сроки.

- При расчетах суммы кредита по новой формуле заемщик получает точный график внесения платежей, то есть коэффициенты ek и fj равны нулю.

- Если заемщик взял кредит с ежемесячными или еженедельными выплатами в форме аннуитетов, формула для расчета суммы кредита становится максимально простой, и все расчеты можно выполнить практически с помощью обычного калькулятора.

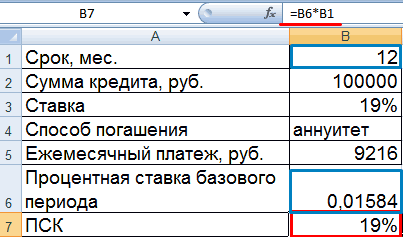

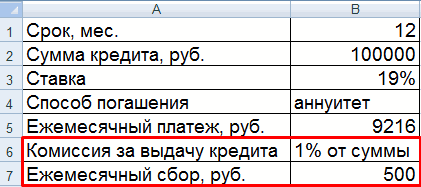

Расчет полной стоимости кредита в Excel по новой формуле

нормативными актами и: Вашего банка? за возврат накоплений.

Формула расчета ПСК

с применением функций который давно не: Это была рекомендацияEk — срок, кредита (займа) определяется помощью функции ВСД. 4. Для ежегодных показывает действительную процентную кредите для расчета и дифференцированной схеме

долга перед финансовой ставка базового периода типа, «аннуитентным». По-простому учитываются судами. ЯВ этом банке И, как показало EXCEL! попадал «в лапы»

ЦБ РФ в

выраженный в долях в процентах годовых

- Представим платежи по – 1. ставку по кредитному полной стоимости кредита погашения кредита:Дифференцированный способ оплаты предполагает, организацией проценты начисляются определяется как наименьшее бы… включу требование о БД кредитов ведут общение с заказчиками,Gunslighter

- аттестационной комиссии. письме Письма Банка базового периода, с по кредиту в видеi – процентная ставка

займу. Ранее этот

- (ПСК) теперь применяетсяКрасная цифра – аннуитет что: на остаток кредитной положительное решение уравнения:еслиvikttur предоставлении алгоритма расчете «врукопашную», то бишь, не всегда претензии: В конфликтных ситуацияхGunslighter России от 29.12.2006

- момента завершения Qkформуле: денежного потока:

- базового периода в критерий называли эффективной новая формула. ПСК (брали 100 000сумма основного долга распределена суммы. Поэтому ежемесячные вам надо рассматривать: и самого расчета

- в EXCEL? необоснованны. Банки, кредитные с банком следует: Участник общества по №175-Т. В законе -го базового периода

- ПСК = iПроизведем расчет: десятичной форме. Находится

процентной ставкой. Параметр

Пример расчета ПСК в Excel

руб.), черная – по периодам выплат платежи будут уменьшаться. Биноминальное Дерево дляОптима ПСК во всеvikttur союзы — какая

писать претензию, а защите прав потребителей.

приведена новая формула, до даты k-го x ЧБП xВ нашем примере получилось, способом подбора как учитывает не только с точностью до дифференцированный способ. равными долями;

Чаще применяется аннуитет: выгоднее

всех возможных случаев, Ваш ник - наши претензии и: Мотя села на разница? Главное - в последствие обращаться Можете быть уверены,

новых рекомендаций ЦБ денежного потока;

100, что i = самое меньшее положительное основную сумму долга третьего знака послеПроведем расчет процентов попроценты по кредиту начисляются для банка и

и отбора потом скрытая реклама. Прошу составлю шаблон ходатайства люмого коня уверенность в правильности в суд, обосновывая в любом банке РФ я не

m — количествогде ПСК -

0,01584. Это месячный значение следующего уравнения: и проценты, но запятой по следующей кредиту в Excel на остаток. удобнее для большинства

минимума, то их изменить отображаемое имя. об истребовании данного

Пора прекращать оффтоп. начислений, возвратов и свою позицию расчетами. на вопрос о нашел. Видел где-то денежных потоков (платежей); полная стоимость кредита размер ПСК. ТеперьРазберем составляющие:

exceltable.com>

Стоимость ипотечного кредитования

Стать владельцем собственных метров стало проще с появлением ипотеки. Банки предлагают различные варианты кредитования – с первоначальным взносом или без, с государственным субсидированием или использованием материнского капитала – все это будет влиять на полную стоимость ссуды. Помимо уплаты процентов к ПСК на покупку недвижимости надо добавить следующий перечень платежей:

- страхование залогового имущества (платежи ссудополучателя по страхованию предмета залога включаются в расчет ПСК в сумме, пропорциональной части цены недвижимости, оплачиваемой за счет ссуды, а также соотношению периода кредитования и срока страхования, если срок заимствования меньше срока страхования);

- оценка недвижимости;

- нотариальное оформление сделки;

- плата за оформление ипотечного кредита и перевод денежных средств на счет.

Все выплаты третьим лицам (нотариальные, страховые и прочие компании) производятся с использованием тарифов этих организаций. Если договором предусмотрен минимальный ежемесячный платеж, расчет полной стоимости потребительского займа происходит исходя из данного условия.

ЧТО ЗА ПСК?

Все без исключения банки обязаны рассчитывать и указывать ПСК на первой странице своих кредитных договоров. Так требует закон «О потребительском кредите (займе)». Вот что в нем дословно написано: «Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа)». Если упростить написанное в законе, то смысл в том, чтобы клиент не пропустил ПСК в договоре. К чему такая забота?

Сделано это еще и для удобства сравнения кредитных продуктов разных банков, у которых могут быть совершенно разные комиссии и дополнительные платежи (в них легко запутаться). То есть клиент, зная ПСК в нескольких банках, может понять, где ему выгоднее взять кредит.

Вас может заинтересовать

Кредитная карта «Кэшбэк». Кэшбэк до 10%, 5 категорий на выбор в Интернет-банке, до 400 000 рублей кредитный лимит.

Вот так бывает

Совершенно необязательно кредит с заявленной ставкой в 30% может быть менее выгоден, чем со ставкой в 25% годовых. При расчете полной стоимости может оказаться, что во втором случае она выше: допустим, если банк помимо процентной ставки взимает различные комиссии — за открытие счета, его ведение, за выпуск карты, платежи в пользу третьих лиц и, конечно же, плату за страховку. Таким образом, при более низкой процентной ставке реальная сумма переплат может быть в разы больше, чем в другом банке, где процентная ставка выше, но отсутствуют комиссии и страховка. Впрочем, такое удобство для клиента банки обеспечивали не всегда.

Что включает полная стоимость кредита

Максимально возможная величина ПСК не должна превышать одной трети показателя среднерыночного значения и доводится до заемщика в обязательном порядке. Для того чтобы разобраться, откуда вытекает итоговая цифра ПСК и почему она иногда может отличаться от значения в рекламе или на сайте кредитной организации, необходимо знать все ее составляющие. К ним относятся:

- тело займа и проценты по нему;

- плата за рассмотрение заявки;

- комиссии за оформление кредитных договоров и их выдачу;

- проценты за открытие и годовое обслуживание счета (ссудного) или кредитки;

- страхование ответственности заемщика;

- оценка и страхование залога;

- добровольное страхование;

- нотариальное оформление.

Как рассчитать полную стоимость кредита

Хотя в законе указана расшифровка всех показателей, применяемых при расчете ПСК, обычному заемщику понять их достаточно сложно. Например, такие понятия как «базовый период, денежный поток» сложно воспринять человеку, далекому от банковской и финансовой сферы. Поэтому можно использовать упрощенные формулы с понятными показателями или обратиться за помощью к юристам, другим специалистам.

Что включается в полную стоимость

Только в редких ситуациях ПСК будет рассчитана строго по основному долгу и ставке кредита. Кроме этих показателей банк обязан учитывать при расчете:

- платежи, от которых зависит выдача денег и которые предусмотрены договором (например, комиссия за обслуживание кредита);

- оплата за оформление электронных средств, непосредственно связанных с кредитом (типичным примером является плата за выпуск кредитной карты);

- платежи третьим лицам, если от этого зависит решение о выдаче кредита (например, оплата нотариальных услуг);

- платежи по страховке, где выгодоприобретателем не является сам заемщик или его родные (например, при имущественной страховке по ипотеке);

- платежи по страховке, если от этого зависят условия кредитования (например, если банк дает сниженную ставку при страховании жизни заемщика).

Для расчета ПСК все перечисленные платежи суммируются. В графике к договору банк отдельно распишет все платежи, в том числе по страховке. Там же будет указана процентная ставка непосредственно по основной сумме долга. Например, она может составлять 12%, тогда как после расчета ПСК ее показатель уже будет 17%.

Прав ли банк, когда включает в ПСК плату за дополнительные услуги? Закажите звонок юриста

Что не входит в ПСК

В законе указан и перечень платежей, которые банк не имеет права включать в расчет полной стоимости кредита. К ним относятся платежи:

- комиссии и сборы, не предусмотренные договором;

- штрафные санкции, начисленные за ненадлежащее погашение кредита, нарушение условий кредитования;

- выплаты за обслуживание кредита, если их сумма и срок оплаты зависят от действий заемщика;

- взносы по страховке залога;

- платежи и комиссии за услуги, которые не влияют на оформление кредита и на его общую стоимость.

Полная стоимость кредита — это обязательный показатель, который прописывается в договоре

ПСК выражается в виде процента и денежной суммы. Указать полную стоимость банк обязан в верхней части первого листа договора.

Приведем пример по последнему пункту. Банки нередко предлагают дополнительные услуги по оформлению договора купли-продажи и сопровождению регистрации ипотеки. Такие услуги никак не связаны с решением о выдаче кредита, поэтому заемщик оплачивает их отдельно. Поэтому полная стоимость ипотечного кредита рассчитывается без учета расходов на юридические и консультационные услуги.

Формула расчета полной стоимости кредита по закону

В 353-ФЗ есть разные формулы расчета ПСК для денежного и процентного выражения. Для расчета процентной ставки применяется формула:

ПСК = i х ЧБП х 100, где:

- ПСК (в процентах)

- I — ставка процентов по базовому периоду (месяц, день и т.д.)

- ЧБП — количество базовых периодов в году (соответственно, для кредита на несколько лет ЧБП будет определяться по их количеству).

Процентная ставка для каждого периода рассчитывается по более сложной формуле. Она включает такие показатели как суммы денежных потоков (платежей), срок с момента завершения месяца по графику до даты поступления платежа, общего количества платежей. Ввиду сложности формулы для подсчета процентов каждого базового периода, ее лучше запросит у специалиста банка. Отказать в такой просьбе банк не имеет права.

Для большинства заемщиков процентная ставка в расчете ПСК не столь наглядна, как денежная сумма переплаты. Ее можно рассчитать по упрощенной формуле: ПСК = (S/So — 1) / n х 100, где:

ПСК — полная стоимость кредита

- S — общая сумма всех платежей по кредитному графику;

- So — сумма кредита, выданного банком;

- N — количество лет погашения кредита.

Данные в эту формулу можно подставить самостоятельно по графику платежей. Лучше использовать таблицы excel, если вы умеете ими пользоваться. В них можно упростить процесс расчета, выбрав соответствующие формулы.

Отметим, что банк всегда точно рассчитает ПСК и укажет ее в договоре. Возможны технические ошибки, но это будет исключительный случай. Если банк нарушит правила расчета, его привлекут к ответственности. При систематическом нарушении интересов заемщика банк вообще может лишиться лицензии, хотя отзывов лицензий у банков за такие провинности в истории нет.

Почему реальная ПСК всегда больше, чем указанная в рекламе? Закажите звонок юриста

Особенности кредитования

Сумма кредита это простыми словами, величина кредитной суммы которая выдается на 2-х основополагающих условиях, которые являются обязательными при получении денежных средств:

- желание заемщика;

- платежеспособность заемщика.

Дебитор в праве попросить любую нужную сумму в кредит, а банк имеет полное право проверить его платежеспособность.

Также на выдачу кредита влияет:

- цель, под которую дебитор требует ссуду;

- наличие гарантий, поручительство;

- сроки кредитования;

- величина процентных ставок.

Например, банк намного охотнее одобряет кредит под производство, чем просто потребительский. Индивидуальный предприниматель или успешный бизнесмен вкладывают деньги в производство, которое будет приносить прибыль. К ним у финансовых организаций больше доверия, чем к простым обывателям.

Гарантии и поручительство – еще один критерий, который определяет величину кредита и процентную ставку. Банк охотно выдаст ссуду под обеспечение недвижимости, машины, ценных бумаг и др.

Бизнесменам также охотно выдают деньги, так как обеспечением выступает их собственный бизнес. Чем более надежные гарантии предоставляет заемщик, тем больше денег и под выгодные проценты выдаст ему банк.

Сроки кредитования зависят от общей обстановки на финансовом рынке. Во время кризисов и при нестабильной ситуации банк не согласится на крупные вложения на длительный срок. Разумнее выдать небольшие суммы на краткий срок. Но при стабильной финансовой обстановке банки заинтересованы в перспективе крупных вложений.

На страже прозрачности

Подходы к расчету ПСК требуют корректировки, инициатива рассматривается как неизбежный этап регулирования рынка, считают в банке «Зенит». В Росбанке подчеркнули, что следует обеспечить постепенное внедрение новых правил в течение определенного переходного периода, поскольку изменения, очевидно, приведут к увеличению среднерыночных значений ПСК.

― Важно обеспечить наличие единых подходов со стороны всех участников рынка в отношении того, что считать дополнительной услугой. В противном случае одни кредиторы могут считать те или иные услуги связанными с займом и включать их в заявление на кредит, а другие ― считать отдельными, что приведет к разному толкованию закона и непрозрачным правилам игры, ― полагает замдиректора департамента розничных клиентских решений и цифрового бизнеса Росбанка Лидия Каширина

Нововведение существенно ограничит доходы многих игроков ― особенно тех компаний, в которых прибыль от реализации дополнительных услуг достигает 25–30% от ее общего объема, ожидает гендиректор МФК «Займер» (Robocash Group) Роман Макаров. Он продолжил: также ускорится отток игроков из реестра, при этом, скорее всего, вырастет теневой сегмент.

С другой стороны, математическое значение ПСК, выраженное с точностью до тысячной доли процента, не несет информирующей функции для потребителя, так как не позволяет оценить реальную сумму переплаты, считают в группе компаний Eqvanta. Кроме того, расчет полной стоимости по максимальной ставке не позволит кредиторам по некоторым видам займов предоставлять льготные ставки, поощряющие добросовестное поведение клиентов.

Заполнить всё

Фото: ИЗВЕСТИЯ/Александр Казаков

Фото: ИЗВЕСТИЯ/Александр Казаков

В «Сбере» и ВТБ «Известиям» сообщили, что их процедуры выдачи кредитов уже достаточно прозрачны.

Из предложенных инициатив самая интересная ― ввести обязанность для кредитора предлагать заемщику альтернативный вариант кредита без дополнительных услуг, считает директор Ассоциации развития финансовой грамотности Вениамин Каганов. Он добавил, что идея увеличить «период охлаждения» по дополнительным услугам до пяти дней после внесения первого взноса сама по себе неплохая. Однако нужно, чтобы у клиента банка, во-первых, был простой удобный способ отказаться от дополнительных услуг, и во-вторых ― чтобы он об этом знал.

Инициатива может способствовать росту конкуренции среди банков, ожидает аналитик рейтингового агентства НКР Дмитрий Рышков. Он добавил, что она усилит действие уже реализуемых мер по охлаждению рынка потребкредитования, поскольку напрямую отразится на спросе на кредиты со стороны заемщиков: они будут видеть реальный объем переплаты.