Расчетно-платежная ведомость по форме № т-49

Содержание:

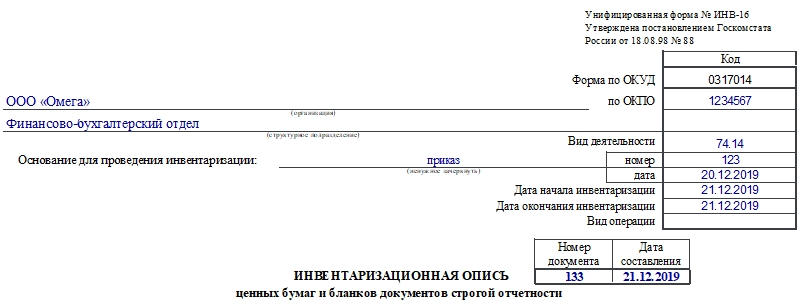

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Как заполнять журнал регистрации платежных ведомостей?

Для любого журнала для регистрации документов (также и Т-53а) необходимо наличие обложки и таблицы внутри журнала.

1) Обложка журнала должна содержать

- наименование предприятия (как в учредительных документах);

- название этого структурного подразделения (если журнал необходим для фиксации данных по какому-то одному конкретному подразделению, то на обложке отмечается название этого структурного подразделения);

- код организации по классификатору ОКПО;

- дата начала и завершения внесения данных в журнал (данный документ оформляется на один год);

- ФИО человека, ответственного за внесение данных в журнал (форма Т-53а). Обычно им назначается работник отдела кадров или бухгалтерии.

2) Заполнение таблицы внутри самого журнала регистрации

Здесь следует вносить данные в графы по следующему принципу:

- – номер по порядку – графа 1;

- – дата оформления платежной ведомости – графа 2;

- – номер платежной ведомости – графа 3;

- – название платежа (к примеру, выплата зп) – графа 4;

- – название структурного подразделения – графа 5;

- – сумма, которая выдается по платежной ведомости – графа 6;

- – -подпись лица, которое передает ведомость для внесения данных в журнал – графа 7;

- – ФИО ответственного лица – графа 8;

- -подпись лица, которое приняло платежную ведомость, данные из которой вносятся в регистрационный журнал – графа 9;

- – ФИО этого лица – графа 10.

В самом низу страницы необходимо вписать порядковый номер каждой ведомости, информация из которых вносится в таблицу. На рисунке ниже приводится пример заполнения второй страницы ведомости.

Хотя этот документ не из самых сложных для ведения, он считается одним из очень важных в первичной документации на каждом предприятии. Так как в любой компании работникам выдаются наличные по платежным ведомостям.

Во время проверок его могут потребовать различные инстанции и при обнаружении некорректных данных или при отсутствии самого журнала лицо, несущее ответственность за ведение этого журнала будет нести за это ответственность. Важно четко следить за заполнением журнала форма Т-53а. Узнайте как оформить правильно платежную ведомость и скачайте образец заполнения платежной ведомости (форма Т-53)

Узнайте как оформить правильно платежную ведомость и скачайте образец заполнения платежной ведомости (форма Т-53).

Для расчета и начисления заработной платы используют расчетную ведомость. Скачайте расчетную ведомость по форме Т-51 и расчетно платежную ведомость по форме Т-49.

Заполняем форму Т-60 и выплачиваем отпускные

Унифицированная форма Т-60 по сотруднику Тарасову П. Г. заполняется с учетом:

- расчетного периода: с мая 2019-го по апрель 2021 года (12 календарных месяцев, предшествующих отпуску);

- заработка работника за указанный период (в соответствии с постановлением Правительства от 24.12.2007 № 922 о порядке расчета средней зарплаты).

Расчет среднего дневного заработка и суммы отпускных применяемая компанией система произвела в автоматическом режиме.

А вам это помогут сделать рекомендации и расчетные примеры от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Дополнительно смотрите статью «Расчет количества дней отпуска в 2021 — 2021 годах – пример».

ВАЖНО! Рассчитанную сумму отпускных нужно выдать не позднее чем за 3 дня до начала отпуска (ст. 136 ТК РФ)

При этом сам день выплаты в этот срок не входит.

Отпускные Тарасову П. Г. были выплачены 21 мая, как и требуется по ТК РФ. Для этого бухгалтер оформил платежную ведомость унифицированной формы Т-53.

Подробнее о том, как заполнить форму Т-53, см. в материале .

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Основы внесения данных

Данный документ формируется раз в отчетный месяц в день выплат работникам заработанных денег . Бланк заполняется в количестве одна штука.

Кассир получает сформированную ведомость перед выплатой, для совершения которой он подписывает документ у руководителя. Когда все выплаты согласно данных расчетно-платежной ведомости проведены, форма Т-49 возвращается обратно в отдел бухгалтерского учета. Ответственный сотрудник анализирует правильность операций, после чего вносит в журнал регистрации ведомостей.

В случае отсутствия у ИП посад кассира, то все обязательства оформления форм Т-49 ложится на бухгалтера или самого ИП.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Формы зарплатных ведомостей

В документообороте компаний, в штате которых оформлены наемные сотрудники, применяются ведомости различных форм. Для их правильного заполнения и применения следует изучить особенности каждой формы.

Расчетно-платежная Т-49

Данная бухгалтерская документация является и платежной, и расчетной одновременно. Основное назначение документа первичной отчетности заключается в упрощении ведения отчетности на предприятии, поскольку позволяет заполнить только данную ведомость, а не две, по формам Т-53 и Т-51.

Расчеты в документ вносятся на основе табеля учета продолжительности времени работы, составляемого по установленной форме Т-13.

Образец табеля Т-13 скачивайте тут.

Оформлять данный бланк допустимо только в случае выдачи наличных, при этом следует оформить кассовый ордер по форме КО-2.

Документация составляется в день выдачи трудящимся зарплаты в единственном экземпляре, ежемесячно.

(Картинка кликабельна, нажмите для увеличения)

Бланк заполняется и подписывается бухгалтером, после чего отдается кассиру. Непосредственно перед выплатой финансовых средств на бланке ставится роспись руководителя, а после выдачи наличных документ возвращают в бухгалтерию. После бухгалтерской проверки в журнал вносится порядковая запись.

На выдачу заработной платы Т-53

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

В документе обязательно отражаются следующие реквизиты:

- Номер документа — порядковый номер данной ведомости.

- Дата — указывается на день формирования.

Во второй части присутствует таблица, которую необходимо заполнить полностью.

Она включает такие графы:

- порядковый номер;

- указанный в табеле номер, присвоенный сотруднику;

- ФИО получающего зарплату;

- сумма выплаты в рублях;

- роспись трудящегося;

- имеющиеся примечания.

Поскольку в документе могут быть сразу несколько листов, все странички в обязательном порядке последовательно пронумеровываются. В нижней части ведомости должна стоять подпись главного бухгалтера, иначе она не будет иметь силы.

Бланк ведомости Т-53 можете скачать здесь бесплатно.

Расчетная ведомость по зарплате Т-51

Бланк заполняется на сотрудников, которые получают выплаты на расчетный счет (банковскую карту). При составлении этой отчетности заполнение прочих бланков, помимо расходно-кассового ордера, не требуется. Данный документ состоит из основной и табличной части.

(Картинка кликабельна, нажмите для увеличения)

В основной указываются:

- Официальное наименование предприятия — как полное, так и в сокращении.

- Код ОКПО — прописывается цифровая комбинация, присвоенная компании общественным классификатором.

- Начисления — указываются суммы, соответствующие различным видам оплаты.

- Отчетный период — ставятся даты начала и окончания конкретного временного отрезка, в течение которого документ действителен.

Таблица заполняется в таком порядке:

Графа 1 — присвоенный сотруднику порядковый номер.

Графы 2, 3, 4 — сведения, содержащиеся в личной карточке трудящегося.

Графы 5, 6, 7 — данные из табеля учета рабочего времени.

В графах «Начислено за месяц» прописываются все положенные работнику выплаты.

Графа 12 — суммарная итоговая выплата.

В графах «Удержано за месяц» прописываются суммы, которые удерживаются из зарплаты, например, алименты.

Графа 17 — здесь следует указать размер задолженности сотрудника перед работодателем, если таковая имеется.

В графе 18 выводится итоговая сумма, которую трудящийся и получит.

В ведомости Т-51 на каждого трудящегося отводится по одной строчке. Утверждается документация главным бухгалтером — ставится его подпись с обязательной расшифровкой.

Ведомости по форме 21

Бланки 21-ФСС и 21-ПФР необходимы для проведения сверки уплаченных взносов, налогов, пеней и иных отчислений в соответствующие инстанции.

Образец формы 21-ФСС найдете здесь бесплатно.

В документах указываются:

- период;

- сведения о внесенных взносах.

Если плательщик согласен с данными сверки, то он подписывает акт. Если же возникают разногласия, то начинается проверка соответствующих органов с целью выяснения возникновения такой ситуации.

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость – это отчетный документ. На его основании создается отчетность о финансовом состоянии компании. В нем фиксируются остатки по отдельным счетам, субсчетам. Из оборотно-сальдовой ведомости можно получить данные о движении финансов, обороте средств за отчетный период. Она подразделяется на эти виды:

- Помесячная.

- Ежеквартальная.

- Годовая.

Потребность в оборотно-сальдовой ведомости возникает в следующих случаях:

- Анализ финансового положения компании.

- Аналитика результатов за определенный период.

- Анализ общих показателей.

В документе фиксируются все действия с деньгами организации. На основании ведомости будет вестись бухучет.

Платежная ведомость. Заполнение Лист №2

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Далее, выдавая зарплату работникам, каждый из них при получении ставит подпись напротив своей фамилии, сверяя полученную сумму с указанной в платежной ведомости.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже. (нажмите для раскрытия)

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

| ★ Сборник-справочник всех кадровых документов (бланки и документы в формате word) куплено > 1200 книг |

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

| ★ Авторский курс “Автоматизация кадрового учета с помощью 1С Предприятие 8” (более 30 пошаговых видео-уроков для начинающих с инструкциями) куплено > 2000 практических курсов |

Как исправить ошибки?

Даже самый квалифицированный секретарь может допустить ошибку, например, пропустить несколько номеров при регистрации исходящих документов. В таком случае не следует исправлять номера уже зарегистрированных документов. Просто для внесения ясности в журнале, в том месте, где пропущены номера, делается соответствующая запись, которая скрепляется подписью ответственного сотрудника и печатью.

Если какой-то документ зарегистрирован по ошибке, например, секретарь поторопилась записать письмо, которое так и не было подписано руководителем. То в графе «Примечание» делают пометку об аннулировании записи, которую также заверяют подписью ответственного лица и печатью.

При возникновении двойной записи об одном и том же документе также в графе «Примечание» делают запись о повторной регистрации со ссылкой на регистрационный номер первой записи, чтобы облегчить поиск нужного документа.

Аккуратное ведение журнала регистрации исходящих документов – не просто прихоть руководителя. Это требование современного делопроизводства, которое призвано, в первую очередь, упорядочить работу с документами, и, в конечном итоге, облегчить поиск необходимой информации в условиях огромного информационного потока и массового документооборота, присущего современному бизнесу.

Особенности для бюджетного учреждения

- 0504401 — расчетно-платежная;

- 0504403 — платежная.

Зарплатные ведомости, применяемые бюджетными учреждениями, формируются на основе табеля учета рабочего времени и составляются аналогично платежно-расчетному документу для ООО, НКО и ИП.

В титульной части приводятся все реквизиты бюджетной организации: наименование, подразделение, ИНН/КПП, коды в соответствии с общероссийскими классификаторами, подписи руководителя и главного бухгалтера, а также единица измерения (валюта).

В табличной части заполняются следующие графы:

- табельный номер;

- должность;

- Ф.И.О.;

- начисления;

- удержания;

- фактический итог;

- подпись.

По факту выдачи ежемесячного вознаграждения прописываются выданная и депонированная суммы. ЗВ бюджетного учреждения подписывают составитель, проверяющий и кассир с указанием должностей и даты подписи. Скачать ведомость по зарплате бесплатно (для БУ) можно на нашем сайте.

Как ее составить

Документ включает титульный лист и табличную часть.

На титульном листе следует указать:

- наименование учреждения;

- структурное подразделение;

- дату передачи ТМЦ;

- ФИО материально-ответственного лица;

- код ОКПО.

В таблице заполняется бухгалтерская проводка по передаче материалов с указанием кодов распорядителей бюджетных средств (КРБ). Внизу указывается дата оформления документа.

Титульный лист содержит четыре подписи:

- руководителя учреждения — в правом верхнем углу, под грифом «Утверждаю»;

- главного бухгалтера и исполнителя — в левом нижнем углу;

- лица, выдавшего материальные ценности, — внизу справа.

Обратите внимание, что лицо, передающее ТМЦ, чья подпись ставится на титульном листе, и материально-ответственное лицо — не всегда являются одним и тем же сотрудником. Передачу материалов, как правило, оформляет работник склада, а материально- ответственным является заведующий структурным подразделением

В табличной части указывается перечень материалов:

- наименование;

- код справочника номенклатуры (присваивается складской или бухгалтерской программой);

- единица измерения;

- ФИО получателя.

При заполнении справочника номенклатуры рекомендуется описывать каждый элемент таким образом, чтобы его было несложно идентифицировать. Вместе с тем не следует использовать слишком подробное описание. Например, «наволочка 50*70, белая».

Внизу следует заполнить итоговое количество ТМЦ по каждой позиции, цену и сумму.

Способ расчета себестоимости ТМЦ следует прописать в приказе об учетной политике. Выбирается один из способов:

- по стоимости каждой единицы;

- по средней стоимости.

Документ составляется от руки или на компьютере. В незаполненных строках бумажного бланка следует проставить прочерки. В электронном бланке пустые строки рекомендуется удалить.

Подписанная руководителем ведомость передается бухгалтеру для учета и хранится не менее 5 лет.

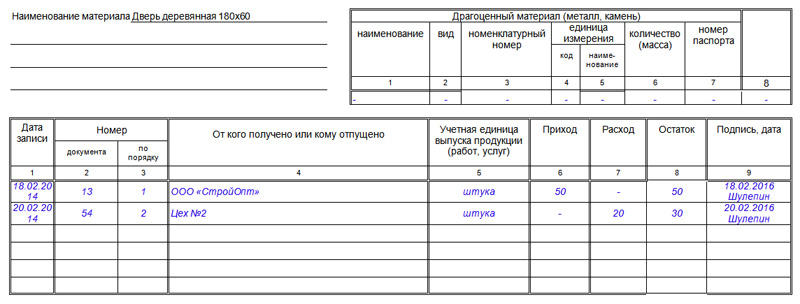

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

Далее указываются подробности о продукции:

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить

Графа 15 — это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Форма Т-51. Расчетная ведомость. Образец и бланк 2019-2020 года

Актуально на: 22 сентября 2016 г.

Расчет заработной платы работникам может отражаться как в расчетно-платежной ведомости, предназначенной еще и для учета выплаты заработной платы, так и в отдельном документе – расчетной ведомости. Расскажем об особенностях применения и заполнения расчетной ведомости (форма № Т-51).

Расчетная ведомость применяется для расчета заработной платы работникам организации (в т.ч. аванса – зарплаты за первую половину месяца).

Организация может применять как самостоятельно разработанную форму расчетной ведомости, так и форму № Т-51, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. Опишем некоторые особенности составления расчетной ведомости на примере формы № Т-51.

- Если организация применяет расчетно-платежную ведомость (к примеру, по форме № Т-49), отдельная расчетная ведомость уже не составляются.

- Расчетная ведомость заполняется на всех работников, независимо от того, каким образом они получают заработную плату (наличными или путем перечисления на банковские карты).

- Расчетная ведомость Т-51 составляется бухгалтерией в одном экземпляре.

- Начисление заработной платы в расчетной ведомости производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

- В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ.

- Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

В расчетных ведомостях, составляемых на компьютере, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Законные основания и предназначение журнала

Систематизация, учет и накопление данных нужны для полноценного статистического учета, а также для составления отчетов в контролирующие организации.

Журнал является одним из регистров бухгалтерского учета, которые приняты Постановлением Госкомстата РФ №1 от 5 января 2004 года.

Помимо этого документа, его регулируют Положение по ведению бухучета (Приказ Минфина РФ №34 от 29 июля 1998 года) и Федеральный закон 129-ФЗ. Однако первичные документы стали с января 2014 года не обязательными, а рекомендательными образцами. Тем не менее отступление от существующих норм без веских оснований до сих пор не приветствуется.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани