Образец заполнения формы рсв за полугодие 2021 (2 квартал)

Содержание:

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 40 874 руб.

Сумма будет распределяться следующим образом:

- 32 448 руб. пойдут на обязательное пенсионное страхование (ОПС);

- 8 426 руб. составит сумма взносов на обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 40 874 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Возможно, вам будет интересна статья «Пенсия ИП: как рассчитывается и от чего зависит».

Как будут рассчитываться взносы?

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но максимум 259 584 руб.

При определении дохода для целей исчисления страховых взносов следует внимание на следующее:

- ИП на ОСНО — в соответствии со ст. 227 НК РФ доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 ст. 346.5 НК РФ доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15 НК РФ те доходы, которые отражены в книге учета доходов и расходов. Для УСН с объектом обложения «доходы минус расходы» для расчета величины страховых взносов берется показатель «доходы». На величину расходов он не уменьшается.

- ИП на ЕНВД — согласно ст. 346.29 НК РФ, величина вмененного дохода. Фактические доходы считать не придется.

- ИП на ПСН — согласно ст. 346.47 и 346.51 НК РФ, потенциально возможный к получению годовой доход. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Важно помнить о том, что предприниматели, применяющие режимы налогообложения УСН и ЕНВД, имеют право на уменьшение налогов. Основные условия остаются такими же:

Основные условия остаются такими же:

- При использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %.

- При ЕНВД ИП без работников также имеют возможность снизить налог на всю сумму взносов; с работниками — максимум на 50 % и только за взносы, уплаченные за работников.

Сроки уплаты страховых взносов

В 2021 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2020 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки — не позднее 1 июля 2021 года.

Ведение бизнеса по закону. Сервисы для ИП и ООО

Подробности

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы?

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

КБК для уплаты взносов – 182 1 0213 160

КБК для уплаты штрафов – 182 1 0213 160

КБК для уплаты пеней – 182 1 0213 160

Взносы на ОПС

КБК для уплаты взносов (доходы до 300 тысяч/доходы свыше300 тысяч) – 182 1 0210 160

КБК для уплаты штрафов – 182 1 0210 160

КБК для уплаты пеней – 182 1 0210 160

Обязательные отчеты в ПФР

Форм, обязательных для сдачи в Пенсионный фонд РФ в 2021 году, несколько — СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД и др. Кроме обязательной отчетности, сотрудники ПФР вправе запрашивать иную информацию. Например, сведения о страховом стаже специалистов за прошедшие периоды. Бланки и сроки предоставления таких данных обычно отражаются в письменном запросе о предоставлении сведений. Основные отчеты являются персонифицированными, поэтому нулевая отчетность в ПФР в 2021 году действующим законодательством не предусмотрена. В любой организации всегда есть директор, который работает даже при отсутствии деятельности. Отчетность заполняется на него.

Бланк 4-ФСС за 3 квартал 2021 года (актуальный)

Актуальной для сдачи расчета за Ⅲ квартал 2021 года является форма 4-ФСС, последняя редакция которой утверждена приказом ФСС РФ от 7 июня 2017 г. №275 «О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 сентября 2016 г. № 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения»». Отчет этой форме сдаётся далеко не в первый раз.

Кто и когда должен сдавать форму?

Расчет должны сдавать в подразделения Фонда Социального Страхования все организации и индивидуальные предприниматели, которые выплачивают физическим лицам вознаграждения, подлежащие обложению взносами на обязательное социальное страхование (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Однако, если ИП не является страхователем (то есть не имеет работников и не выплачивает им вознаграждение), то обязанности сдавать отчет в фонд за «травматизм и профессиональные заболевания» не возникает.

В соответствии с п.1 ст. 24 Закона от 24.07.1998 № 125-ФЗ установлены следующие сроки сдачи отчета:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом

Отчетным периодом является 1 квартал, полугодие, 9 месяцев и год.

Страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, и вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает такой предел, представляют расчеты по начисленным и уплаченным страховым взносам в территориальный орган ФСС в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Если среднесписочная численность за предшествующий расчетный период составляет 25 человек или менее, то страхователь вправе подавать документы как на бумажном носителе, так и в форме электронных документов.

Последний срок сдачи 4 ФСС за Ⅲ кв. 2021 года:

В связи с эпидемией коронавируса срок сдачи 4-ФСС не переносится.

Отчет на «бумаге» сдаем до 20 октября 2021 года , а по электронке — до 25 октября 2021 года .

Куда сдавать расчет

Если страхователь не имеет обособленных подразделений, то расчет нужно представить в территориальное отделение соцстраха по месту регистрации страхователя (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Если же у страхователя есть обособленные подразделения, то форму надо представлять по местонахождению обособленного подразделения при условии, что обособленное подразделение имеет свой расчетный (лицевой) счет в банке и оно самостоятельно начисляет зарплату и производит выплаты работникам.

База для начисления страховых взносов

Как определяется база для начисления взносов в 2017 году?

База для начисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц (за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме. База по выплатам в натуральной форме определяется как стоимость товаров (работ, услуг), которые получило физическое лицо.

Предельная сумма выплат для начисления взносов

В 2017 году размер предельной величины базы для начисления страховых взносов предусматривается отдельно для страховых взносов по обязательному пенсионному страхованию и по страхованию по временной нетрудоспособности и в связи с материнством. Для начисления страховых взносов на ОМС предельная величина базы не предусмотрена.

Предельная величина базы для начисления страховых взносов установлена с учетом повышающих коэффициентов на каждый год с 2017 по 2021. В 2017 году ее величина составляет:

- для начисления страховых взносов по временной нетрудоспособности и в связи с материнством — 876 000 рублей;

- для начисления страховых взносов на обязательное пенсионное страхование — 755 000 рублей.

Размер предельной величины базы для исчисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

Выплаты при исчислении базы, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства и т.д. определяется как сумма доходов, полученных по этим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

Если такие расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

- на создание литературных произведений, в том числе для театра, кино, эстрады и цирка, — 20 процентов;

- на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна — 30 процентов;

- на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике, — 40 процентов;

- на создание аудиовизуальных произведений (видео-, теле- и кинофильмов) — 30 процентов;

- на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок — 40 процентов;

- на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию, — 25 процентов;

- на исполнение произведений литературы и искусства — 20 процентов;

- на создание научных трудов и разработок — 20 процентов;

- на открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) — 30 процентов.

Отчёты за сотрудников

У ИП количество отчётов увеличивается только с появлением сотрудников. А для ООО отчёты по сотрудникам обязательны сразу после создания, потому что организация не может работать сама по себе и по умолчанию считается работодателем.

С зарплаты сотрудников каждый месяц нужно отчислять взносы в налоговую и в ФСС. Общая сумма взносов составляет от 30,2% до 38% от заработной платы, но для некоторых видов бизнеса предусмотрены льготы. О существующих льготах мы рассказали в статье «Кто может сэкономить на взносах за сотрудников». Вся информация о страховых взносах попадает в отчёты для налоговой и ФСС.

Расчет по страховым взносам (РСВ)

В этом отчете вы показываете все начисленные взносы, кроме «травматизма». Сдавайте отчёт раз в квартал — до 30 числа следующего за кварталом месяца:

- 1 квартал — до 30 апреля;

- полугодие — до 30 июля;

- 9 месяцев — 1 ноября;

- год — до 31 января.

4-ФСС

Раз в квартал нужно отчитываться в ФСС о взносах на травматизм сотрудников, которые вы туда заплатили. Отчёт по форме 4-ФСС на бумаге сдайте до 20 числа следующего за кварталом месяца, а через интернет — до 25 числа.

6-НДФЛ

Как работодатель вы обязаны удерживать у сотрудника с зарплаты 13% налога. Это НДФЛ — налог на доходы физических лиц. Его нужно перечислять в налоговую инспекцию не позднее следующего дня после выплаты зарплаты. Затем всю информацию о доходах сотрудников и об удержанном и уплаченном НДФЛ отразите в отчётах.

Каждый квартал налоговая ждёт отчёт 6-НДФЛ. В нём содержится сумма дохода, которую получили все сотрудники, налоговые вычеты и общая сумма НДФЛ.

Сроки установлены:

- за 1 квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 марта.

За периоды до 2021 года работодатели сдавали также отчёт 2-НДФЛ. С 2021 года он отменён, но на самом деле его просто включили в форму 6-НДФЛ в качестве нового раздела. Этот раздел необходимо запонлять при подготовке 6-НДФЛ по итогам года.

Сведения о среднесписочной численности (ССЧ)

С 2020 года работодатели перестали сдавать ССЧ как отдельный отчёт. Но, как всегда, сведения всё равно необходимо предоставлять налоговой, только теперь уже в составе другого отчёта — РСВ. Среднюю численность нужно отражать только в РСВ по итогам года. Чтобы посчитать показатель, нужно понять, сколько в среднем человек работало с вами в прошлом году. Если весь год работал один сотрудник, запишите число 1. Но бывают и сложные случаи, которым мы посвятили отдельную статью.

СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД

Каждый месяц в ПФР сдают отчёт СЗВ-М, который содержит список сотрудников и номера их СНИЛС. Подать отчёт нужно до 15 числа каждого месяца.

СЗВ-СТАЖ — это более детальный отчёт о стаже сотрудников, его сдают по итогам года. За 2020 нужно отчитаться до 1 марта 2021. Сдайте СЗВ-Стаж заранее, если сотрудник выходит на пенсию или вы ликвидируете бизнес.

СЗВ-ТД — отчёт о трудовой детельности сотрудников, на основании которого будут заполняться их электронные трудовые книжки. Сдают только на тех работников, по которым были кадровые изменения: приемы, переводы, увольнения и т.д. Срок — не позже, чем на следующий рабочий день после приёма или увольнения сотрудника; по другим кадровым событиям — до 15 числа следующего месяца. Если кадровых изменений не было, отчёт сдавать не нужно. Нулевая форма не предусмотрена.

В каких случаях сдается нулевой РСВ и обязательно ли его подавать

РСВ — отчет работодателя, посвященный исчислению страховых взносов на доходы, выплачиваемые наемным работникам. Сдавать его требуется в обязательном порядке даже тогда, когда поля, отведенные в основных разделах для начисленных доходов и взносов, заполнять нечем, т. е. нет для этого данных. Такую ситуацию можно охарактеризовать как «финансово-хозяйственная деятельность не велась, зарплата не начислялась и не выплачивалась». Сдавая нулевой РСВ, работодатель дает понять налоговому органу, что в отношении начисления страховых взносов у него сложилось именно такое положение. Когда в реальности оно может возникать? Например:

- при временной приостановке деятельности;

- сезонно возникающей загруженности;

- еще фактически не начатой работе недавно зарегистрировавшегося будущего плательщика взносов;

- уже завершившейся деятельности подлежащего дальнейшей ликвидации работодателя.

Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует. Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых.

Образец ненулевого расчета по страховым взносам за 1 квартал 2021 года можно скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Нулевая форма СЗВ-М в ПФР

Если в компании имеется хоть один работник, с которым заключен трудовой договор либо договор гражданско-правового характера, то сдавать СЗВ-М нужно. Причем должность этого работника не имеет значения. Данная оговорка напрямую касается директоров и управляющих компаний.

В отчетность включают сведения о застрахованных лицах, с которыми в отчетный период были заключены трудовые договоры или договоры ГПХ. Даже если в текущем месяце отсутствует обязанность исчислить и уплатить страховые взносы по таким сотрудникам, СЗВ-М сдать придется. Например, если работники отправились в длительный отпуск за свой счет, то за них отчитываются в Пенсионный фонд на общих основаниях.

ВАЖНО!

Если в отчете указать сведения о застрахованном лице с ошибкой, то за это выпишут штраф 500 рублей. Аналогичное наказание предусмотрено и за каждого специалиста, которого забыли указать в отчетной форме.. Чтобы избежать санкций, подготовьте нулевую отчетность в Пенсионный фонд СЗВ-М

Это придется сделать и в следующих случаях:

Чтобы избежать санкций, подготовьте нулевую отчетность в Пенсионный фонд СЗВ-М. Это придется сделать и в следующих случаях:

- Деятельность ИП или компании приостановлена.

- Деятельность имеет сезонный характер и наступил мертвый сезон.

- В компании нет сотрудников, только директор.

- С единственным директором не заключен трудовой договор.

- Начисления в пользу сотрудников отсутствуют.

- Иные случаи, предусмотренные законодательством.

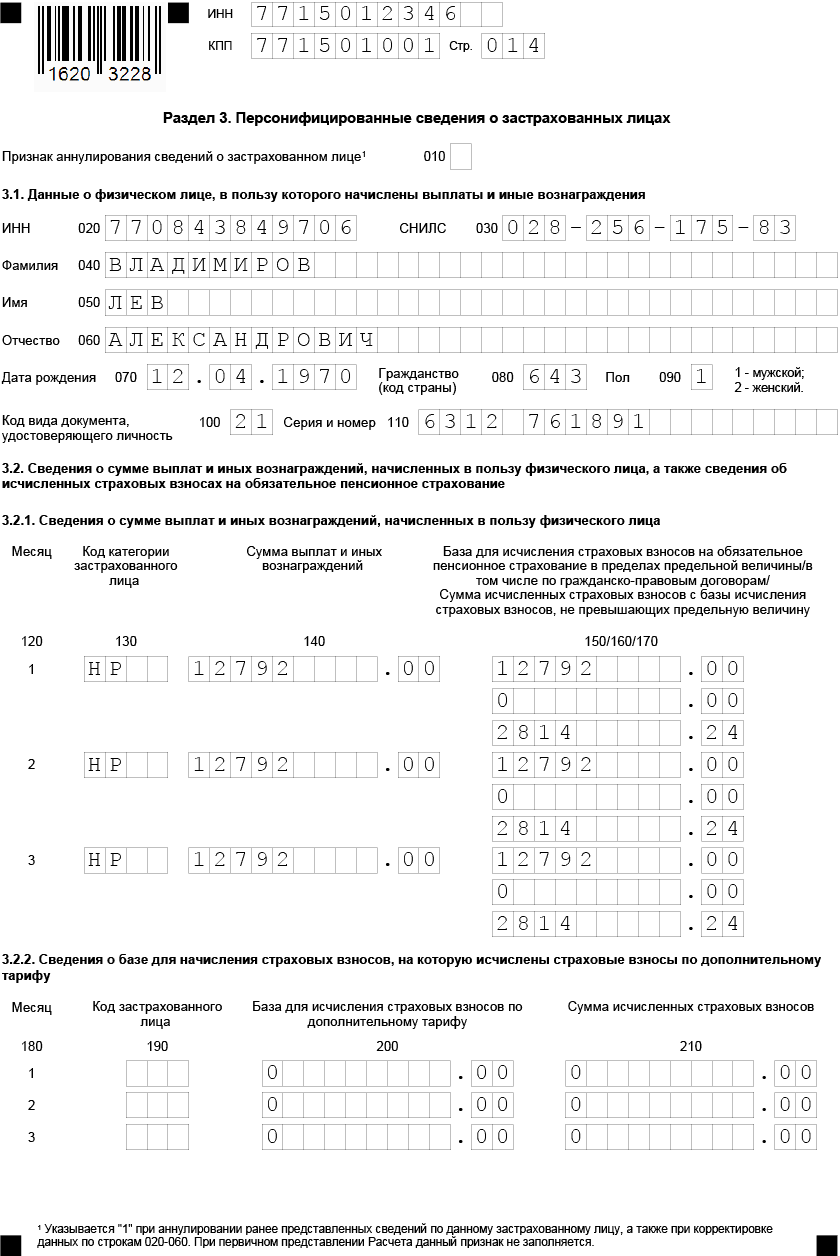

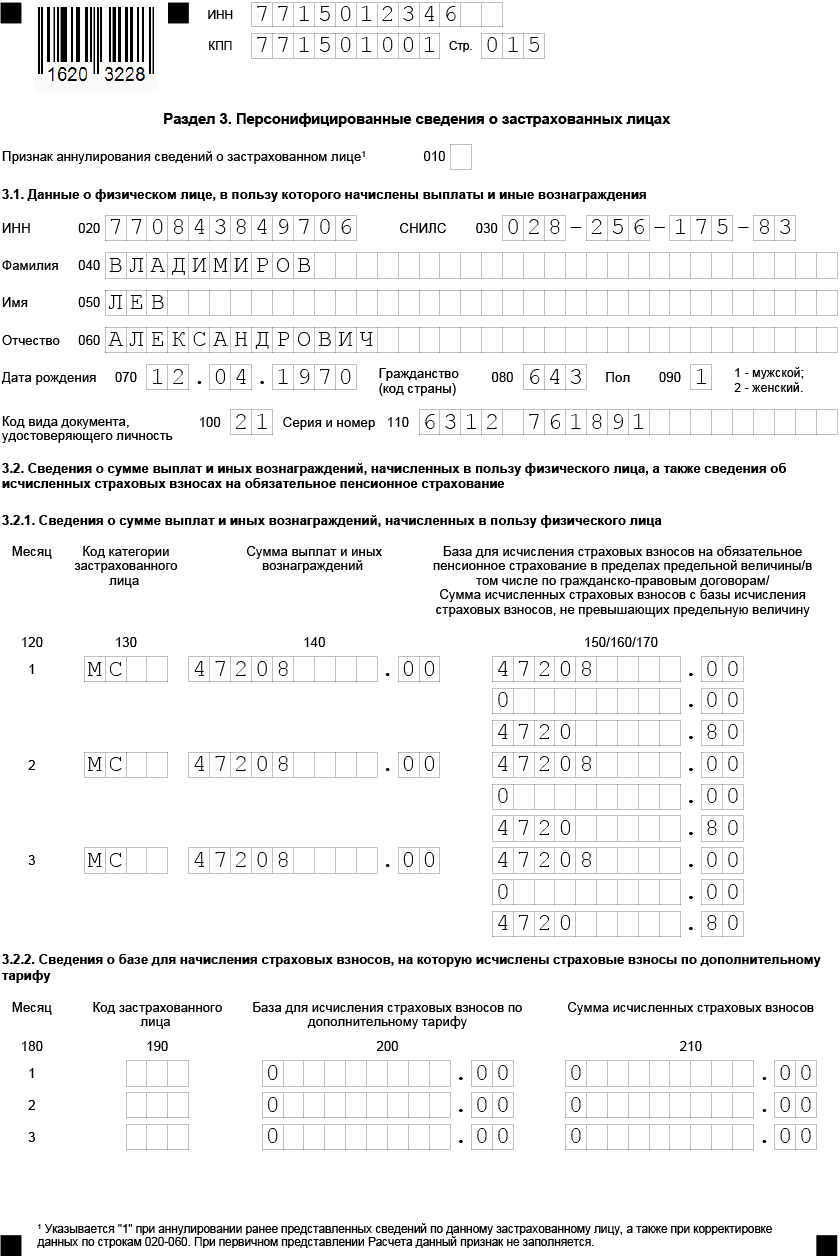

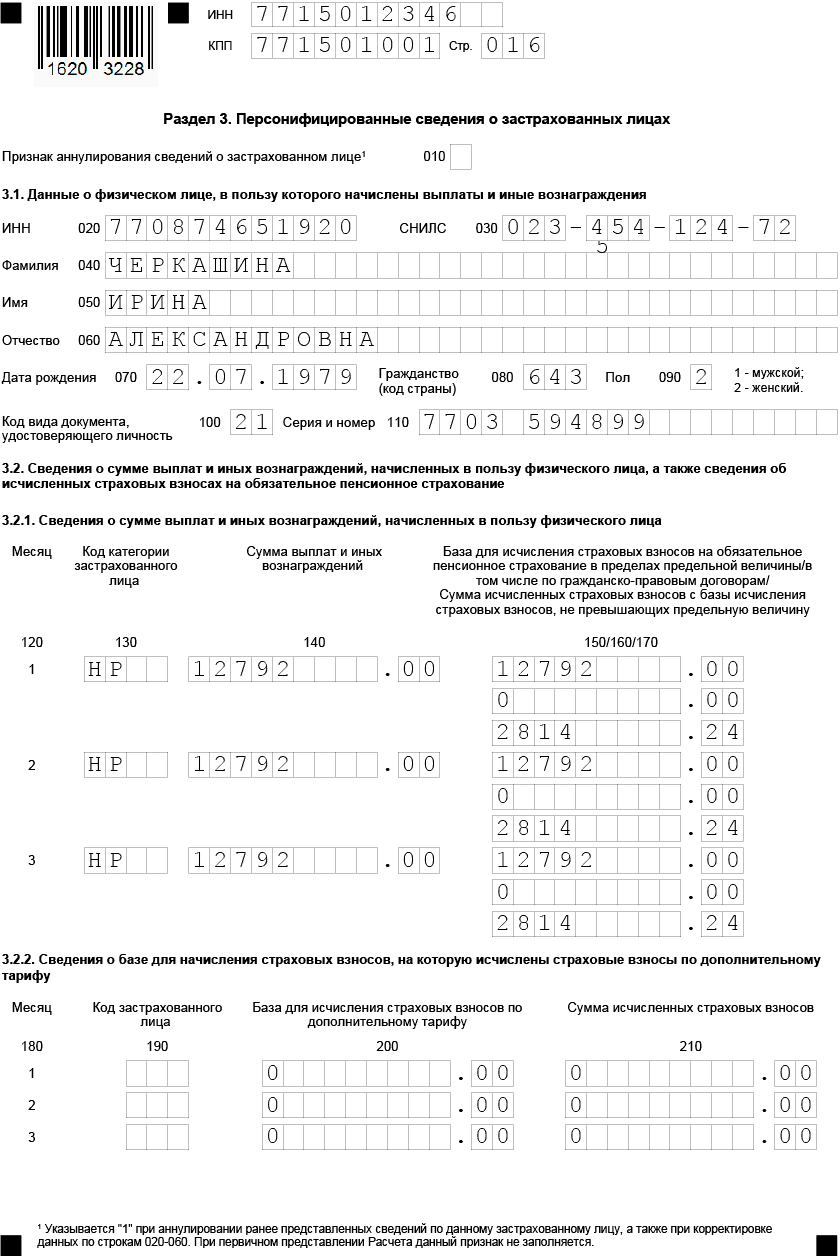

Раздел 3

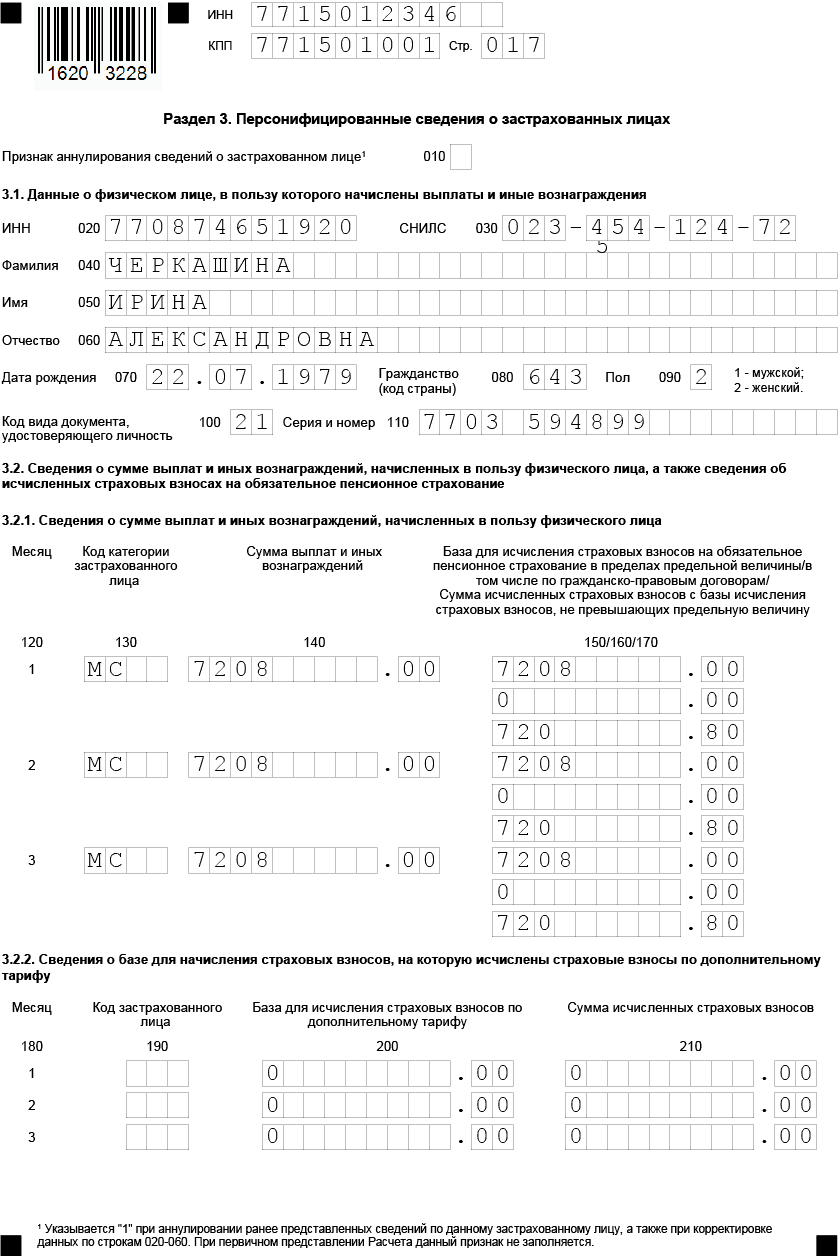

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

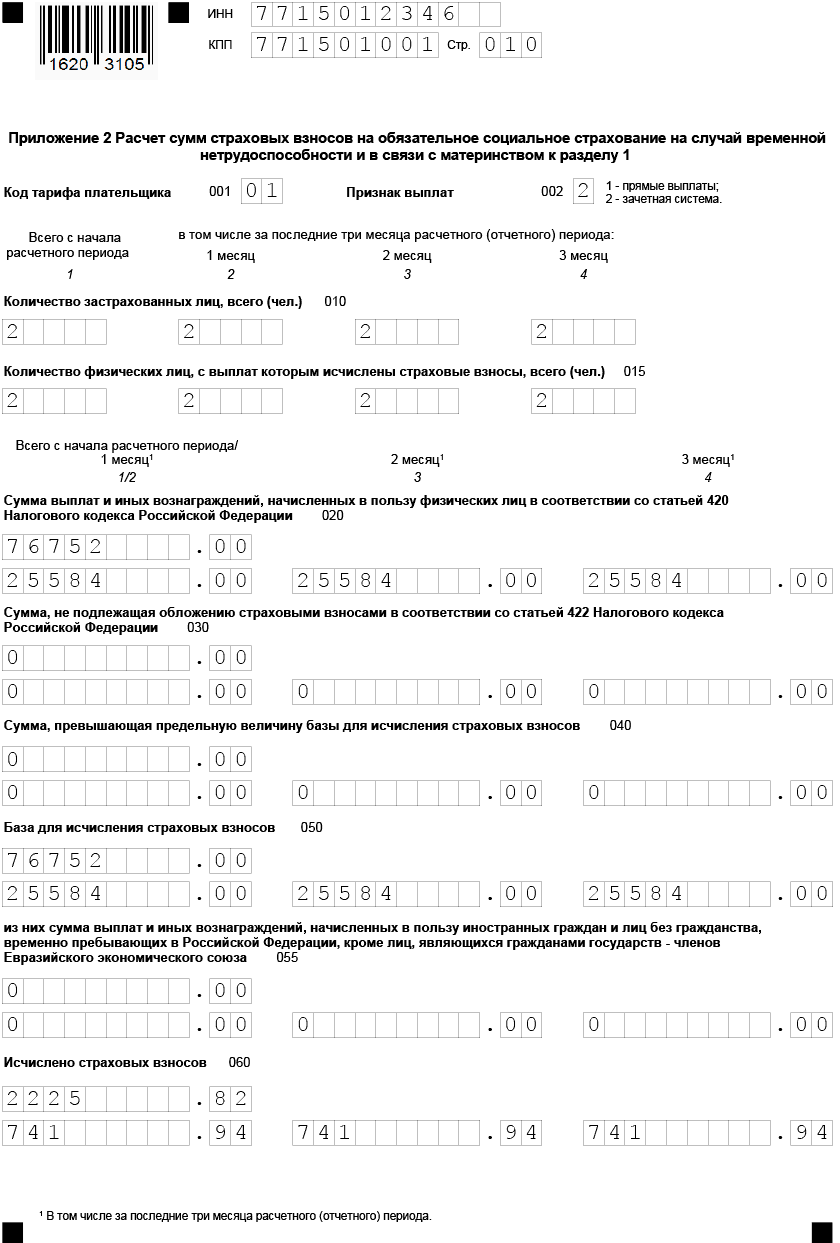

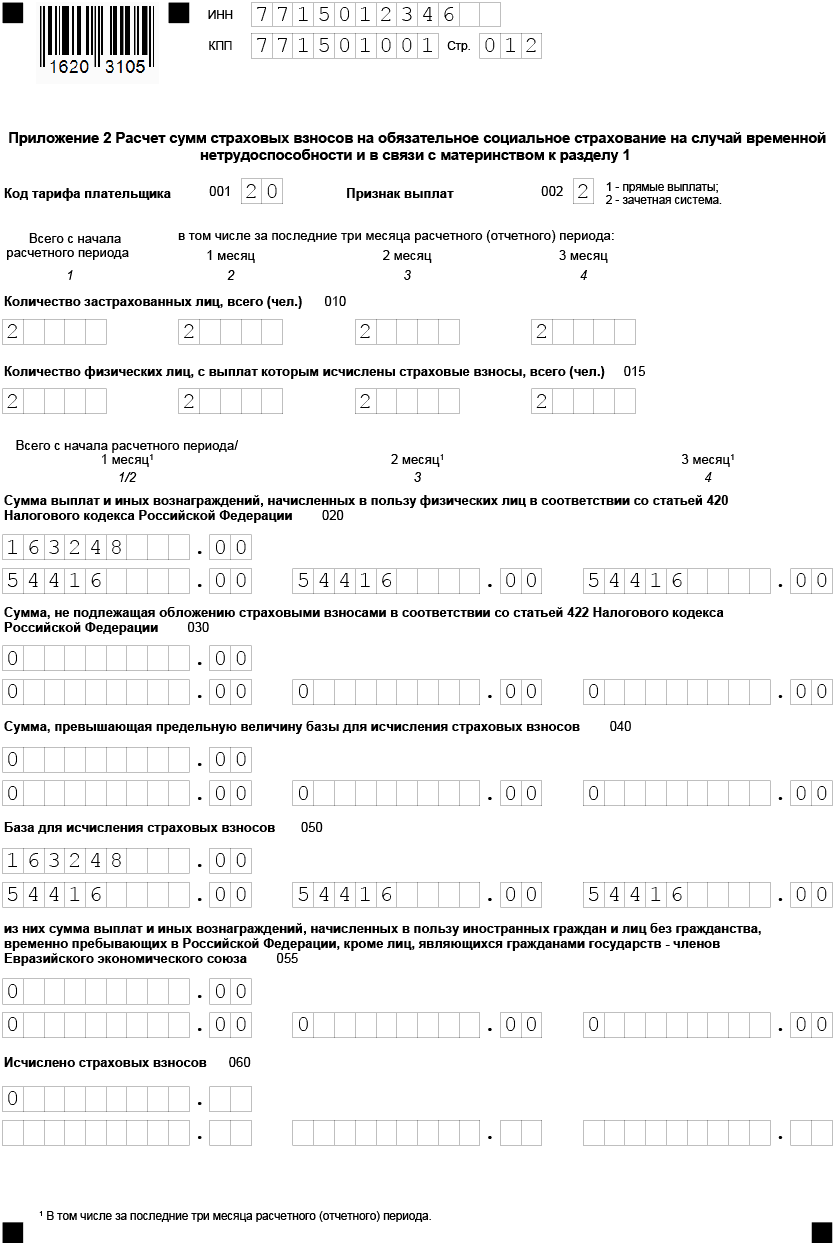

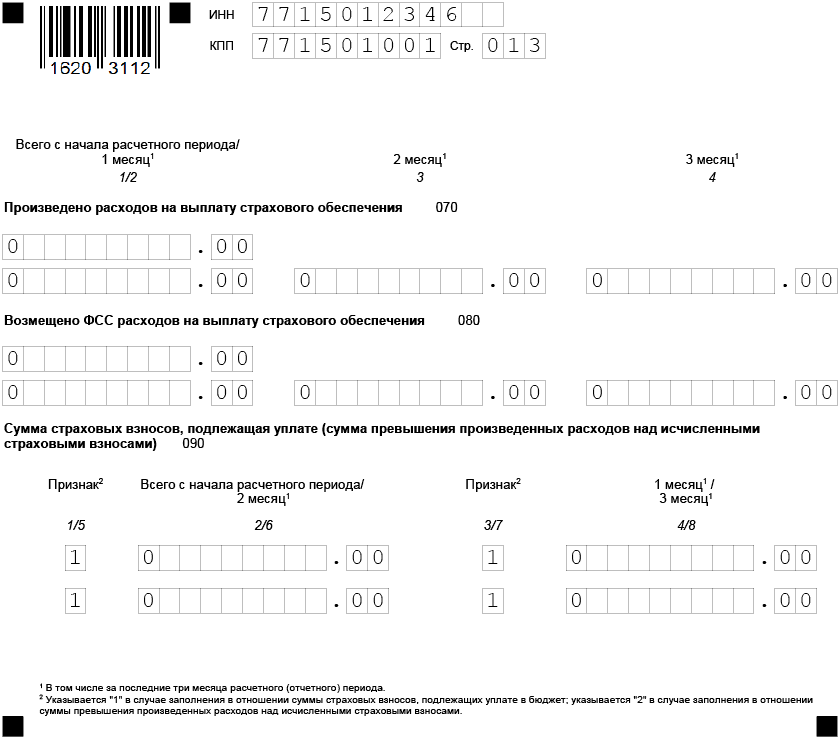

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

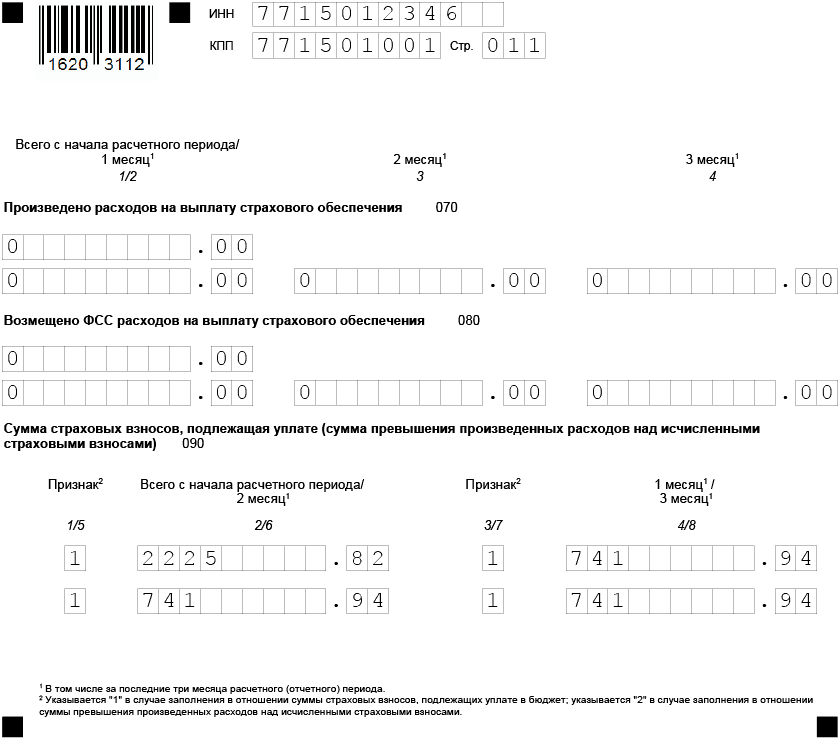

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Требования к заполнению РСВ за 2020 год

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

Форма КНД 1151111 за 1 квартал 2021: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 1 кв. 2021 год в этом поле указывается код «21». На нем также указываются сведения о среднесписочной численности работников. В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым организациям необходимо по-новому заполнять расчет за 1 квартал 2021. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

- базовый — 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ (12 792 руб.);

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат, превышающих размер МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы КНД 1151111 за 1 квартал 2021г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные приложении к приказу:— Базовый:1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

НР — для физлиц-российских граждан;

— Пониженный:1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

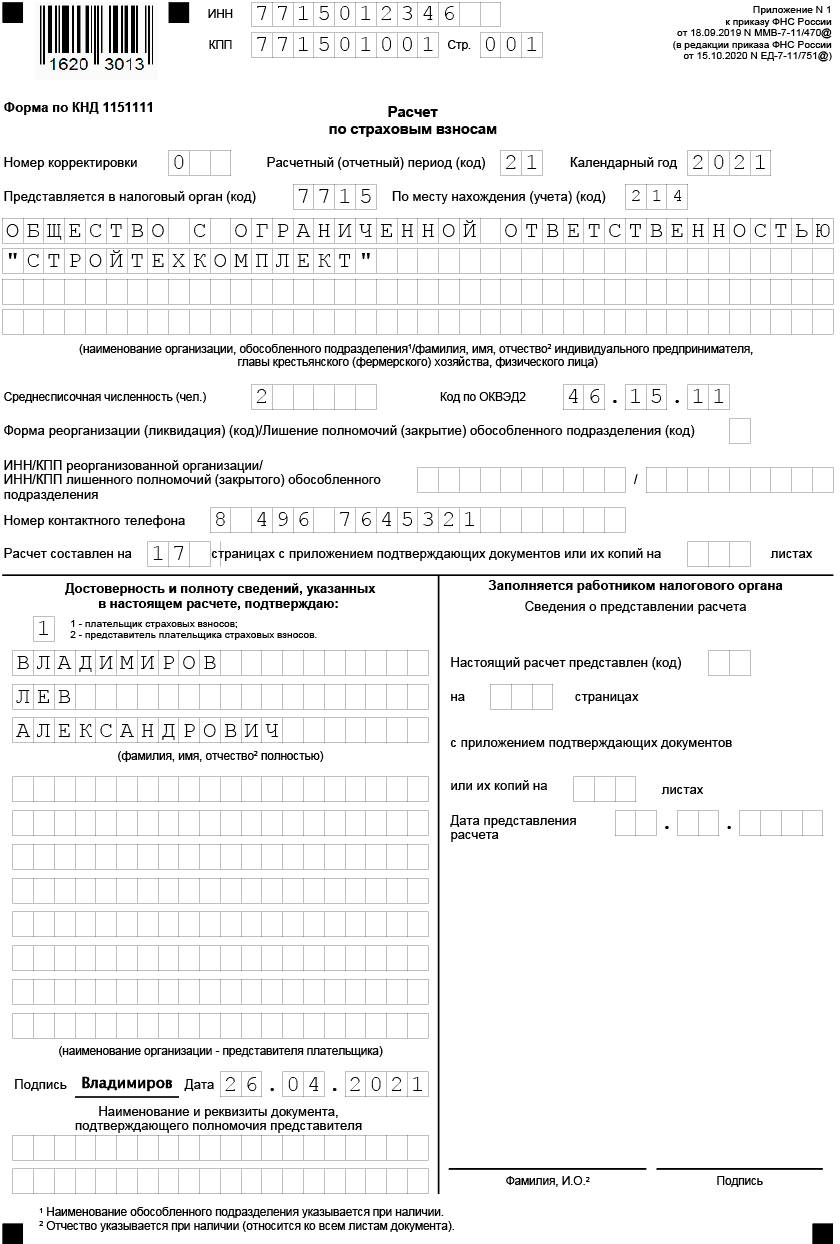

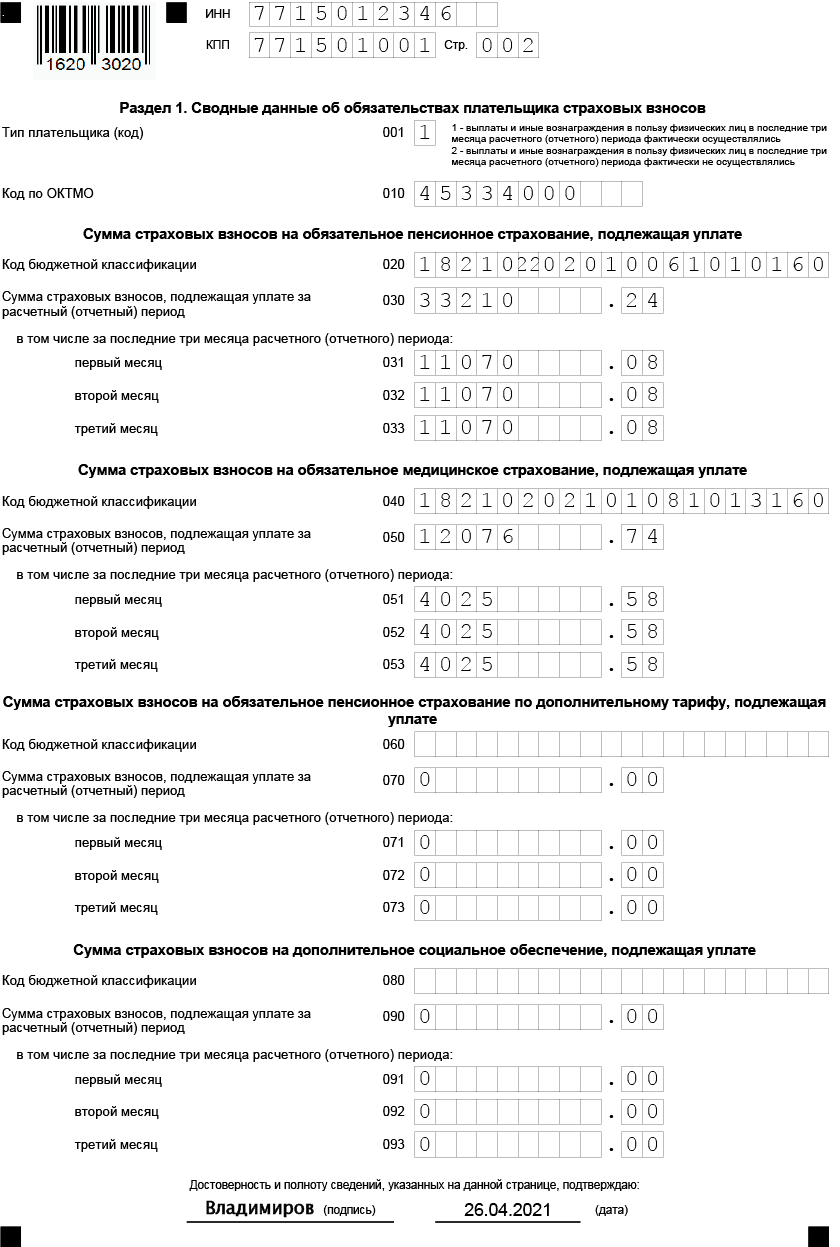

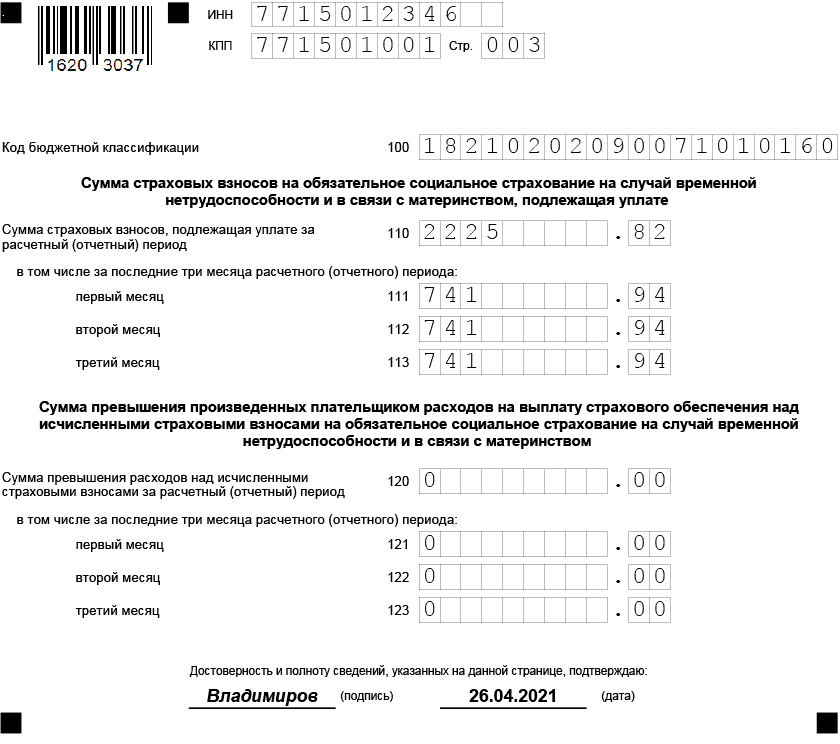

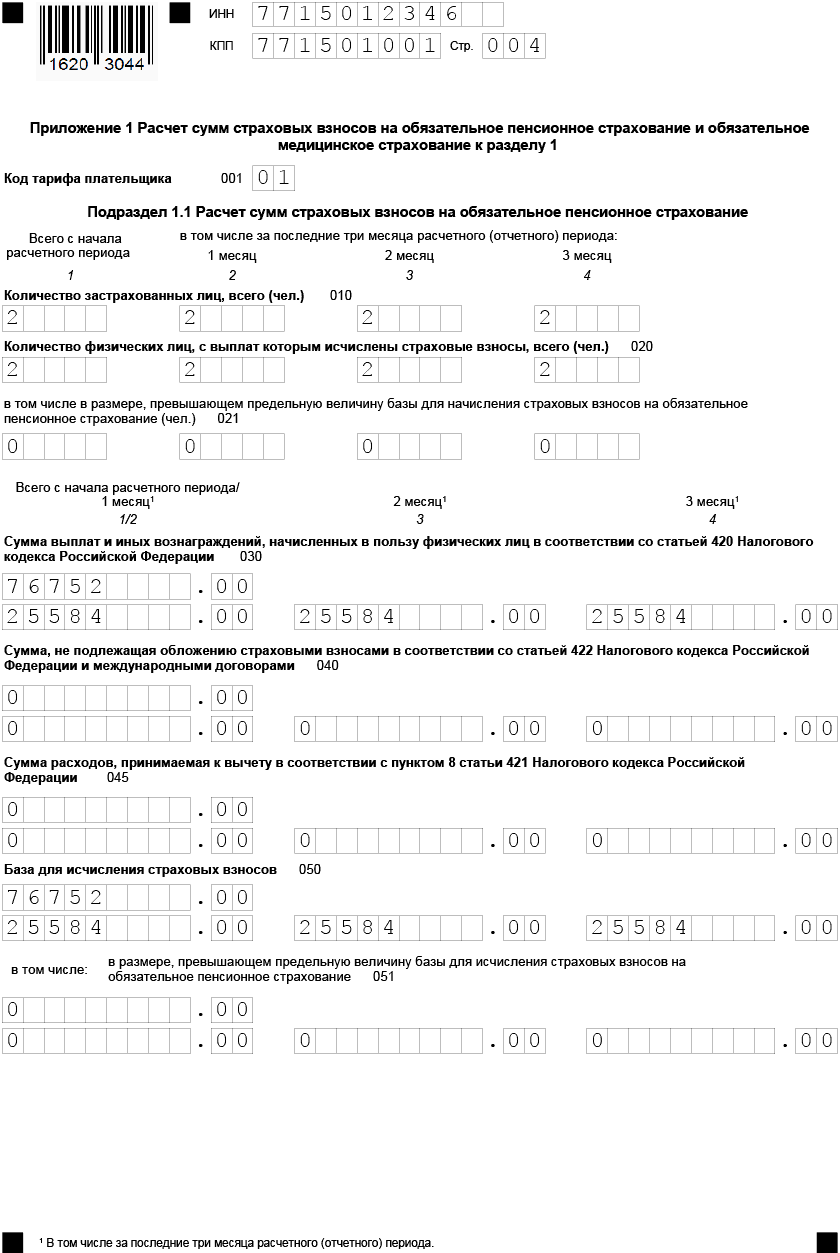

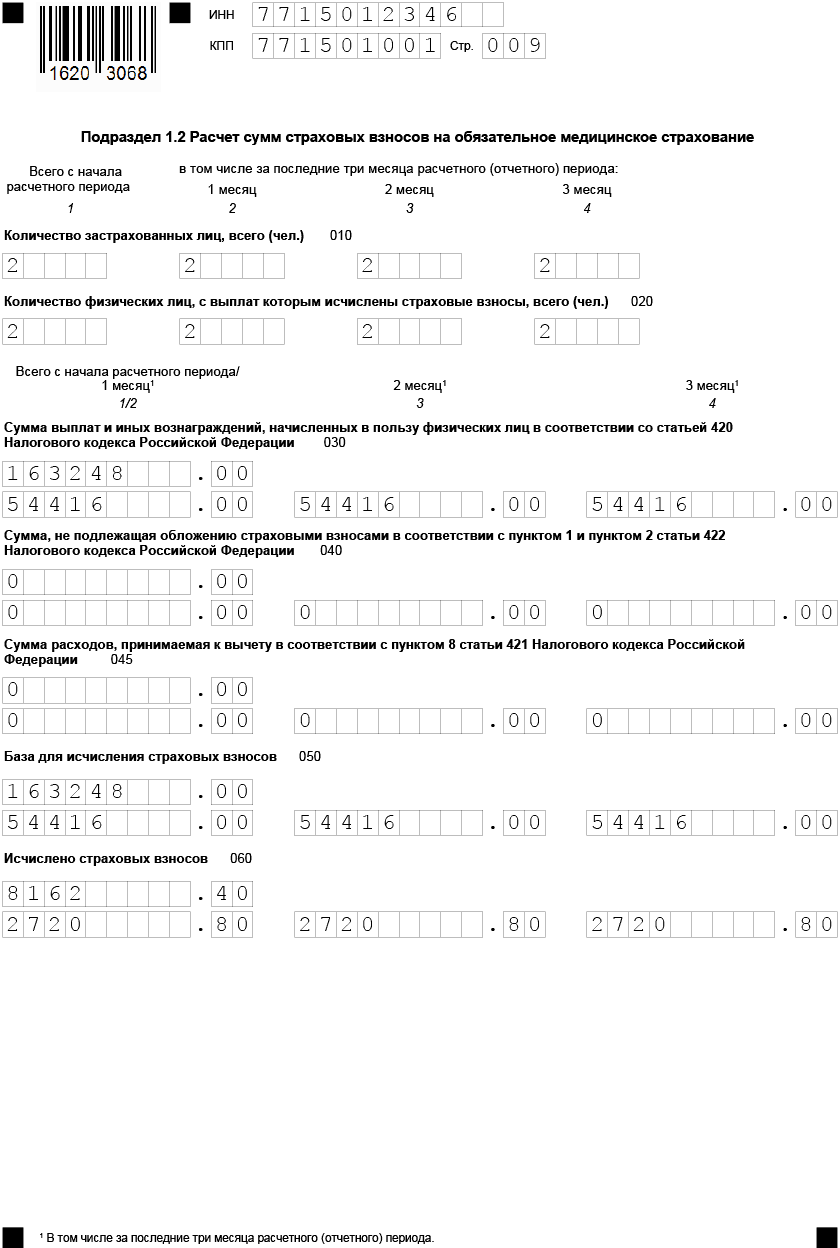

Приведем образец заполнения формы КНД 1151111 за 1 квартал 2021 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

В ООО «Стройтехкомплект», являющемся микропредприятием, работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

«Стройтехкомплект» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам в 1 квартале 2021 приведены в таблице:

| Период | Сотрудники | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Начисления за январь | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за январь | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за февраль | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за февраль | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за март | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за март | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

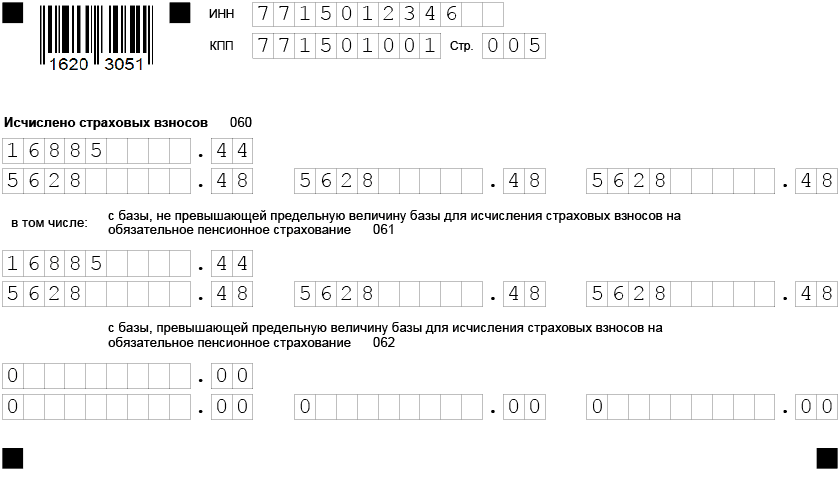

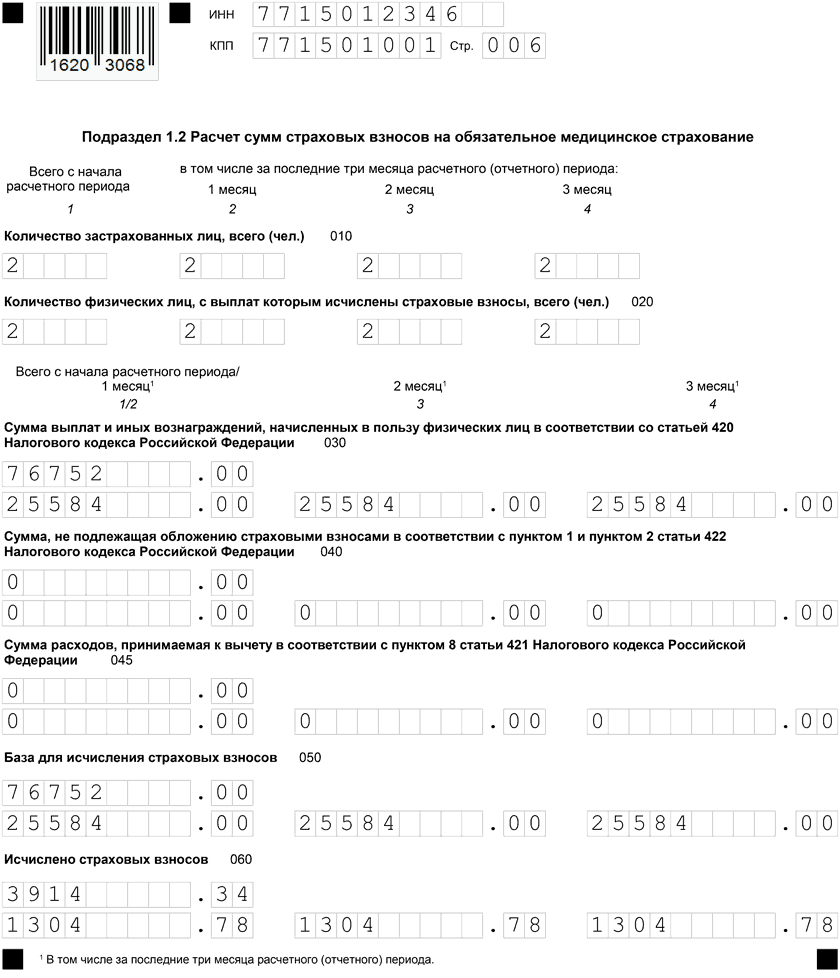

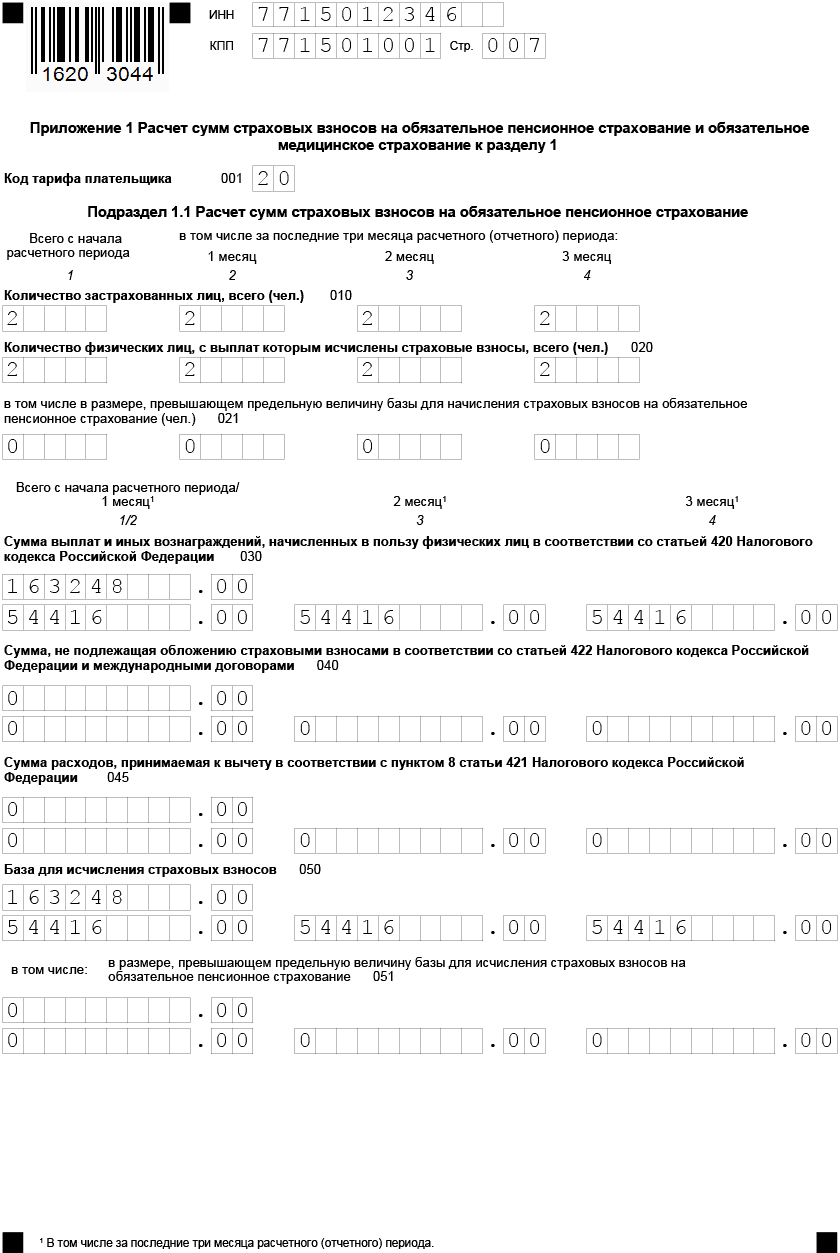

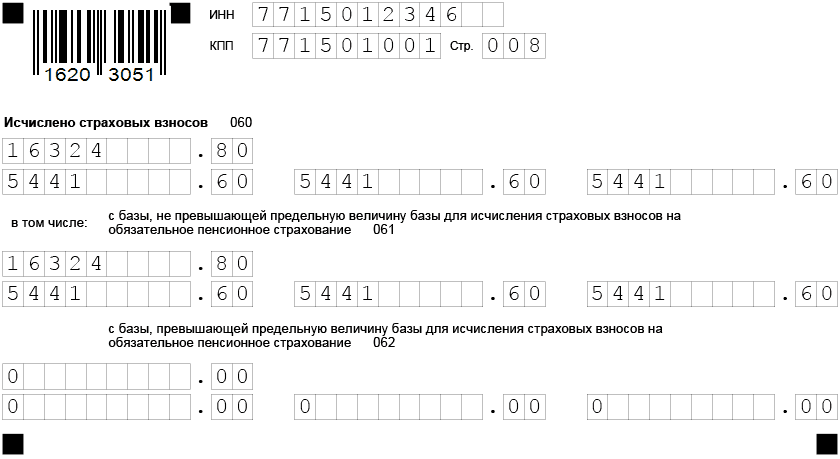

| За 1квартал всего | базовый* | 76752,00 | 16885,44 | 3914,35 | 2225,82 | |

| пониженный** | 163248,00 | 16324,80 | 8162,40 | 0,00 | ||

| ВСЕГО | 240000,00 | 33210,24 | 12076,75 | 2225,82 | ||

| * Для сумм в пределах МРОТ (до 12792 руб.) – базовый тариф 30%; | ||||||

| ** — Для сумм свыше МРОТ – пониженный тариф 15%. |

Разделы Расчета и персонифицированные сведения по сотрудникам заполняются раздельно для базы в пределах МРОТ (коды «01» и «НР») и свыше МРОТ (коды «20» и «МС»).

Образец формы кнд 1151111 за 1 квартал 2021, заполненный бухгалтером общества, будет иметь следующий вид:

Требования к заполнению РСВ за 2020 год

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

Отчетность по взносам при выплатах по договорам аренды с физическим лицом

В 2017 году отчетность по страховым взносам подается в виде:

- расчета по страховым взносам, где показываются взносы в ПФР, ФСС, ФФОМС;

- новой формы 4-ФСС, где показываются только взносы на травматизм;

- отчетности СЗВ-СТАЖ — персонифицированный учет для учета стажа;

- отчетности СЗВ-М — информация о лицах, которым выплатили доход, их ИНН и СНИЛС — ежемесячная отчетность;

- Формы ОДВ-1 — опись к СЗВ-СТАЖ.

При составлении отчетности по страховым взносам бухгалтеру в своей работе необходимы:

Умелый бухгалтер, прежде чем отразить какую-либо операцию, должен четко себе представить и понять ее смысл. И только тогда «учет становится не сухим набором операций, а великолепным творением. Вероника Шатрова». От всей души желаем нашим читателям добиться полной гармони по операциям по договорам аренды с физическими лицами и в учете в целом.

Принимающий отчетность орган

Соцстрах принимает ФСС отчетность тремя способами.

Электронная отправка отчета

Это можно сделать:

- Обратившись лично в фонд по месту регистрации организации. Это самый простой и удобный способ. В процессе подачи специалисты могут проверить бланк, укажут на ошибки. Если возникают спорные вопросы, их можно решить сразу на месте.

- Через шлюз ФСС для сдачи отчетности – для того чтобы получить возможность отправлять бумаги таким способом, нужно заключить договор с любым территориальным отделением Фонда социального страхования. После подписания соглашения от ФСС направляется сотрудник на предприятие, который настроит программу для передачи данных. У такого способа есть очень большое преимущество – отчет можно сдать в любое время в режиме онлайн. Но отправляя таким образом отчетность, нужно всегда держать ситуацию на контроле. Иногда она приходит с ошибками, несвоевременно из-за проблем со связью.

- Отправка по электронной почте. Минус электронного способа – при обработке бланка сам сотрудник ФСС может допустить ошибки. Кроме того, нередко случаются проблемы из-за сбоя связи.

Третий способ подачи бумаг наиболее подходящий для предпринимателей, который сдают нулевую отчетность.