Лимиты на усн в 2019 году

Содержание:

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

| Период | Доходы | Расходы, без взносов | Уплаченные взносы |

| 1 кв. | 320 000 | 243 000 | 6 500 |

| 2 кв. | 382 000 | 196 000 | 10 000 |

| 3 кв. | 158 000 | 84 000 | 3 000 |

| 4 кв. | 570 000 | 310 000 | 12 885 |

| Всего | 1 430 000 | 833 000 | 32 385 |

Считаем авансовые платежи к уплате:

- за первый квартал – (320 000 – 243 000 – 6 500) * 15% = 10 575 рублей

- за второй квартал – (382 000 – 196 000 – 10 000) * 15% = 26 400 рублей

- за третий квартал – (158 000 – 84 000 – 3 000) * 15% = 10 650 рублей

Рассчитанные налоги для ИП в 2021 году из нашего примера составят (1 430 000 – 833 000 – 32 385) * 15% = 84 692 рубля, но из этой суммы уже уплачено авансом 47 625 рублей. Доплатить надо ещё 37 067 рублей.

А вот расчёт дополнительного страхового взноса, который будет уплачен уже в следующем году, ведётся от всех доходов без учёта расходов, т.е. (1 430 000 – 300 000) * 1% = 11 300 рублей. Несправедливость такого подхода уже отметил Верховный суд, однако необходимые изменения в НК РФ до сих пор не внесены.

Лимиты по УСН на 2019 год

| Лимит | Как применяется ограничение | Основание НК РФ |

|---|---|---|

| Доход за период | Для сохранения режима УСНО – выручка не выше 150 млн руб. в год, для перехода на УСНО – выручка не выше 112, 5 млн руб. за три квартала, предшествующих переходу. «Сохраняющий» лимит для организаций и ИП, «переходный» – для организаций | ст. 346.12 п. 2, 346.13 п. 4 |

| Численность сотрудников | Не более 100 человек. Применяется к организациям и ИП | ст. 346.12 п. 3 пп. 15 |

| Остаточная стоимость ОС | Не выше 150 млн руб. По мнению ФНС, норма применяется к организациям и ИП | ст. 346.12 п. 3 пп. 16 |

| Филиалы | Полностью исключает возможность применения УСН организацией | ст. 346.12 п. 3 пп. 1 |

| Доля в УК | Участие иных организаций ограничено 25%. Для организаций | ст. 346.12 п. 3 пп. 14 |

| Вид деятельности и совместимость с иными режимами | Применяется даже при соблюдении лимитов для организаций бюджетной, казенной сферы и некоторых других, указанных в статье. Применяется к организациям и ИП | ст. 346.12 |

Продление налоговых каникул

Субъекты РФ вправе вводить для предпринимателей нулевые налоговые ставки по УСН. Аналогичная возможность у регионов – в отношении ПСН. Условия для такой льготы:

-

В регионе принят закон о налоговых каникулах.

-

Бизнес на соответствующем спецрежиме в производственной, социальной, научной сфере или сфере оказания бытовых услуг населению. На УСН к этому списку региональные власти могут добавить услуги по предоставлению мест для временного проживания.

-

Предприниматель впервые зарегистрировался после вступления в силу соответствующего регионального закона.

Налоговые каникулы работают до 2024 г.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Как ИП подтвердить свои доходы и расходы на УСН

Подтверждение дохода и расхода, указанного в декларации, производится на основании данных КУДиР. Книгу доходов и расходов ИП предоставляет только при запросе ИФНС.

Важно! При УСН (6% и 15%) доходы и расходы ведутся кассовым методом. Это значит, что доходы признаются на дату поступления их в кассу и (или) на расчетный счет

А расходы признаются в день их фактической оплаты. Эти же даты должны быть фиксированы в КУДиР (а не даты выставления счета или планируемых оплат от покупателя).

При ведении налогового учета важно понимать, что является доходом предпринимателя, а какие расходы можно принять для уменьшения налогооблагаемой базы. Учитываются как доходы от реализации (ст

346.15 НК РФ), так и внереализационные доходы (ст. 250 НК РФ). А вот расходы есть в перечне статьи 346.16 НК РФ. В основном, это часто встречающиеся расходы на услуги банка, оплаты поставщикам, страховые взносы и другие расходы, логично связанные с деятельностью предпринимателя.

В большинстве случаев у налоговой возникают вопросы к суммам расходов. Потребовать подтвердить и обосновать сумму дохода ИФНС может в случае, если на расчетный счет предпринимателя поступает суммы выше, чем указаны в декларации (занижена сумма дохода). Такое происходит в частности тогда, когда ИП использует рабочий расчетный счет не только для ведения бизнеса, но и как личный.

Поэтому настоятельно рекомендуется переводы от друзей и родственников производить на личную карту физического лица (самого предпринимателя), не связанную с расчетным счетом ИП.

Это касается и расходов: лучше сначала перевести личные средства предпринимателя с расчетного счета ИП на личную карту (не бизнес и не корпоративную карточку) и оттуда уже производить бытовые траты. Таким образом у ИП, во-первых, не возникнет путаницы при формировании части расходов при исчислении налогов. Во-вторых, если ИП переводит денежные средства с расчетного счета физическому лицу (например, сестре), то налоговая может признать его налоговым агентом и обязать уплатить с перечисленной суммы НДФЛ.

Также ИФНС может запросить подтверждающие документы (входящие акты оказанных услуг, авансовые отчеты и т. д.). Как показывает практика, чаще всего достаточно предоставить КУДиР и таблицу расходов по статьям затрат (то есть распределить расходы на аренду, транспортные, бухгалтерские услуги и т. д. в виде таблице).

Налоговое законодательство в России достаточно сложное и объемное. Запутанность и емкость налогового кодекса приводит в сильное замешательство предпринимателей, сфера деятельности которых связана, например, с рабочими специальностями (водители, строители и т.д.) у которых элементарно нет времени и возможности разобраться в тонкостях и перипетиях налогообложения. Из-за этого у налогоплательщиков возникают расходы на бухгалтерское и юридическое сопровождение.

Одним из выходов из этой ситуации может стать применение Упрощенной системы налогообложения, значительно упрощающей ведение налогового учета. При этом, для экономии на налогах можно применять УСН Доходы (6%), или УСН Доходы-Расходы (15%). Таким образом УСН является достаточно выгодной системой налогообложения, которая экономит не только деньги, но и время на ее применение.

Расчет налога по УСН в «1С:Бухгалтерия»

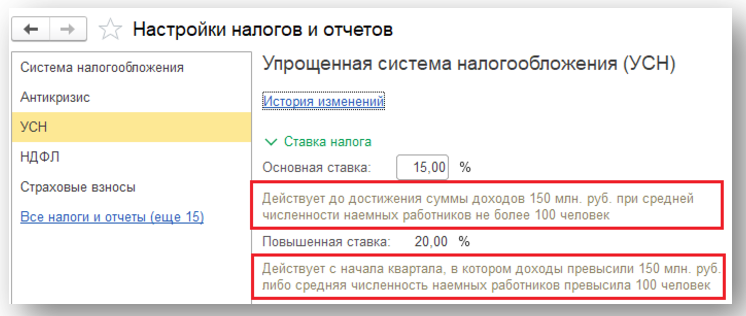

В 2021 г. в программе изменили форму «Упрощенная система налогообложения» из регистра «Налоги и отчеты» (раздел «Главное» – блок «Настройки»). Теперь там по каждой ставке вы увидите информационное сообщение, где описаны критерии ее применения.

Программа считает УСН-налог автоматически, используя помощник расчета, который располагается в разделе «Отчеты» – блок «УСН» – «Отчетность по УСН».

Также в программу добавили отчет «Оценка риска налоговой проверки» (раздел «Отчеты» – блок «Анализ учета»). Проанализируйте с помощью него основные показатели предприятия: доход и среднюю численность сотрудников. Программа предупредит, если ваши показатели приближаются к предельным значениям по спецрежиму.

Как посчитать лимит

Если фирма на УСН ограничения по выручке 2020 нарушила, то придется перейти на основной режим налогового обременения

Именно поэтому следует уделить пристальное внимание порядку исчисления показателя

Придерживайтесь следующих рекомендаций:

- Учитывайте все доходные поступления в пользу организации или предпринимателя. В том числе зачисление авансов на расчетные счета субъекта, а также деньги, внесенные наличными в кассу предприятия.

- Рассчитывайте показатель для перехода на УСН (максимальная выручка 2020) только кассовым методом. То есть по фактическим датам поступления денежных средств (внесение в кассу, зачисление на расчетный счет).

- Возврат денег, например, при отказе покупателя от товаров, работ, услуг, тоже учитывайте при подсчете. Если в расчетном периоде были возвраты денег, то их вычтите из общей суммы доходов налогоплательщика.

- Учитывайте период исчисления. Для юридических лиц рассчитывайте предельный показатель выручки за 9 месяцев (не более 112,5 миллионов рублей). Для предпринимателей период исчисления — полный налоговый период — год. Действующий лимит УСН на 2020 год для ИП — 150 миллионов рублей.

ВАЖНО!

Если экономический субъект совмещает несколько режимов налогообложения, например УСН и ЕНВД, то доходы, полученные от иных видов деятельности, облагаемые по другим режимам, не учитывайте в расчете лимита по УСНО.

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Как перейти на упрощенную систему

Переход ИП на УСН возможен при соблюдении следующих условий:

- Средняя численность работников у ИП за налоговый (отчётный) период, которая определяется в порядке, установленном Росстатом, не больше ста человек.

- Величина предельного размера дохода для применения УСН – 60 млн рублей в год. В случае, когда за отчетный (налоговый) период доход ИП превысит установленное ограничение, то он теряет право на УСН с того квартала, в котором произошло данное превышение, и должен будет перейти на общую систему налогообложения с уплатой всех положенных налогов, сборов и взносов.

Кроме того, предприниматель – собственник недвижимости, стоимостью более 100 млн. рублей также теряет право применения специального режима налогообложения.

Когда ИП потерял право на применение УСН, он должен сообщить в инспекцию ФНС России по месту его постановки на налоговый учет о том, что переходит на другой режим налогообложения. Сделать это необходимо в течение пятнадцати дней после окончания отчетного (налогового) периода, в соответствии с пунктом 5 статьи 346.5 и пунктом 5 статьи 346.13 НК РФ.

Не все ИП могут работать на УСН; эти категории лиц перечислены в п.3 ст. 346.12 НК:

- индивидуальные предприниматели, которые производят подакцизные товары, а также производят добычу и реализацию полезных ископаемых (за исключением полезных ископаемых, которые относятся к общераспространенным);

- ИП, которые занимаются игорным бизнесом;

- ИП, которые уже переведены на систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) в соответствии с главой 26.1 НК РФ.

Если Вы не относитесь к вышеперечисленным категориям, то вполне можете пользоваться упрощенной системой налогообложения. Для этого Вам изначально необходимо определить объект налогообложения: все доходы или доходы минус расходы. Выбрать объект налогообложения может сам плательщик. Чтобы это сделать, необходимо просчитать оба варианта и определиться, какой из двух выгоднее именно для вашей деятельности.

Кто может работать на упрощенном спецрежиме

Упрощенка доступна для юридических лиц и физических лиц, занимающихся бизнесом официально. Обе эти категории могут выбрать УСН сразу после постановки на учет в налоговом органе с присвоением статуса субъекта предпринимательской деятельности. Второй вариант перехода на упрощёнку – с начала следующего календарного года, если соблюден лимит доходов по УСН в 2021 году.

Потенциальные упрощенцы обязательно должны вписаться в лимит выручки по УСН на 2021 год. Такое доходное ограничение обычно устанавливают ежегодно путем индексирования этого верхнего предела при помощи коэффициентов-дефляторов. Но с 2021 года данная практика временно прекращена: предельные суммы по доходным поступлениям были существенно повышены и сразу заморожены до начала 2021 года.

Каким требованиям должны удовлетворять будущие упрощенцы:

- они официально зарегистрированы в качестве субъектов предпринимательства и стоят на учете в ФНС;

- их доходы не превысили лимит УСН на 2021 год;

- численность персонала за текущий период находится в пределах 100 человек;

- денежное выражение остаточной стоимости основных фондов, принадлежащих лицу, соотносится с установленным НК РФ ограничением.

Перейти на упрощенный спецрежим можно сразу после регистрации нового субъекта хозяйствования или позже. Второй вариант – при условии, что соблюден лимит УСН.

В текущем году оформляют уведомление в налоговый орган о планируемом переходе на другую систему налогообложения в виде УСН. Форма уведомительного бланка унифицирована, она приведена в Приказе ФНС от 02.11.2012 г. № ММВ-7-3/829.

При отсутствии препятствий со следующего года или с даты постановки на учёт в ИФНС юрлицо (предприниматель) сможет пользоваться всем спектром возможностей упрощённого спецрежима.

Также см. «Условия перехода на УСН в 2021 году: критерии».

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете

Это ошибка, потому что налоговой неважно, когда деньги оказались на счете

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

→ modulbank.ru/buhgalterya

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Максимальный доход по УСН в 2020 году

Организации, применяющие упрощенку, должны организовать контроль выручки на соответствие величины выручки предельному значению при УСН: 150 млн в 2020 году.

Такой контроль легко реализуется в налоговом регистре «Книга доходов и расходов (КУДиР) при упрощенной системе налогообложения», который заполняется нарастающим итогом. Для осуществления контроля КУДиР следует формировать и архивировать в цифровом или бумажном виде ежемесячно.

При пограничных значениях прибыли, когда сумма начинает приближаться к предельному значению для этого налогового режима, следует организовать мониторинг показателя выручки на ежедневной основе. Это связано с тем, что потеря права на применение упрощенки применяется с начала квартала, в котором произошло превышение показателя. Организация, утратившая право на применение УСН в середине и в конце квартала, считается применяющей ОСНО с 1 числа текущего квартала со всеми вытекающими последствиями, включая оформление первичных документов. Согласно законодательству, счета-фактуры должны быть оформлены в течение 5 дней с даты отгрузки. Это значит, что за весь налоговый период по НДС, к которому относится утрата права на УСН, выставить счета-фактуры не удастся. И организации придется платить НДС из собственных средств.

В Постановлении ФАС Поволжского округа от 30.05.2007 года № А12-14123/06-С29 и определении ВАС РФ от 06.08.2007 года № 9478/07 содержится мнение и поднимается вопрос о праве организации выставить счета-фактуры за весь период, в котором произошла утрата права на упрощенку, но такую позицию придется отстаивать перед налоговыми органами самостоятельно.

Лимиты упрощённой системы налогообложения для начинающих

Самый главный лимит по УСН на 2021 год относится к максимально допустимому годовому доходу. Изначально этот предел для упрощенцев составлял всего 60 миллионов рублей. Каждый год эта сумма умножалась на коэффициент-дефлятор, что позволяло работать на этой системе всё большему количеству налогоплательщиков.

Например, в 2021 году предельный доход для УСН составил 79,74 млн рублей из такого расчёта: 60 000 000 * 1,329 (коэффициент-дефлятор, утверждённый приказом Минэкономразвития России от 20.10.2015 №772).

2017 год принёс плательщикам упрощенки более выгодные условия и новые критерии определения годового лимита доходов. В соответствии с нормами статья 346.13 НК РФ эта сумма выросла сразу до 150 млн рублей. При этом Федеральным законом от 03.07.2016 № 243-ФЗ приостановлено применение коэффициента-дефлятора.

Таким образом, свежие новости в отношении годового лимита дохода на упрощённой системы ждать пока не стоит. В 2017-2019 годах эта сумма останется неизменной – 150 млн рублей.

Ещё один лимит на УСН касается количества работников – не более 100 человек. В принципе, два главных условия применения упрощёнки выполняет большинство начинающих предпринимателей, поэтому этот режим так популярен у малого бизнеса.

Как рассчитать налог на УСН

Стандартные налоговые ставки для «упрощенки» — 6% и 15%. Налог по повышенным ставкам 8% и 20% применяют только к доходам (доходам-расходам) квартала, в котором произошло повышение годового дохода или численности.

Разберем и покажем на примерах, как считать налог для УСН «Доходы» и «Доходы минус расходы».

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1-6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет бухгалтерскую отчетность в программе. Действующий бланк утвержден Приказом Минфина от 22.10.2012 № 135н.

Если доходы ИП превысили 150 млн рублей, но не больше 200 млн рублей, налог начисляется по ставке в 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке в 8%:

Налог по УСН = Сумма доходов за период × 6% + (Сумма доходов за год — Сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

- Если наемных сотрудников нет — разрешено уменьшать налог на все уплаченные предпринимателем «за себя» взносы.

- Если есть наемные сотрудники — можно уменьшить налог на уплаченные в периоде взносы за работников. Это обязательные пенсионные, медицинские, социальные ВНиМ (временная нетрудоспособность и материнство) взносы и травматизм; а также расходы по выплате персоналу больничных пособий; платежи по договорам добровольного страхования сотрудников и торговый сбор.

К примеру, ИП Семенов А.Г. платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы «за себя». Приводим пример расчета налога с «упрощенки» в 2021 году. Показатели доходов по периодам:

- За 1 квартал — 180000 рублей.

- За полгода — 400000 рублей.

- За 9 месяцев — 570000 рублей.

- За 2021 год — 920000 рублей.

В 2021 году предприниматели обязаны платить пенсионные и медицинские взносы «за себя». Срок перечисления — до 31 декабря. Дополнительно, в случае превышения величины доходов 300000 рублей, придется оплатить государству еще 1% пенсионных взносов с суммы превышения и не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительные 1%, требуется оплатить их в 2021 году. ИП Семенов А.Г. платил взносы так:

- В 1 квартале — 10000 рублей.

- Во 2 квартале — 10000 рублей.

- В 3 квартале — 10000 рублей.

- В 4 квартале — ИП оплатил остаток взносов в сумме = 17074 рублей.

Общая сумма взносов ИП «за себя» в 2021 году равна 40874 рублей (32448 рублей пенсионных и 8426 рублей медицинских). Дополнительно платится 1% с тех доходов, которые превышают 300000 рублей. В нашем примере это 6200 рублей (920000 рублей — 300000 рублей) × 1%. Всего ИП Семенову А.Г. нужно оплатить взносов на сумму 47074 рублей.

С учетом этих показателей сделаем расчет налога по УСН в 2021 г. Далее приводим суммы поквартальных авансов к уплате:

- 1 квартал — авансовый платеж к уплате = 180000 рублей × 6% = 10800 рублей — 10000 рублей = 800 рублей.

- Полгода — авансовый платеж к уплате = 400000 рублей × 6% = 24000 рублей — 10000 рублей — 10000 рублей = 4000 рублей — 800 рублей = 3200 рублей.

- 9 месяцев — авансовый платеж к уплате = 570000 рублей × 6% = 34200 рублей — 10000 рублей — 10000 рублей — 800 рублей — 3200 рублей = 200 рублей.

- Год — налог за 2021 г. к уплате = 920000 рублей × 6% = 55200 рублей — 10000 рублей — 10000 рублей — 10000 рублей — 17074 рублей — 800 рублей — 3200 рублей — 200 рублей = 3926 рублей.

Для ИП на УСН 15% «Доходы-расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5-15% для отдельных видов бизнеса.

Формула расчета налога:

Налог УСН = Налоговая база за период × 15%Налоговая база = Сумма доходов за период — Сумма расходов за период

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке «упрощенцы» с объектом «Доходы-расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке в 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог.

Допустим, доходы предпринимателя за 2021 г. составили 18000000 рублей, а расходы 17000000 рублей. Рассчитаем налог:

- Определяем налоговую базу = 18000000 рублей — 17000000 рублей = 1000000 рублей.

- Начисляем налог = 1000000 рублей × 15% = 150000 рублей.

- Рассчитываем минимальный налог = 18000000 рублей × 1% = 180000 рублей.

Переход на УСН

Для перехода на упрощенку доход компании за 3 последних квартала должен быть не более 112,5 млн. рублей.Это правило касается только ООО. Перейти на данную систему можно будет не раньше, чем со следующего года. В текущем году сделать это не получится.

Таким образом, если по итогам 9-ти месяцев 2021 года доход компании не будет превышать 112,5 млн. рублей, то она может перейти такой налоговый режим, как упрощенная система налогообложения или УСН (346.12 НК РФ). Кроме того, потребуется также соблюдение лимитов по стоимости основных средств на конец года, а также общей численности сотрудников компании. Лимит по остаточной стоимости ОС на конец 2021 года равен 150 млн. рублей, а лимит по численности работников – не более 100 человек.

Подать заявление для перехода на упрощенный налоговый режим можно одним из следующих способов:

- Подать уведомление о переходе на УСН в ФНС вместе с документами на регистрацию компании или ИП. Если этого не сделать, что по умолчанию новая компания должна будет применять ОСНО.

- Подать уведомление о переходе на УСН позднее постановки на учет. Сделать это следует в течение 30 дней с даты постановки на учет.

- При переходе на УСН с другого налогового режима уведомление в налоговую подается до 31 декабря текущего года. Это связано с тем, что переход на УСН возможен только с начала следующего года.

- При переходе на УСН с ЕНВД уведомление в ИФНС подается в срок до 30 дней с момента прекращения применения ЕНВД.

Какие доходы учитываются при определении лимита

Не учитываются следующие виды доходов:

- доходы, указанные в ст. 251 НК РФ;

- временные доходы;

- поступления от контролируемых иностранных организаций, которые облагаются налогом на прибыль и т.д.

На 2021 год лимит по УСН следующий: доход компании за 9 месяцев (с января по сентябрь 2018 года) должен быть не более 112,5 тыс. руб.Причем данный лимит не будет индексироваться до 2021 года. А значит, воспользоваться правом перехода на УСН смогут компании, выручка которых за первые 9 месяцев 2021 года не будет превышать установленную сумму.

Налоги и отчетность на УСН

Порядок перечисления налога

Tax Returns Уплату налога в бюджет нужно выполнять путем перечисления авансовых платежей. Далее, по окончании календарного года, необходимо произвести полный расчет налога, и доплатить оставшуюся часть.

Даты, до наступления которых требуется произвести перечисление авансовых сумм, определены в НК. Он устанавливает, что делать это требуется до 25 дня месяца, какой идет после завершения очередного квартала.

Таким образом, перечисление аванса нужно делать до следующих дат:

- За 1 квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

А вот день уплаты окончательного платежа различается для предпринимателей и фирм. Первыми это делают компании — им нужно перечислить налог до 31 марта, идущего за отчетным. Затем наступает очередь предпринимателей — они отправляют в бюджет налог до 30 апреля.

Внимание: если указанные сроки будут нарушены, то на субъекта бизнеса налагается ответственность, закрепленная в НК

Налоги и отчетность на упрощенной системе у ИП

У ИП число налоговых платежей и обязательных отчетов будет зависеть от того, привлек ли он наемных сотрудников.

В случае, когда ИП не нанимал работников, и ведет деятельность в одиночку:

- Единый налог по причине применения упрощенки.

- Отчисления по обязательным видам страхования на себя;

- Налог на имущество физлица;

- При наличии соответствующих баз — земельный, транспортный налоги;

- НДС, если субъект производит выделения его в некоторых отгрузочных документах;

- Если законодательством региона предусмотрена уплата торгового сбора.

Если ИП принял на работу хотя бы одного человека:

- НДФЛ с вознаграждения сотрудников

- Отчисления по обязательным видам страхования на выплаты в пользу физлиц.

ИП без работников отправляет следующие отчеты:

- Декларация по единому налогу по причине применения УСН (ежегодно).

- Декларация по НДС (ежеквартально при выделении в отгрузочных документах данного налога).

- Декларации по транспортному, земельному, водному налогам (ежеквартально).

- Статистическая отчетность в предусмотренном законодательством объеме.

Если у ИП есть работники, то также нужно оформлять:

- 2 НДФЛ (ежегодно).

- 6 НДФЛ (ежеквартально).

- Расчет по страховым взносам (ежеквартально).

- Расчетная ведомость по форме 4ФСС (ежеквартально).

- Отчет CЗВ-М (ежемесячно).

- Отчет СЗВ-стаж (ежегодно).

- Сведения о среднесписочной численности.

Налоги и отчетность на упрощенной системе у ООО

Юрлица при применении УСН должны производить следующие обязательные платежи:

- Единый налог по причине применения упрощенки.

- НДФЛ с вознаграждения сотрудников и иных физлиц привлекаемых по гражданским договорам.

- Отчисления по обязательным видам страхования на выплаты в пользу физлиц.

- Налог на имущество (если регион находится на его исчислении по кадастровой стоимости).

- При наличии соответствующих баз — земельный, транспортный и водный налоги.

- НДС, если субъект производит выделения его в некоторых отгрузочных документах.

- Если законодательством региона предусмотрена уплата торгового сбора.

Также юрлица на УСН должны представлять следующие отчеты:

- Декларация по единому налогу по причине применения УСН (ежегодно).

- 2 НДФЛ (ежегодно).

- 6 НДФЛ (ежеквартально).

- Декларация по НДС (ежеквартально при выделении в отгрузочных документах данного налога).

- Декларации по транспортному, земельному, водному налогам (ежеквартально).

- Расчет по страховым взносам (ежеквартально).

- Расчетная ведомость по форме 4ФСС (ежеквартально).

- Отчет CЗВ-М (ежемесячно).

- Отчет СЗВ-стаж (ежегодно).

- Сведения о среднесписочной численности.

- Статистическая отчетность в предусмотренном законодательством объеме.

- Субъекты малого бизнеса подают бухотчетность в упрощенном виде (баланс, отчет о прибылях и убытках, отчет о целевом использовании средств). Для всех остальных компаний отчетность должна сдавать в полной мере.