Как выбрать идентификационный код вида предпринимательской деятельности для заявления на патент

Содержание:

Условия получения патента

Получить патент может любой предприниматель, но только, если он соответствует двум важным параметрам:

численность наемного персонала у ИП не выше 15 человек (по всем видам деятельности);

годовой объем дохода ИП не выше 60 млн. руб

(важно то, что здесь учитывается вся прибыль ИП, независимо от того, по какой налоговой системе она проходит).

Если право на патент будет утрачено

Если в период действия патента данные показатели будут превышены, ИП обязан уведомить об этом налоговую инспекцию (заявление по форме 26.5-3). В этом случае, он теряет право на использование патента и автоматически переходит на общий режим налогообложения. Возобновить применение патентной систему можно будет только тогда, когда ИП снова будет соответствовать требуемым параметрам.

Также в случае прекращения деятельности ИП на ПСН, необходимо написать заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН по форме 26.5-4.

ФАЙЛЫБланк заявления об утрате права на применение ПСН и о переходе на общий режим налогообложения, форма 26.5-3 в .PDFБланк заявления о прекращении предпринимательской деятельности, в отношении которой применялась ПСН, форма 26.5-4 в .PDF

Сколько платить за патент

Прежде чем приобретать патент, целесообразно рассчитать, выгодно ли будет уплатить его стоимость или же лучше воспользоваться другими системами налогообложения, также предусматривающими льготы, например, УСН, ЕНВД. Ключевое отличие от них патентной системы – это включение в уплату (стоимость патента) не реально полученных доходов, а потенциальных.

В каждой региональной единице рассчитывается примерный доход в выбранной области деятельности, отсюда выводится и стоимость патента. Так, например, патент на косметические услуги в Петербурге значительно дороже аналогичного патента в Калужской области, так как в Петербурге расценки выше, кроме того, обозначенные заведения посещает большее количество людей, а значит, потенциальный доход ИП в этой сфере деятельности будет большим.

На рентабельность покупки патента оказывают влияние и физические показатели конкретного бизнеса:

- количество персонала (не больше 15 человек, но затраты на зарплату всем 15 отличаются от расходов, к примеру, на 2 штатных сотрудников);

- наличие или отсутствие транспортных средств (соответственно, расходов и налога на них);

- количество «точек» – пунктов оказания услуг или торговли;

- дополнительные факторы – например, имущество, сдаваемое в аренду и т.п.

Принимая решение, предпринимателю следует рассчитать потенциальный годовой доход своего бизнеса и сравнить его с региональной стоимостью патента. Федеральная налоговая служба разработала для этой цели удобный калькулятор, которым можно воспользоваться он-лайн.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

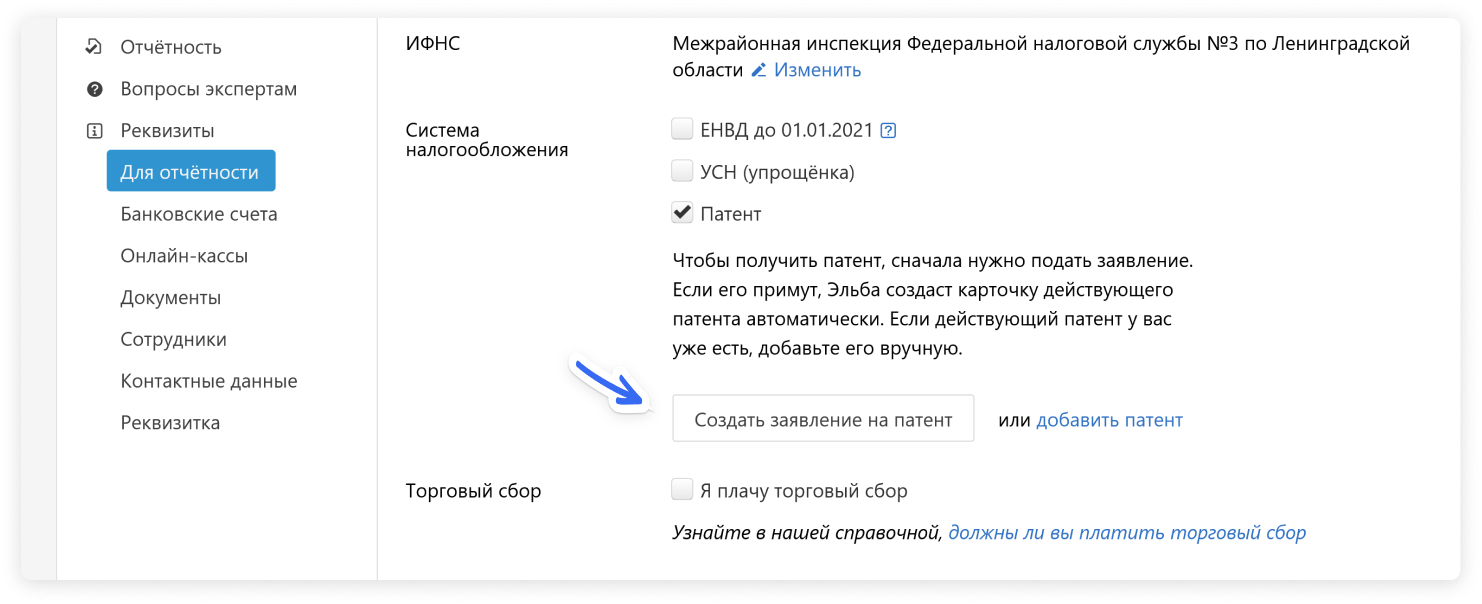

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

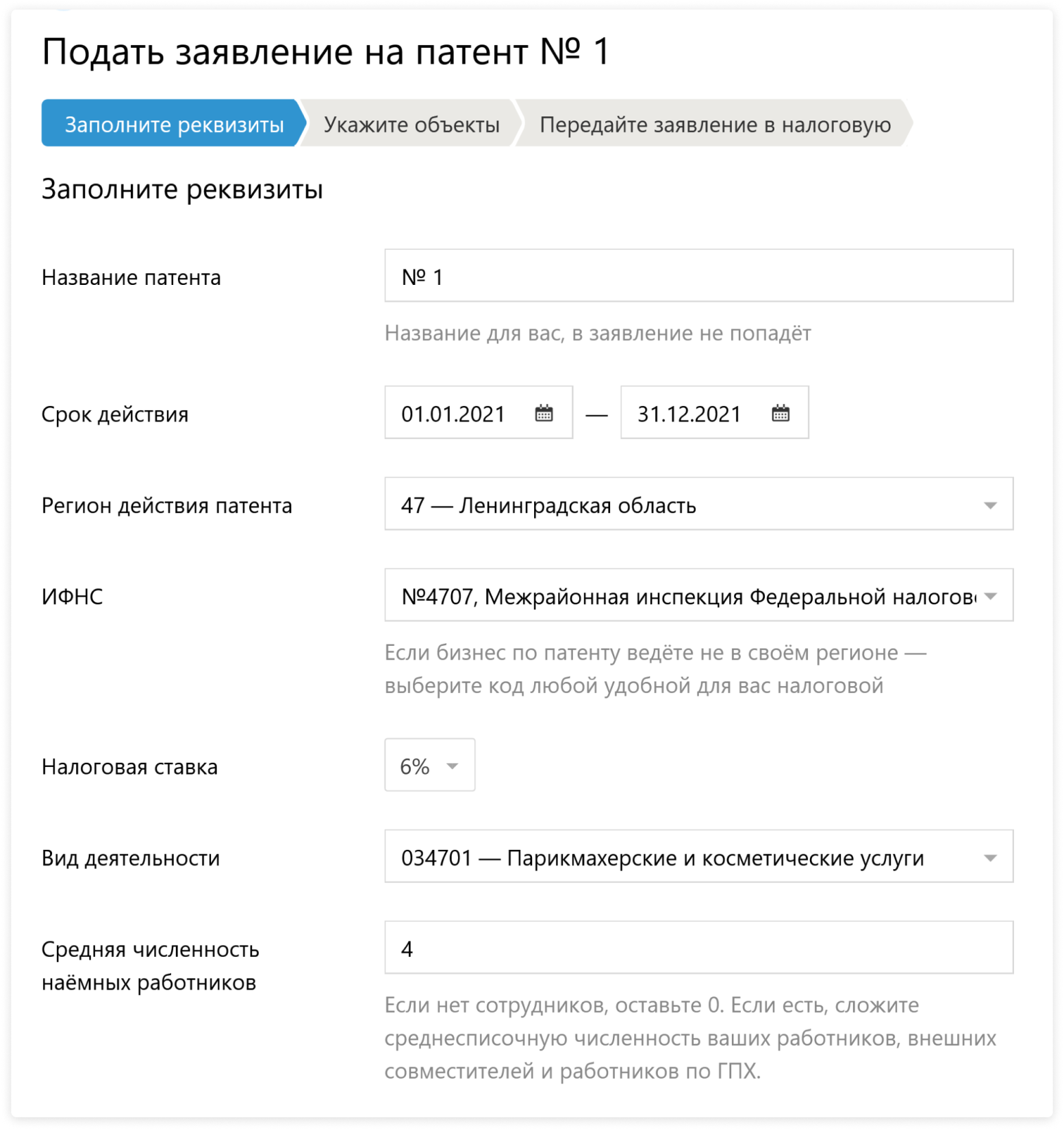

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Отчетность и налоговый учет на ПНС

При применении налоговой системы, индивидуальные предприниматели обязаны вести специальную Книгу учета доходов, причем, как написано в законе, по каждому патенту отдельно. Вести данный учет надо кассовым методом, то есть по факту поступления денег в кассу или на счета ИП. Полные перечень правил по учету доходов на патентной системе можно найти в ст. 346.53 НК РФ.

Патентная система не подразумевает сдачи деклараций. Однако если ИП сочетает ПНС и другие специальные налоговые режимы, например ЕСХН или УСН, то по ним декларации сдавать надо, даже если дохода по ним нет – в этом случае следует оформлять нулевые декларации.

Код вида предпринимательской деятельности для патента-2019

Виды деятельности при патентном налогообложении: чем регулируются, каковы ограничения

Классификатор и его применение

Правила формирования кода

Виды деятельности при патентном налогообложении: чем регулируются, каковы ограничения

Код вида предпринимательской деятельности можно найти в Классификаторе видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП), утвержденном приказом ФНС России от 15.01.2013 № ММВ-7-3/9@ (далее — Классификатор).

Бизнесмен вправе приобрести патент, подтверждающий переход на патентную систему. Последняя предусматривает уплату фиксированного налога, зависящего от потенциально возможного годового дохода. Основные правила, выполняя которые бизнесмен может рассчитывать на право воспользоваться этой системой, установлены ст. 346.43 Налогового кодекса РФ (далее — НК РФ).

Барьером при реализации данного права для предпринимателя будет численность персонала. По всем направлениям своей деятельности, в том числе облагаемым по правилам других налоговых режимов, он вправе принять на работу в совокупности не более 15 человек до истечения срока патента (п. 5 ст. 346.43).

По положениям п. 2 ст. 346.43 НК РФ патентная система применима к 63 видам бизнеса. Перечень широк и содержит различные варианты — от ремонта обуви до аренды недвижимости. Законодатель в подп. 2 п. 8 ст. 346.43 НК РФ позволяет субъектам Федерации своими законами дополнять этот перечень другими бытовыми услугами.

ВАЖНО! Выбрав по отдельным видам деятельности применение патентной системы, субъект располагает возможностью применять по отсутствующим в перечне, но реализуемым им направлениям работы иные режимы (п. 1 ст. 346.43 НК РФ).

Классификатор и его применение

Как нормативный документ Классификатор является существенной частью общей системы кодирования информации для целей налогового администрирования, отраженной в положении «О единой системе классификации и кодирования технико-экономической и социальной информации МНС России», утвержденном приказом МНС РФ от 02.06.2003 № БГ-3-13/285. В акте отражены коды видов деятельности и порядок присвоения им идентификационных обозначений.

Как получить право на ведение работы в качестве ИП, читайте в статье «Регистрация ИП – пошаговая инструкция в 2019 году».

Хозяйствующий субъект, найдя в Классификаторе вариант бизнеса, которым он планирует заниматься, указывает в заявлении о регистрации ИП наименование вида деятельности, приведенное в законе региона, и код по Классификатору. При этом, выбирая патентную систему, бизнесмен уплачивает только невысокую фиксированную ставку (см. подробнее в ст. 346.50 НК РФ).

Таким образом, выбрав в 2018 — 2019 году в своем регионе патентную систему обложения для определенной услуги, в 2019 — 2020 году предприниматель может утратить эту возможность не только из-за истечения 6 или 12 месяцев срока патента, но и из-за прекращения действия нормативного акта.

Правила формирования кода

Идентификационный код вида предпринимательской деятельности для применения патентной системы определяется в соответствии с правилами, установленными Классификатором.

Он состоит из 6 цифр, которые расшифровываются следующим образом:

- ХХ — идущие впереди численные значения отражают номер вида деятельности согласно п. 2 ст. 346.43 НК РФ. Если бытовая услуга не упомянута в статье, но установлена законом региона, в этой позиции ставится 99 (см. п. 2.1 Классификатора).

- ХХ — следующие значения говорят о коде субъекта Федерации.

- ХХ — последние 2 знака обозначают порядковый код, возникающий в результате дифференциации вида бизнеса, указанного в п. 2 ст. 346.43 НК РФ, нормами регионального законодательства.

Перед принятием решения о выборе патентной системы код может быть использован для расчета стоимости патента. Калькулятор, позволяющий сделать это для всех муниципальных образований, находится на сайте ФНС РФ.

Бизнесмену достаточно ввести вид деятельности и наименование субъекта Федерации. Заявление на получение патента может быть направлено в ФНС по почте, лично или по каналам электронной связи (п. 2 ст. 346.45 НК РФ).

Расчет стоимости разрешения будет произведен ИФНС исходя из параметров, учитываемых при расчете для каждого конкретного кода и указанных ИП в заявлении. В случае несогласия с данными, представленными ИП, налоговый орган вправе самостоятельно переоценивать и исправлять их, производя перерасчет (см. постановление 13-го Арбитражного апелляционного суда от 03.08.2017 по делу № А56-36832/2016).

***

Льготы в честь налоговых каникул

Если предприниматель обрел этот статус впервые после того, как региональным законом были объявлены налоговые каникулы, он может получить патент бесплатно сроком до 2 лет. Условие – развитие деятельности, которую местные власти считают полезной в данном регионе.

Таким образом, переход на патентную систему является делом довольно простым и не хлопотным. Главное, убедиться в том, что вид деятельности ИП входит в перечень, установленный НК РФ для патентного налогообложения, а сам ИП соответствует тем условиям, которые выставляет для него закон по численности наемного персонала и объему выручки. Если же предприниматель стремится к серьезному развитию бизнеса, то ему имеет смысл воспользоваться другими налоговыми системами.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Для чего нужен ОКВЭД при переходе на ПСН

Например, ИП занимается ремонтом электрических двигателей и трансформаторов, а также ремонтом насосов.

Он планирует применять ПСН, отнеся свой бизнес к указанному подпунктом 13 пункта 2 статьи 346.43 Налогового кодекса виду – предоставление услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

Но для того, чтобы определить соответствие своей деятельности «патентной», одного Налогового кодекса недостаточно.

Индивидуальному предпринимателю надо обратиться к Общероссийскому классификатору видов экономической деятельности, утвержденному приказом Госстандарта от 31.01.2014 N 14-ст.

Из ОКВЭД следует, что производство электромонтажных работ (код 43.21), производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха» (код 43.22) и производство прочих строительно-монтажных работ (код 43.29) не предусматривают ремонт электрических двигателей, компрессоров, насосов.

Поэтому, ИП не может патент по ремонту насосов в соответствии с подпунктом 13 пункта 2 статьи 346.43 Налогового кодекса.

Однако, согласно ОКВЭД:

- ремонт электрических двигателей, трансформаторов электроэнергии предусмотрен в группировке «Ремонт электрического оборудования» (код 33.14);

- ремонт насосов, компрессоров и подобного оборудования предусмотрен в группировке «Ремонт машин и оборудования» (код 33.12).

Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования относится к «патентной» деятельности на основании подпункта 9 пункта 2 статьи 346.43 Налогового кодекса.

Таким образом, в отношении ремонта электрических двигателей и трансформаторов, а также в отношении ремонта насосов может применяться ПСН в соответствии с подпунктом 9 пункта 2 статьи 346.43 Налогового кодекса.

К такому выводу пришел Минфин в письме в письме от 16.12.2020 г. № 03-11-11/110212.

В рассмотренном случае оказалось, что ИП все-таки мог применять патентную систему налогообложения.

Но может случиться так, что переход на ПСН будет признан ошибочным из-за неправильного отнесения своего бизнеса к «патентному».

Например, суды согласились с ИФНС в том, что предприниматель не правильно отнес свой бизнес по оказанию услуг по сдаче в аренду и лизинг грузовых транспортных средств к услугам проката, перечисленным в подпункте 40 пункта 2 статьи 346.43 Налогового кодекса.

Поскольку в группировке кодов 77 ОКВЭД «Аренда и лизинг», деятельность «Аренда и лизинг автотранспортных средств» включена в подгруппу с кодом 77.1, а «Прокат и аренда предметов личного пользования и хозяйственно-бытового назначения», – к подгруппе с кодом 77.2.

Следовательно, это разные самостоятельные виды деятельности.

Поэтому, в отношении услуг по сдаче в аренду и лизинг грузовых транспортных средств нельзя применять ПСН, поскольку это не «Услуги проката» и не поименованы в перечне видов деятельности, в отношении которых применяется ПСН (постановление Арбитражного суда Дальневосточного округа от 24.04.2019 г. № Ф03-1480/2019).

Как применяется ПСН при розничной торговле в 2021 году?

Можно ли применять ПСН при торговле маркированными товарами?

Как выбрать код ОКВЭД для ИП самостоятельно?

При выборе кода ОКВЭД стоит обратить внимание на существование трех классификаторов:

- ОКВЭД ОК 029–2001 (КДЕС Ред. 1);

- ОКВЭД ОК 029–2007 (КДЕС Ред. 1.1);

- ОКВЭД ОК 029—2014 (КДЕС Ред. 2).

Коды ОКВЭД для ИП в 2015-2016 гг. было необходимо брать из ОКВЭД ОК 029–2001. В июле 2016 года вступил в действие ОК 029-2014 (КДЕС Ред. 2), поэтому с середины 2016 года и, соответственно, по сегодняшний день, коды ОКВЭД для ИП в 2021 году выбираются из этого справочника.

Рекомендуем для удобства воспользоваться уже подобранными кодами ОКВЭД для ИП. Среди этих кодов наиболее распространенными видами предпринимательской деятельности являются:

- программирование, разработка и тестирование;

- консультирование, коммерческая деятельность;

- дизайн (интернет, реклама);

- системное администрирование и обслуживание ПК;

- переводы;

- копирайтинг;

- реклама;

- маркетинг;

- вендинг;

- дизайн (архитектура, интерьеры, землеустройство);

- интернет-торговля;

- продвижение сайтов и SEO;

- астрологи, экстрасенсы;

- сдача внаем собственной недвижимости;

- риэлтерская деятельность;

- архитектура;

- журналистика.

Большую часть заявления о регистрации занимает графа, посвященная выбору вида экономической деятельности. Этот пункт является очень важным для будущего развития вашего бизнеса. Для заполнения графы нужно взять классификатор ОКВЭД и, выбрав подходящий вашему направлению деятельности код, вписать его.

Первый код будет основным. Именно он укажет на основной вид деятельности. Остальные коды ОКВЭД будут дополнительными.

Основной код ОКВЭД должен определяется величины дохода. Размер дохода по основному виду деятельности составляет не менее 70 % от общего дохода ИП или ООО. В отличие от ООО, ИП не обязан ежегодно подтверждать основной код ОКВЭД.

ФСС устанавливает им тарифы самостоятельно по данным ЕГРИП (п. 10 Правил, утв. постановлением Правительства от 01.12.2005 № 713). Если предприниматель в прошлом году изменил основной вид деятельности и внес соответствующие изменения в ЕГРИП по смене ОКВЭД, Фонд социального страхования самостоятельно установит новый страховой тариф, когда получит данные из ЕГРИП от ФНС.

В случае, если ИП осуществляет коммерческую деятельность по ОКВЭД, распределенными равными частями в общем объеме выпущенной продукции и оказанных услуг, он ФСС установит наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности.

Стоит обратить внимание на существование мифа о том, что заниматься можно исключительно теми видами деятельности, которые обозначены в документах при регистрации. Частично это правда

В российском законодательстве нет запрета на осуществление предпринимательской деятельности при отсутствии кода ОКВЭД. Но есть определенные моменты, которые стоит учитывать.

Проблемы могут возникнуть в следующих случаях:

- Если принято решение заниматься лицензируемым видом деятельности, а код не внесен;

- Если принято решение перейти на налоговый режим ЕНВД по этому виду деятельности;

- Если принято решение заняться внешнеэкономической деятельностью и как раз на этом направлении.

В связи с отсутствием кодов ОКВЭД могут возникнуть трудности с кредитованием бизнеса. В тоже время не рекомендуем выбирать огромное количество кодов ОКВЭД, в том числе, потому что некоторые из них могут оказаться лицензируемыми видами предпринимательской деятельности.

Подбирая коды ОКВЭД для ИП в 2021 году, удобнее всего двигаться от общего к частному:

- Выберите сферу деятельности в разделах ОКВЭД (например, «Сельское хозяйство»);

- Выберите группу (например, «Растениеводство»);

- Выберите подгруппу (например, «Зерновые культуры»);

- Выберите вид — это и будет искомый код.

В частных случаях подбор кода ОКВЭД не ограничен одним из классов или групп справочника ОКВЭД. Например, при осуществлении деятельности дизайнера в области Интернет-рекламы, возможно осуществить выбор из разных групп:

- 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

- 73.11 Деятельность рекламных агентств

- 73.12 Представление в средствах массовой информации

- 90.03 Деятельность в области художественного творчества

- 90.01 Деятельность в области исполнительских искусств

- 62.01 Разработка компьютерного программного обеспечения

Если вы все-таки не нашли точного соответствия в классификаторе, то подбирайте вариант, который подходит больше всего. Их может быть несколько, причем даже в разных разделах и группах. В этом случае можно указать все подходящие варианты (коды) или остановиться на некоторых.

Срок действия и стоимость патента

Патент на сдачу жилья в аренду для физических лиц можно прибрести на срок от 1 до 12 месяцев, при условии, что период приходится на 1 календарный год. По закону стоимость патента не является фиксированной и рассчитывается в виде процента от возможного дохода.

При расчёте стоимости патента, который выдаётся менее, чем на 1 год, общая годовая сумма делится на 12, затем полученное значение умножается на количество месяцев, включенных в патентное разрешение. К примеру, если цена документа на 1 год составляет 36 000 рублей, а срок действия — 9 месяцев, то стоимость патента на 9 месяцев составит 27 000 руб.

Патент теряет юридическую силу досрочно, если:

- просрочена оплата стоимости патента;

- превышен лимит доходов;

- прекращена предпринимательская деятельность;

- арендодатель перешёл на другую систему налогообложения (с оплатой НДФЛ).

Окончательная стоимость патента зависит от места расположения квартиры и её площади.

Так, для Москвы в 2021 году действуют следующие расценки на сдачу жилплощади:

- До 50 м² — от 14 000 до 29 000 руб.

- 50 м² — 75 м² – от 26 000 до 55 000 руб.

- 75 м² — 100 м² – от 43 000 до 92 000 руб.

- 100 м² — 200 м² – от 64 000 до 136 000 руб.

- 200 м² — 300 м² — от 130 000 до 270 000 руб.

- 300 м² — 600 м² – от 220 000 до 455 000 руб.

- Свыше 600 м² — от 425 000 до 600 000 руб.

Для Санкт – Петербурга характерны следующие цены на патент:

- До 70 м² – 26 000 руб.

- 70 м² – 150 м² – 56 000 руб.

- Свыше 150 м² – 87 000 руб.

Также стоит учитывать, что цена зависит от срока действия патента: чем меньше период действия документа, тем ниже будет его стоимость.

Платить за патент можно 2 способами. Если разрешительный документ приобретён на 6 месяцев, необходимо внести сразу всю сумму.

Платить за патент можно 2 способами. Если разрешительный документ приобретён на 6 месяцев, необходимо внести сразу всю сумму.

Если же период действия патента составляет более полугода, то оплату можно произвести в 2 этапа:

- Первую часть следует оплатить в течение 90 календарных дней с момента приобретения патента.

- Вторую — до окончания срока действия патента.

Многие собственники жилья интересуются, можно ли сдавать квартиру посуточно через патент. Отвечаем: ни в одном российском законодательном акте не установлены минимальные сроки на предоставление жилплощади внаём или в аренду.

Есть только требование обязательной государственной регистрации договора аренды при сроке найма квартиры свыше 1 года.

Таким образом, сдача квартиры посуточно через патент не запрещена требованиями гражданского или жилищного законодательства. Собственник вправе совершать такие сделки при выполнении остальных условий оформления патента.

Какие налоги заменяет патент

Предприниматели, что перешли на патент, платят фиксированную сумму, которая заменяет:

- налог на доходы физлиц. Речь идет о тех доходах, которые были получены при реализации предпринимательства;

- налог на имущество физлиц. Здесь также речь идет только о том имуществе, которое используется для предпринимательства;

- НДС.

По части НДС есть некоторые исключения. ИП все равно должен будет заплатить:

- налог по тем видам деятельности, патент на которые не распространяется. Предприниматель может заниматься сразу несколькими направлениями. Часть может подходить под патент, а другая – нет;

- налог при ввозе продукции на территорию России;

- налог при реализации деятельности с использованием договора простого товарищества, инвестиционного товарищества, доверительного управления или концессионного соглашения.

Патент не заменяет предпринимателю иные платежи, например, страховые или пенсионные взносы. Он распространяется только на указанный перечень платежей, а не на какие-то другие.