Как рассчитать рентабельность продаж: формула и примеры расчетов

Содержание:

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

Сведения о работниках в «производстве»

Сотрудники «производства» непосредственно оказывают услуги клиентам, например: консультанты, инженеры, аудиторы и так далее.

Количество сотрудников

Средняя зарплата (на руки в месяц)

| Полная зарплата на сотрудника в месяц: | {{calculation.EmployeeTotalWage | btCurrency : ‘RUB’}} |

|---|---|

| Полная зарплата сотрудника на 1 час: | {{calculation.HourCostWage | btCurrency : ‘RUB’}} |

| Зарплата сотрудника (на руки в месяц): | {{data.EmployeeWage | btCurrency : ‘RUB’}} |

| +НДФЛ 13%: | {{calculation.EmployeeWageNdfl | btCurrency : ‘RUB’}} |

| +Страховые взносы (в среднем по году): | {{calculation.EmployeeSocialTaxes | btCurrency : ‘RUB’}} |

Как рассчитать окупаемость бизнеса

В первую очередь, рассматривая перспективы открытия нового бизнеса или рентабельность действующего, необходимо помнить о том, что помимо прямых расходов, связанных с ведением экономической деятельности, бизнес также несет потери и из-за налогов и сборов, обязательных для ведения предпринимательской деятельности. При этом налоговая нагрузка для бизнеса напрямую зависит от того, какие именно налоги и сборы уплачивает налогоплательщик.

Поэтому первым шагом при планировании будущего бизнеса будет оценка наиболее привлекательного в этой сфере режима налогообложения. Для этого следует приблизительно рассмотреть ожидаемые доходы и расходы, после чего — рассчитать уровень налоговой нагрузки на каждом из подходящих для конкретного бизнеса режимов налогообложения. Конечно, далеко не у каждого предпринимателя есть необходимое образование в сфере бухгалтерского учета, экономики или финансов.

Чтобы не тратить слишком много времени на изучение всех тонкостей и нюансов различных механизмов налогообложения, можно воспользоваться куда более удобным инструментом. Таким можно назвать онлайн-калькулятор налоговой нагрузки, которым может воспользоваться абсолютно любой человек.

Окупаемость бизнеса является важнейшим для каждого предпринимателя экономическим показателем, ведь цель занятия предпринимательством — это получение прибыли. Под окупаемостью подразумевается период, в течение которого бизнес принесет доход, позволяющий окупить первоначальные затраты на его открытие .

Не следует путать понятие рентабельности с окупаемостью, хоть часто они и считаются тождественными в обыденной речи. В первую очередь, под окупаемостью предполагается период, в течение которого доход от бизнеса скомпенсирует все затраты, понесенные на его открытие. А рентабельность — это показатель отношения имеющихся доходов бизнеса к расходам на него.

Принципы расчета окупаемости бизнеса являются достаточно простыми. Необходимо сложить вместе все затраты на открытие бизнеса, а также определить ежемесячные доходы и расходы, чтобы вычислить ежемесячную чистую прибыль. После этого необходимо поделить понесенные расходы на открытие бизнеса на сумму ежемесячной прибыли — получившееся число в месяцах и будет являться окупаемостью предприятия.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

Учёт основных средств в 1C

Схемы оплаты труда фитнес-тренеров

Формулы рентабельности продаж

- Чистая или операционная прибыль / выручка предприятия;

- (Выручка — суммарные затраты) / выручка.

Рассмотрим вычисление на примере конкретной компании:

- Допустим, за июль выручка предприятия составила 600 000 рублей.

- Показатель издержек предприятия равен 450 000 рублей.

- Рентабельность равна: 600 000 — 450 000 = 150 000 рублей.

- Рентабельность потраченной денежной единицы равна: 150 000 / 600 000 = 25%.

- В результате каждый потраченный рубль приносит 25 копеек.

Для вычисления можно взять не чистую, а валовую прибыль. При вычислении валовой прибыли учитываются только издержки на изготовление (себестоимость выпуска продукции или расходы на оказание услуги). Если этот показатель растет, а общая рентабельность фирмы снижается, стоит сократить организационные расходы.

Купонная доходность

Ее еще называют ставкой купона. Это отношение всех купонных выплат за год к номиналу облигации.

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля.

Yкуп = (24 × 2) / 1000 = 4,8% годовых.

Купонная доходность больше используется как ориентир для сравнения доходности облигационного выпуска эмитента с выпусками других эмитентов. Потому, что купить бумагу на рынке по 100% номинала получится далеко не всегда. А если цена отклоняется от номинала, то это сказывается и на доходности в том числе.

Следующие типы доходностей учитывают цену покупки и продажи.

Сведения о постоянных расходах

Административные сотрудники непосредственно не продают свою время клиентам, например: продажи, бухгалтерия, секретари и так далее.

Количество адм. сотрудников

Средняя зарплата адм. сотрудников (на руки в месяц)

| Итого на сотрудника производства (в месяц): | {{(calculation.TotalExpensePerMonth / data.EmployeeCount) | btCurrency : ‘RUB’}} |

|---|---|

| Расходы на адм. персонал (в месяц): | {{(data.AdmEmployeeCount * calculation.AdmEmployeeTotalWage) | btCurrency : ‘RUB’}} |

| Офис (в месяц): | {{(data.OfficeCostPerYear / 12) | btCurrency : ‘RUB’}} |

| Оборудование и обеспечение (в месяц): | {{(data.ProcuringCostPerYear / 12 * calculation.TotalEmployeeCount) | btCurrency : ‘RUB’}} |

| Прочие расходы (в месяц): | {{(data.OtherExpensePerYear / 12) | btCurrency : ‘RUB’}} |

Все постоянные расходы включаются в себестоимость коммерческого часа. Мы получили постоянные расходы на сотрудника производства.

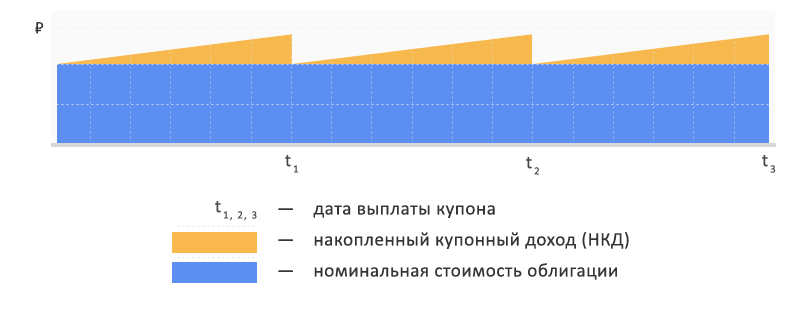

НКД — накопленный купонный доход

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Что это такое?

Рентабельность — это отношение или значение, которое является показателем прибыльности организации в целом или только одного проекта, процесса. Благодаря этому коэффициенту, можно понять, насколько качественно и эффективно работала компания на протяжении определенного периода, позволяет понять результат ее деятельности. Нормальное значение указанного показателя может находиться в различных пределах, в зависимости от сферы работы предприятия, вида деятельности и других норм. Качественно рассчитать все важные финансовые показатели организации, невозможно без учета такого показателя, как рентабельность.

В русском языке представленное понятие появилось из немецкого. В языке происхождения есть понятие rentabel, что дословно можно перевести, как доходность или прибыльность.

Рентабельность компании рассчитывается как процентное соотношение или числовая единица. Значение указывает часть собственной прибыли от каждой единицы финансовых средств, которые были вложены в развитие производства. Также, можно посчитать рентабельность как прибыль от каждой единицы в денежном эквиваленте, которая была получена в процессе деятельности предприятия.

Важно! Если говорить о работе любой компании, то основным показателем ее успешности всегда будет прибыльность — это главный показатель суммы, которая получена после выплаты всех налоговых отчислений. Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал

Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел

Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал. Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел.

Одно из важнейших значений в деятельности

Нормальная работа предприятия любой формы собственности, зависит от большого количества различных условий и факторов

Максимально важное значение имеют показатели рентабельности производства, активов, а также прибыльность или убыточность существующих производственных процессов, качество выпускаемого товара, наличие спроса на него. Должны учитываться также цены, выставляемые конкурентами и другие нормы внешних факторов

Большинство зарубежных фирм считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Обратите внимание! Помимо рассматриваемого показателя, существует большое количество других значений, которые отображают эффективность работы. Примеры рентабельности простыми словами — это отношение прибыли к затратам

Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху

Примеры рентабельности простыми словами — это отношение прибыли к затратам. Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху.

Однако, следует принимать тот фактор, что даже если значения выручки аналогичны у нескольких предприятий одновременно, как и затраты на операционную деятельность вместе с прибылями до выплаты налогов, то средняя доходность может значительно отличаться. Это происходит вследствие большого влияния количества процентных выплат на показатель чистой прибыли.

Как влияют некоторые факторы на доходность

Виды рентабельности

На текущий момент рентабельность может оцениваться по самым разнообразным направлениям — сейчас различные экономисты выделяют более 30 видов рентабельности, однако начинающему предпринимателю совсем не нужно знать каждый из них. Но с базовыми видами рентабельности все же следует ознакомиться. К ним относится:

- Рентабельность бизнеса в целом. Под ней подразумевается совокупность постоянных расходов предприятия и отношение прибыли к усредненной стоимости активов компании.

- Рентабельность продукции. Данный показатель отражает то, насколько эффективно предприятие реализует продукцию или оказывает услуги и высчитывается исходя из отношения прибыли предприятия к себестоимости товаров или услуг.

- Рентабельность производства. Этим показателем измеряется то, насколько эффективно обустроено производство, и вычисляется он исходя из затрат на организацию производства и приобретение средств производства, а также прибыли от реализации продукции производства.

- Рентабельность персонала. С помощью этого показателя можно оценивать, насколько эффективными для бизнеса являются его сотрудники — и при расчетах оценивается объем затрат на выплату заработной платы и страховых взносов за сотрудников, а также непосредственная прибыль, получаемая от их деятельности.

Коэффициент рентабельности продаж — значение

Коэффициент рентабельности продаж используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании — реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Коэффициент рентабельности продаж.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Коэффициент рентабельности продаж.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Способы повышения рентабельности

- Увеличить объем продаж. Подобрать новые эффективные площадки для размещения рекламы. Разработать новые скрипты переговоров с клиентами. Изменить систему мотивации сотрудников. Дополнить и расширить описание продукции и сервиса на сайте.

- Увеличить средний чек. Организовать бесплатную доставку при покупках на установленную сумму. Составить выгодные комплекты из сопутствующих товаров.

- Оптимизировать рабочие процессы. Найти способ снизить организационные издержки. Например, найти поставщиков с недорогим сырьем, оптимизировать логистику для снижения себестоимости продукта. Внедрить CRM-систему. Перевести отчетность в электронную форму.

- Найти и устранить причины убыточности. Оптимизировать штат фирмы. Отказаться от нецелевых расходов.

Знать рентабельность полезно не только владельцу крупной фирмы. Показатель рентабельности может использовать ИП, самозанятый исполнитель. Понимая отношение полученной прибыли к издержкам, можно улучшать стратегию ведения деятельности. Рентабельность демонстрирует, правильно ли была организована работа фирмы или исполнителя.

Как посчитать рентабельность

В общем виде формула рентабельности представляет собой отношение прибыли к части имущества предприятия, выручке или себестоимости:

Рентабельность = Прибыль / Показатель, рентабельность которого необходимо найти

Например, если нужна эффективность основного капитала, то в числителе будет прибыль от реализации, а в знаменателе – средняя стоимость основных средств. В случае с рентабельностью продаж в знаменатель подставляется выручка как показатель продаж.

Рентабельность активов обычно находится по балансовой прибыли, производства и продаж – по прибыли от реализации, капитала – по чистой прибыли.

Данные для расчета берутся из бухгалтерского баланса и отчета о финансовых результатах.

См.также — Расчет рентабельности: онлайн калькулятор

Общие формулы расчета рентабельности

Активов:

ROFA = БН / Cвна, где

ROFA – рентабельность внеоборотных фондов,

БН – прибыль до налогообложения, руб.;

Cвна – средняя стоимость внеоборотных активов, руб.;

ROCA = БН / Cоба, где

ROCA – рентабельность оборотных средств;

БН – прибыль до налогообложения, руб.;

Cоба – средняя стоимость мобильных активов, руб.;

ROA = БН / Cвна + Cоба, где

ROA– рентабельность активов;

БН – прибыль до налогообложения, руб.;

Cвна + Cоба – средняя величина суммы основных и оборотных активов, руб.

Производства и продаж:

ROM = ПР / TC, где

ROM – рентабельность продукции;

ПР – прибыль от реализации, руб.;

TC – совокупная себестоимость;

ROS = ПР / TR, где

ROS – рентабельность продаж;

ПР – прибыль от основной деятельности, руб.;

TR – выручка от продаж, руб.

ROL = ПР / ССЧ, где

ROL – рентабельность персонала;

ПР – прибыль от основной деятельности, руб.;

ССЧ – среднесписочная численность персонала.

Капитала:

ROE = ЧП / СК, где

ROE – рентабельность собственного капитала;

ЧП – чистая прибыль, руб.;

СК – собственный капитал, руб.;

ROBC = ЧП / ЗК, где

ROBC – рентабельность заемного капитала;

ЧП – чистая прибыль, руб.;

ЗК – заемный капитал;

ROIC = ЧП / СК + ДО, где

ROIC – рентабельность инвестированного (постоянного) капитала;

ЧП – чистая прибыль, руб.;

СК + ДО – сумма собственного капитала и долгосрочной задолженности, руб.

Пример расчета по балансу

Предприятие ООО «Экран» закончило период со следующими финансовыми показателями. Необходимо вывести эффективность деятельности организации за 2014 год. Среднесписочная численность персонала 25 человек. Величина собственного капитала составляет 120 000 рублей.

| Наименование показателя | Код | На 31 декабря 2013 | На 31 декабря 2014 | |

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу I | 1100 | 100000 | 150000 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу II | 1200 | 50000 | 60000 | |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 20000 | 40000 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1410 | |||

| Заемные средства | 10000 | 15000 |

| Наименование показателя | Код | За 2013 год | За 2014 год | |

| Выручка | 2110 | 45000 | 75000 | |

| Себестоимость продаж | 2120 | 15000 | 25000 | |

| Прибыль (убыток) от продаж | 2200 | 30000 | 50000 | |

| Прибыль (убыток) до налогообложения | 2300 | 24000 | 48000 | |

| Чистая прибыль (убыток) | 2400 | 20000 | 40000 |

Расчет рентабельности активов:

ROFA = 48 000 / (100 000 + 150 000)/2 = 0,384

ROCA = 48 000 / (50 000 + 60 000)/2 = 0,87

ROA = 48 000 / (125 000 + 55 000) = 0,26

Расчет рентабельности производства и продаж:

ROM = 50 000 / 25 000 = 0,5

ROS = 50 000 / 75 000 = 0,67

ROL = 50 000 / 25 = 2 000

Расчет рентабельности капитала:

ROE = 40 000 / 120 000 = 0,3

ROBC = 40 000 / 15 000 = 2,66

ROIC = 40 000 / 120 000 + 15 000 = 0,296

Выводы из расчетов в примере:

Для существующего производства все показатели находятся на нормальном уровне. Очевидно, что заемные средства использовать выгодно, сотрудники работают эффективно, величина оборотных средств оптимальна

Стоит обратить внимание на основной капитал, есть вероятность, что он эксплуатируется не полностью или существуют причины, снижающие результативность внеоборотных активов

Также целесообразно проанализировать ситуацию с большой величиной собственного капитала, которая снижает общую эффективность деятельности предприятия. При текущих показателях рационально использовать заемные средства, а собственный капитал реструктуризировать.

Шаг 1 Рассчитать цену доходным методом

При доходном методе цена бизнеса рассчитывается по ожидаемым доходам с учетом временной стоимости денег. Для простоты расчета берут данные о чистой прибыли за последний год и умножают ее на реальный горизонт планирования, обычно это три — пять лет.

Студия маникюра приносит 700 000 ₽ в год, реальный горизонт планирования — пять лет. Умножаем 700 000 ₽ на пять и получаем цену бизнеса — 3 500 000 ₽.

Теперь нужно проанализировать доходы за несколько последних лет, чтобы понять, растут они или снижаются. Сделаем это в таблице.

В таблице автоматически построится график, и можно будет увидеть, как меняется доходность бизнеса

Вводим данные для студии маникюра за последние пять лет и видим, что с каждым годом прибыль снижается примерно на 12%. С поправкой на эту тенденцию студия будет стоить не 3,5 млн ₽, а 3,06 млн ₽. А если бы доходы росли, цена стала бы выше.

Цели расчета рентабельности

Рентабельность предприятия означает, насколько эффективно компания пользуется активами: сырьем, финансами, трудовыми резервами. Вычисление рентабельности проводится для:

- поиска точек роста компании;

- поиск способов увеличения выручки;

- управления основным капиталом;

- поиска метода сокращения убытков;

- принятия решения об оптимизации производства;

- сравнения фирмы с конкурентами;

- оценки результатов инвестиций;

- вычисления цены бизнеса для торгов.

Фирма, которая получает больше выручки, затрачивая на организацию работы меньше вложений, оценивается дороже.

Недостаток предложенной методики

Не существует нормы рентабельности. Главное, преодолеть порог безубыточности. Какой уровень эффективности считается нормальным, зависит от:

- рыночной отрасли;

- размера фирмы;

- производственных технологий;

- времени присутствия на рынке;

- расположения торговых точек;

- вида налогообложения.

Показатель рентабельности ничего не говорит сам по себе. Для оценки рентабельности следует сравнивать показатели эффективности за разные кварталы или месяцы, либо сравнивать данные конкурирующих организаций.