Счет 20 в бухгалтерском учете

Содержание:

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Когда фактическая стоимость неизвестна

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Использование промежуточного способа

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Счет 44 “Расходы на продажу” — проводки и субсчета

Каждое предприятие ведет учет своей хозяйственной деятельности. Согласно законодательству Российской Федерации, все операции, производимые фирмой, отражаются с помощью Плана счетов бухгалтерского учета. С его помощью можно легко отображать каждый факт производимых предприятием действий, группируя их по наименованиям и номерам. Среди прочих, план счетов содержит 44 счет.

Счет 44 в бухгалтерском учете

Счет 44 имеет название «Расходы на продажу» и служит для отражения информации, связанной с произведенными издержками, затраченными на продажу товаров, оказания услуг и выполненных работ. Применяют его в своей деятельности не только торговые, но и производственные организации. Разница в том, что компании, занимающиеся торговлей, с его помощью получают итоговые данные по сбытовым издержкам, а в производственных, промышленных и строительных компаниях он помогает собирать сведения о затратах на реализацию готовой продукции.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Бухгалтерский учет

44 Счет в бухгалтерии позволяет вести аналитический учет по статьям и видам расходов. Так как на нем учитываются основные хозяйственные средства предприятия, то и ответить на вопрос, какой 44 счет, активный или пассивный, не составит труда.

К сведению! Он активный, поэтому по дебету показывается увеличение расходов, по кредиту их списание. В конце отчетного периода закрывается путем распределения издержек по отношению к базовому показателю.

Что учитывается в счете 44

На счете 44 учитываются расходы на продажу и зависят они от вида деятельности фирмы. У предприятий, занимающихся промышленной деятельностью, торговлей, строительством или переработкой сельскохозяйственной продукции они разные, но относиться все будут на 44 счет бухгалтерского учета.

Основные операции, связанные с затратами на продажи, у промышленных предприятий:

- упаковка изделий, которая может использоваться на складе продукции;

- доставка товара к месту отправления, погрузка в автомобили, вагоны и другие транспортные средства;

- содержание складских объектов, используемых для хранения готовой продукции;

- комиссионные сборы, уплачиваемые организациям-посредникам;

- реклама;

- представительские расходы;

- остальные, схожие по назначению.

В компаниях, осуществляющих торговую деятельность, возможны следующие затраты:

- грузоперевозка товара до места продажи или доставка покупателю;

- аренда торговых помещений;

- оплата труда продавцов;

- хранение товара;

- содержание помещений и инвентаря;

- реклама;

- представительские расходы;

- остальные с подобным назначением.

Оборотно сальдовая ведомость по счёту 20

В разделе Бухгалтерия, Аудит, Налоги на вопрос В 1С в оборотно-сальдовой ведомости по 20 и 25 счетах имеются дебетовые остатки, как сделать чтобы их небыло?

заданный автором Алексей боков лучший ответ это Общепроизводственные расходы связаны с выпуском разных видов продукции (работ, услуг) , а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными) .В конце отчетного периода счета 25 закрывается.

Накопленные на нем расходы списываются в дебет счетов: 20 «Основное производство» , 23 «Вспомогательные производства» , 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).Базой для распределения косвенных расходов между основным, вспомогательным и о.

в дебет счета 43 (счета 90), если организация ведет учет фактических затрат;– в дебет счета 43 (счета 90 или 40), если организация ведет учет затрат по нормам:Дебет 43 (40, 90) Кредит 20– списана себестоимость готовой продукции (выполненных работ) основного производства, сданной на склад.На счете 20 учитывается Незавершенное производство, это:– продукция (работы) , не прошедшая всех стадий (фаз, переделов) , предусмотренных технологическим процессом;– не укомплектованные изделия или изделия, не прошедшие испытания и техническую приемку. 22oa.ru Если присутствует расхождение даже на 1 цифру – была допущена ошибка. Чтобы ее выявить, придется провести все вычисления заново.По аналитическому счету Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям.

Ведомость отражает происходящее движение в пределах счета. Разновидности документов можно составить за год или за более короткий период. Где это можно и образец заполнения можно скачать в интернете.

Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок.

- 2.1 01 счет

- 2.2 Пример формирования ведомости основных средств на практике

- 5 Контроль затрат на производство (сч. 20)

- 6 Учет материалов (сч. 10)

- 4 Контроль расчетов по краткосрочным кредитам и займам (сч. 66)

- 7 Контроль продаж (сч. 90)

- 8 Контроль расчетов по налогам и сборам (сч. 68)

- 3 Контроль расчетов по оплате труда (сч. 70)

- 9 Контроль расчетов с разными дебиторами и кредиторами (сч. 76)

Контроль денежного оборота на предприятии (сч. 51 и 50) Наличие и движение денежных средств – оценка работы предприятия в целом.

Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета.

Чтобы составить шахматную ОСВ в 2020 году, нужно руководствоваться определенными правилами. Документ отличается от классического по внешнему виду.

Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам.

Субсчета и аналитика

Основное производство — счет 20 — является активным. По нему ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический учет осуществляется по видам издержек продукции, которую выпускает предприятие, или же по структурным подразделениям предприятия.

По кредиту счета 20 отражается списание полной себестоимости готовой продукции, дебет служит для учета суммарной величины всех издержек на выпуск производственных продуктов.

Учет на счете 20 «Основное производство» можно вести и по субсчетам:

- 20.1 — растениеводство. Он предназначен для отражения издержек и выпуска продуктов растениеводства, в числе которого ведется бухгалтерский учет продукции садоводства, выращивания саженцев.

- 20.2 — животноводство. Здесь отражаются данные о затратах и выпуске продукции животноводства. Аналитика продуктов животноводства осуществляется по видам и группам животных и птицы, а также по установленным типам издержек.

- 20.3 — промышленные производства. Здесь учитываются бухгалтерские сведения об изготовлении и выпуске результатов основного производства, подготовке и освоению производства и проч. Фактическая себестоимость проводится по кредиту 20.3, а сальдо на конец периода по данному субсчету (в соответствии с аналитическими бухгалтерскими данными) указывает на показатель издержек по незавершенному промышленному производству.

- 20.4 — прочие основные производства и виды деятельности. Предназначен для аккумулирования бухгалтерских данных по определенным видам деятельности и для организаций сельскохозяйственной химии, машинно-технологических станций, межхозяйственных предприятий. На этом субсчете проводят расходы по уборке урожая, транспортировке удобрений, работе с почвами, защите растений, улучшению земель, издержки по эксплуатации автотранспорта организаций МТС и сельхозхимии и проч. Учет расходов по содержанию легковых, грузовых автомобилей и иного специального транспорта ведется по каждому виду отдельно.

Характеристика

Активный счет 43 — один из счетов бухучета, который обозначает «Готовую продукцию» и предназначен для обобщения данных о наличии и движении ГП. Готовая продукция — это изделия или полуфабрикаты, которые были полностью закончены по состоянию, стали соответствовать всем действующих нормам и стандартам и были приняты на учет в складское помещение предприятия или заказчика. Этот регистр используется предприятиями, осуществляющими промышленную, сельскохозяйственную или другую деятельность по производству продукции.

Бухучет — важный раздел всего учета на предприятии

Целью, которую преследует бухучет при прослеживании ГП, является оперативное и полное отражение на счетах бухучета данных, описывающих выпуск и отгрузку готовой продукции в предприятии или организации. Основными задачами учета готовой продукции и самого 43 регистра являются:

- Оперативное и точное «бумажное» оформление ГП и операций, связанных с ее выпуском, перевозкой и отпуском;

- Контроль сохранности ГП.

Именно для записи этой информации и нужен 43 счет, в котором готовая продукция может учитываться одним из следующих способов:

- По фактической производственной себестоимости;

- По плановой себестоимости или учетной цене. Этот способ включает использование 40 счета, обозначающего выпуск продукции, работ или услуг или не включает его;

- По прямым статьям затрат.

Учет основан на хранении информации об операциях на счетах

Учет по фактической себестоимости

В случае, если предприятие начинает принимать ГП по ее фактической производственной себестоимости, ее учет будет производиться только на основании счета 43. При поступлении на склад объекты оформляют только с помощью проводки: Дебет 43 Кредит 20, которая означает принятие продукции к учету.

Учет по плановой себестоимости или учетной цене

Здесь есть два варианта:

- Учет с использованием сорокового счет по выпуску продукции;

- Учет без его использования.

Если используется первый метод, то ГП корреспондирует со счетом 40 по плановой себестоимости или нормативной цене. Сразу же после того как продукция производится и считается завершенной, она передается на склад и делается следующая запись проводки: Дебет 43 Кредит 40, означающая оприходованность по плановой себестоимости.

Важно! Если ГП была изготовлена основным производством, то выполняется проводка Дебет 40 Кредит 20, означающая фактическую себестоимость товара, изготовленного основными производственными мощностями. Также стоит отметить, что плановая (нормативная) себестоимость обычно никогда не совпадает с фактической

В связи с несовпадением у регистра 40 появляется сальдо, которое может быть и дебетовым, и кредитовым. В конце учетного месяца оно списывается и 40 счет остается без каких-либо остатков.

Схема активных и пассивных счетов

Сальдо дебет по регистру 40 означает, что фактическая себестоимость превысила нормативную и получился перерасход. Кредитовое сальдо — преобладание учетной себестоимости перед фактической (их разница). В результате второго случая происходит экономия денежных средств. Первую проводку каждый месяц списывают со счета проводкой Дебет 90/2 Кредит 40. Кредитное сальдо сторнируют аналогичной записью.

Учет выручки по продажам продукции, готовой по состоянию

Реализация ГП предприятия также отражается в бухгалтерском учете и выполняется следующей записью: Дебет 62 Кредит 90/1, означающей отражение выручки от продажи произведенной продукции. После того как выручка от продажи признается бухучетом, она списывается с 43 регистра в дебет 90 «Продажи».

В случае, если до какого-то момента выручка не может быть признана учетом, например, такое бывает при экспорте товаров, то до момента признания она записывается на 45 счет в отгруженные товары.

Отраженный счет 43 в бухгалтерском учете оборотно-сальдовой ведомости

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Для того, чтобы проверить правильность указанных номенклатурных групп для выпуска продукции необходимо сравнить записи в регистре накопления «Выпуск продукции в плановых ценах (бухгалтерский учет)» в графе Номенклатурная группа, а также — в регистре накопления «Реализация услуг в колонке Номенклатурная группа».

Подробности

Основные свойства 20 счета

— учитывается исключительно стоимостная оценка;

— считается активным, не имеющим отрицательного остатка на конец отчетного периода, однако, возможен положительный остаток (это показатель незавершенного производства);

— предусматривается ведение как синтетического учета по счету, так и аналитического (по видам продукции, смете, подразделениям предприятия).

Существует три способа закрытия счета

— прямой,

— промежуточный (косвенный),

— прямой сбыт (реализация) произведенной продукции.

Прямой способ применяется на предприятиях в случае, если реальная себестоимость готового товара неизвестна. В этом случае фирма учитывает расходы по плановой себестоимости, в конце отчетного месяца производится корректирование, чтобы довести цену произведенной продукции до реальной. Используя этот способ нельзя учитывать произведенный товар по фактической стоимости в течении всего месяца.

Промежуточный (косвенный) – при его использовании закрытие месяца производится вручную. В данном случае применяется дополнительный счет 40 «Выпуск продукции» (учитываются несоответствие (отклонение) плановой себестоимости от фактической. Фактическая — по дебету, плановая – по кредиту. В конце отчетного периода (итоговая) Общая сумма отклонений списывается пропорционально на счета 43 («Готовая продукция») и 90.02 («Себестоимость продаж»).

Самый простой – прямая реализация (сбыт). Он подходит для предприятий, занимающихся предоставлением услуг. В данном случае нет речи о торговле, бракованной продукции и незавершенном производстве. В этом случае готовая продукция не хранится, а сразу же реализуется с производства, а производственные расходы списывают на себестоимость продаж. Можно использовать бухгалтерскую справку в 1С.

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

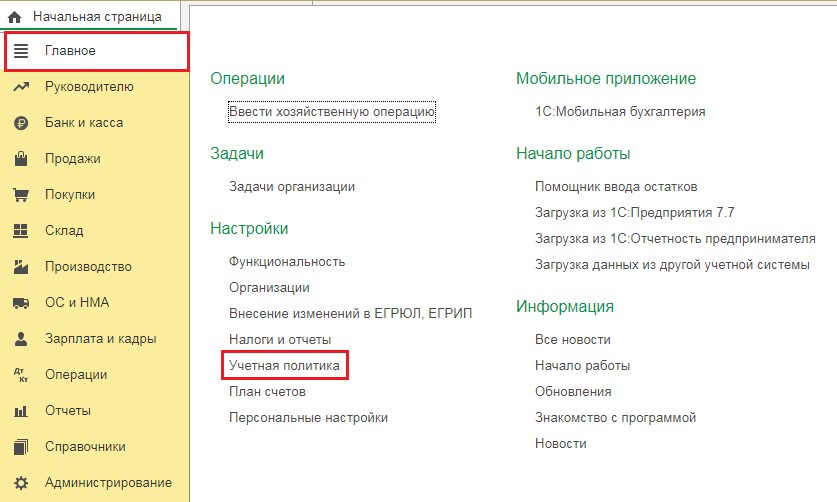

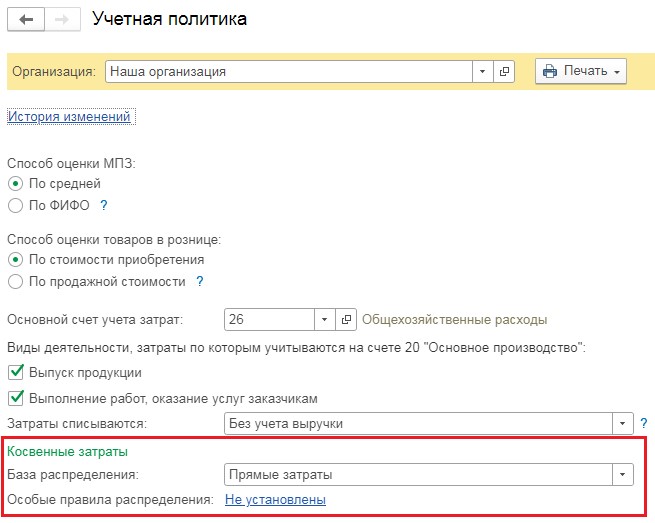

Выбираем в настройках «Главное» — «Учетная политика».

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

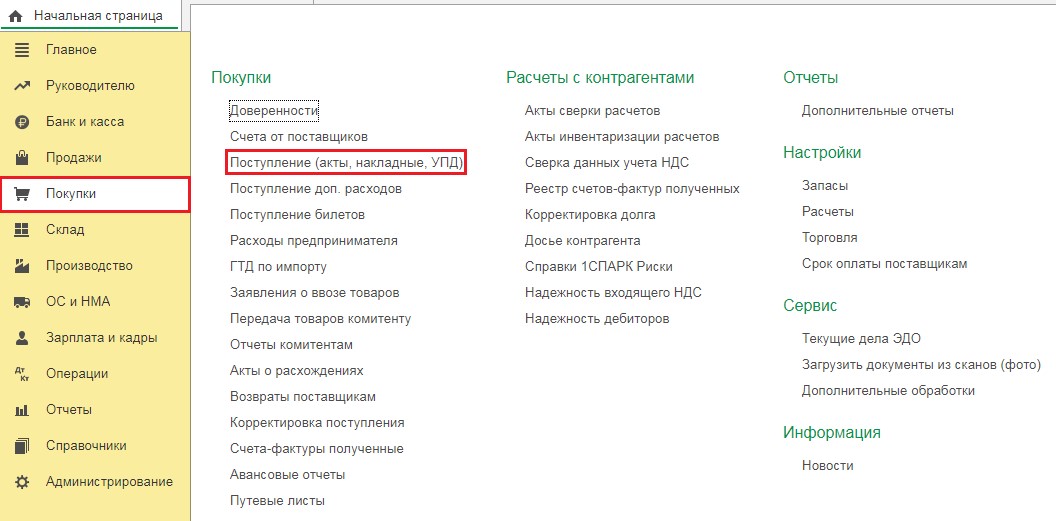

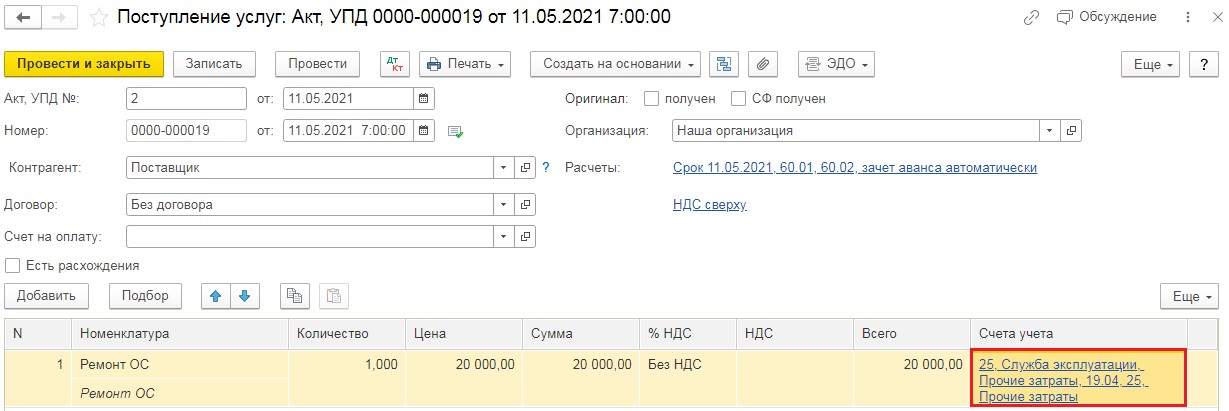

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

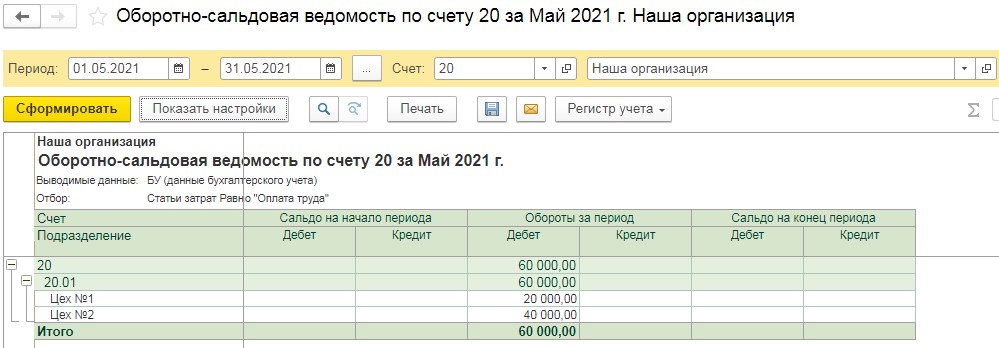

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

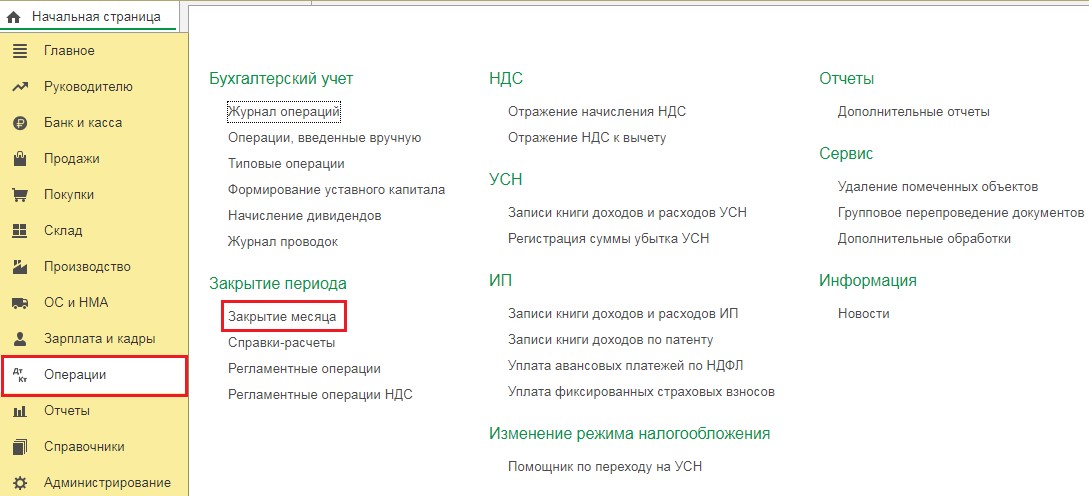

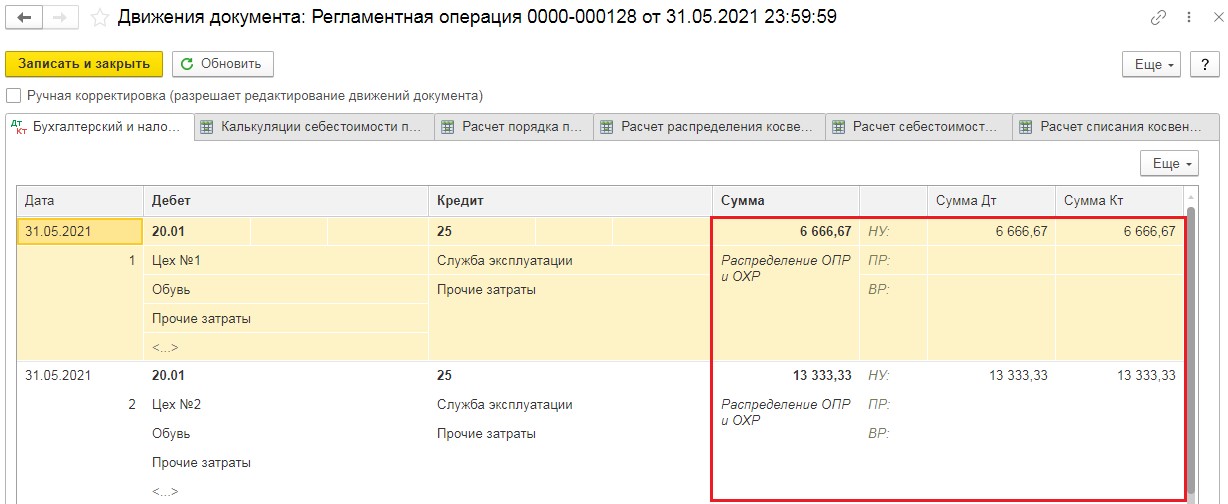

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

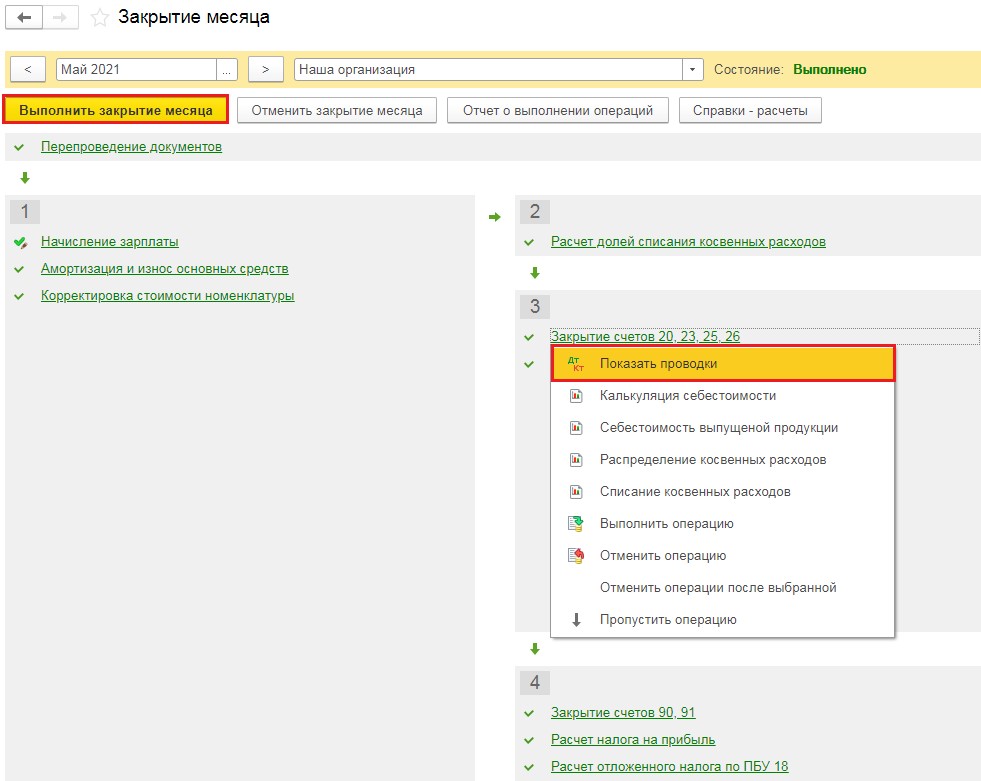

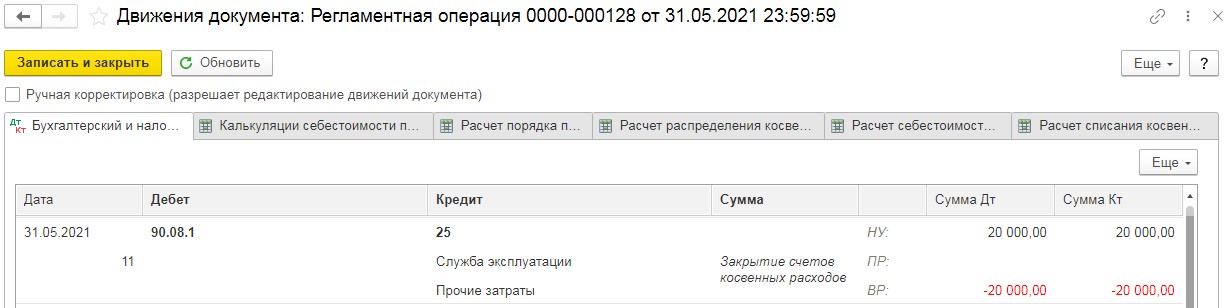

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

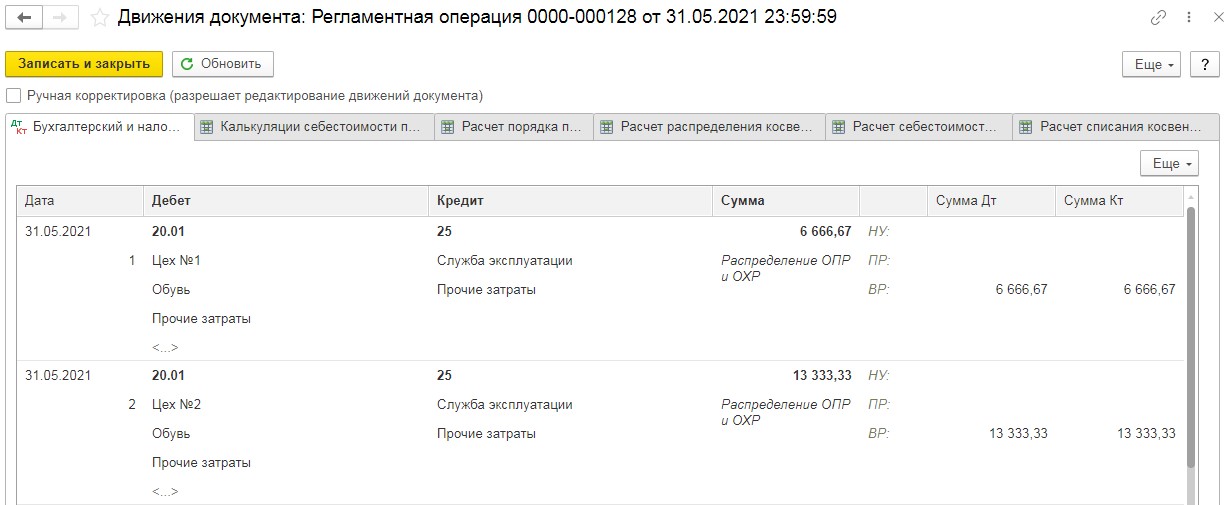

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

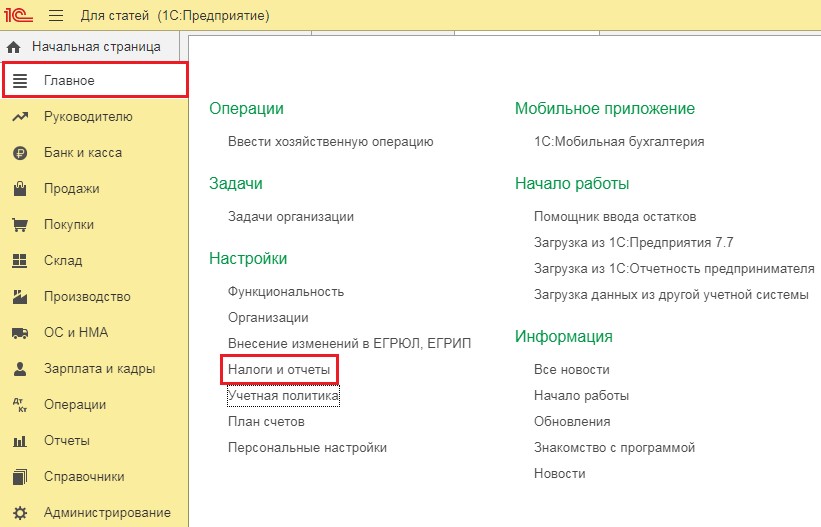

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

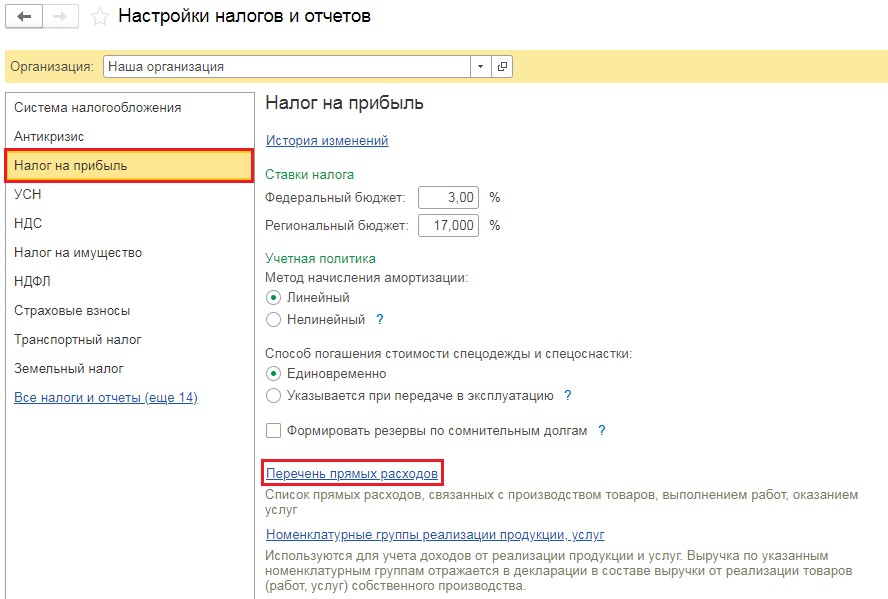

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

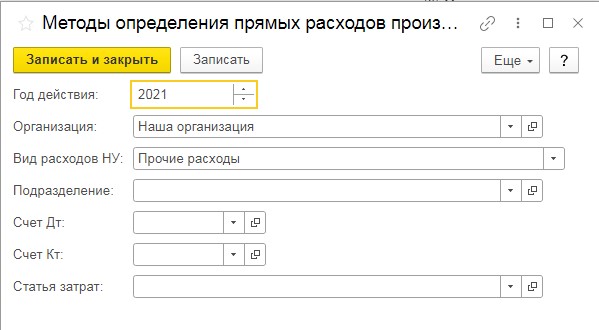

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Счет 20: проводки в бухучете

Рассмотрим типовые бухгалтерские записи по отражению операций по основной деятельности.

Материально-производственные запасы переданы в собственное производство

Заработная плата и страховые взносы персонала, непосредственно занятого в основной деятельности, включены в ОП

Услуги сторонних компаний приняты в состав расходов на ОП

Отражено списание управленческих расходов

Общепроизводственные издержки списаны на ОП

Отражен возврат на доработку готовой продукции, по которой выявлен брак

Производственный брак, выявленный до реализации, отправлен на переработку

Суммы налогов и сборов отнесены на производственные нужды

Отражены недостачи и потери в пределах норм в производственном процессе, без винновых лиц

Простои и претензии, предъявленные подрядчикам

Полуфабрикаты направлены в производственный процесс

Издержки вспомогательного производства отражены в составе ОП

Товары были списаны на производственные нужды компании

Отражен подотчет, выданный работнику на производственные нужды

Работнику компенсировали затраты, связанные с производственным процессом (компенсация ГСМ за использование личного автомобиля, например)

Незавершенное производство принято в составе целевого финансирования

Незавершенное производство отражено в качестве вклада в уставный капитал организации

Излишки незавершенного производства приняты к учету

Доля расходов будущих периодов была отнесена на счет ОП

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Косвенные расходы

В БУ косвенные (накладные) расходы – это расходы, которые являются общими по цеху, производству, организации. И их нельзя напрямую отнести к конкретному виду продукции, услуги, работы или товару.

Косвенные расходы в БУ аккумулируются на счетах 25, 26, 44 (кроме ТЗР).

Данные счета учета ежемесячно закрываются и по ним не должно быть остатка.

В НУ косвенные расходы – это все иные расходы, связанные с производством и реализацией товаров (работ и услуг), кроме прямых и кроме внереализационных расходов (ст. 265 НК РФ).

Общепроизводственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца.

Вариант № 1. Общехозяйственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца, т.е. рассчитывается «полная» себестоимость.

Вариант № 2. Общехозяйственные расходы полностью списываются на финансовый результат в дебет счета 90.08 «Управленческие расходы» (метод «Директ-костинг»).

Для ежемесячного списания затрат выбирается вариант В себестоимость продаж (директ-костинг) в разделе Общехозяйственные расходы включаются.

Общие сведения

Чтобы установить сумму незавершенного производства первоначально на конец отчетного месяца учитывают все материальные ценности, а затем определяют их стоимость. По окончании работ, необходимо провести закрытие счета по кредиту. В случае обнаружения брака в процессе производства 20 счет закрывают на сумму бракованной продукции: Дт 28 «Брак в производстве» Кт20 «Основное производство».

В проводках по дебету 20 счета учитываются прямые затраты, которые связаны непосредственно с изготовлением основной продукции, выполняемой деятельностью и предоставляемыми услугами. Кроме того, затраты разных сопутствующих производств, понесенные убытки от некачественной продукции и другие затраты (25,26 счета) на управление и сервисные работы, относящиеся к основному производству.

По кредиту 20 счета учитывается возврат полуфабрикатов и сырья из производства и списание накопившихся расходов на готовый товар. По ПБУ 10/99 расходы на производство и

Каждое предприятие устанавливает более подробный перечень затрат самостоятельно.

Закрытие 20 счета в разрезе подразделений

Не пойму, в 3.0 — только в разрезе номенклатурных групп?А подразделение — не причем?Или так всегда и было в бухгалтерии?

С учетом выручки только по производственным услугам — это как?

Ну и вот, и где советы?

Ага, это «только по плановым ценам».Пока понятнее не стало. Опять же, куда делись подразделения?

Если реализацмя введена документами «реализация товаров услуг» — можно заставить 3.0 закрывать 20 счет в разрезе подразделений?

подразделением часом не оборотное?

(7) всегда было оборотным

Хорошо, как заставить хотя бы сработать фокус с документом «незавершенное производство»?В описании читаю — В течение месяца выпуска нет, начальные остатки НЗП и прямые расходы текущего месяца признаются конечными остатками НЗП, и в учетной политике на закладке НЗП установлен способ учета НЗП «С использованием документа «Инвентаризация НЗП».

А закладки НЗП нет в учетной политике даже в конфигураторе!

Без учета выручки

Затраты списываются со счета 20 «Основное производство» на счет 90.02 «Себестоимость продаж».Это простой и надежный метод. Его следует применять, когда нет особых требований к учету затрат.

С учетом выручкиСо счета 20 «Основное производство» списываются затраты по тем видам услуг (номенклатурным группам), по которым отражена выручка от оказания услуг. Остальные затраты учитываются в составе незавершенного производства. Счета, на которые списываются расходы, указаны в документах реализации услуг

Если для вида услуг (номенклатурной группы) указаны разные счета расходов, то суммы затрат по этому виду услуг будут распределены между счетами пропорционально суммам соответствующей выручки.Этот метод следует применять, если важно обеспечить соответствие номенклатурных групп, по которым отражены выручка и расходы

С учетом выручки только по производственным услугам

Счет 20 «Основное производство» закрывается с учетом выручки только по особым услугам — «производственным». Такие услуги отражаются документом «Акт об оказании производственных услуг».Данные других документов, которыми отражена выручка от оказания услуг, не учитываются при закрытии счета.Этот метод следует применять, если не все затраты, связанные с оказанием услуг, учитываются на счете 20 «Основное производство», либо если счет закрывается вручную.

Вне зависимости от выбранного метода в суммы фактической себестоимости выпущенной продукции и оказанных услуг не включаются суммы, указанные в документах «Инвентаризация НЗП».

Если учетная политика организации предусматривает, что расходы по основным видам деятельности организации учитываются на счете 20 «Основное производство», то доступны детальные настройки учета затрат

Вроде, всё понятно, только не сработало почему-то.

Общие положения учета давальческого сырья

Проанализировав договорные отношения производственных предприятий можно встретить и передачу сырья в переработку. Руководствуясь основными постулатами статьи ГК РФ 220 Переработка предприятия заключают договора возмездного оказания услуг либо подряда. Строить договорные отношения таким образом правило в обоих случаях. Юридическая преамбула будет идентичной. Одна сторона получатель обязуется выполнить второй стороне конкретную услугу, и работу по обработке сырья.

Ясно, что у каждого функциональные возможности производства ограничены. Или возникает единичная потребность в обработке материалов для ведения хозяйственной деятельности, или при выполнении в свою очередь услуги для контрагента.