Налог с продажи квартиры, калькулятор

Содержание:

Пошаговый алгоритм для расчета налога продавца квартиры

В завершение приведем пошаговый алгоритм для расчета НДФЛ с продажи квартиры:

- Определяемся со статусом продавца: резидент, нерезидент или индивидуальный предприниматель. Это позволит определить налоговую ставку для расчета налога.

- Определяем момент возникновения права собственности: переход права собственности в записи ЕГРН, смерть наследодателя, решение суда.

- Определяем основание для возникновения права собственности: договор купли-продажи, дарения, мены, приватизация и пр.

- Делаем вывод: истек ли предельный срок владения недвижимостью в 3 года для безвозмездных сделок или 5 лет – для возмездных или нет.

- Определяем на основании чего будет рассчитываться налог: по стоимости из ДКП или по кадастровой стоимости*0,7. Нужно брать то значение, которое больше.

- Определяем можно ли уменьшить налог на произведенные расходы.

- Если нет, определяем можно ли применить вычет в 1 млн.р. и нужно ли распределять вычет на доли.

Нюансы применения налоговых вычетов при продаже и покупке квартир

При этом нужно помнить, что налоговые вычеты в 1 млн. руб. и в 2 млн. руб. – это максимальные суммы вычетов, которые доступны налогоплательщику. Если же цены проданной и купленной квартир меньше этих сумм, то вычеты будут равняться ценам квартир.

Например, если цена первой (проданной) квартиры была 900 тыс. руб., то вычет за продажу будет равен этой цене, и налог от суммы продажи становится равным нулю и без второго вычета. А второй вычет за покупку квартиры ценой, например, 1,5 млн. руб., позволит Покупателю вернуть себе уплаченный с зарплаты НДФЛ в размере 1,5 млн. руб. х 13% = 195 000 руб.

Кроме того, если первая (проданная) квартира была ранее нами куплена, то налоговый вычет можно применять не «стандартный» 1 млн. руб., а – «в размере затрат» на эту квартиру, что как правило, гораздо выгоднее.

А если вторая (купленная) квартира была приобретена с использованием ипотечного кредита, то для Покупателя доступен еще один налоговый вычет – на сумму уплаченных по кредиту процентов (но не более 3 млн. руб.).

Чтобы зачесть сумму налогового вычета за покупку квартиры в счет уплаты налога с продажи в одном налоговом периоде, нужно и то и другое указать в налоговой декларации (форма 3-НДФЛ), которая подается на следующий год после заключения обеих сделок (до 30 апреля). Документ этот довольно объемный и за 5 минут в нем не разберешься. Нужно правильно произвести все расчеты начисленных сумм налога и указать те налоговые вычеты, на которые мы можем претендовать. Для зачета налога и вычета, в одну декларацию нужно внести данные сразу по обеим сделкам. Ошибок в декларации быть не должно, иначе в зачете требований может быть отказано.

Заполнить декларацию 3-НДФЛ и оформить все документы для получения вычетов, конечно, можно и самостоятельно. Но это требует времени и усилий. И не всегда это получается с первого раза (из-за ошибок в расчетах и в заполнении документов). Гораздо проще и быстрее поручить это дело налоговым консультантам – стоит это «копейки» по сравнению с суммой возвращаемого налога.

Консультацию по налогам и налоговым вычетам при продаже и покупке квартиры можно получить – ЗДЕСЬ (СЕРВИСЫ).

Помощь в расчетах, оформлении декларации 3-НДФЛ и получении вычетов.

Справедливости ради стоит заметить, что на практике местные фискальные органы могут и отказать в уменьшении налогооблагаемой базы с продажи квартиры на сумму вычета с покупки другой квартиры в том же налоговом периоде, мотивируя это «разными категориями налоговых платежей». В налоговой предложат в таком случае сначала уплатить налог с продажи, а потом уже – применить вычет с покупки, возвращая «излишне уплаченный НДФЛ».

Спорить с фискалами, размахивая налоговым кодексом, или пойти по этому неразумному пути – каждый решает уже сам.

А если продажа и покупка квартиры произошли в разные годы (в разные налоговые периоды)? Ответ очевиден – нужно рассчитываться с бюджетом за каждый год по отдельности.

Живые примеры расчетов по уплате и возврату налогов при продаже и покупке квартир – см. ниже в опубликованных комментариях, а также в соответствующем разделе нашего ФОРУМА.

«СЕКРЕТЫ РИЭЛТОРА»:

Порядок организации сделки купли-продажи квартиры смотри на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Заполняем разделы 2 и 1

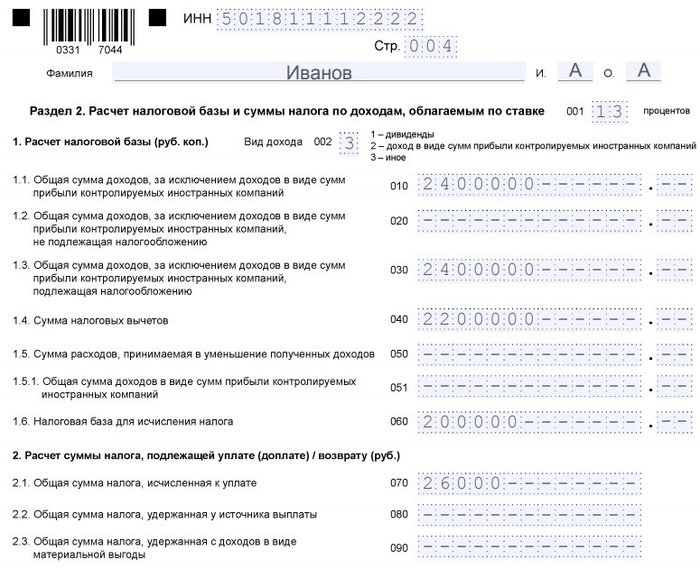

В разделе 2 отражаются:

- ставка — в поле 001;

- исходная налоговая база — в поле 010, дублируется в поле 030;

- суммированные вычеты — гарантированный по ст. 220 НК РФ и представленный расходами — в поле 040;

- фактическая налоговая база с учетом вычетов — в поле 060;

- исчисленный налог — в поле 070, дублируется в поле 150.

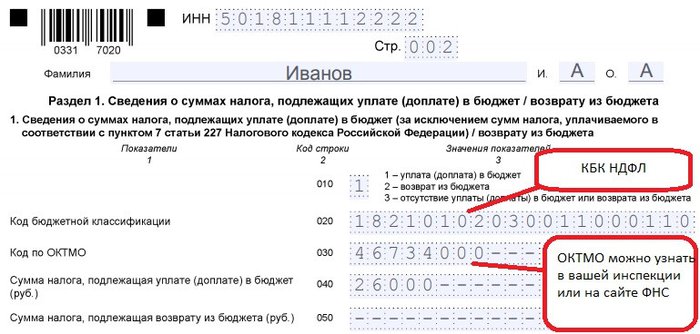

В разделе 1 фиксируются:

- код совершения операции с налогом (в данном случае код 1) в поле 010;

- КБК НДФЛ (поле 020);

- код ОКТМО, установленный для места жительства налогоплательщика (поле 030);

- налог к уплате (поле 040).

После подготовки всех разделов можно заполнить титульный лист и подписать декларацию.

Образец заполнения 3-НДФЛ при продаже квартиры вы можете скачать ниже.

Рассмотрим теперь ряд нюансов, характеризующих подготовку декларации.

Дохода нет, а налог есть

А теперь представим такую ситуацию. Вы хотите улучшить жилищные условия путем продажи уже имеющейся скромной недвижимости и покупки новой, более дорогой. При этом в первой квартире вы прожили недолго – скажем, год. Придется ли платить налог с продажи?

«Люди часто считают так: продал за пять миллионов рублей, но тут же купил за десять миллионов – значит, налога не будет. Нет! Это достаточно частое заблуждение, причем многие риэлторы неверно консультируют своих клиентов. Для налоговой службы ваш доход – это выручка. То есть все, что вы получили от продажи, но не менее 70% кадастровой стоимости объекта», – предостерегает Зоя Глазырина.

Так что, как ни крути, налог уплатить придется! Даже если вы пенсионер. Даже если и денег фактически в руках не держали, а просто переехали из одной квартиры в другую. Не хотите этих расходов – выждите положенный срок.

Декларация при покупке квартиры (в целях возврата налога): нюансы

Дело в том, что гражданин вправе оформить с помощью декларации 3-НДФЛ налоговый вычет при покупке квартиры. То есть инициировать процедуру, по которой не он становится обязан государству платить налог, а наоборот, когда государство должно вернуть человеку уплаченный им НДФЛ.

Примечательно, что закон допускает фактическое объединение двух рассматриваемых сценариев применения декларации. В ней допускается заявить одновременно:

- доходы по продаже одной квартиры;

- расходы по покупке другой квартиры в том же году.

Как следствие, НДФЛ, исчисленный с доходов по продаже квартиры, может быть применен в качестве вычета на основании расходов физлица по покупке другого жилья. А если НДФЛ с доходов будет к тому моменту уплачен, то возможен налоговый возврат за покупку квартиры — в 2020 году 3-НДФЛ по-прежнему может быть применен для проведения данной процедуры.

От НДФЛ полностью освобождаются

От уплаты подоходного налога при продаже жилого помещения полностью освобождаются лица, которые владеют им не менее 5 лет, либо 3 лет, в зависимости от способа его приобретения, а также от времени оформления права собственности.

До 2016 года от уплаты подоходного

налога при

продаже освобождались собственники

владевшие жильём более 3 лет с момента

регистрации собственности. Это правило

остаётся действующим для объектов

недвижимости оформленных в собственность

ранее 1 января 2016 года.

С 2016 года этот срок был существенно

увеличен. Теперь подоходный налог

при продаже квартиры

должен быть уплачен, если право

собственности зарегистрировано меньше

5 лет.

При этом это касается и тех

сделок, что были заключены до 1 января

2016 года, а право собственности было

зарегистрированы позднее.

Как определить срок владения после которого можно не платить подоходный налог с продажи квартиры

Дата

возникновения права собственности как

правило указывается свидетельстве о

праве собственности или в выписке

из ЕГРН.

Однако иногда в этом могут возникнуть

некоторые затруднения. Например:

- При

наследовании жилья, собственность

исчисляется со дня смерти наследодателя - Право

собственности на кооперативную квартиру

считается со дня выплаты последнего

паевого взноса либо со дня подписания

акта приёма-передачи от кооператива

собственнику. - До

1998 года регистрацией недвижимости

занимались БТИ, и свидетельства не

выдавались. В этом случае дату можно

поискать в правоустанавливающем

документе или заказать выписку из ЕГРН.

На

практике встречаются и нестандартные

ситуации, в которых без специалиста не

разобраться, так например:

- С 2009 года квартирой в равных долях владела семья из трёх человек. Однако, в 2017 году один из собственников выкупает (либо наследует) все остальные доли, становясь единоличным собственником всей жилплощади. Возникает ли тогда обязательства по уплате НДФЛ с продажи этого жилья? Ведь прошло менее 5 лет (3 лет) со дня покупки (либо наследования) долей? В этом случае изменение долевой собственности не имеет значения. Если с даты регистрации права собственности на его первоначальную долю прошло более 3 лет — НДФЛ не взимается.

- Собственники иногда могут достраивать свое жилье. Нужно ли платить налог при продаже жилого дома, если достроенная часть жилья находилась в собственности меньше трех лет? Если внешние границы дома были изменены и были внесены соответствующие поправки в кадастровый паспорт, то НДФЛ с продажи придется заплатить.

Проще всего

понять принцип расчета подоходного

налога

при продаже недвижимости на примерах.

Заполнение декларации: нюансы

При заполнении декларации 3-НДФЛ нужно иметь в виду, что:

- При продаже нескольких квартир в одном и том же году:

- по каждому объекту недвижимости заполняется отдельный блок полей (с 010 по 080) в приложении 1;

- применяемые вычеты и произведенные расходы, связанные с приобретением всех объектов, отражаются общей суммой в приложении 6 — соотносительно с используемой разновидностью вычета.То есть гарантированный вычет по ст. 220 НК РФ суммируется в поле 010, а расходы, связанные с приобретением имущества, — в поле 020 приложения 6.

- По общему правилу при налогообложении доходов по сделкам с разными ставками составляются отдельные экземпляры раздела 2 декларации.

Однако данное правило не применяется в случае смены резидентства продавца квартиры в течение года (то есть если при продаже одной квартиры человек еще не был резидентом, а при продаже второй — уже был). Резидентство в данном случае устанавливается по состоянию на конец года (письмо Минфина России от 25.04.2011 № 03-04-05/6-293).

Таким образом, декларацию 3-НДФЛ при продаже квартиры будет заполнять либо резидент, либо нерезидент, и в ней будет представлен раздел 2 в одном экземпляре.

При этом нерезидент не включает в состав декларации приложение 6 (поскольку нерезиденты не имеют права на вычет).

Отдельный вопрос — что делать с декларацией 3-НДФЛ после ее заполнения.

Срок владения

Одним из важных моментов при исчислении имущественного вычета является период владения жилплощадью. Если «квадратные метры» находятся у гражданина более трех лет, то последний вправе не платить НДФЛ вообще. Этому есть и официальное название: приобретение вычета в размере полной стоимость жилплощади.

Здесь также стоит обратить внимание на нововведения, появившиеся два года назад. Их суть заключается в том, что владение квартирой на протяжении трех лет освобождает от НДФЛ только тех, кто получил жилье в порядке дарения (от близкого родственника), наследства, а также пожизненной ренты

Разумеется, квартира должна быть приватизированной.

По отношению же к другим жилым помещениям, применяется нововведение: они должны быть не менее 5 лет в собственности, если человек не хочет перечислять подоходный налог при продаже. Так сказано в пункте 4 уже упомянутой 217.1 статьи НК РФ.

Помните! Закон обратной силы не имеет, поэтому новые сроки применяются лишь к тем, кто стал собственником квартиры после 2016 года.

Считается, что указанная поправка в Кодекс была сделана, чтобы уменьшить количество спекуляций при продаже жилья. Кстати, нужно сказать, что местные власти субъектов РФ наделены специальным полномочием по уменьшению минимальных предельных сроков владения недвижимостью.

Рассмотрим пример. Гражданин Иванов решил распорядиться судьбой квартиры, полученной по наследству в 2010 году, и продал ее в 2015 за 6 миллионов. Срок владения в данной ситуации составляет 5 лет, что, очевидно, больше минимального предельного периода, действовавшего до 2016 года. В таком случае имущественный вычет будет равен стоимости квартиры, то есть шести миллионам рублей. Сумма налога, естественно, в результате окажется нулевой.

Когда у гражданина жилье менее 3 лет в собственности (или пяти, согласно внесенным поправкам), то можно посчитать НБ, исходя из размера которой исчислится налог. Однако человек все равно вправе ее уменьшить. Ситуации бывают разными, поэтому можно выбрать один из двух видов возмещения:

- 1 миллион — в этом случае от стоимости, по которой было продано жилье, отнимается 1 000 000, а налог начисляется лишь на остаток;

- вычет, основанный на тратах на приобретение этой квартиры (необходимы доказательства стоимости). То есть налог будет высчитываться исходя из размера чистой прибыли.

Многих интересует, сколько раз можно воспользоваться вычетом. Если квартиру продают, то налоговое возмещение предоставляется неограниченное количество раз. Однако для вычета в 1 миллион имеется ограничение: его разрешают применять только единожды в 12 месяцев.

Приведем пример, иллюстрирующий расчет. Гражданин Иванов в 2017 году продал за 5 миллионов жилплощадь, приобретенную в 2015. Срок владения, таким образом, составляет 2 года, поэтому ему придется уплатить НДФЛ в бюджет. Он решает применить вычет в размере 1 миллиона рублей, поэтому сам налог будет рассчитываться следующим образом: От пяти миллионов отнимаем один, а затем умножаем на 13 процентов. В результате получается 520 тыс. рублей Именно такую весомую сумму Иванов заплатит, если он не может подтвердить расходы на приобретение указанного жилья.

Кстати, ранее имелась небольшая лазейка. Люди указывали в договоре купли-продажи стоимость квартиры, равную одному миллиону, чтобы не платить налог (он оказывается нулевым). Однако сейчас так сделать не получится, поскольку база исчисляется исходя из кадастровой цены.

Теперь рассмотрим пример применения вычета, исходя из понесенных расходов на ее приобретение. Петров приобрел в 2015 жилую площадь за 4 миллиона. В 2017 году он продал ее уже за 5 500 000. Срок владения равен 2 годам, поэтому возникает обязанность внесения НДФЛ. У Петрова есть прошлый договор, доказывающий сумму расходов на покупку квартиры. Посчитаем налог: (5 500 000 – 4 000 000) * 13% = 195 тыс. рублей

Рассчитаем сумму, основанную на кадастровой оценке. Иванов в 2017 году продал за 2 миллиона рублей жилье, купленное в 2016. Однако его кадастровая цена равняется 3 миллиона 400 тысяч. Налоговая база определяется с применением понижающего коэффициента – 0,7. Итак, сначала рассчитаем налоговую базу: 3 400 000 * 0,7 = 2 380 000 НДФЛ в такой ситуации, если Иванов не захочет воспользоваться вычетами, будет равен: 2 380 000 * 13% = 309 400 рублей.

Особенности налога

Суть налога в том, чтобы уменьшить количество «теневых» сделок. Не желая платить существенные суммы в налоговый орган, собственники предпочитают просто не показывать реальную стоимость. Чаще всего при продаже, если возникает вопрос: в каком случае при продаже квартиры платится налог 13 процентов, люди отражают сумму менее 1 миллиона рублей. По закону сумма до миллиона не подлежит налогообложению. Оставшаяся часть стоимости оформляется в простой письменной форме. В потенциале такая вариация может принести негативные последствия. Однако по сути не запрещается и не ограничивается законными рамками.

Кадастровая оценка всегда на порядок ниже рыночной, но по закону именно она является определяющей. Так, цена квартиры по кадастру может быть 800 тысяч рублей, но ее рыночная достигнет 2 миллионов рублей. При такой разнице собственники стремятся либо переждать временной интервал, либо использовать другие методы.

Но законодатель внедрил такую операцию, как получение налогового вычета. Собственник, продав квартиру и заплатив налог, единожды получает право вернуть средства. Укрепление позиций налогового вычета должно изменить процент сделок, где скрывается истинная стоимость объектов.

В видеотрансляции можно подробно ознакомиться с нормативами налогообложения при продаже объектов

Кто должен подавать декларацию при продаже квартиры?

Не всем гражданам, продавшим квартиру в 2020 году, придется заполнять и подавать декларацию 3-НДФЛ в 2021 году.

Продавец жилья обязан сдать 3-НДФЛ, если он владел квартирой менее установленного времени. В общем случае это 5 лет, но в некоторых ситуациях срок владения ограничивается 3 годами.

Ситуации, когда человек должен сдать 3-НДФЛ при владении квартирой менее 3 лет:

- жилье получено в дар по договору дарения;

- недвижимость получена в порядке наследования;

- квартира приобретена по договору пожизненного содержания с иждивением;

- квартира получена по факту приватизации;

- у продавца нет иного объекта недвижимости в собственности.

Для остальных случаев приобретения проданной квартиры срок минимального владения ограничивается 5 годами.

Таким образом, если человек продает недвижимый объект, который был у него в собственности менее 5 лет (в некоторых случаях 3 лет), то нужно отчитаться перед налоговой службой, сдав декларацию 3-НДФЛ и заплатив налог с полученного дохода.

Если квартира была в собственности более 5 (3 лет), то заполнять отчетность для ФНС не нужнго.

Имущественный вычет и подоходный налог

С получаемого дохода граждане обязаны платить подоходный налог (НДФЛ). В отношении поступлений от продажи квартир, домов, земли, дач налог считается по ставке 13 процентов, умноженной на налоговую базу.

В качестве базы берется разность полученного дохода и имущественного вычета, положенного физическим лицам при продаже имущества согласно НК РФ.

В частности в отношении квартир полагается вычет в размере 1 млн. руб. или фактических расходов по приобретению данного жилого объекта — эта сумма уменьшает базу для расчета НДФЛ, тем самым снижая сам налог к уплате. То есть имущественный вычет — это налоговая льгота, предоставляемая гражданам для снижения налоговой нагрузки.

Продавец квартиры вправе сам выбрать вид имущественного вычета, который он примет для уменьшения доходов с целью налогообложения:

- 1 млн. руб. — фиксированная сумма.

- Расходы на приобретение проданного жилья — сумма обязательно должна подтверждаться документами (например, договором купли-продажи).

Логично выбирать тот вид имущественного вычета, который больше, то есть наиболее выгодный продавцу, позволяющий снизить налог к уплате до возможного минимума.

Как рассчитать НДФЛ и заплатить его?

Рассчитывается налог с продажи квартиры по формуле:

Срок уплаты налога — до 15 июля года, следующего за годом продажи. По объектам, проданным в 2020 году, заплатить НДФЛ нужно до 15 июля 2021 год включительно.

Пример расчета налога с продажи квартиры:

Гражданин в 2020 году продает двухкомнатную квартиру, цена по договору купли-продажи 3 800 000 руб. Данное жилье человек купил в 2018 году за 3 200 000 руб., при этом есть договор, подтверждающий эту стоимость.

Так как жилой объект был в собственности только 2 года, то в 2021 году нужно подать декларацию 3-НДФЛ и заплатить НДФЛ,

Срок подачи декларации — до 30 апреля 2021 года.

Срок уплаты налога — до 15 июля 2021 года.

В качестве вычета можно взять либо 1 000 000, либо расходы на приобретение 3 200 000. Конечно, брать расходы значительно выгоднее.

Налог = 13% * (3 800 000 — 3 200 000) = 78 000 руб.

Сроки и порядок подачи 3-НДФЛ в 2021 году

Декларация подается в срок до 30 апреля 2021 года включительно за квартиры, проданные в 2020 году. Сам налог можно уплатить позже — до 15 июля 2021 года включительно.

Заполнить декларацию можно ручкой, на компьютере, в программе, в личном кабинете налогоплательщика.

Заполненный вариант нужно передать в ФНС по месту жительства либо в бумажном виде, либо отправить почтой, либо в электронном через личный кабинет на сайте налоговой.

Продавец квартиры сам решает, как ему удобно подать декларацию.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

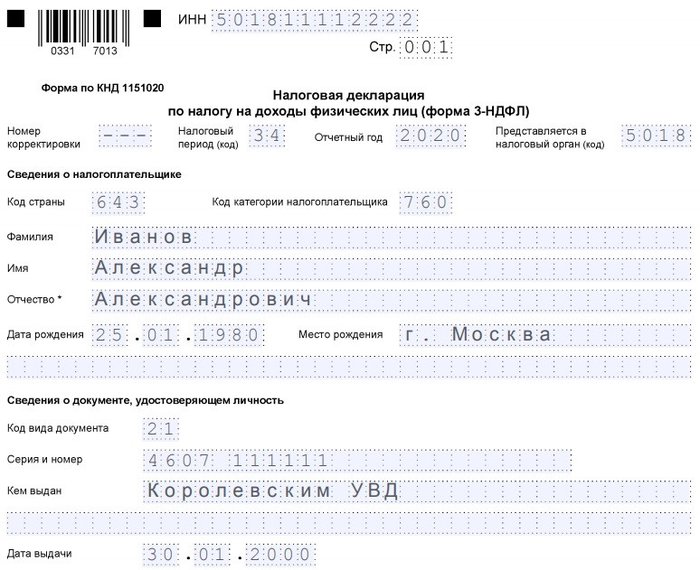

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Как снизить размер выплат?

Способ 1 подойдет тем, кто приобретал квартиру на собственные средства или в ипотеку и имеет на руках все подтверждающие документы. В этом случае налог выплачивается от разницы между стоимостью приобретенного жилья и ценой, за которую его продают.

Пример. Квартира приобреталась за 2 115 000 рублей, продается за 3 670 000 рублей, кадастровая стоимость – 3 200 000 рублей. У владельца на руках есть договор, который подтверждает, что он купил жилье за 2 115 000 рублей. Государству нужно будет выплатить 13% от разницы между покупкой и продажей: (3 670 000 – 2 115 000) х 0,13 = 202 150 рублей.

Если бы владелец стал продавать эту же квартиру, учитывая ее кадастровую стоимость – 3 200 000 рублей, то размер налога был бы в разы выше. 3 200 000 х 0,7 = 2 240 000 рублей, что меньше суммы, указанной в договоре – 3 670 000 рублей, поэтому налог будут отсчитывать от нее. Таким образом налог составит: 3 670 000 х 0,13 = 477 100 рублей, что в 2 раза больше, чем при использовании первого способа.

️ Если продавец планирует сократить сумму налога приведенным выше способом, важно не забыть подать декларацию и предоставить документы о ранее произведенных расходов (то есть подтвердить факт того, что квартира была куплена ранее). За владельца налоговая это не сделает, и могут возникнуть проблемы

Способ 2 позволяет сократить размер налога, воспользовавшись имущественным вычетом, который составляет 1 000 000 рублей. Этот способ в большей степени подойдет тем, у кого нет документов, подтверждающих расходы на квартиру, например, если жилье было подарено или перешло по наследству, а минимальный срок владения еще не наступил.

Пример. Квартира была получена в наследство. Владелец продает ее за 4 180 000 рублей. Расчет производится следующим образом: (4 180 000 – 1 000 000 (имущественный вычет)) х 0,13 = 413 000 рублей.

Посчитаем размер налога с продажи квартиры, учитывая кадастровую стоимость – 5 300 000 рублей. 5 300 000 х 0,7 = 3 710 000 рублей. Цена на квартиру – 4 180 000 рублей – выше, поэтому из нее и рассчитывается налог: 4 180 000 х 0,13 = 543 000 рублей. Счет опять не в пользу расчетов по кадастровой стоимости.

Пользоваться правом на имущественный вычет при продаже можно каждый год. Если продавец реализует за год сразу несколько квартир, то 1 000 000 рублей будет распределен между ними. Те, кто воспользуется этим способом, также обязательно должны подать декларацию на налоговый вычет – сама налоговая без соответствующего документа его вычитать не будет.

️ При реализации квартиры за ту же цену, за которую она была приобретена, налог платить не надо, если прошло уже положенное количество времени. Но обязательно придется подать налоговую декларацию.

Произведя несложные расчеты, продавец сам определит, какой из вариантов поможет больше сократить размер налога.

Также налог платить не потребуется при продаже квартиры по договору цессии (уступке права требования). Например, жилье было приобретено в 2018 году на старте продаж. Через два года, к моменту завершения строительства, но до получения ключей, владелец решил эту квартиру продать. Поскольку недвижимость еще не находится в собственности, продавец передает права на нее покупателю. Формально цена такой квартиры остается той, что указана в договоре, однако рыночная цена может оказаться выше. Этим пользуются инвесторы, которые приобретают квартиры на этапе строительства котлована и потом перепродают на более высокой стадии готовности.

Таким образом, современное законодательство позволяет либо не платить налог от продажи квартиры, либо существенно сократить его.

Советы продавцам квартир:

- Перед продажей посчитать срок владения жильем, учитывая дату приобретения – до 2016 года или после. Если необходимые сроки уже прошли, не переживать о налоге.

- Если минимальный срок владения еще не наступил, узнать кадастровую стоимость квартиры.

- Посчитать размер налога, учитывая кадастровую стоимость и разные способы сокращения выплат, описанные выше.

- Не забыть предоставить в налоговую инспекцию декларацию и оплатить налог до 30 апреля следующего года. В 2020 году в связи с угрозой распространения коронавируса и введением режима самоизоляции срок подачи декларации был продлен до 30 июля, но заплатить налог необходимо до 15 июля.