Главная книга в бухгалтерии: образец и порядок заполнения, бланк, нюансы ведения и хранения

Содержание:

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

- название регистра учета;

- наименование фирмы, от имени которой составляется регистр;

- даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

- группировка объектов учета с привязкой к хронологии событий;

- единицы измерения и размер стоимостных параметров;

- указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год

Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета

Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

- название регистра учета;

- наименование фирмы, от имени которой составляется регистр;

- даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

- группировка объектов учета с привязкой к хронологии событий;

- единицы измерения и размер стоимостных параметров;

- указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год

Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета

Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием. По каждому счёту бухгалтерская служба должна внести следующие данные:

- Сальдо по состоянию на 1 января года, для которого составляется книга.

- Обороты по дебетовым и кредитовым счетам.

- Сальдо на конец каждого месяца, входящего в отчётный год.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения. Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности – читайте в этой статье. Для чего и как пишется расписка о возврате денежных средств – смотрите здесь.

Инструкция по ведению

Форма гроссбуха, применяемая на предприятии, утверждается непосредственно руководством организации и после опубликования приказа становится обязательной к применению бухгалтерами. Заполнять книгу нужно в следующей последовательности:

- В начале работы бухгалтер должен занести в документ названия и номера счетов, субсчетов и субсубсчетов, применяющихся компанией для расчётов с другими организациями и физическими лицами и зафиксированных в учётной политике фирмы.

- После внесения данных необходимо заполнить колонки «Дебет» и «Кредит» в разделе остатков на счетах на момент начала очередного отчётного периода.

- Третий этап – внесение сумм по всем расчётам, осуществлённым компанией за отчётный период.

- Последним этапом работы является подсчёт общей суммы кредита и дебета на конец отчётного периода, занесение данных в соответствующие колонки и проверка правильности их заполнения (суммы по дебетовым и кредитным счетам должны иметь одинаковые значения).

Здесь вы можете бесплатно скачатьбланк документаипример его заполненияв формате Excel

Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

Помимо данных по расчётным счетам, в журнале должны содержаться следующие сведения:

- Наименование документа.

- Наименование организации, его ведущей.

- Год, по операциям за который составлен гроссбух.

- Величина измерения объектов бухучёта в денежном выражении.

- Должности лиц, ответственных за ведение отчётности в соответствии с нормативными документами.

- Подписи ответственных лиц с данными, необходимыми для их однозначной идентификации (расшифровки подписи, инициалы и иные реквизиты).

Формирование документа в программе 1С вы можете посмотреть на следующем видео:

Определения и виды организаций, финансируемых из бюджета

Для того чтобы разобраться в понятиях, обозначающих различные организации, финансируемые из бюджета, обратимся к закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. В основном под бюджетными организациями подразумеваются те, что созданы государством. Таким образом, наиболее обобщенным понятием является термин «государственные (муниципальные) учреждения» (далее — госучреждения). Они учреждаются Российской Федерацией, ее субъектом или муниципалитетом. В соответствии с п. 2 ст. 9.1 закона № 7-ФЗ госучреждения классифицируются как:

- автономные;

- бюджетные;

- казенные.

В следующей таблице представлено сравнение трех видов госучреждений.

| Автономные (АУ) | Бюджетные (БУ) | Казенные (КУ) | |

| Основной регулирующий НПА | Закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ | Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ | Бюджетный кодекс РФ |

| Вид деятельности | Обслуживание в следующих областях: наука, образование, медицина, культура, соцзащита, занятость населения, физкультура и спорт и др. (п. 1 ст. 2 закона № 174-ФЗ, п. 1 ст. 9.2 закона № 7-ФЗ) | Выполнение гос. функций, а также оказание госуслуг (ст. 6 БК РФ). | |

| Использование доходов от коммерческой деятельности | На свое усмотрение (пп. 2–3 ст. 298 ГК РФ). | Перечисляются в бюджет (п. 3 ст. 161 БК РФ) | |

| Расчетные счета | В Федеральном казначействе и коммерческих банках (п. 3 ст. 2 закона № 174-ФЗ) | Только в Федеральном казначействе (п. 9 ст. 9.2 7-ФЗ, п. 4 ст.161 и ст. 220.1 БК РФ) | |

| Владение имуществом | На праве оперативного управления. Собственником является РФ, субъект РФ, муниципалитет (п. 1 ст. 3 закона № 174-ФЗ, п. 9 ст. 9.2 закона № 7-ФЗ, п. 4 ст. 298 ГК РФ) | ||

| Распоряжение имуществом | Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ) |

| Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст. 3 закона № 174-ФЗ) или учредителя БУ (п. 13 ст. 9.2 закона № 7-ФЗ) независимо от вида имущества | |||

| Ответственность по обязательствам | Отвечает по своим обязательствам своими активами (за исключением тех, на распоряжение которыми нужно согласие учредителя). Если обязательства образованы по причине причинения вреда гражданам, при нехватке активов, которыми можно распоряжаться, ответственность несет учредитель (п. 5 ст. 2 закона № 174-ФЗ, пп. 5–6 ст. 123.22 ГК РФ) | Отвечает по обязательствам денежными средствами, при нехватке таковых отвечает учредитель (п. 4 ст. 123.22 ГК РФ) | |

| Источник финансирования | Субсидии (п. 1 ст. 78.1 БК РФ) | Бюджетная смета (п. 2 ст. 161 БК РФ) |

Об особенностях бюджетной бухотчетности читайте в статье «Порядок сдачи бюджетной отчетности в налоговую».

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

Что это за документ, для чего он нужен?

При этом все бухгалтерские отделы крупных компаний проводят на протяжении одного года очень большое количество денежных отчислений по множеству реквизитных счетов и пользуясь для основания разнообразными документами.

При этом учет всех этих средств и информации о прибыли и затратах, понесенных компанией согласно этим документам, осуществляется с помощью главной бухгалтерской книги. О ее надобности и предназначении будет подробно рассказано ниже.

Главная книга представляет собой – свободный документ (своего рода журнал), который будет заполняться на протяжении одного календарного года. На законодательном уровне к тому же не разрешается ведение этой книги сроком более одного года.

При этом все записи в книги должны нести строгий хронологический характер и последовательность. Они будут начинаться с января и заканчиваться в декабре подотчетного календарного года.

Данная книга должна отображать всю информацию по всем имеющимся на предприятии (при этом это может быть абсолютно любая форма собственности) синтетическим счетам. Согласно перечисленным положениям главная книга является непосредственным отражением всей осуществляемой хозяйственной деятельности предприятия.

Для самих сотрудников бухгалтерии данная книга нужна прежде всего для перепроверки данных собственной же работы. В любом случае при записывании информации в нее она будет перепроверяться несколько раз, так как допущение ошибки повлечет за собой проблемы с налоговой инстанцией.

Именно поэтому все поточные операции, выполненные на протяжении одного года, особо тщательно просчитываются данные, которые будут записываться в контрольные специальные журналы (как правило, это начальный этап проверки), после чего все данные будут записаны в главную бухгалтерскую книгу (конечный этап проверки).

В результате чего для бухгалтерии значимость данного журнала является очень большой. В конечном счете правильность его ведения является отображением профессионализма работы сотрудников финансового отдела.

Зачем он нужен для предприятия?

Главной задачей главной бухгалтерской книги в организации является предоставление информации для записи сальдового баланса. Она содержит в себе все данные по вступительным и исходящим сальдо, кроме того по всем настоящим оборотам отдельного синтетического счета.

Отчетность компании

Довольно естественно, что баланс компании – это важнейший показатель его производственной и финансовой деятельности и поэтому тот факт, что все данные проходят повторные проверки, является очень удобным анализом годовой работы.

Кроме того, данная книга является одним из основных документов отображающих реальную деятельность компании. Поэтому к ней проявляют неподдельный интерес различные проверяющие органы. Отметим, что в случае нахождения расхождений в записанных в ней данных это может обернуться для компании крупными проблемами с возможными штрафными санкциями и наложенными ограничениями на ее деятельность. Полное наказание при этом будет применено к главному бухгалтеру.

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

По каждому счёту бухгалтерская служба должна внести следующие данные:

- Сальдо по состоянию на 1 января года, для которого составляется книга.

- Обороты по дебетовым и кредитовым счетам.

- Сальдо на конец каждого месяца, входящего в отчётный год.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Что и как вносится в регистр «Главной книги»

Информация о финансовом положении организации отражена в Гроссбухе. Хозяйственные операции и денежные суммы по ним, перед заполнением аналитических ведомостей, вносятся в «Книгу» только если все операции проведены правильно в первичных документах.

Листы Гроссбуха подшиваются, пронумеровываются. Количество листов заверяется печатью и подписями руководителя и главбуха организации. Так поступают со всеми книгами и журналами строгой отчетности.

Особенностью «Главной книги» является шахматный порядок расположения счетов, который позволяет в каждой графе отражать один корреспондирующий счет. Это позволяет контролировать правильность корреспондирующих счетов.

В Гроссбухе операции записываются и в дебете и в кредите, но сальдо не выводится. Оборотная ведомость составляется на основе данных «Главной книги».

Две ведомости – по кассе и по заработной плате (расчетно-платежная ведомость) служат источником основных данных контрольной ведомости. Обязательное заполнение по кассе в крупных организациях проводится каждый день, в более мелких – один раз в три – пять дней. После этого обобщенные данные вносятся в Гроссбух.

Операции, регистрируемые в «главной книге» имеют свой порядковый номер, который записывается на первичном документе. Это позволяет быстро и легко найти необходимую информацию.

Заполняет Гроссбух главный бухгалтер или утвержденный сотрудник. Руководитель визирует. Ответственность за целостность и состояние «Главной книги» несет главный бухгалтер, ответственный бухгалтер и руководитель организации.

«Главная книга» хранится, согласно Приказу Минкультуры России от 25.08.2010 №558 зарегистрированном в Минюсте России 08.09.2010 №18380, в течение 5 лет. Сроки утверждены Росархивом 06.09.2000.

Понятие и признаки Главной книги.

Правила ведения «Главной книги»

Книга открывается на один год. Первыми данными должны быть записи остатков средств на начало отчетного периода. Если компания только основалась, то Гроссбух начинается с отражения начальных средств по операциям.

Каждый пронумерованный и прошитый лист содержит записи операций по одному счету. Порядок записи счетов ведется по порядку, указанному в «Плане счетов».

Титульный лист содержит название, количество страниц, дату создания, визирование руководителя, печать, подписи руководителя, главбуха и лица, ответственного за ведение контрольной ведомости.

Образец заполнения Главной книги.

Так как «Главная книга» содержит информацию о движении всех хозяйственных операций – приход и расход, все, что покупает и продает организация, на какие суммы получает кредит и отдает и т. д., то по данным можно определить финансовое состояние компании.

Какая информация содержится в документе

Лист «Главной книги» выглядит следующим образом:

- вверху страницы надпись «Главная книга»;

- ниже отчетный период – месяц, год (к примеру, сентябрь 2017 г.);

- далее – название компании, его подразделения, бюджета, а так же валюта, в которой ведутся записи;

- слева от вышеуказанных данных табличка с датой, формами по ОКУД, ОКПО, ОКЕИ;

- ниже, по всей ширине листа, таблица с 13-ю столбцами, разлинованными в строки. Количество строк ограничено только шириной листа;

- в первом столбике порядковый номер операции;

- во втором – номер счета, далее, 3-4 –дебет и кредит на начало года;

- 5-6 столбцы – дебет, кредит на начало периода (в данном случае на сентябрь), 7-8 столбцы – оборот за период (дебет, кредит в течение сентября);

- 9-10 – оборот с начала года (дебет, кредит) – вносятся суммарные данные за прошедшие 8 месяцев;

- 11-12 столбцы – остаток на конец периода (дебет, кредит);

- последний, 13-й столбец отражает номер журнала хозяйственных операций;

- под таблицей ставятся подписи и расшифровки подписей главного бухгалтера и ответственного за ведение контрольной ведомости, а так же дата.

По итогам подсчетов дебета и кредита каждого отчетного периода суммы должны быть идентичными. Например, сумма столбца 3 = сумме столбца 4, а сумма столбца 7 = сумме столбца 8 и так далее.

Бланк Гроссбуха для заполнения.

Образец заполнения Главной книги.

Главная книга в бухгалтерии: как правильно заполнять

Ведение документации в бухгалтерии — строго упорядоченная система операций, в которой не допускается неточностей, разночтений, недооформления. Естественно, что для удобства работы вся эта система должна быть единой, и результатом работы организации в финансовом плане, и бухгалтерии в частности, является главная книга.

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет. Скачать главную книгу в формате xls

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

Важная информация

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

https://youtube.com/watch?v=LpHR8Q9g-iE

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету. Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Выверка информации

Перед тем, как начинать оформление записей, следует выверить первоисточники. То есть сведения в журналах-ордерах должны быть верными. В случае обнаружения в них ошибок допускается внесение исправлений (методом зачеркивания и подписывания верного значения). Только после этого можно приступать к оформлению.

Внимание

Как уже было отмечено, в этом журнале собирается информация только по синтетическим счетам, то есть по текущим (в отчетном периоде) оборотам средств или имущества информации. Записи оформляются следующим образом

Все кредитный обороты отражаются по каждому отдельному синтетическому счету одной записью. Обороты по дебету отражаются только в корреспонденции с соответствующими кредитуемыми счетами.

После записи посредством итогового суммирования выполняется выверка внесенных сведений. В первую очередь суммируются обороты (их итоги), во вторую — сальдо по всем записям. В итоге должны соблюдаться два равенства: суммы сальдо по кредитам и дебетам, а также суммы оборотов по кредитам и дебетам. Если хотя бы одно равенство не верно, то следует перепроверить всю информацию.

Перепроверку начинают с подсчета кредитных оборотов, оформленных в журналах-ордерах, и если полученная сумма совпадает с тем, чем завершается главная книга, то очевидно, что ошибка допущена в записях дебетов.

В результате щепетильной работы бухгалтерии итоговые цифры документа будут составлять оборотный баланс предприятия.

Даже при отлаженной на предприятии работы автоматизированной бухгалтерской программы ведение такого рода журнала обязательно, так он является сводным итогом, касающимся оформления хозяйственной деятельности организации.

Совет

Заполнять журнал можно и программно-вычислительным методом, так как существуют программы, позволяющие путем простого ввода информации получать итог. Причем редактура данных в программе намного проще, чем на бумажном носителе, и имеется возможность «с лету» оценить все необходимые равенства.

Стоит помнить, что основной документ, которым интересуются контролирующие органы во время проведения плановых и внеплановых проверок, это главная книга. Поэтому ее грамотное, четкое и соответствующее действительности ведение оградит руководство организации, главного бухгалтера и собственников от всевозможных проблем.

По материалам: http://cleverbuh.ru/buxgalterskij-i-nalogovij-uchet/glavnaya-kniga-v-buxgalterii/

Бухгалтерские регистры

Регистры и формы бухгалтерского учета могут вестись традиционно на бумаге и электронных носителях. Формы регистров разрабатывает и определяет Министерство финансов России, а также органы, которые имеют право регулировать учетный процесс бухгалтерии, федеральные органы исполнительной власти, предприятия при условии соблюдения норм и правил.

Все хозяйственные операции в регистрах отражаются последовательно с временной точки зрения и объединяются в группы по счетам бухучета. Регистры подписываются составляющими их лицами. Они несут ответственность за объективность и достоверность внесенных данных. Бывает так, что нужно исправить запись в регистре, это можно сделать, главное, чтобы причина исправления была обоснованной. Поправка должна быть заверена подписью того, кто внес исправления и указана дата.

Закон о бухучете говорит о том, что наполнение регистров и отчетности внутри организации не подлежит разглашению и является коммерческой тайной, а в особых случаях государственной.

Регистры могут быть двух видов: хронологические и систематические.

Определение 1

Хронологические регистры бухгалтерского учета – документы, в которых фиксация данных о фактах хозяйственной деятельности производится по мере их осуществления и не имеют другой систематизации

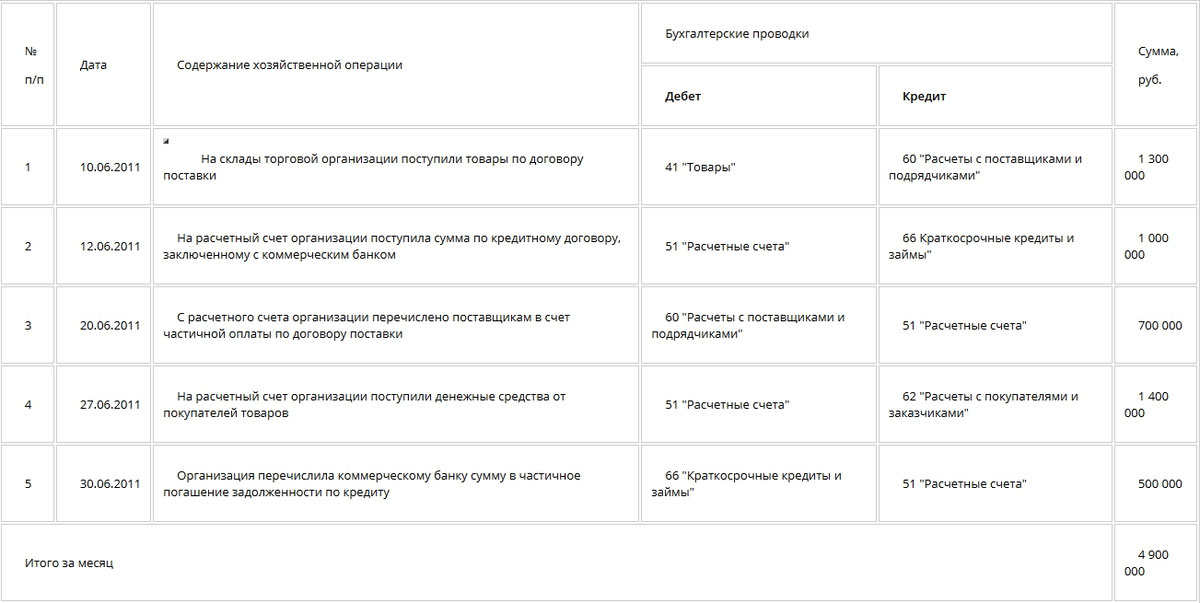

Рассмотрим Журнал регистрации хозяйственных операций за месяц, который относится к формам хронологического порядка.

Пример 1

Определение 2

Систематические регистры – документы, где фиксация данных производится в определенной системе, группируется. К этому виду регистров относится Главная книга.

Регистры, которые использует в бухучете предприятие определяют учетную форму.

Книга учета трудовых книжек

Книга учета трудовых книжек – документ, который ведется любой компанией в обязательном порядке

Журнал практически всегда запрашивается в ходе проверок, а потому важно заполнять его правильно

Работодатель обязан учитывать трудовые книжки на всех сотрудников, которые работают в фирме. Основание – пункт 40 Правил ведения книжек, установленных Правительственным Постановлением №225 от 16 апреля 2003 года. Учитывать требуется не только уже действующие документы, но и бланки, которые в будущем будут использоваться под книжки.

Особенности заполнения

В книге требуется фиксировать все факты перемещения книжек. Журнал заполняется по унифицированной форме, утвержденной постановлением Минтруда №69 от 10 октября 2003 года. В этом же постановлении приведены правила заполнения. Типовой документ содержит 13 граф. Одна из них нужна для отражения номера учитываемой книжки и вкладышей. Вкладышам присваивается отдельный номер. В следующие графы заносятся эти сведения:

- Дата поступления книжки в компанию.

- ФИО сотрудника.

- Серия и номер учитываемых книжек.

- Информация о владельце документа (название его должности).

- Подразделение, где работает сотрудник.

- Реквизиты документа, на основании которого человек работает в компании (номер приказа о приеме на работу).

- Подпись сотрудника, ответственного за учет книжек.

- Если книжка оформлялась работодателем, нужно указать размер платежа за это оформление.

Графы 12 и 13 заполняются при увольнении сотрудника. В них проставляется дата выдачи книжки и подпись сотрудника

Крайне важно проставить дату правильно. Если работодатель не выдаст книжку в день увольнения или же забудет отразить этот факт, на компанию накладываются санкции

К СВЕДЕНИЮ! Ведение книги учета – один из факторов соблюдения трудового законодательства.

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бухучет»:

- Сведения о численности и уровне профессионального образования работников организаций агропромышленного комплекса. Форма N 2-К

- Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица. Форма N СЗВ-6-3 (образец заполнения)

- Сведения о проведении торгов и о других способах размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд (форма N 1-торги). Форма N 1-Т (квартальная (нарастающим итогом)

- Образец оформления обложки дела

- Образец оформления положения

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Что должен содержать БСО для ИП до 1 июля 2019 г.

Если у вас есть вопросы по оформлению тех бланков строгой отчетности, которые были до введения новых требований, кратко напомним основные правила. Не имея универсальной формы, бумажный БСО для ИП, тем не менее, должен содержать ряд обязательных пунктов:

- наименование, номер (6 знаков) и серию документа;

- ФИО, местонахождение и ИНН предпринимателя;

- вид и стоимость услуги;

- размер оплаты наличными или с карты;

- дату проведения расчета и создания документа;

- должность, ФИО и подпись лица, выдавшего БСО, печать ИП;

- иные данные о специфике услуги.

Законодатель отдельно перечислил виды услуг, для которых органы власти утверждают готовые формы БСО. То есть самодеятельность в разработке бланков запрещена. Примеры установленных форм:

- тур. путевка;

- талон за парковочное место;

- билет на жд- и авиа-транспорт;

- билет на экскурсию, в том числе, на посещение культурно-массовых учреждений;

Правила применения бумажного БСО

Бумажные бланки строгой отчетности используются, если ИП предоставляет какой-то вид услуг. Это могут быть и выездные работы. Такие бланки применяются, когда у предпринимателя нет контрольно-кассового аппарата вообще или в данный момент. За ремонт и покраску обуви, переноску багажа на железнодорожных и авто-станциях, морских и речных вокзалах ИП может не выдавать БСО потребителю.

Кроме БСО, ИП также может выдать потребителю товарный чек. Эти документы одинаково подтверждают расчеты с покупателем, но товарный чек не является бланком строгой отчетности. Запрещено оформлять БСО с опозданием, равно как и выдавать его заблаговременно.

Вся дневная выручка, на получение которой выдавались БСО, суммируется. На полную сумму рассчитывается приходный кассовый ордер. Но можно этого не делать, если ИП ведет соответствующую отчетность.

Правила заполнения бумажного БСО

Бланк строгой отчетности положено заполнять минимум в двух экземплярах. Для удобства разработаны варианты БСО с отрывной частью, которая копирует главную. Требуется это для того, чтобы один экземпляр оставался у ИП, второй — у клиента.

Оба экземпляра необходимо заполнять одинаково, без ошибок и поправок. Когда допущена опечатка или нужно исправить внесенную запись, необходимо зачеркнуть весь бланк. После чего он отмечается в «Книге учета бланков» с указанием даты совершения порчи. Вместо испорченного заполняют другой БСО, но первый выбрасывать нельзя! Для пущего спокойствия опытные ИП добавляют к такому бланку краткую объяснительную, в которой указывают обстоятельства случившегося.

Нужна ли печать на бумажном БСО?

Законом от 06.04.2015 № 82-ФЗ индивидуальным предпринимателям разрешается не использовать печать для заверения документов, поэтому ее у них может не быть. Однако существуют требования к ИП об обязательном наличии печати в бумажном БСО. При визите налоговиков бланки без печати будут признаны недействительными, что грозит наложением штрафа от 30 тысяч рублей (ст. 14.5 КоАП РФ).

К тому же, бумажный БСО без печати не будет принят в качестве платежного документа, если клиент захочет отчитаться по полученному авансу. Его бухгалтер откажется принимать такой документ. А крайним для получателя услуги останется ИП, выдавший такой бланк строгой отчетности.

Заключение

Проверяющие органы в первую очередь требуют «Главную книгу». Первичные выводы делаются уже по ней

Важно, чтобы Гроссбух был опрятного вида и соответствовал требованиям заполнения. Исправления и неточности в контрольной ведомости ведут к тотальной проверке работы бухгалтерии и финансового состояния компании

Ошибки, которые трудно заметить в других ведомостях, сразу определяются по Гроссбуху.

Среди множества бухгалтерской документации существует одна контрольная ведомость – «Главная книга», в которой отражены в денежном выражении хозяйственные операции.

Именно по этому документу, который действителен в течение 5 лет, а создается ежегодно, можно рассказать о финансовой деятельности, положении компании. По этой книге определяются ошибки, допущенные во время ведения первичной документации в течение отчетного периода.

Значимость грамотного и аккуратного ведения этой основной контрольной ведомости государством регламентирована. Спокойствие, вдумчивое введение проверенных и перепроверенных данных позволит не допустить ошибок и нежелательных исправлений.

Несмотря на существование электронных вариантов программ и комплексов, часто бухгалтера приходят к выводу, что дубликат в традиционном, бумажном варианте – лучший способ обезопасить свою работу от неполадок в информационно-программном обеспечении.

Как соотносятся и заполняются Журнал хозяйственных операций и Главная книга в бухгалтерии – смотрите тут:

https://youtube.com/watch?v=BsTKzn6vllk

Не забудьте добавить «FBM.ru» в источники новостей