Отчет в росстат о численности работников по размерам заработной платы: как заполнить

Содержание:

Заполнение приложения № 2 к форме П-1

В приложении № 2 к форме П-1 отражаются сведения о профильной для отчитывающегося хозяйствующего субъекта продукции. Данные приводятся за отчетный месяц, предыдущий месяц и за соответствующий отчетному месяц прошлого года.

В частности в отчете отражаются данные:

- Об оборонной продукции по фиксированным и фактическим ценам, которая:

- поставлена на внутренний рынок;

- экспортирована.

- О гражданской продукции, выпущенной оборонным предприятием, — справочно.

В приложении № 2 также показывается средняя численность персонала оборонного предприятия и количество отработанных человеко-часов за отчетный период (отдельно — в подразделениях, выпускающих гражданскую продукцию). В основном отчете такие сведения не указываются.

***

Форму № П-1 сдают все юрлица крупнее малых предприятий с численностью штата, в котором учитываются подрядчики и совместители, не менее 15 человек и выручкой не менее 800 тыс. руб. В документе отражаются сведения о выпущенных товарах и услугах. Оборонные предприятия заполняют также Приложение № 2 к отчету. В нем в дополнение к производственным показателям указываются данные о штате хозяйствующего субъекта и выполненной работе в человеко-часах.

Еще больше материалов по теме – в рубрике «Отчеты в статистику».

П-3 статистика 2019: форма, инструкция по заполнению

В данном разделе в графе 1 приводят данные за отчетный период, в графе 2 — за соответствующий период предыдущего года.

Заполните построчно:

36 — стоимость внеоборотных активов, к которым в соответствии с правилами бухучета относят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные вложения во внеоборотные активы, поисковые активы, доходные вложения в материальные ценности, отложенные налоговые активы и др., учтенные на счетах бухучета раздела 1 «Внеоборотные активы». Строка 36 соответствует итогу по разделу 1 «Внеоборотные активы» баланса.

37 — нематериальные активы по остаточной стоимости (за исключением объектов, по которым амортизация не начисляется), учтенные на счетах 04, 05. Отражают нематериальные поисковые активы, которые признаны внеоборотными.

По строке 38 из строки 37 выделяют учитываемые в составе нематериальных активов, нематериальных поисковых активов, результатов исследований и разработок: обращающиеся контракты, договора аренды, лицензии, деловая репутация (гудвилл) и маркетинговые активы.

39 — основные средства в эксплуатации и на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением основных средств, по которым амортизация не начисляется).

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

41 — не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты.

42 — запасы по фактической себестоимости; НДС по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 14, 15, 16, 19 — 21, 23, 29, 41, 43 — 46, 50 — 58, 60, 62, 68 — 71, 73, 75, 76, 81, 97.

43 — запасы, учтенные на счетах 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43 — 46, 97. Строка 43 соответствует показателю «Запасы» раздела 2 бухгалтерского баланса.

44 — остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 14, 15, 16.

45 — затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 45.

46 — фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счета 43, 16).

47 — стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Организации, осуществляющие свою деятельность в промышленном производстве и других производственных сферах, показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

48 — сумма НДС по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложениям и т.п., работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 48 соответствует показателю «Налог на добавленную стоимость по приобретенным ценностям» раздела 2 бухгалтерского баланса.

49 — инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., предоставленные организацией другим организациям займы, вклады по договору простого товарищества и т.п. (счета 58, 59).

50 — остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах и т.п. (счета 50, 51, 52, 55, 57).

>Инструкция по заполнению формы П-3

Порядок оформления формы П-3 регулирует Приказ Росстата № 509 от 01.08.2017, который предоставляет указания по заполнению формы.

Кто сдает форму П-1

Респонденты по этой форме — юридические лица, в том числе с обособленными подразделениями, которые занимаются производством и реализацией товаров и услуг. Форму обязаны сдавать следующие категории:

- юрлица, у которых за последние два года средняя численность работников была более 15 человек, а годовой оборот превышал 800 млн рублей;

- юрлица с лицензий на добычу полезных ископаемых, без учета выручки и количества сотрудников;

- юрлица, которые были созданы или реорганизованы в 2021 или 2019 году, без учета численности сотрудников и оборота;

- некоммерческие организации, которые производят товары и услуги для реализации другим людям, предпринимателям и компаниям.

Организации, в которых числится менее 15 сотрудников, включая совместителей и работников по ГПХ, сдают отчет П-5 (м), вместо формы П-1 и ряда других.

Организации, которые временно приостановили работу, тоже сдают отчет. Аналогичные правила для компаний, в отношении которых ведется конкурсное производство.

От сдачи отчёта освобождены:

- ИП и специалисты частной практики;

- малые и микропредприятия;

- кредитные и некредитные финансовые организации.

Могут не заполнять отчет и те компании, у которых в отчетном месяце не было производства и отгрузок, которые исследуются по форме. Они либо сдают пустой подписанный отчет с заполненным титульником, либо пишут официальное письмо в соответствующий орган Росстата.

Что означают ставки П1 и П2 в футболе

Спортивные ставки – это пари, заключенные на какой-либо результат игры. Командные состязания – турнир двух команд, одна из которых выступает хозяином, а вторая – гостем. Пример такого турнира – футбольный матч. Команда, которая выступает принимающей стороной, обозначается букмекерами цифрой 1. Название хозяев поля всегда стоит на первом месте, когда говорят о матче. Команду-гостя обозначают в росписях букмекера цифрой 2.

Ставки П1 и П2 в футболе

Пример: матч «Нефтехимик» – «Авангард». В этой встрече в роли хозяев выступает «Нефтехимик», команда обозначается цифрой 1. Гости – команда «Авангард», букмекер отмечает их цифрой 2.

В росписи букмекера П1 в ставках на футбол означает ставку на победу первой команды (хозяев), П2 – победу гостей.

Инструкция по заполнению формы П-1 Статистика

Важно правильно заполнять все поля отчета. Для этого предлагается инструкция, включающая подробное описание всех пунктов документа

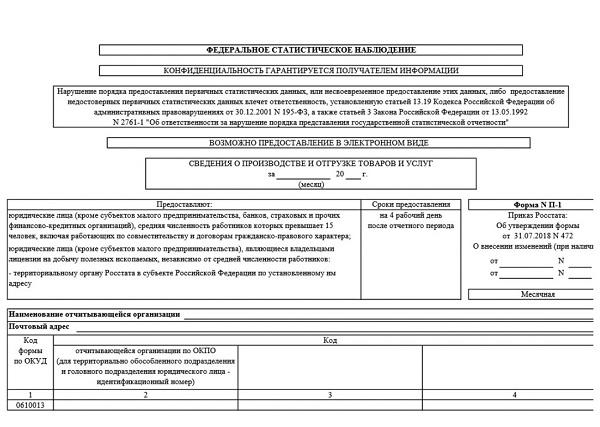

Титульный лист

Титульный лист

Отчет состоит из титульного листа и пяти разделов:

- Общие показатели (экономические).

- Количество отгруженного товара (оказанных услуг)

- Реализация товаров оптом и в розницу, оборот питания общественного типа.

- Перевозка различных грузов и количество товаров, перевезенных автомобильным транспортом.

- Созданные и отгруженные товары каждого вида по отдельности.

На титульном листе указываются ключевые сведения (полное наименование организации и ее сокращенное название, как в уставных документах, адрес местонахождения, ОКПО).

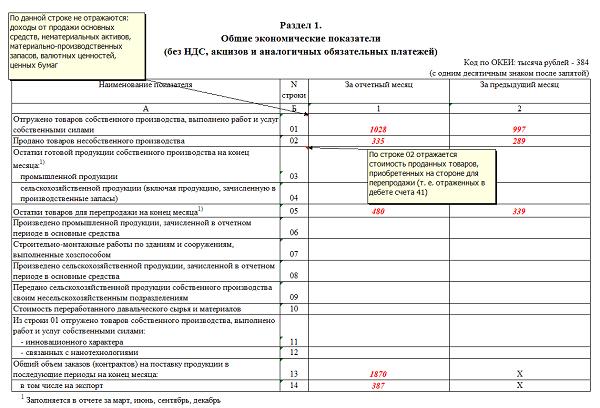

Важно! Все цифровые показатели указываются в отчете без НДС по ставке 13 процентов. Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг

Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг. Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь)

В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру

Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь). В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру.

Раздел 1

Раздел 1

Второй раздел содержит подробную расшифровку первой строки первого раздела. В нем необходимо указывать всю информацию об услугах (товарах), оказанных и произведенных в рамках собственного производства.

В табличной части второго раздела содержится столько кодов по классификатору ОКВЭД, сколько применяется на конкретном предприятии.

Количество всех строк второго раздела должно быть идентичным сумме, отраженной в первой строке в соответствующих графах.

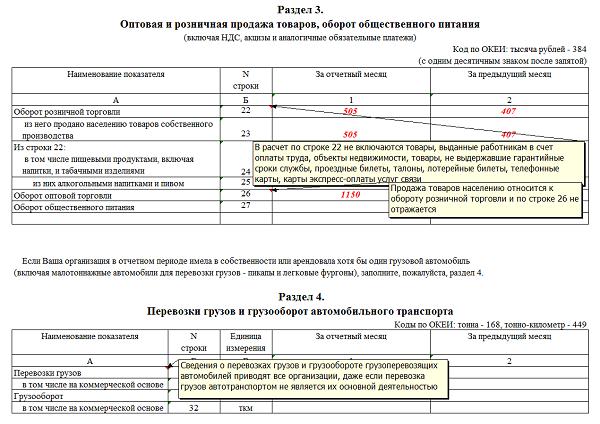

В третьем разделе в двадцать второй строке указывается выручка от реализации товаров гражданам для разных личных нужд. Сюда не входят следующие показатели:

- товары, которые были получены сотрудника предприятия в счет заработной платы;

- товары, которые не выдержали срок гарантийной службы;

- лотерейные билеты;

- проездные документы;

- недвижимые объекты;

- талоны на различные типы транспорта;

- телефонные и платежные карты, предназначенные на пополнения баланса.

Строки с двадцать третьей по двадцать пятую заполняются в строгом соответствии с наименованием. Двадцать шестая строка содержит сведения о выручке, полученной в ходе реализации разных типов товаров предпринимателям, занимающимся индивидуальной деятельностью, и организациям (исключая товары, которые были проданы населению).

Раздел 3

Раздел 3

В двадцать седьмой строке указывается выручка, полученная от реализованных населению изделий кулинарии собственного производства или купленных товаров без кулинарной обработки.

В четвертом разделе указывается информация о перевозке грузов автомобильным транспортом. Первые две строки заполняются данными в тоннах, следующие две – в тонно-километрах (грузооборот).

Грузооборот = вес товара в первой поездке * пройденное расстояние + вес товара во второй поездке * пройденное расстояние. Если поездок больше двух, слагаемые добавляются.

В пятом разделе фиксируются сведения о произведенном и отгруженном товаре по каждому типу отдельно. Полный перечень типов выпускаемой продукции и оказанных услуг устанавливается статистическим органом.

В этом разделе записано строки с тремя кодами: 50, 70, 80. Компания, подающая статистические отчеты, самостоятельно проставляет необходимый код, исходя из типов продукции.

Внимание! По всем видов товаров (услуг) фиксируются сведения о производстве, отгрузке и количестве остатков

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Санкции

За несвоевременное предоставление статистической отчетности или некорректное ее заполнение, предусмотрена ответственность. Как правило, компания, которая уклоняется от исполнения обязанности по подаче формы П-1, ее штрафуют. Размер материального взыскания определен кодексом об Административных правонарушениях.

За первое нарушение юридических лиц оштрафуют на сумму 20 тыс. – 70 тыс. рублей. Если же организация вновь нарушает правила, то сумма санкций увеличивается до 150 тыс. рублей. Такое же наказание предусмотрено и за неправильно заполненную форму П-1.

Для субъектов малого предпринимательства или должностных лиц, которые виновны в нарушение сроков предоставления отчетности или некорректности ее составления, объем санкций немного снижен. За единичное нарушение будет назначен штраф в размере 10 тыс. – 20 тыс. рублей. За повторное правонарушение, санкция увеличивается до 30 тыс. рублей.

Надо отметить тот факт, что если компания уклоняется от сдачи отчетности, ее можно привлечь к ответственности, лишь спустя 2 месяца, после пропущенного организацией крайнего срока.

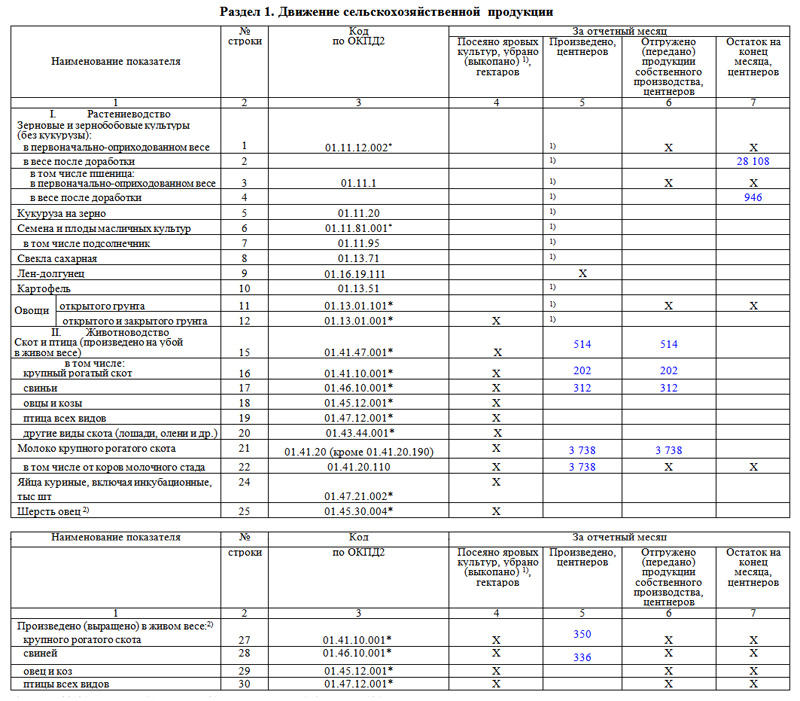

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Сроки сдачи отчетности

Согласно действующим правилам, компании обязаны предоставлять статистическую отчетность в территориальные подразделения Росстата по месту расположения предприятия.

Документ составляется в электронном виде и подписывается усиленной квалифицированной цифровой подписью. В ведомство форма П-1 направляется посредством сети интернет.

Сдавать отчетность необходимо не позднее, чем на десятый рабочий день после окончания отчетного периода. Выходные не учитываются. По общим правилам, если данный день приходится на выходной, то крайним сроком сдачи документа будут первые рабочие сутки после него.

| Отчетный период | Крайний срок сдачи статистической отчетность в 2021 году | Крайний срок сдачи статистической отчетность в 2022 году |

| Январь | 15.02.2021 | 14.02.2022 |

| Февраль | 15.03.2021 | 14.03.2022 |

| Март | 14.04.2021 | 14.04.2022 |

| Апрель | 18.05.2021 | 17.05.2022 или 18.05.2022 (предположительно) |

| Май | 15.06.2021 | 15.06.2022 |

| Июнь | 14.07.2021 | 15.07.2022 |

| Июль | 12.08.2021 | 12.08.2022 |

| Август | 14.09.2021 | 14.10.2022 |

| Сентябрь | 14.10.2021 | 14.10.2022 |

| Октябрь | 16.11.2021 | 15.11.2022 |

| Ноябрь | 14.12.2021 | 14.12.2022 |

| Декабрь | 21.01.2022 (предположительно) | 21.01.2023 (предположительно) |

Надо отметить, сроки, указанные предположительно варьируется в зависимости от утвержденных Правительством России праздничных дней.

Статистика – скачать форму П-5(м)

Форма П-5м – статистика – скачать ее можно прямо в нашем материале. Из него же вы узнаете нюансы содержания и заполнения этого статистического отчета.

Кто обязан отчитаться по форме П-5(м)

Форма П-5(м): где взять бланк и какие сведения собрать

Нюансы представления отчета отдельными категориями юридических лиц

Итоги

Кто обязан отчитаться по форме П-5(м)

Форму П-5(м) обязаны заполнять коммерческие и некоммерческие компании:

- оказывающие услуги и производящие товары для реализации физлицам и другим юрлицам;

- средняя численность работников у которых за предыдущий год не превышает 15 чел. (включая совместителей и работающих по договорам ГПХ).

От предоставления данного отчета в органы статистики освобождены:

- банки;

- страховые компании;

- СМП (субъекты малого предпринимательства);

- прочие финансово-кредитные организации;

- НКО (некоммерческие организации), не осуществляющие производство товаров или услуг для реализации физ- и юрлицам.

Если у компании имеются обособленные подразделения, отчет по форме 5-П(м) заполняется отдельно:

- по каждому обособленному подразделению;

- по юрлицу без этих подразделений.

Филиалы и представительства действующих на территории РФ иностранных компаний также обязаны представлять указанный отчет.

Форма П-5(м): где взять бланк и какие сведения собрать

Скачать форму 2016-2017 годов

Отчет состоит:

- из заглавной части, содержащей минимальный набор сведений об отчитывающейся компании (ее наименование, почтовый адрес и код ОКПО);

- 3 разделов табличной формы (1 — «Общие экономические показатели», 2 — «Перевозки грузов и грузооборот автомобильного транспорта», 3 — «Производство и отгрузка по видам продукции»).

Для заполнения отчета потребуется собрать данные о деятельности компании:

- в стоимостном выражении — о выручке, себестоимости, прибыли, продажах, коммерческих и управленческих расходах, дебиторской и кредиторской задолженности, оборотах оптовой и розничной торговли и др.;

- в натуральных показателях — количество тонн перевезенных грузов, тонно-километры грузооборота;

- в комбинированной форме – детализация объемов производства и отгрузки по видам продукции в стоимостном и натуральном выражении.

О том, как формируются некоторые показатели, используемые в форме П-5(м), читайтев статьях:

Данные необходимо приводить 2 видов:

- за период с начала года (например, за январь – март 2017 года, январь – июнь 2017 года и т. д.);

- за соответствующий период с начала прошлого года (к вышеуказанным периодам: за январь – март 2016 года, январь – июнь 2016 года и т. д.).

Для отчета за периоды 2018 года форма обновлена. Обновленный бланк утвержден приказом Росстата от 21.08.2017 № 541.

Скачать его также можно на нашем сайте.

Скачать бланк

Нюансы представления отчета отдельными категориями юридических лиц

Указания по заполнению формы 5-П(м), содержащиеся в приложении 17 к приказу № 414 и приложении 21 к приказу № 541, раскрывают особенности оформления отчета отдельными компаниями в зависимости от особенностей деятельности, режима налогообложения или иных нюансов.

Сообщить в органы статистики сведения о показателях работы компании обязаны вне зависимости от того:

- Ведут они хозяйственную деятельность или временно не работают. Если в течение отчетного периода часть времени фирма производила товары и оказывала услуги, форма 5-П(м) заполняется на общих основаниях с указанием, с какого времени деятельность отсутствует.

- Находятся они в стадии банкротства или нет. Представлять отчет необходимо в общем порядке вплоть до вынесения арбитражным судом определения о завершении конкурсного производства и внесения в ЕГРЮЛ записи о ликвидации.

Отчет также оформляют:

- Доверительные управляющие, если они управляют компаниями как целыми имущественными комплексами.

- Объединения юрлиц (союзы и ассоциации). Данные в отчете приводятся по деятельности, учитываемой на балансе объединения, а члены объединения по своей деятельности отчитываются самостоятельно.

«Упрощенцы» заполняют форму на общих основаниях.

Итоги

Форма 5-П(м) предназначена для группировки данных о деятельности коммерческих и некоммерческих компаний, производящих товары и оказывающих услуги. Отчитаться по данной форме обязаны компании, численность которых за предыдущий год не превысила 15 чел. Банки, страховые компании и субъекты малого предпринимательства данную форму не заполняют.

Подписаться

Особенности оформления отчета

Форма П-4 – стандартный унифицированный бланк, обязательный к применению. Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- основные разделы,

- удостоверяющий блок.

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Надо сказать, что при заполнении таблиц формы П-4 у неопытных специалистов часто возникают вопросы о том, как определять среднесписочное количество работников. Очень просто: среднесписочная численность за месяц вычисляется путем сложения списочной численности работников за каждый день месяца (по календарю) и деления полученного результата на число дней месяца (также по календарю). Среднесписочная численность за квартал вычисляется путем сложения среднесписочной численности работников за каждый месяц квартала и деления полученного результата на три.

Что касается самого понятия «списочная численность», то это все те сотрудники, которые включены в табель организации.

Как заполнить форму П-1

В 2020 году Росстат обновил материалы, которые содержат подробную инструкцию по заполнению формы статистической отчетности П-1 (скачать). Сам бланк представлен в формате Excel на нескольких страницах, соответствующих порядковому разделу.

Первая страница

Первая страница документа – это титульный лист. Здесь отражается информация о компании, а также указывается период, за который предприятие отчитывается.

Титульный лист заполняется даже в том случае, если организация не осуществляла деятельность и сдает нулевую отчетность.

Второй лист

Первый раздел документа находится на втором листе формы. Здесь отражаются результаты работы фирмы по видам деятельности

Важно указать не только суммы отчетного периода, но и прошлого месяца

Надо отметить, что 3, 4, 5 строки заполняются исключительно в марте, июне, сентябре, декабре.

Третий лист

Третий лист посвящен подробной расшифровке информации, отраженной на предыдущей странице. Суммы отражаются без учета НДС. А чтобы проверить корректность заполнения формы, необходимо сравнить результат, отраженный в первой строке и суммами по строкам второго раздела.

Четвертый лист

На четвертом листе отражают сведения о результатах работы торговых предприятий и компаний, предоставляющих услуги общественного питания. Строка 22 посвящена указанию суммы продукции, которая производилась для нужд фирмы. Но, рассчитывая данный показатель, необходимо исключить следующие результаты:

- стоимость продукции, произведенной для работников, предоставляемая им в качестве оплаты труда;

- совокупная сумма по бракованным товарам, которые потеряли свои свойства раньше истечения гарантийного срока;

- стоимость проездных билетов, талонов, лотереи;

- сумма, определенная, как совокупная стоимость телефонных карт, предназначенных для телефонии, интернета.

Надо отметить, что при заполнении 26-ой строки стоимость продукции, которая не реализована, учитывать не нужно.

На четвертом листе располагается и четвертый раздел. Здесь отражается информация о собственных или арендованных транспортных средствах компании, но только в том случае, если предприятие оказывает услуги по перевозке грузов.

Пятый лист

Пяты лист соответствует пятому разделу. В нем расшифровывается информация о производстве и отгрузке продукции фирмы.

При указании каждого вида, важно отразить и номер ОКПД2, а также ОКЕИ. Далее указывается объем производства, отгрузки отчетного и прошлого периода

В последний столбец важно занести число единиц продукции, которая осталась на складе по каждому ее виду

Заключение

Внизу пятой страницы необходимо прописать должность ответственного за сдачу отчетности лица, его ФИО. Чуть ниже отражается номер телефона для связи, адрес электронной почты, а также поставляется дата формирования документа.

Сама форма подписывается усиленной квалифицированной цифровой подписью и сдается в электронном виде посредством сети интернет.

Законодательная база Российской Федерации

Форму П-1 «Сведения о производстве и отгрузке товаров и услуг» предоставляют все юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых за предыдущий год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Форму П-3 «Сведения о финансовом состоянии организации» предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков и небанковских кредитных организаций, имеющих лицензии на осуществление банковских операций, страховых организаций и негосударственных пенсионных фондов), средняя численность работников которых за предыдущий год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Форму П-4 «Сведения о численности и заработной плате работников» предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие (в том числе религиозные) организации всех форм собственности, осуществляющие все виды экономической деятельности (кроме субъектов малого предпринимательства).

Форму П-5(м) «Основные сведения о деятельности организации» предоставляют все юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых за предыдущий год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

По формам П-1, П-3, П-5(м) вновь созданные организации, не являющиеся субъектами малого предпринимательства, предоставляют формы федерального статистического наблюдения в соответствии с численностью работников отчетного года.

Признаны утратившими силу Приказы Росстата от 26.10.2015 № 498 и от 27.10.2016 № 686, которыми были утверждены ранее действовавшие указания по заполнению данных форм.

https://www.youtube.com/watch?v=ytcreatorsru

В последнее время значительно увеличены штрафы за не сдачу отчетности в органы статистики (Росстат) и фактическая обязанность следить за временем и списком необходимых отчетов возложена на предпринимателей.Рассмотрим основные вопросы, возникающие у предпринимателей при подготовке и сдаче отчетности в статистику.

Органы государственной власти и местного самоуправления{amp}amp;#8212; Юридические лица, зарегистрированные на территории РФ{amp}amp;#8212; Действующие филиалы, обособленные подразделения и представительства российских организаций по месту осуществления деятельности (приказ Росстата от 01.04.14 № 224){amp}amp;#8212;

Представительства, филиалы и подразделения иностранных организаций, работающие на территории России.{amp}amp;#8212; Индивидуальны предприниматели.{amp}amp;#8212; Предприятия-банкроты (на которых введено конкурсное управление). Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в Единый государственный реестр юридических лиц записи о его ликвидации (п.3 ст.

Хозяйствующие субъекты, любых режимов, включая (спецрежимы) отчитываться в статистику на общих основаниях, в соответствии со своим статусом и деятельностью по утвержденным формам федерального статистического наблюдения.

Актуальные даты в 2021 году для сдачи П-1

Срок представления формы П-1 указан на её титульном листе. Форма является ежемесячной, представлять её нужно каждый месяц – на 4-й рабочий день после окончания отчетного периода.

Так как срок представления данной формы не привязан напрямую к числу, а зависит от распределения выходных в начале месяца, для удобства сроки сдачи формы статистки П-1 в 2021 году вынесем в отдельную таблицу:

| ОТЧЕТНЫЙ ПЕРИОД 2021 ГОДА | СРОК СДАЧИ |

| январь | 6 февраля 2021 года |

| февраль | 5 марта 2021 года |

| март | 6 апреля 2021 года |

| апрель | 12 мая 2021 года |

| май | 4 июня 2021 года |

| июнь | 6 июля 2021 года |

| июль | 6 августа 2021 года |

| август | 4 сентября 2021 года |

| сентябрь | 6 октября 2021 года |

| октябрь | 6 ноября 2021 года |

| ноябрь | 4 декабря 2021 года |

| декабрь | 14 января 2021 года (предположительно) |

Отметим, что не все разделы формы П-1 необходимо заполнять целиком каждый месяц. Строки 03, 04 и 05 Раздела 1 формы П-1 необходимо заполнять лишь по итогам квартала. То есть в отчете за март, июнь, сентябрь и декабрь.

Рассмотрим состав и приведем инструкцию по заполнению формы П-1.

Пошаговая инструкция по заполнению формы П-3

Форму заполняют вручную или в электронном виде. При ручном оформлении требуется обычная печать предприятия и подпись руководителя, а при электронном ― усиленная электронная цифровая подпись (ЭЦП). Главные требования по заполнению бланка:

- Бланк П-3 сдают по каждому филиалу отдельно. Так, если у организации есть подразделения, то отчет создают для каждого и пишут адрес фактического местонахождения.

- Все финансовые коэффициенты указывают в рублевом эквиваленте в соответствии с .

- Если организация работает на упрощенке, то в пункте Название предприятия респондент указывает код 1. Если не применяет УСН, то шифр 0.

- При ведении промежуточного бухучета отчетность оформляют согласно этим сведениям, а если нет, то на основании первичной документации.

Титульный лист

Пошаговое заполнение:

- После информации о возможности электронной подачи отчета респондент указывает отчетный период.

- Название организации согласно учредительным документам, а в скобках сокращенное название с указанием организационно-правовой формы.

- В Почтовом адресе прописывают фактический адрес предприятия с указанием индекса.

- В нижней таблице указывают код ОКПО.

Раздел 1

Таблица раздела состоит из 9 показателей, которые подразделяются на несколько других для более точной информации. Каждая строка показателя пронумерована двузначной цифрой.

Пошаговое заполнение:

- В строках 01 и 02 бланка П-3 отражаются соответствующие сведения из отчета о финансовых результатах.

- В строках с 03 по 12 респондент прописывает долги с каждым из предприятий согласно заключенному контракту.

- Строчка 13 подразумевает обобщенный суммарный долг по наличествующим кредитам.

- С 15 по 25 указывают долг перед каждым предприятием по всем типам задолженности.

- В строчках 26 и 27 прописывают долги по конкретному виду.

Раздел 2

Параграф состоит из 6 показателей, где каждому также соответствует номер. Раздел 2 оформляют и сдают ежеквартально:

- январь ― март;

- январь ― июнь;

- январь ― сентябрь;

- январь ― декабрь.

В этом параграфе отражена вся прибыль от продаж, основных средств, кредитов. А затраты указывают исходя из расходов на улучшение рабочих мест, управленческие расходы, уплата налогов. Также респондент указывает обобщенную цену на товар без учета налогов и прочих затрат (упаковка, отгрузка и т. д.).

Пошаговое заполнение:

- Сведения в строчке 30 указывают в соответствии с показателем Выручка из отчета о финансовых результатах.

- В строке под номером 31 прописывают суммарный размер проданных товаров за отчетный промежуток.

- В стр. 35 проценты указывают в пересчете на рубли.

Раздел 3

Параграф содержит два главных показателя ― оборотные и внеоборотные накопления в виде контрактов, сделок, ценных бумаг, производственных запасов и прочего. Каждый показатель разделен на конкретные коэффициенты, отображаемые в рублях, где каждой строке соответствует номер. Раздел заполняют и сдают ежеквартально. Строку 50.а заполняют один раз в год за период с января по декабрь.

Раздел 4

Этот параграф содержит информацию об объеме проданной продукции за рубеж ― в страны бывшего СНГ. Состоит из списка стран ближнего и дальнего зарубежья, а также информации по расчетам с поставщиками из каждой из них. Так, в таблице отражают:

- сведения по количеству продукции, оказанных услуг с учетом НДС, акцизов, других платежей на начало года, по которому сдается отчет;

- долги контрагентов перед государствами;

- долги поставщикам и подрядчикам за оказанные услуги и проданную продукцию;

- просроченные задолженности по указанным видам долгов.

Эту часть отчета заполняют ежеквартально. Заполнением бланка П-3 занимается руководитель или уполномоченное лицо, но ручную подпись или ЭЦП ставит руководитель предприятия или филиала, по которому респондент отчитывается.

Если предприятие находится на стадии ликвидации, то форма оформляется полностью за весь отчетный год, а в разделах, которые подаются ежеквартально, показатели суммируются. В конце таких разделов ставят пометку о ликвидации предприятия.