Как создать бесплатно электронный кошелек

Содержание:

Какой самый лучший электронный кошелек в Украине

Сейчас в стране действует запрет на работу части российских сервисов. Потому использовать их можно только в обход блокировок, что не совсем законно.

- Webmoney – оптимальный выбор для фрилансеров;

- PayPal – используется для оплаты покупок за рубежом;

- UkrMoney – сотрудничает с ПриватБанком, поддерживает разные валюты;

- Liqpay – удобный прием платежей, сотрудничает с большинством крупных компаний в Украине, Европе и Америке;

- iPay.ua – мгновенно переводит средства в любую точку мира;

- Payoneer – выгодна для удаленщиков, которые работают с зарубежными заказчиками.

Последняя система попала в тренды в Украине в 2018 году. Она позволяет быстро и безопасно получать деньги с любого уголка планеты. Отличается минимальной комиссией. Но если оплата приходит только от клиентов из стран СНГ, самым удобным оказывается старый добрый Вебмани (так обналичивать рубли гораздо проще).

Рейтинг лучших электронных кошельков (ТОП-5), работающих в Украине в 2020 году

№1 Payeer

Лидером рейтинга уже не первый год является кошелек Payeer! Миллионы довольных клиентов по всему миру ежедневно используют его для совершения денежных переводов, оплаты товаров и услуг.

Кошелек очень удобен в использовании и имеет официальные мобильные приложения для удобства работы с мобильного телефона.

Преимущества: мультивалютный (поддерживает доллар, евро и рубль, а также все самые популярные криптовалюты, пользователям доступен широкий выбор способов пополнения и вывода денег с кошелька, мгновенные переводы между кошельками Payeer с минимальной комиссиией, прямо в кошельке есть доступ к внутренней бирже криптовалют (можно торговать криптовалютой прямо со своего аккаунта в кошельке) и многое другое.

Недостатки: не всегда оперативно работает поддержка, за последние годы немного возросла комиссия за операции внутри кошелька.

Обзор кошелька: электронный кошелек Payeer.

№2 Perfect Money

Один из самых старых и популярных электронных кошельков для анонимных расчетов в интернете, широко используемых не только в Украине и странах Восточной Европы, но и по всему миру.

Прост и надежен в работе, востребован во многих направлениях расчетов в сети интернет.

Преимущества: надежный, мультивалютный (счета в долларе, евро, рубле, золоте), на остаток средств на балансе начисляется процент (как в банковском депозите).

Недостатки: устаревший сайт и личный кабинет кошелька, которые не обновляли уже много лет, нет поддержки украинской гривны.

Обзор кошелька: электронный кошелек Perfect Money.

№3 Advanced Cash

Не менее популярная платежная система, как и Payeer, но за последнее время утратила позиции за счет понижения лимитов на обычные аккаунты (без верификации личности).

Довольно удобный в использовании кошелек, поддерживают множество валют, имеет массу крупных партнеров по всему миру (к примеру, с конца 2019 появился такой крупный партнер, как криптовалютная биржа Binance).

Преимущества: удобный в работе электронный кошелек, высокая степень защиты данных и личных средств, мультивалютный кошелек (счета в гривне, евро, долларе, казахстанском тенге и т.д.). Доступно множество способов пополнения счета и вывода средств, низкие комиссии на операциях, есть возможность заказать международную банковскую карту.

Недостатки: с недавних пор снижены лимиты на операции без верификации личности, нет официального мобильного приложения.

Обзор кошелька: электронный кошелек Advanced Cash.

№4 Global24 (Global Money)

Global24 – новая мобильная версия украинского электронного кошелька Global Money (который немного устарел). Простой и удобный в работе современный мобильный кошелек, заточенный под Украину (подключено множество сервисов из Украины).

Преимущества: качественный электронный кошелек для мобильных телефонов, надежный и удобный в работе, на многие внутренние операции нет комиссии.

Недостатки: мобильный кошелек запущен только в 2019 году (бывают небольшие баги, которые оперативно исправляются), с 01.01.2021 введена обязательная верификация личности.

Обзор кошелька: электронный кошелек Global Money.

№5 LeoWallet (временно не работает с начала 2021 года)

Новый украинский мобильный электронный кошелек с множеством возможностей, но пока еще «сырой» (запущен в 2019 году) и пока хватает недоработок (активно развивается и в ближайшее время может подняться в рейтинге).

Преимущества: удобный и продуманный в работе кошелек, многие операции можно проводить без комиссии, на сайте и в приложении есть украинский язык.

Недостатки: пока на активном этапе развития (немного не доработан), нет веб версии (работать с кошельком можно только через официальные мобильные приложения с телефона).

Обзор кошелька: электронный кошелек LeoWallet.

Критерии отбора в рейтинг

- Надежность и репутация (на основе отзывов пользователей и личном опыте).

- Простота пополнения и вывода средств (на другие платежные системы, банковские карты, через электронные обменники и т.д.).

- Безопасность аккаунта (есть ли дополнительная защита аккаунтав (2FA), были ли взломы кошельков и кражи средств).

- Анонимность (нужно ли предоставлять документы при регистрации и проходить верификацию личности).

- Комиссии и лимиты (сравнивались все комиссии и лимиты на проведение различных операций, от пополнения счета и внутренних переводов, до вывода денег и при оплате товаров, и услуг в сети интернет).

- Наличие официальных приложений (для ПК и мобильных телефонов для удобства использования кошелька).

Варианты использования электронных кошельков и снятия денег

При первом использовании электронного кошелька необходимо пройти процедуру регистрации, скачать приложение или программу для использования электронного кошелька и создать так называемый платежный накопитель.

Чтобы на электронном кошельке появились деньги, нужно либо купить специальную карту и через нее пополнять счет, либо перечислением денежных средств из банковской карты, можно переслать деньги через почтовое отделение или внести их через платежный терминал.

Снять деньги можно одним из следующих способов:

- перевести их на свою банковскую карту;

- перевести через специализированные организации;

- переместить на банковский счет.

Как анонимно пополнить счет?

В нашем мире не отслеживаются только наличные деньги. Значит, пополнять надо через терминал оплаты. Например, регистрируем новый электронный счет в системе Perfect Money, вводим выдуманное имя и выбираем любой город, подтверждаем имейл. Входим на сайт Perfect Money, убеждаемся, что всё работает и у нас есть кошельки.

Копируем номер нужного счета (U*** – долларовый счет), пополняем его через любой терминал. Теперь переходим на сайт Bestchange.ru, в левом столбце выбираем PerfectMoney USD, в правом — BTC. В белой таблице справа показаны популярные обменники в порядке возрастания курса, чем выше обменник в списке — тем выгодней на нем менять. Можете прочитать инструкцию по работе с мониторингом Бэстчендж, чтобы узнать интересные вещи для работы с этим сайтом.

Для примера я выбрал Marketcoin.io. Чтобы купить биткоины, надо ввести счёт PerfectMoney, адрес BTC и почту. Сервис отправит на почту квитанцию об оплате и больше не будет её использовать. Я выбрал сервис наугад, так как курс постоянно меняется, и жадные обменники в конце списка завтра могут предложить самый выгодный курс. Поэтому всегда смотрите на топ списка Bestchange!

Не обязательно использовать PerfectMoney. Я выбрал эту систему, так как аккаунт можно зарегистрировать на выдуманное имя и адрес, а для переводов внутри системы верификация не нужна. Жителям Украины подойдет WebMoney, регистрация проводится по номеру телефона, а SIM-карты продаются без привязки к паспорту.

Как пользоваться электронным кошельком

На примере PAYEER рассмотрим, как пользоваться электронным кошельком: как создавать, пополнять, оплачивать и выводить с него средства.

Создаём кошелёк

Чтобы завести Payeer-кошелек:

- На официальном сайте в правом верхнем углу выбираем язык;

- Жмем Создать аккаунт в центре экрана;

Начало регистрации на payeer.com - На странице регистрации вводим email и код безопасности, принимаем правила работы сервиса → Создать аккаунт;

- Для подтверждения регистрации осталось ввести код, полученный на электронный адрес;

- После этого еще раз проверяем данные авторизации (логин, пароль, секретное слово, master key) и сохраняем их в надежное месте.

Пополняем кошелёк

Payeer поддерживает более 150 способов ввода средств. Чаще всего используют банковскую карту, платежные терминалы или переводят средства с другого электронного кошелька.

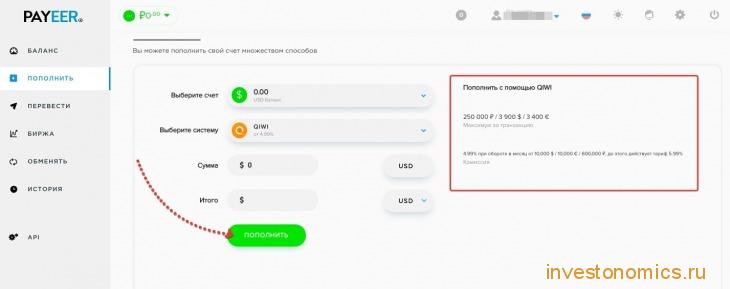

Давайте посмотрим, как пополнить Payeer-кошелек с помощью аккаунта в другой платежной системе. Например, через QIWI.

Условия пополнения Payeer через QIWI:

- Максимум за транзакцию: 250 000 ₽ / 3 900 $ / 3 400 €;

- Комиссия: 5.99% или 4.99% при обороте в месяц от 10,000 $ / 10,000 € / 600,000 ₽.

Если все устраивает, жмем Пополнить.

Таким образом, чтобы перевести 5 000 ₽ с QIWI на Payeer, пользователь заплатит сервисный сбор в размере 318.59 ₽.

Пополняем кошелек Payeer через QIWI

Платим с кошелька

После пополнения кошелек готов к своей непосредственной функции — оплате.

С помощью Пайер можно проводить платежи по всему миру (более 200 стран) и оплачивать онлайн товары и услуги, квитанции, штрафы, транспорт, авиабилеты, мобильную связь и тд.

Каждый пользователь ЭПС может создать фиатный (RUB, USD, EUR) или криптовалютный (BTC, ETH, LTC, BCH, DASH, XRP, USDt) счет и осуществлять быстрый и легкий обмен между ними внутри системы. Разумеется, воспользоваться кошельком можно для оплаты на сторонних сервисах.

При выборе способа оплаты указываем PAYEER в качестве платежного инструмента и вводим номер своего пайер-кошелька.

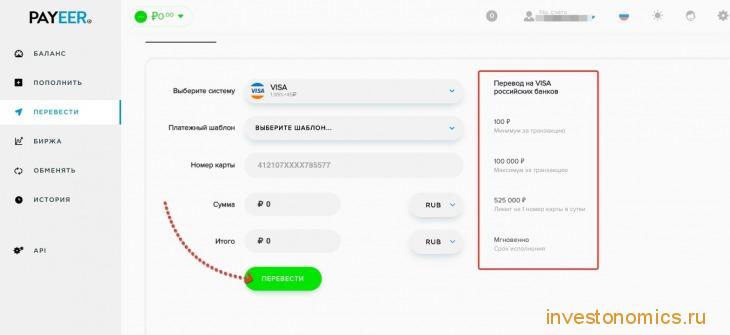

Выводим деньги с кошелька

Есть разные способы вывести деньги с электронного кошелька: на банковский счет или карту VISA/MasterCard, на другой электронный кошелек, на счет мобильного оператора и тд.

Для вывода в личном кабинете выбираем закладку Перевести.

Дальше все просто:

- Выбираем систему, куда переводим средства;

- Вводим номер счета, e-mail или телефон;

- Указываем сумму перевода, после чего система выдает итоговую сумму с учетом комиссии;

- Если все устраивает, жмем Перевести.

Как вывести с Payeer на карту VISA

Резюме

Платежные электронные кошельки – это инструмент будущего, которое уже наступило. Все движется к тому, чтобы мы как можно меньше пользовались бумажными и металлическими деньгами и все больше двигались в сторону денежной цифровизации. При этом в Беларуси на данный момент легко и комфортно пользоваться далеко не всеми электронными кошельками.

Наиболее широкий функционал и доступность – у сервисов Яндекс.Деньги, WebMoney и QIWI. Перед регистрацией обязательно подумайте, для каких целей вам нужен этот платежный инструмент и какие операции вы собираетесь проводить с его участием

Выбирайте ту систему, с которой именно вам будет удобнее работать, обращайте внимание на возможную потребность вывода наличных средств и комиссию при различных операциях. Быстрых и безопасных вам платежей!

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Выбираем анонимные кошельки без идентификации личности

С 2021 года анонимные электронные кошельки в РФ запрещены, но всё же некоторые из них дают возможность работать анонимно:

- Payeer – практически без ограничений.

- Perfect Money – без верификации незначительные ограничения, а также выше комиссия на внутренние переводы.

- AdvCash – можно использовать без верификации, но будут очень низкие лимиты на операции в месяц.

- FKWallet – анонимный мультивалютный электронный кошелек.

Совет: при использовании анонимных электронных кошельков следует учитывать, что многие из них – оффшорные и не имеют никаких обязательств перед гражданами России, поэтому не стоит в них долго хранить большие суммы денег и использовать только при необходимости.

Достоинства и недостатки электронного кошелька

Основные достоинства электронных кошельков

- Простота и доступность в регистрации такого кошелька. Чтобы зарегистрироваться в системе необходимо просто указать сведения по определенной форме, кроме того имеются различные инструкции по регистрации кошелька.

- Упрошенная до минимума процедура пополнения счета или снятия денежных средств. Это можно сделать либо через платежные терминалы, либо переводом с банковской карты, либо в отделениях банка, которые сотрудничают с подобной платежной системой.

- Система оплаты покупок и услуг посредством электронного кошелька имеет очень большое распространение, поэтому можно оплатить практически любые покупки. Оплачивать покупки можно не выходя из дома.

- За обслуживание подобных кошельков не взимаются никакие комиссии и сборы.

- Дает возможность обмена валюты по курсу, установленному платежной системой.

- Дает возможность совершения моментальных операций.

- Срок использования такой карты неограничен.

Недостатки электронных кошельков

- Все же при большом распространении платежных систем, в некоторых магазинах все же нет возможности оплаты таким способом.

- Если ваш электронный кошелек не привязан к банковской карте, тогда вы сможете пользоваться этим кошельком только при условии доступа к сети Интернет.

- Есть вероятность взлома таких кошельков мошенниками.

- Есть сложности в обналичивании денежных средств из таких кошельков.

- Сложно восстановить профиль кошелька при его утере.

- Электронные деньги проще тратить. Это находится на психологическом уровне. Мы не держим в руках реальных денег, не ощущаем их вес, поэтому расстаемся с ними без сожаления.

Что такое электронный кошелек?

Электронный кошелек — это инструмент для хранения денежных средств в электронном формате. Электронные деньги размещаются на балансе оператора, который предоставляет возможность создать электронный кошелек и пользоваться электронными деньгами по своему усмотрению: оплачивать ими покупки, переводить другим владельцам кошельков внутри системы, выводить деньги за пределы системы, например, переводить на банковскую карту или электронный кошелек другого оператора.

В зависимости от выбора платежной системы пользователь может открыть счет в рублях, евро, долларах или другой валюте, предложенной оператором. Некоторые системы предлагают возможность открыть несколько счетов в разных валютах в формате одного электронного кошелька.

Электронные средства на кошельке — это те же деньги, но в интернете, где и осуществляется их оборот по усмотрению владельца кошелька.

Не стоит забывать, что у каждой платежной системы есть комиссии за разные операции (переводы с кошелька на карту, между кошельками внутри системы, на кошелек другого оператора и т.п.)

Почему трудно достигнуть анонимности?

Неплохую анонимность можно обеспечить собственными силами, если пользоваться «классикой» типа Bitcoin Core или Armory. Проблема в том, что эти кошельки нуждаются в полном блокчейне весом 150Гб для совершения любых операций. А еще BTC на счету тоже должны быть анонимны — куплены на бирже без подтверждения личности за деньги, которые нельзя связать с конкретным человеком.

Анонимный кошелек решит эти проблемы, предоставляя возможность покупать, принимать и отсылать биткоины, идентифицируя пользователя только по логину и паролю. Для использования биржи можно зарегистрировать чистую почту и чистый аккаунт в какой-либо электронной платежной системе. Дальше надо только пополнить счет на бирже, купить крипту и ждать момента, когда будет выгодно её продать.

Какие бывают виды электронных кошельков

Есть ЭК, которыми удобно пользоваться внутри страны, есть международные платежные сервисы. Ещё один критерий различия – валюта, которую поддерживает ЭК.

Рассмотрим основные разновидности.

1) Мультивалютные

В таких кошельках вы имеете право хранить несколько валют одновременно или конвертировать одни деньги в другие. Типичные примеры – WebMoney, OkPay.

Мультивалютные сервисы удобны, но при этом преследуют свою выгоду. При обмене одних денег на другие ЭПС удерживает комиссию – небольшую, но при частых обменах потери весьма ощутимы.

2) Поддерживающие одну валюту

Кошельки, которые поддерживают только одну валюту, удобны для тех, кому обменивать деньги ни к чему.

Сейчас, к примеру, я провожу операции только с рублевой валютой, поэтому мне комфортнее и проще пользоваться сервисом ЯндексДеньги, где используются только рубли и ничего кроме рублей.

3) Накопители

Такие сервисы предназначены не только для хранения, но и для автоматического приёма платежей. Это нужно всем, кто торгует товарами и услугами в интернете.

5 сервисов для подключения онлайн-платежей к сайту самозанятого

Агрегатор — наиболее подходящая платёжная система для сайта для физических лиц, прошедших идентификацию или регистрацию. Она охватывает все категории клиентов, предлагая удобные для них способы оплаты. Рассмотрим несколько таких универсальных сервисов, официально сотрудничающих с самозанятыми.

Самозанятые.рф

Новый сервис (релиз состоялся в 2020 году), который позиционируют как маркетплейс для самозанятых. Одна из возможностей — эквайринг: можно настроить приём платежей на сайте с банковских карт, а также через Apple / Samsung / Google Pay. Из особенностей — автоматическая выдача чеков и регистрация дохода в ФНС. Деньги от клиентов поступают на «Кошелёк». Вывести их можно на личную банковскую карту или счёт в электронной платежной системе.

Плюсы: простая интеграция (в том числе есть модули для CMS), удобное использование, прозрачная статистика, техподдержка 24/7.

Минусы: сервис новый, поэтому не исключены сбои, недоработки функционала и другие характерные недостатки.

PayMaster

Агрегатор, принадлежащий электронной платёжной системе WebMoney. Даёт возможность принимать платежи на банковский счёт самозанятого лица. Также это один из немногих сервисов, сотрудничающий с физлицами: но они могут принимать оплаты только на кошелёк WebMoney. Доступны разные варианты оплаты: с карты, электронного кошелька, мобильного счёта, через салоны связи и т.п.

Плюсы: бесплатное простое подключение, личный кабинет со статистикой и отчётами, ежедневные перечисления средств на личный счёт самозанятого.

Минусы: высокие комиссии за эквайринг.

Яндекс.Касса

Крупный агрегатор недавно открыл подраздел для самозанятых и предлагает официальное подключение: с подписанием договора и перечислением средств на личный счёт физлица. Сервис обрабатывает оплаты с банковских карт и электронных кошельков.

Плюсы: удобное подключение (есть модули для сайтов на CMS), есть функция ручного выставления счетов (подойдёт для продавцов товаров и услуг в соцсетях).

Минусы: есть ограничение на приём платежей с банковских карт — до 100 тыс. рублей в месяц.

Мы писали о возможностях Яндекс.Кассы для самозанятых физлиц.

Специальных условий для самозанятых платежный агрегатор не предлагает. Но есть возможность настроить приём оплаты с выводом средств на электронный кошелёк QIWI физлица.

Плюсы: быстрое подключение, модули для разных CMS.

Минусы: высокая комиссия, ограниченные возможности для вывода.

Мы рассказывали о платёжном агрегаторе Robokassa — его функциях и способах подключения.

PayAnyWay

Платёжная система для сайта, сотрудничающая с самозанятыми физлицами. Обеспечивает приём платежей с банковских карт VISA, MasterCard, Maestro, «Мир».

Плюсы: подходит для самозанятых с собственным сайтом или соцсетями. На сайт можно интегрировать форму оплаты. Также для сайта и любых соцсетей доступна функция онлайн-витрины. Витрину можно встраивать на сайт, а ссылку на неё — отправлять напрямую покупателю. Еще из плюсов: автоматическая регистрация дохода и возможность выбрать, какие платежи регистрировать в ФНС. Позиционируется как платёжная система для физических лиц без комиссии.

Минусы: ограниченный функционал — обработка платежей только с банковских карт.

|

Платёжная система |

Комиссия за транзакцию для самозанятого физлица |

Примечание |

|

Самозанятые.рф |

2 % — за любой перевод на личный счёт мерчанта (т.н. «Кошелёк») |

Отдельно облагается комиссией вывод средств с «Кошелька»:

|

|

PayMaster |

2,95 % — оплата картой 3 % — Сбербанк Онлайн 2 % — WebMoney 3,5 % — Яндекс.Деньги 4,5 % — оплата через салоны связи |

Точную комиссию можно рассчитать в онлайн-калькуляторе сервиса, указав вид деятельности и оборот |

|

Яндекс.Касса |

от 3,5 % за любую транзакцию |

Оплата счёта, выставленного вручную, комиссией не облагается. Её покрывает клиент самозанятого |

|

Robokassa |

от 7 % — оплата картой 9 % — Яндекс.Деньги 6,8 % — QIWI 5-8 % — платёжные терминалы и салоны связи |

Дополнительно нужно платить комиссию за вывод средств с кошелька QIWI на банковскую карту |

|

PayAnyWay |

Для банковских карт VISA, MasterCard, Maestro, МИР комиссия 0 % |

Комиссия за вывод средств на банковскую карту самозанятого — 3,5 % |

Обзоры лучших виртуальных кошельков

Для проведения платежных операций в интернете существует несколько платежных систем.

Как создать электронный кошелёк в WebMoney?

Международная система WebMoney функционирует с 1998 года. «Вебмани» работает с виртуальными денежными единицами, которые соответствуют реальным (WMZ – доллар США, WMR – российский рубль).

Особенности WebMoney

- Пользователю доступны перевод денег на банковский счет, вывод на другие платежные системы, возможность получать средства наличными.

- Можно работать с кошельками на несколько валют, переводить деньги между ними.

Преимущества WebMoney

- Быстрая идентификация – нужно отправить скан или фотографию паспорта, не посещая офис.

- Дополнительные сервисы – долговой, кредитный.

- Возможность получить несколько видов аттестатов, чтобы расширить функционал электронного кошелька.

Как завести электронный кошелёк в «Юмани»?

«Юмани», старое название «Яндекс.Деньги» функционирует на территории РФ. Единственная доступная валюта – рубль, другие не предусмотрены. Виртуальной валютой можно оплачивать коммунальные услуги и покупки в магазинах – у партнеров сервиса комиссия не взимается.

Алгоритм открытия кошелька Yoomoney.

- Зайти на сайт, найти пункт «Открыть кошелек».

- Ввести логин, пароль, актуальный номер телефона. На него придет СМС-сообщение с кодом подтверждения.

Можно создать анонимный кошелек, но он будет функционировать с ограничениями. Пользователю нельзя хранить сумму более 15 000 рублей, все транзакции также будут проводиться с учетом лимита.

Для расширения возможностей нужно пройти идентификацию пользователя – ввести паспортные данные. На их проверку потребуется один рабочий день.

Для ввода средств предоставлены стандартные способы:

- онлайн-пополнение через интернет-банкинг;

- внесение средств через терминал;

- пополнение в банкомате наличными или картой;

- перечисление с кошелька другого пользователя;

- выполнение денежного банковского перевода.

Вывести средства можно следующими способами:

- на банковскую карту российского банка. Комиссия составляет 3 %, еще 15 рублей взимается за услугу. Срок поступления средств – до 3 рабочих дней;

- через систему денежных переводов;

- на расчетную карту «Юмани». Снимать средства можно в любом банкомате, работающем с платежной системой MasterCard. Пластиковую карту выпускают на три года, стоимость – 149 рублей;

- перевод на банковский счет, срок начисления – 3 рабочих дня;

- ускоренный перевод в банки-партнеры. «Я.Деньги» сотрудничает с «Открытием», «Тинькофф», «Альфа-Банком».

Минус «Юмани» – возможность работы только в рублевой валюте.

Как создать кошелёк в QIWI?

Пользоваться международным кошельком от QIWI можно через десктопную версию сайта, мобильное приложение. Кошелек позволяет:

- оплачивать услуги ЖКХ, интернет;

- пополнять счет мобильного телефона;

- расплачиваться за использование онлайн-сервисов;

- открывать собственную карту Visa QIWI Wallet, она привязана к кошельку и номеру телефона;

- работать с четырьмя валютами – рублями, тенге, евро и долларами США;

Пополнить баланс кошелька можно стандартными способами:

- банковской пластиковой картой;

- в терминалах самообслуживания, поддерживающих работу с ЭПС. На территории России их можно найти в супермаркетах, торговых центрах;

- в банкоматах – пластиковой картой или наличными;

- через интернет-банкинг;

- платежным поручением;

- в салонах мобильной связи;

- через другие электронные кошельки;

- системой банковских переводов;

- перевести средства со счета мобильного телефона.

Вывести финансы с QIWI можно следующими способами:

- на банковский счет или карту. Комиссия – 1,5 % и 2 % соответственно. Действует ограничение – до 15 000 рублей;

- наличными – используется система банковских переводов;

- «Почтой России» – почтовый перевод средств;

- перевод на пластиковую карту с платежной системой Visa QIWI, которую могут оформить все клиенты ЭПС.

Ввод средств на кошелек производится через банковскую карту или обменные пункты. Выводить можно на пластиковые карты с платежными системами American Express, Visa, MasterCard, Discover.

Зачем нужен электронный кошелек?

Кошелек намного проще, чем банковская карта. Что бы его открыть, не нужны никакие документы, подписи и прочее. Открывается он так же быстро (онлайн за минуту). Нужно только ввести в форму свои контактные данные, такие как емайл (возможно телефон).

Комиссия будет на много ниже чем в банках, а переводы осуществляются мгновенно. Допустим, вы выполнили, какую-то услугу в интернете (решили задание) и хотите получить оплату. Банковский перевод, возможно, придется ждать не один час, а перевод с электронного кошелька поступит сразу.

Использовать его довольно легко нужно ввести только номер кошелька и не нужно светить данные своей банковской или кредитной карты в интернете.

Для покупки криптовалюты тоже пригодиться такой кошель. Тут электронный кошелек просто необходим.

Сейчас все интернет магазины используют электронные кошельки. Хотите быстро купить товар и не ждать пока дойдут деньги до продавца, или же купить товар с анонимного счета, или боитесь за свою основную банковскую карту. Всегда вам пригодиться электронный кошелек. А еще онлайн кошельки бесплатны в обслуживании. Так что вы ничего не теряете это точно.

Кому может быть особенно полезен электронный онлайн кошелек:

Фрилансерам (дизайнерам, переводчикам, копирайтерам и т.д.). Чтобы быстро получать оплату за работу в интернете.

Бизнесменам. Бизнес постепенно переходит в интернет. Это владельцы интернет магазинов, блогов, сайтов и прочих предпринимателей.

Покупателям. Сейчас существует множество интернет магазинов, где купить товар будет выгоднее, чем в обычном магазине.

Маркетологам, таргетологам и всем кто зарабатывает в интернете на партнерских программах и своих услугах.

Игрокам

Неважно как вы развлекаетесь в интернете. Онлайн игры, казино, лотереи, ставки на спорт и прочее

Везде вам нужен кошелек.

Короче, каждому у кого есть дома компьютер и доступ к интернету.

Зачем нужен электронный кошелек

Как видно из нашего определения, у него две основные функции: хранение виртуальных денег и проведение платежей. Деньги хранятся без начисления процентов (за исключением отдельных платежных систем, производящих такие начисления на остаток средств после проведения определенных операций).

Пользуются им прежде всего фрилансеры, получающие гонорар от заказчиков через электронные платежные сервисы, например, Вебмани. Делать это выгодно по ряду причин:

- комиссионные ниже, чем при перечислении на пластик;

- перевод осуществляется быстро;

- безопасность, а в ряде случаев и конфиденциальность операции.

Электронные кошельки активно используют и те, кто занимается обменом криптовалюты. Поступления от рекламы, которая размещается на сайтах, как правило, приходят к их владельцам на указанный ими цифровой кошелек. При этом, заработанные виртуальные средства легко можно вывести с кошелька и обменять на реальные деньги.

Создание электронного накопителя проще и не занимает столько времени, как открытие счета в банке или получение карты.

Что такое электронный кошелек?

Электронный кошелек – это сервис для работы с электронными деньгами. Электронные деньги – это стандартные денежные средства, которые были положены на открытый счет в электронной платежной системе и используются для покупок в интернете или оплаты услуг не выходя из дома.

Электронный кошелек можно сравнить с банковской картой – ею производят безналичные расчеты с применением специальных терминалов и дополнительной аппаратуры. Деньги с электронных кошельков переводят аналогичным образом.

Предназначение электронного кошелька представляется следующими факторами:

-

Защита банковской карточки – можно перевести деньги с банковской карточки на электронный кошелек и производить платежи только с него. Таким образом данные кредитки не будут внесены в интернет- браузер, что защитит ее от мошенников.

-

Простота оплаты услуг или приобретения товара – при отсутствии карточки на руках и незнании номера, кода CVV произвести операцию невозможно. Решить проблему можно регистрацией электронного кошелька.

-

Работа в интернете – в большинстве случаев работа на площадках оплачивается путем перевода денег на электронный кошелек.

-

Необходимость быстрого перевода денежных средств – зачастую банковские операции проверяются в течение нескольких часов и даже дней. Если требуется быстрая отправка денежных средств, рекомендуется воспользоваться электронным кошельком.

Это только малая часть всех возможностей, которые предоставляют электронные платежные системы. Подробнее можно узнать, изучив все преимущества и недостатки.

Сравнение с банковской картой

Если пользователь собирается сделать электронный кошелёк своим основным финансовым инструментом, нужно исследовать такие моменты:

- предлагаемый функционал;

- лимиты по расходованию денежных средств;

- возможность получения физического носителя – карты;

- варианты обналичивания;

- тарификация по тем или иным операциям – в частности по обналичиванию.

Уже упомянутые выше Киви, Яндекс.Деньги и Вебмани позволяют оплатить мобильную связь, ЖКХ, штрафы, налоговые сборы, услуги интернет-провайдера, ТВ и т.д. В случае с этими ПС доступны и переводы.

Однако есть и отличия. ЯД и Киви предлагают опцию выпуска пластиковой карты, которая прикрепляется к кошельку и может быть использована при оплате покупок в обычных магазинах. У Вебмани такой возможности нет.

Это всё – лишь примеры. В полной мере картину можно представить, лишь когда Вы изучите электронный кошелёк. Но помните, что неправильный выбор может поставить Вас в неловкое положение: например, можно столкнуться с каким-то лимитами по переводу денег.

ТОП-5 электронных кошельков в России

На территории РФ действуют десятки ЭПС, хороших и разных.

Но особой популярностью пользуется эта пятёрка.

1) Qiwi

Простая регистрация по номеру телефона, мгновенные платежи в интернете, удобные способы пополнения через терминалы или банковский счет, понятный интерфейс и множество полезных опций для пользователя.

Хотите воспользоваться дополнительными преимуществами системы – закажите пластиковую карту Qiwi Wallet и платите в интернете и оффлайн с её помощью.

2) Яндекс.Деньги

Надёжная и популярная в России ЭПС. Клиентам доступны аккаунты 3 уровней – Анонимный, Именной, Идентифицированный. Доступные максимальные суммы для хранения на счету – от 15 000 до 500 000 рублей.

3) WebMoney

Старейший платежный сервис в Рунете. Для некоторых стран (Украина) – единственная доступная система интернет-расчетов в рублях. Открывайте счета в рублях, гривнах, долларах, биткоинах, даже в золоте.

Регистрация занимает гораздо больше времени, чем в других сервисах поскольку пунктик WM – забота о безопасности клиента. Иногда даже излишняя. Для идентификации нужны не только пароли, но и файлы ключей, которые надо хранить на компьютере под семью замками или на флешке.

4) PayPal

Крупнейшая международная компания. Если покупаете одежду, технику и прочие товары на зарубежных сайтах (иБэй, Амазон, АлиЭкспресс), такой ЭК вам понадобится в обязательном порядке.

5) Perfect Money

Ещё одна универсальная платформа. Работает с 2007 года. Высокий уровень защиты, удобные версии для телефонных ОС, мгновенные платежи по всему миру. Подходят для инвестиционной деятельности и участия в высокорисковых хайп-проектах.

Сравнительная таблица платежных компаний:

Заключение

Электронный кошелек должен иметь каждый цивилизованный человек. Иногда это самый удобный и быстрый способ оплатить услуги, покупки, счета и штрафы в интернете.

Выбирая ЭК, основывайтесь на личной выгоде и комфорте. Есть ЭПС, которые больше подходят для рублевых транзакций, есть мультивалютные и долларовые.

Желаем вам много денег на счету независимо от выбранной системы хранения! Делитесь опытом, историями из жизни, комментариями и отзывами. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Вывод с кошельков

Часто меня спрашивают, как вывести уже имеющиеся деньги? Если нужно обменять биткоины на фиатные деньги, проще всего — воспользоваться услугами биржи или кошелька, где вы держите биткоины. Большинство бирж поддерживают прямые переводы на банковские карты, комиссия на вывод составит 1-3%. Если биржа не поддерживает прямой вывод (Binance), придётся пользоваться дополнительным кошельком или обменником.

Чтобы выбрать лучший обменник, идем на Bestchange, в левом столбце выбираем BTC, в правом — нужную нам валюту и платёжную систему. Комиссия на вывод будет такой же, как на ввод, в районе 3-8%. Можно найти прямой перевод денег на карту, но там точно придется указывать ФИО.

Отдельные сервисы предлагают выпустить пластиковую или виртуальную карту с привязкой к Биткоин-кошельку. Удобно — можно рассчитываться в магазинах, перевести деньги на другую карту или снять в любом банкомате. При совершении операции биткоины будут автоматически конвертированы в доллары. Минус — ограничение операций, если вы не подтвердили личность. Например, сервисы устанавливают лимит на онлайн-покупки, суммы переводов, снятие наличных или вообще лимит средств на карте. Читайте, какую дебетовую карту лучше оформить, чтобы узнать обо всех нюансах.