Анализ себестоимости

Содержание:

Система учета торгового предприятия

Конфигурация предназначена для организаций, осуществляющих закупку и поставки продукции, например, мясоперерабатывающей отрасли и не только. Также возможно использование компаниями, производящими собственную продукцию. Реализовано ведение нескольких организаций, филиалов и складов продукции. Предусмотрено формирование печатных форм документов, разделение сотрудников по должностям (менеджер, управляющий, юрист, аудитор, бухгалтер, директор и администратор), учет взаиморасчетов с клиентами, перевозчиками и менеджерами, хранение сканов документов в электронном виде. Гибкая система ценообразования и начисления заработной платы персоналу.

10000 руб.

Статьи затрат себестоимости: классификация по элементам

Себестоимость собирается по элементам затрат, т. е. все расходы строго сортируются по направленности:

• материальные затраты, т. е. закупаемые сырье, полуфабрикаты, комплектующие материалы, энергоресурсы и др.: сумму этих расходов уменьшают на стоимость возвратных отходов, возникающих, например, при реконструкции или ремонтных работах;

• оплата труда персонала;

• страховые взносы во внебюджетные фонды (ПФР, ФСС, ФОМС), начисляемые по установленным законодательно нормативам от общего фонда зарплаты;

• износ (амортизация) основных фондов;

• затраты по капремонту и техническому перевооружению производства;

• прочие расходы – оплата командировок, банковских услуг, расходы на рекламу, представительские и другие расходы.

Статьи затрат себестоимости по элементам служат для общего анализа деятельности и последующих выводов руководства компании при принятии решений по обоснованию инвестиций, а вот расчет потребности материалов, разработка смет и другой технической документации потребуют более развернутых сведений.

10.4. Анализ прямых материальных и трудовых затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис. 10.4.

Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции:

МЗ = Σ(VBПi · УДi · УРi · ЦМi)

Сумма материальных затрат на выпуск от ельных из елий зависит от тех же факторов, кроме структуры производства продукции:

МЗi = Σ(VВПi · УРi · ЦМi)

где УРi — удельный расход i-го материала;

ЦМi — средняя цена i-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

ΔМЗi = ΔУРi · ЦМплi · VВПфi

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

где ЦМi — изменение средней цены i-гo вида или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

где ΔУР — изменение нормы расхода в связи с заменой материала;

ΔУР1 — расход материала после замены;

ЦМ — цена заменяемого материала;

ΔЦМ — изменение цены в связи с заменой материала.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

В ходе дальнейшего анализа переходят к изучению затрат по статье «Заработная плата», т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис. 10.5.

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

- по плану: ЗПпл = Σ(VВПплi · УТЕплi · ОТплi)$

- по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре: ЗПусл1 = Σ(VВПплi · УТЕплi · ОТплi) · Кпп;

- по плановому уровню затрат на фактический выпуск продукции: ЗПусл2 = Σ(VВПфi · УТЕплi · ОТплi);

- фактически при плановом уровне оплаты труда: ЗПусл3 = Σ(VВПфi · УТЕплi · ОТплi);

- фактически: ЗПф = Σ(VВПфi · УТЕфi · ОТфi).

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

iiii

Прочие затраты

Не все расходы можно отнести к одной из названных групп, но и создавать ради одной статьи отдельный элемент затрат тоже бессмысленно. Поэтому выделяют категорию прочих расходов, среди которых:

- обязательные платежи в бюджет и внебюджетные фонды (за исключением названных ФСС, ФФОМС, ПФ);

- страховые взносы;

- оплата различных услуг, процентных ставок за займы;

- материальные поощрения за рационализаторские идеи;

- потери от брака;

- рекламные расходы и прочие затраты, непосредственно относящиеся к себестоимости продукции.

Как видно из списка, производство изделий влечет за собой множество издержек, которые должны быть возмещены предприятию. Чтобы «окупить» производственные затраты, и формируется себестоимость. Это тот минимум средств, который должна получить организация. Иначе смысл предпринимательства отсутствует.

Элементы статей затрат группируются в производственной смете. Ее используют для вычисления себестоимости изготовленных и проданных товаров. Однако этот документ не позволяет узнать себестоимость единицы конкретного вида продукции, а лишь дает представление о средних затратах на рубль произведенных товаров.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции);

- прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики.

Среди производственных затрат к косвенным можно отнести вспомогательные материалы и комплектующие изделия, расходы на оплату труда вспомогательных рабочих, наладчиков, ремонтников, оплату отпусков, доплату за сверхурочную работу, оплату времени простоя, расходы на содержание цехового оборудования и зданий, на страхование имущества и т.д.

Подчеркнем – косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство»

А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции);

- накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции.

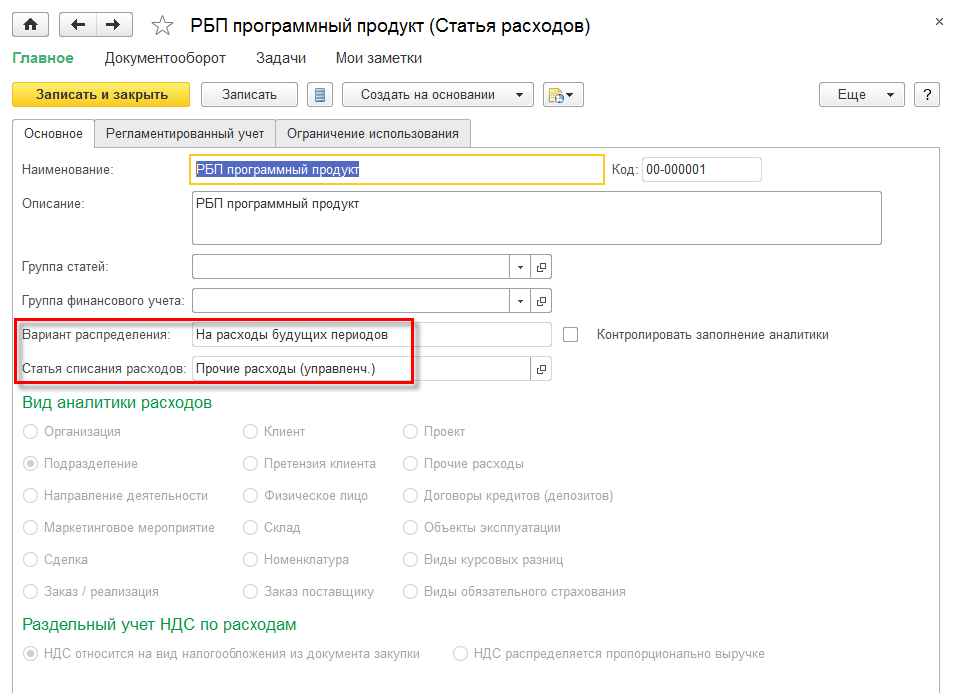

Распределения на расходы будущих периодов

Благодаря прикладному решению можно учесть затраты, включение которых в состав себестоимости отсрочено во времени (планируется в будущем).

Суммы затрат будущих периодов возникают в разрезе различных видов аналитик расходов (Организация,Склад,Направление деятельности,Номенклатураи пр.).

Данному варианту распределения соответствует статья списания расходов, по которой отложенные во времени расходы переносятся на объекты учёта затрат, непосредственно принимающие участие в формировании себестоимости товаров. Обычно это статья расходов с вариантом распределенияНа направления деятельности.

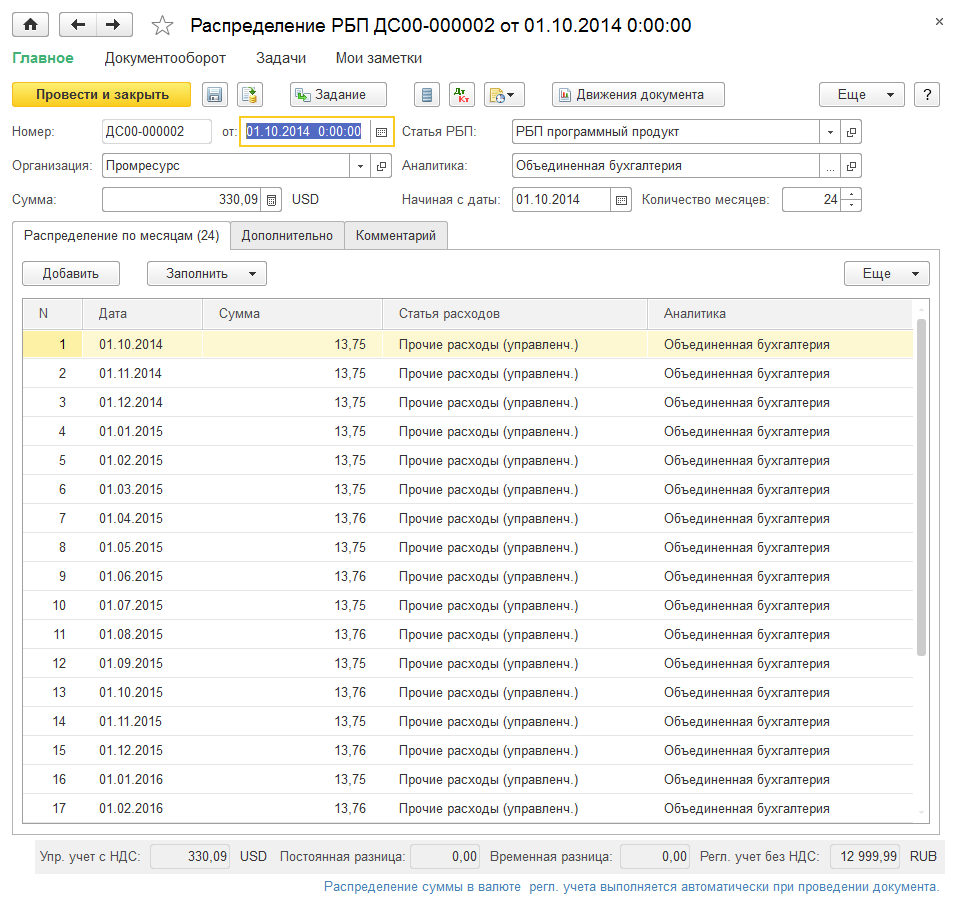

Распределение затрат на расходы будущих периодов осуществляют в документеРаспределение расходов будущих периодов. Распределяют сумму затрат по указанному количеству периодов.

Распределение постатейных затрат

Постатейные расходы используют в учете затрат, распределяемых только в суммовом выражении.

Чтобы отразить постатейные затраты компании используют единый механизм статей расходов.

Предусмотренные различные варианты распределения постатейных затрат определяют экономический смысл использования расходов, которые зарегистрированы по одной из следующих статей:

- себестоимость товара,

- направление деятельности,

- расходы будущих периодов,

- производственные расходы,

- внеоборотные активы.

Каждому варианту распределения постатейных расходов соответствует свой порядок распределения.

Что отражается в бухучете производства

Чтобы зафиксировать динамику процесса производства, бухгалтеру следует учитывать:

- расходы, возникающие в процессе изготовления готового продукта;

- средства, затраченные на уже готовые изделия и на те товары, производство которых еще не завершено;

- сумму всех ресурсов на создание продукции;

- колебания себестоимости, факторы ее роста и возможности понижения.

Как отразить в учете организации-подрядчика производство на давальческой основе подакцизной продукции и ее передачу заказчику?

Формы производственных затрат

Затраты на производство – это те издержки, которые несет предприятие в ходе преобразования сырья в продукцию. Учитываются все проявления этих издержек:

- материальные;

- финансовые;

- ресурсные.

Вопрос: Как отразить в бухгалтерском учете и бухгалтерской отчетности организации (ООО) исправление допущенной в 2019 г. существенной ошибки, которая выявлена в декабре 2020 г.? В ноябре 2019 г. организация произвела продукцию и в том же месяце ее реализовала. Фактическая себестоимость использованного в производстве сырья в бухгалтерском учете (составляет 600 000 руб., равна стоимости его приобретения в налоговом учете) по вине бухгалтера организации ошибочно не была списана на затраты производства и в себестоимость продаж, а также не была учтена в целях налогообложения прибыли.Посмотреть ответ

Фактически данные затраты представляют собой один или сразу оба варианта движения денежных (иногда неденежных) средств:

- выплата третьим лицам;

- увеличение обязательств перед контрагентами.

Классификация производственных издержек

Разделение затрат обусловлено разным подходом к их учету:

- Постоянные (накладные) и переменные издержки – характеризуют отношение расходов к процессу производства. Первые связаны с организацией процесса выпуска продукции, они не изменяются, даже если объемы товаров растут. Вторая группа обеспечивает сам процесс производства – закупку сырья и оплату рабочей силы, поэтому эта часть затрат подвержена динамике.

- Прямые и косвенные издержки связаны с отнесением расходов на себестоимость. Первые включаются в нее непосредственно, отражая связь с выпуском каждой отдельной единицы (например, стоимость материалов). Вторые распределяются сразу на несколько видов продукции, их нужно включать в себестоимость в рамках принятой на предприятии методики.

Что входит в производственные затраты

Перечислим основные позиции расходов предприятия на создание продукции, которые обязательно должны быть отражены в учете:

- зарплата персоналу – рабочему, обслуживающему, управленческому;

- стоимость предметов труда, которые были затрачены на производство и хознужды;

- амортизация оборудования, а также помещений, хозяйственного инвентаря и др..

ОБРАТИТЕ ВНИМАНИЕ! В этих расходах часть входит в себестоимость непосредственно (прямые издержки), а часть распределяется косвенно

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Общие принципы формирования издержек в сельском хозяйстве

Производство и реализация любого продукта, включая услуги, работы, позволяют говорить о едином перечне экономически однородных издержек: материальные расходы, затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, прочие затраты. Они дают возможность оценить производство в целом по ряду показателей, например, увеличение (уменьшение) удельного веса заработной платы, амортизации и ряд других.

Для аграрной компании такие укрупненные категории недостаточны. Как правило, речь здесь идет о нескольких видах производств, а в рамках одного производства – о нескольких видах деятельности.

Каким образом проводится учет расходов на обучение члена КФХ?

В структуре аграрных издержек прежде всего учитываются виды производств и хозяйств:

- основное;

- вспомогательное;

- обслуживающее.

Каждая категория содержит в себе названную выше общую структуру.

Как вести учет расходов сельхозпредприятий на доставку работников к месту работы?

Основным, в зависимости от выбранных направлений работы фирмы, могут быть:

- растениеводство;

- животноводство;

- промышленное производство, переработка.

К вспомогательным традиционно относят реммастерские, транспортные цеха, тарные цеха, котельные, иные объекты, обеспечивающие производственные нужды. Обслуживающие производства– это структуры, относящиеся к бытовым нуждам работников, например, столовая, баня, если они выделены в отдельное подразделение.

Далее затраты группируют по месту, где они возникли: по каждой бригаде, ферме, участку. Крупные объекты учитывают на выделенных счетах и субсчетах. Целесообразно при этом использовать план счетов, адаптированный для сельского хозяйства (Приказ Минсельхоза №654 от 13/06/01).

Эти учетные объекты делятся в дальнейшем на простые, состоящие из одного элемента. Важнейшая группировка — по видам продукции (одна культура, один вид животного, один вид работ). Её основная цель – исчисление себестоимости и выявление резервов сокращения расходов. Например, в семеноводстве может рассчитываться себестоимость семян определенного сорта, в рыбоводстве – выращивание вида рыб до момента продажи. Это объекты аналитического учета. Соответствующие счета БУ должны прописываться в рабочем плане счетов.

Себестоимость представляет собой сумму всех видов ресурсов: трудовых, материальных, энергетических, которые распределены по статьям затрат. Единицу калькуляции определяет вид продукции (1 центнер зерна, 1 голова приплода и др.).

При подсчете себестоимости продукцию разделяют на основную, сопряженную и побочную. Основу составляет продукция, для получения которой запущено данное производство. Побочный продукт вырабатывается одновременно с основным, имея при этом второстепенное значение. Если в ходе производства получаются два и более основных продукта, они считаются сопряженными. Пример: в молочном животноводстве основная продукция – молоко, сопряженная – приплод, а побочная – шкуры животных после забоя, навоз.

Кстати говоря! Навоз можно использовать, только если фирма соблюдает технологию обращения с такими отходами и имеет разработанные в соответствии с законодательством техусловия и регламенты.

Классификация затрат по элементам

Бухгалтерский учет рассматривает составляющие себестоимости для каждого вида продукции отдельно. Экономический анализ же смотрит на картину в целом. Элементы затрат для него – это однородные группы расходов, которые образуются в общем у предприятия вне зависимости от того, в какой мере они относятся к той или иной продукции. Данные о каждом из них позволяют руководству понять, какая статья затрат отнимает больше всего средств у организации и наиболее весомо влияет на себестоимость. Здесь не будет четких разграничений между, например, заработной платой работника основного цеха и вспомогательного. С точки зрения экономики, в совокупности они составляют один из элементов затрат.

Группировка затрат по элементам используется в любой организации, независимо от вида деятельности и их правового уклада. Цель такой градации – объединить воедино состав расходов, которые будут образовывать себестоимость. Соблюдая признак однородности, затраты разделяют на следующие элементы:

- материальные (без учета возвратных отходов);

- заработная плата;

- социальные выплаты;

- амортизация ОС и НМА;

- иные затраты.

Таким образом, существует пять однородных групп затрат, которые участвуют в формировании себестоимости любой продукции на каждом предприятии.

Принципы формирования затрат в бухгалтерском учете

Нормативные акты согласно, которых классифицируются и формируются затраты в бухгалтерском учете:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

На практике выделяют два подхода к формированию учета статей затрат, а именно бухгалтерский и налоговый. Но в данной статье будем рассматривать только бухгалтерский подход.

Согласно ПБУ №10/99 все имеющиеся затраты предприятия делятся на две группировки это:

- затраты, которые связаны с основной деятельность предприятия;

- затраты, которые не относятся к обычной деятельности предприятия, то есть можно сказать прочие расходы.

- расходы связанные с приобретением ТМЦ, которые непосредственно связаны с основной деятельностью предприятия;

- производственные расходы;

- коммерческие расходы;

- управленческие расходы.

Производственные расходы, которые непосредственно связаны с приобретением сырья, материалов, товаров, запасных частей в обязательном порядке включаются в себестоимость

Так же, согласно п. 8 ПБУ №10/99 имеются элементы, по которым происходит группировка расходов, связанных с основной деятельностью предприятия, а именно:

- затраты связанные с приобретением материалов, их доставкой, а так же хранением;

- расходы, связанные с оплатой труда рабочего персонала;

- расходы, направленные на социальное и пенсионное обеспечение работников предприятия;

- амортизация основных средств;

- а так же прочие расходы.

В случаи, группировки элементов затрат регулируется на законодательном уровне, тогда предприятие должно самостоятельно делать разбивку затрат по статьям согласно своим потребностям в управленческом учете.

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).