Что такое банковский депозит?

Содержание:

Открытие депозита — 4 основных этапа

Открытие депозита происходит в несколько этапов:

- подбор банка или другой финансовой организации;

- определение программы;

- заключение соглашения;

- внесение средств на счет и подтверждение об его открытии.

Выбор кредитной организации

Финансовое учреждение выбирается с учетом следующих критериев:

- Уровень доступности компании. Оптимально выбрать банк с офисами в пешей доступности. В организации должна быть предусмотрена возможность совершать операции по вложенным накоплениям в режиме онлайн.

- Степень надежности банка. Рейтинг финансовой компании проверяется в открытых источниках.

- Рекомендуется ознакомиться с отзывами клиентов в интернет-источниках.

Выбор программы депозитного вклада

На следующем этапе подбирается программа. Банки предлагают ознакомиться с условиями на официальных сайтах, выполнить расчеты с помощью специальных калькуляторов.

Основные параметры для анализа:

- годовой процент;

- наличие капитализации;

- периодичность начислений;

- возможности пополнять и снимать сбережения;

- условия при прекращении соглашения раньше указанного срока.

Важно оценить параметры комплексно и проконсультироваться со специалистами банка

Заключение договора

Договор заключается по стандартной схеме. Потребуется предъявить паспорт и заполнить карточку с образцами подписей. Специалисты могут потребовать другие бумаги (свидетельства, справки о доходах, пенсионное удостоверение и т.д.). Перед подписанием договора требуется изучить текст соглашения с банком.

Необходимо проверить:

- сумму;

- период действия;

- годовую ставку;

- дополнительные условия.

Экземпляры договора подписываются двумя сторонами. При оформлении в онлайн-режиме экземпляр соглашения будет направлен на электронный ящик.

Пополнение и получение подтверждения об открытии

После подписания соглашения клиент перечисляет деньги в кассу банка и получает приходный ордер со штампом организации и подписью специалиста. К депозиту будет выдана карточка, после подключения онлайн-банка можно выполнять финансовые операции без посещения отделения.

Какие операции можно проводить по текущему счету?

Физическое лицо может совершать абсолютно любые операции по текущему счету, кроме связанных с предпринимательской деятельностью. Граждане открывают его с различными целями, но это никак не ограничивает список проводимых операций по нему. Каждый владелец текущего счета может:

- пополнять счет посредством банкомата, в кассах обслуживающего или любого другого банка (разница между способами заключается в комиссии);

- снимать деньги посредством банкоматов, если привязать к реквизиту дебетовую банковскую карту, а также в кассе обслуживающего банка;

- совершать переводы с текущего счета на банковские карты и счета граждан, а также юридических лиц;

- оплачивать налоги, штрафы, коммунальные платежи, государственные пошлины и так далее;

- открывать дополнительно к основному счету накопительный, который позволяет получать прибыль (на вложенные средства начисляется определенный процент).

Текущий счет нельзя использовать для взаиморасчетов в целях ведения бизнеса, например, принимать платежи за поставку товаров. Он не может быть оформлен юридическим лицом, например, товариществом с ограниченной ответственностью либо акционерным обществом.

Депозитный счет от физического лица – что это значит?

Депозитный счет – счет, открываемый с определенными условиями на установленный договором с банком срок для получения доходов в виде процентов. На величины процентной савки влияют:

- срок вклада;

- сумма;

- валюта.

Плюсы депозита

Открывать такой счет стоит, когда в наличии есть накопленная сумма денег и вы уверены, что в ближайшие полгода или год вы не будете снимать их. Только в этом случае деньги будут работать на вас.

Повышенный процент пронесет владельцу счета доход, который так же будет зависеть от вложенной суммы.

В любом случае, деньги определённые в банк под проценты приносят больше пользы, чем наличные, хранящиеся в шкатулке.

Вы можете спланировать свой доход, зная сумму, срок размещения и процент по вкладу. Если не знаете, как посчитать самостоятельно, обратитесь к сотрудникам банка – они с радостью вам помогут. Можно воспользоваться калькулятором вкладов на сайте.

Ранее срока, установленного банком, деньги снять нельзя, так как сделав это, потеряете проценты и польза от вклада сведется к нулю. Так депозитный счет отделен от собственных средств, деньги с него нельзя потратить на бытовые нужды.

Особенности вклада

Банки с радостью открывают такие вклады, как в рублевом эквиваленте, так и в иностранной валюте. Хранение ценностей в банковской ячейке является депозитарием, что в сущности одно и то же, только доход вы получаете с хранения драгоценных металлов или украшений.

Для открытия вклада необходимо внести на счет определенную сумму. Для некоторых вкладов предусмотрен минимальный порог. Однако его может и не быть.

Чем меньше минимальный порог, тем ниже соответственно процент по вкладу. Для начала на счет вносятся наличные – через банкомат или кассу банка.

До заключения договора банк обязан предоставить клиенту полную информацию о продукте. В зависимости от условий вклад может быть фиксированным или пополняемым.

Приятный бонус

Вклады застрахованы. Страховая сумма, установленная государством составляет 1 400 000 рублей.

https://youtube.com/watch?v=VQTNpO3L3Q8

То есть, при наступлении страхового случая банк вернет вам всю сумму, если она меньше или равна страховой.

При хранении крупных сумм целесообразно разбить их на несколько частей и открыть вклады в разных банках. Уверенность в сохранности ваших средств ещё один стимул к открытию депозитного счета.

Банки предусмотрели условия вкладов, предусматривающие пополнение счета. Однако снимать деньги до окончания утвержденного срока всё равно нельзя.

Несмотря на это ограничение, можно увеличить сумму выплат, пополняя вклад или применив капитализацию.

Эта система означает, что процент, полученный за каждый месяц приплюсовывается к основной сумме и проценты начисляются уже на полученный итог.

Можно отказаться от капитализации и получать начисляемые проценты ежемесячно. Эту опцию стоит обдумать заранее, что бы определиться какой вариант для вас удобнее.

Некоторые банки предоставляют вкладчикам возможность увеличить другие банковские продукты, например, используя кредитную карту.

Отличие от других счетов

Текущий счет позволяет снимать деньги на любые цели и любое время. Его использование не ограничено, но и дохода он не приносит. В лучшем случае банк предоставляет для таких счетов самую минимальную ставку.

Есть ещё один минус данного счета – средства на нем не застрахованы, а значит, имеется риск потери сбережений.

Как открыть вклад

Хранение денег на депозите обеспечит вам пассивный доход, придаст уверенности в себе и послужит финансовой подушкой безопасности.

Типы расчетных счетов: что нужно знать?

Р/с открывается с учетом формы правления компании (ИП), имеет индивидуальный номер и предъявляется по факту передачи требуемого пакета бумаг. Все р/с условно делятся:

- По владельцу:

- Для юридических лиц (компаний).

- Для физлиц (ИП).

- По валюте:

Рублевые (в нац. валюте РФ). Применяются для проведения транзакций с субъектами, работающими в юрисдикции России.

Валютные (в дензнаках других стран) — для проведения платежей с компаниями, функционирующими за пределами страны. Доступны р/с в долларах, китайских юанях, евро или тенге.

- По целевому назначению:

Субрасчетные — для отделений организаций, которые находятся в других населенных пунктах, но работают с учетом устава. Такой тип расчетного счета оформляется по месту регистрации.

Временные — вариант, который удобен для ООО в момент регистрации. Цель оформления — сбор учредительных взносов. Вывод денег с таких счетов запрещен.

При выборе банковской услуги стоит знать виды расчетных счетов, особенности их применения и оформления. Аналогичное требование касаются и банковских услуг, которые различаются по тарифам, типам и целевому назначению.

Плюсы и минусы текущего счета

У текущего счета, как и у всех остальных, есть ряд плюсов и минусов.

| Плюсы | Минусы |

| безопасность;

экономия на транзакциях, так как комиссия при осуществлении операций довольно мала или отсутствует; возможность автоматического перевода денег, которую можно настроить; снятие денег в любом отделении банка; возможность использования электронных систем для переводов; анонимность; конфиденциальность. |

большая стоимость оформления;

долгое время, необходимое для обработки запроса и перевода средств; для снятия крупной суммы денег необходимо предупредить сотрудников кредитной организации заранее, так как в кассе может не оказаться необходимой суммы. |

Отличие текущего счета от других

Разница между расчетным и текущим счетами огромна, хотя многие не видят ее. Расчетный актуален только для юридических лиц и индивидуальных предпринимателей, а текущий – для физических. То есть, если вы решили открыть свое дело и обратились в банк для оформления договора, то вам будут предоставлены именно расчетные реквизиты.

По закону физические лица не могут использовать банковские счета для осуществления предпринимательской деятельности. При выявлении банком незаконных операций все средства, находящиеся на счете, будут заблокированы.

От депозитного текущий отличается отсутствием начисления процентов и возможностью снять с него любую сумму в любой момент.

Для удобства пользования текущим счетом к нему может привязываться пластиковая карта, которая облегчит функции снятия, внесения наличных. Тогда он будет текущим и карточным одновременно. За выпуск, обслуживание, подключение сервисов и использование карты может взиматься комиссия.

Поможем найти выгодный кредит:

Частые вопросы

«Счёт карты текущий или депозитный?»

Отличия депозитного и текущего счёта изложены выше. Соответственно, если в банке оформлена только дебетовая или кредитная карта, то имеется лишь текущий счёт. Для открытия дебетового счета нужно либо обратиться в банк с соответствующей просьбой, либо перейти в мобильное приложение и открыть его дистанционно.

«Cберегательный счет — это депозитный или текущий?»

Сберегательный счёт имеет признаки как депозитного, так и текущего счёта. Но так как это счёт предназначен всё-таки для приумножения денежных средств, а не для ежедневного использования, то он всё же является депозитным.

«Кредитный счет — это текущий или депозитный?»

Некоторые банки присоединяют карточный счёт к текущему, что позволяет его применять по операциям с картами как кредитной, так и дебетовой.

«Дебетовый счет — это депозитный или текущий?»

Зачастую дебетовый счёт прикрепляется к текущему, поэтому можно считать, что депозитный — текущий счёт.

«Вклад — это депозитный счет или текущий?»

Вклад — счёт, на котором лежат денежные средства под фиксированный процент на некоторый срок. В течение этого срока использование денег невозможно. Предназначение вклада — приумножение денежных средств. Если смотреть на таблицу, представленную выше, вклад — депозитный счёт.

«Счёт до востребования — это текущий или депозитный?»

На этот счёт так же, как и на вклад, начисляется фиксированный процент. Несмотря на то, что срок хранения жёстко не ограничен, счёт до востребования является депозитным.

«Cчёт-эскроу — текущий или депозитный?»

Эскроу-счет — это специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком. Этот счёт нужен для того, чтобы гарантировать застройщику получение денег, если он в сроки завершит постройку. Если сопоставлять этот вид с текущим или депозитным, то выяснится, что есть сходство с депозитным счётом. Однако в отличие от депозитного счёта на эскроу-счёте деньги заморожены, и на них процент не начисляется. Соответственно, никакой выгоды от этого счёта владелец не получит.

- Отличия Расчетного счета от Корреспондентского

- Расчетный и Лицевой счет: в чем разница, отличия и общее

- Открываем Бюджетный Расчетный счет

Как открыть депозит

Стоит заметить, что открытие депозитных вкладов не занимает много времени. Для этого необходимо:

- определиться с депозитным продуктом;

- посетить отделение банка (некоторые учреждения предлагают провести процедуру онлайн или через инфокиоск);

- предоставить необходимый пакет документов и заполнить заявление;

- подписать договор.

Заявление на открытие депозитного счета

Перед размещением денежных средств на вкладе клиенту предлагают заполнить заявление на открытие депозита. Каждый банк вправе самостоятельно разрабатывать форму данного документа, но в общем она содержит минимум необходимых сведений о клиенте. Подписывается заявление вкладчиком с одной стороны, уполномоченным лицом банка с другой и заверяется печатью.

Документы для открытия депозита

Финансовое учреждение может предъявлять различные требования к вкладчикам. Физлицам нужно лишь предъявить паспорт либо другое удостоверение личности (военный билет, вид на жительство, пенсионное удостоверение и пр.). Юридические лица и ИП предъявляют иные документы для открытия депозитного счета, перечень которых стоит уточнить в финансовом учреждении.

Договор открытия депозитного счета

Размещая деньги с целью извлечения прибыли, клиент заключает с банковским учреждением договор на открытие депозита, где указываются:

- предмет договора;

- обязанности финансового учреждения;

- права и обязанности вкладчика;

- как будут решаться спорные вопросы;

- возможность досрочного расторжения.

Договор определяет взаимоотношения сторон. Там могут быть указаны варианты возможности понижения/повышения процентной ставки, внесения дополнительных взносов, порядок выплаты прибыли и прочее. Если договор заключается в пользу третьего лица (родственник, друг, организация и пр.), то данные выгодоприобретателя вклада обязательно прописываются в документе. Стоит предусмотреть все нюансы и указать их в договоре, поскольку он будет основным документом, если придется разбираться в суде при возникновении спорных ситуаций.

Что такое депозит?

Депозит – это деньги или акции, которые физические или юридические лица передают банку для получения доходов по определенной процентной ставке. Проценты, которые начисляются на сумму депозита, выдает банк, выступающий финансовым посредником между вкладчиками и теми, кто берет деньги в кредит. Алгоритм работы самого банковского учреждения прост:

- На счета банковская организация привлекает денежные средства от физических и юридических лиц.

- Затем банк инвестирует эти средства в различные проекты с условиями срочности, возвратности и оплачиваемости.

- Затем банковская организация отдает часть прибыли в виде процентов лицам, которые вкладывали денежные средства на депозитные счета.

Если в государстве стабильная экономика, то вложение денег в банк на депозитный счет является наименее выгодным способом получить доход по сравнению с различными инвестициями, но при этом и не рискованным.

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

|

Первые 3 цифры номера БСЧ 000.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ |

Определяют категорию БСЧ. Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина. А вот код вида счета 407 — это расчетный СЧ организации |

|

Четвертая и пятая цифры ХХХ.00.ХХХ.Х.ХХХХ.ХХХХХХХ |

Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним. Например, классификация счетов по экономическому содержанию такова:

|

|

Шестой, седьмой и восьмой символы ХХХ.ХХ.000.Х.ХХХХ.ХХХХХХХ |

Обозначают валюту, в которой открывается БСЧ. Например, российские рубли — код 810. Для долларов — шифр 840, для евро — 978 |

|

Девятая цифра ХХХ.ХХ.ХХХ.0.ХХХХ.ХХХХХХХ |

Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ |

|

С 10 по 13 символы ХХХ.ХХ.ХХХ.Х.0000.ХХХХХХХ |

Номер отделения банка, в котором открыт БСЧ |

|

Последние 7 цифр ХХХ.ХХ.ХХХ.Х.ХХХХ.0000000 |

Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России |

Как выбрать подходящий счет для открытия

При выборе типа банковского продукта для открытия необходимо в первую очередь определиться, для чего он нужен. Какие операции планируется совершать с его помощью? И как долго владелец собирается им пользоваться. Текущий счет подойдет для таких целей, как:

- безопасное хранение собственных средств;

- получение переводов, пособий, заработной платы и т. п.;

- оперативное управление деньгами, хранящимися в банке;

- проведение разного рода расходных операций – переводов третьим лицам, оплаты покупок, погашения выставленных счетов и т. д.

Расчетные счета являются одной из разновидностей текущих. Но открывать их могут только юридические лица. Частным клиентам эта услуга недоступна по умолчанию.

Депозитные счета или вклады подойдут гражданам в определенных случаях. А именно:

- безопасное и долговременное хранение средств;

- формирование финансовой подушки;

- защита сбережений от инфляции;

- инвестирование и получение дохода от накоплений.

К банковской карте можно привязать любой из перечисленных выше счетов, или даже несколько продуктов сразу. Это позволит оперативно управлять ими в дистанционном режиме.

Отличия между спецсчетом и расчетником

Как известно, расчетный счет (он же «РКО») предназначен для ведения предпринимательской деятельности. С его помощью отправляются и принимаются платежи от контрагентов согласно заключенным ранее договорам. Все операции при этом происходят в безналичной форме.

Спецсчет и расчетный счет мало чем отличаются между собой. Связано это с тем, что спецсчет – частный случай расчетного счета. Когда сотрудник банка выполняет процедуру по его открытию, он по сути создает расчетный счет с дополнительным функционалом, о котором было написано вначале.

Поэтому специальный счет способен на 100% выполнять те же задачи, что и РКО (оплата налогов, страховых взносов, аренды, получение или перечисление средств за выполненные работы и т.д.).

Несмотря на это, участники закупок не ограничиваются одним только спецсчетом, а пользуются им в связке с РКО. На это есть ряд причин:

- Во-первых, почти у каждой организации и предпринимателя на момент открытия специального счета уже есть РКО.

- Во-вторых, некоторые опасаются, что налоговую инспекцию может не устроить применение спецсчета вместо обычного расчетного.

- В-третьих, за минимальным остатком на спецсчете, необходимым для блокировки, труднее следить, если с него регулярно производятся расходы.

Управление и отслеживание событий также осуществляется с помощью общих инструментов. Это не только интернет-банк, где расчетный и специальный счета расположены рядом в одном списке, но и одинаковые SMS-сообщения о списании или пополнении.

Как выглядит список в Сбербанк Бизнес Онлайн

Также, как и на некоторых тарифах по РКО, на остаток по специальным счетам начисляются ежемесячные проценты.

Открытие текущего счета

Открыть текущий счет в банке довольно просто, и этот процесс схож во всех кредитных организациях. В целом, банковское обслуживание предоставляется всем гражданам, достигшим 14 лет. Но даже в случае, если потенциальный клиент еще не достиг этого возраста, оформление документов и создание учетной записи возможны. Для этого требуется присутствие родителя или опекуна, который даст согласие.

Процедура проста и не занимает много времени. Гражданину необходимо прийти в офис кредитной организации, подойти к менеджеру и заявить о своем желании открыть текущий счет. Ознакомившись с условиями обслуживания и подписав договор, клиент получает все реквизиты и может начать пользование им. Также после оформления договора ему будет предложено:

- Оформление дебетовой карты, так как при ее наличии использование счета упрощается. Услуга может быть как платной, так и бесплатной.

- Подключение интернет-банка для самостоятельного комфортного управления счетом. Опция бесплатна.

- Подключение услуги СМС-информирования. Благодаря этой опции клиент будет получать СМС-сообщения обо всех операциях, переводах и платежах.

Для открытия счета физическому лицу необходимо принести с собой следующую документацию (п. 3.1 инструкции № 153-И):

- паспорт или другой документ, удостоверяющий личность гражданина;

- идентификационный номер налогоплательщика (ИНН);

- карточка с образцами подписей; обычно этот документ можно оформить на месте, в самом банке, но при наличии можно предоставить карточку, заверенную нотариусом (п. 7.9 инструкции № 153-И);

- документ, подтверждающий полномочия на распоряжение средствами на текущих банковских счетах, указанных в карточке гражданина.

Для иностранных граждан или лиц без гражданства необходимо дополнительно приложить следующие документы:

- миграционная карта;

- документ, который подтверждает, что это лицо имеет право находиться на территории страны.

Также для получения реквизитов физическое лицо заполняет анкету, банку предоставляется право на получение, обработку и хранение персональных данных клиента (п. 1 ст. 6 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Каждое физическое лицо может открыть не один, а сразу несколько текущих счетов.

Процедура оформления договора для юридического лица намного сложнее. Ему необходимо собрать пакет документов на свою деятельность, так как подключение к банковскому обслуживанию будет отличаться. После проверки документов банк заведет реквизиты и передаст сведения об открытии и функционировании счета в ФНС. Документация, необходимая юридическим лицам:

- заявление;

- заверенные у нотариуса копии свидетельства о регистрации предприятия, его устава и учредительного договора;

- копия свидетельства о постановке юридического лица на налоговый учет;

- документ, подтверждающий, что данное лицо уполномочено проводить подобные операции от имени предприятия;

- копии паспортов или других документов, удостоверяющих личности должностных лиц предприятия.

Перед тем, как отправиться в кредитную организацию для оформления договора, следует уточнить конкретную информацию о необходимых документах и условиях на сайте банка.

Межбанковские счета

Порядок расчетов между банками регулируется специальными правовыми постановлениями и базовыми юридическими документами (например, статьей 860 Гражданского кодекса РФ), определяя для этого особые виды банковских счетов – валютные или рублевые корреспондентские. Общая организация такого взаимодействия может быть централизованной или децентрализованной, в зависимости от того, кто занимается обслуживанием корреспондентских отношений.

Корреспондентские в банке России

По действующему законодательству, корсчет в Центробанке России должен иметь каждый банк, деятельность которого осуществляется на территории нашей страны. При централизованном межбанковском взаимодействии этот корсчет будет использоваться для проведения безналичных расчетов между двумя кредитными организациями. Участие Банка России (в договоре от его имени выступает Расчетно-кассовый центр), является дополнительной гарантией для участников сделки.

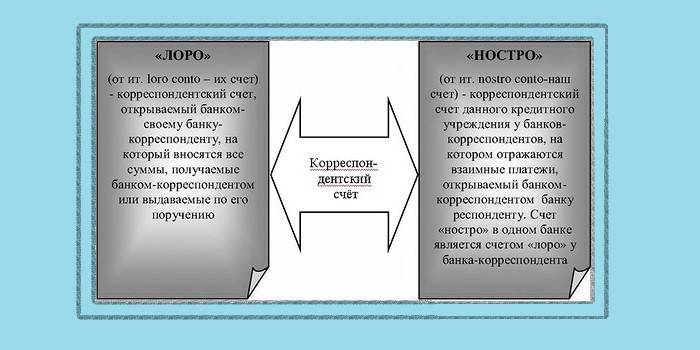

Лоро-ностро

Если корсчет относится не к Центробанку, то он имеет тип «лоро-ностро». Конкретное название зависти от ракурса рассмотрения:

- Для банка, который открывает учетную запись в другой кредитной организации, для регулирования финансовых вопросов, это будет лоро-счет.

- Для банка, в котором эта запись открыта, такой корсчет носит название «ностро».

Какие бывают счета в банке

Классификация банковских продуктов для обслуживания клиентов может быть разнообразной и зависеть от мобильности средств или целевого назначения

Также важное значение имеет на кого открыт вклад – на физическое лицо, или предназначен для обслуживания деятельности организаций, предприятий или индивидуальных предпринимателей. Руководствуясь законодательством, оборот денежных средств возможен как в российских рублях, так и в иностранных валютах

Для физических лиц

Хотя финансовые организации предлагают своим клиентам очень разнообразные виды банковских счетов, все варианты для физических лиц имеют одну важную особенность – движение средств не должно быть связано с предпринимательской деятельностью клиента. Пользователю предлагается очень широкий выбор банковского обслуживания, предназначенный для самых разных целей: хранения средств, безналичных покупок, выплаты кредита и др.

Для юридических лиц

Эти виды банковских счетов предназначены для обслуживания индивидуальных предпринимателей, предприятий и некоммерческих организаций, поэтому требуют бухгалтерского сопровождения. С учетом требований действующего законодательства, прохождение денежных средств может отслеживаться государственными налоговыми структурами (например, проверяется приходная и расходная документация).

Депозитный счет и текущий счет: в чем разница?

Депозитный счет – это счет в банке с суммой средств, которая размещена на определенный период времени под проценты по договору. Владелец счета не имеет мгновенного доступа к размещенной сумме.

Текущий счет, в отличие от депозитного, подразумевает мгновенный доступ клиентов к деньгам, данным счетом оплачиваются услуги различного характера, а также покупки в магазине. Проценты на остаток по счету не начисляются либо они есть, но в мизерном размере. Таким образом, отличия депозитных и текущих счетов друг от друга состоит в следующем:

режим счета; величина %; стоимость операций по счету.

Депозитный счет не используется для перевода денежных средств, осуществления платежей, покупок и т.д. Это ограничение по возможности расходования депозита обусловлено тем, чтобы кредитное учреждение спокойно распоряжалось вверенными ему деньгами в определенное договором время.

Зачастую, в классических формах депозита клиент не имеет права забирать внесенные в банк денежные средства ранее того срока, который оговорен в соглашении с банком. Именно за подобные неудобства владелец счета получает повышенный процент.

Составляющие депозита:

% ставка – за нахождение денег на депозите начисляется процент, который выше того, что применяется при счетах до востребования; срок – по его истечению депозит закрывается; страхование – деньги на депозите страхуются, вкладчику в случае прекращения работы банка возвращается сумму в 1,4 млн. рублей согласно нововведениям (ранее было до 700 тысяч рублей); пополнение – депозит можно пополнять в некоторых случаях, а снимать деньги в период действия договора, нельзя.

Закрывается депозит путем написания 2 заявлений. Одно заявление направлено на закрытие счета, а второе – вклада. После закрытия денежные средства перечисляются на текущий счет или выдаются наличными владельцу счета.