Налог на имущество организаций

Содержание:

Как снизить размер имущественного налога

Снизить имущественный налог можно путем оспаривания кадастровой стоимости.

Куда обращаться

В случае, если кадастровая стоимость существенно превышает реальную стоимость недвижимости (более чем на 30%), ее можно оспорить и пересмотреть в меньшую сторону. Но нужно понимать, что затраты на оспаривание могут превысить конечную выгоду от уменьшения кадастровой оценки. Если этот факт не смущает, то стоит рассмотреть один из способов для снижения налога:

- Через комиссию по рассмотрению споров о результатах определения кадастровой стоимости.

- В судебном порядке.

Есть еще один способ для оспаривания, не требующих существенных затрат – обратиться в организацию, которая ответственна за проведение оценки в городе, с заявлением об обнаружении ошибки в оценке. Например, в Москве направить заявление можно в ГБУ Москвы «Городской центр имущественных платежей и жилищного страхования».

Рядовые граждане могут сразу подавать заявление в суд. Тогда как для юрлиц обязательно прохождение досудебного порядка.

Основания для оспаривания

Оспорить кадастровую оценку можно не всегда. Например, изменение реалий на рынке недвижимости и резкое падение цены квартиры не является основанием для пересмотра оценки. для оспаривания допускается учитывать следующие ошибки, допущенные оценщиками:

- Некорректное указание сведений в перечне объектов недвижимости, которые подлежат оценке (например, площадь жилого помещения).

- Неправильный выбор условий, которые могут повлиять на стоимость объекта (местоположение, целевое назначение, состояние и пр.).

- Некорректное применение данных при расчете кадастровой стоимости.

- Неприменение информации об аварийном состоянии объекта.

Комиссия по рассмотрению споров

Комиссии по рассмотрению споров организуются в регионах для рассмотрения соответствующих претензий к кадастровой оценке от владельцев недвижимости (на основании ст.22 237-ФЗ от2016 года «О государственной кадастровой оценке»).

В комиссию подается заявление об оспаривании кадастровой стоимости с приложением подтверждающих документов (отчета об оценке). Комиссия будет рассматривать поступившее заявление в течение месяца и может отказать. Тогда владельцу недвижимости придется добиваться справедливости в судебном порядке (на основании Главы 25 КАС).

Образец заявления о пересмотре результатов кадастровой стоимости:

Судебный порядок

При обращении в суд необходимо заплатить госпошину в размере 300 р. (на основании ст. 333.19 НК РФ) и подготовить исковое заявление.

К заявлению на оспаривание кадастровой стоимости необходимо приложить:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости.

- Нотариально заверенную копию правоустанавливающего документа на недвижимость.

- Документы, подтверждающие недостоверность оценки. В частности, открытые источники информации: скрины и объявления о продаже эквивалентной недвижимости.

- Отчет об оценке объекта оценки, если заявление подается на основании несоответствия объекта недвижимости его рыночной стоимости.

- Положительное заключение СРО, в котором состоит оценщик.

Исковое заявление без приложения документов рассматриваться не будет.

Обратиться с исковым заявлением необходимо в течение 5 лет после изменения в реестре кадастровой оценки.

Дела об оспаривании судебной стоимости рассматриваются в течение 2 месяцев, но при необходимости указанный срок может быть продлен на месяц из-за сложности процесса ().

Сколько стоит оспаривание кадастровой стоимости

Важно понимать величину предстоящих затрат. Около 30 тыс.р. будет стоить отчет об оценке стоимости недвижимости, еще 70-100 тыс.р

возьмет юрист за сопровождение дела об оспаривании кадастровой стоимости. То есть по самым скромным оценкам процедура оспаривания будет стоить не менее 100-150 тыс.р.

Обычно если разница между кадастровой и рыночной стоимостью составляет менее 4 млн.р. то инициировать оспаривание невыгодно . В дальнейшем отбить эту разницу на налогах не получится.

В заключении хорошая новость для тех, кому все же удалось оспорить кадастровую стоимость недвижимости. Если налогоплательщик смог добиться справедливости и уменьшить ее, то кадастровая стоимость будет применяться не с года подачи заявления об оспаривании, а с момента неправильной оценки (на основании ст.403 НК).

Кто освобожден от уплаты налога на имущество

Перечень льготников

В Налоговом кодексе перечислены 15 льготных категорий граждан, которые освобождены от уплаты налога на имущество (), включая:

- пенсионеров, включая военных пенсионеров;

- инвалидов;

- ветеранов ВОВ и тыла;

- блокадников;

- ликвидаторов аварии на Чернобыльской АЭС и пр.

Это федеральные льготники, которые не платят налог на имущество, независимо от региона проживания на территории России. Есть также местные льготы, которые вводятся по решению муниципальных властей.

Чтобы узнать о льготах в Вашем регионе, можно воспользоваться специальным сервисом от ФНС. Здесь необходимо указать вид налога и регион проживания и на основании этого получить полный список льготников.

Как узнать о льготах по налогу на имущество в 2021 году

Законодательно установлено несколько видов недвижимого имущества, в отношении которых можно получить льготу:

- квартира;

- комната;

- жилой дом;

- гараж.

Льготу можно получить в отношении одного объекта каждого вида: на одну квартиру, один жилой дом, один гараж. То есть пенсионер имущественный налог платит только, если у него несколько квартир в собственности. Если у пенсионера одна квартира, то налог он не платит.

Пенсионерка Новикова имеет в собственности загородный дом и квартиру. Она получает освобождение от уплаты налога и на дом, и на квартиру.

Пенсионерка Арсеньева имеет в собственности ½ долю в квартире в Екатеринбурге и квартиру в Москве. Освобождение от налога пенсионерка может оформить в отношении одной квартиры, а за вторую – будет платить налог.

Стоит отметить, что налоговая инспекция автоматически предоставляет льготу в отношении самой дорогой недвижимости. Никаких дополнительных заявлений льготникам подавать не нужно. Пенсионерка из примера выше получит «письмо счастья» из налоговой в отношении квартиры в Екатеринбурге.

С 2018 года перечень федеральных льготников дополнили многодетные семьи (по Федеральному закону от 15.04.2019 № 63-ФЗ). Раньше семьям с тремя и более детьми предоставляли льготы не во всех регионах, а только по решению местных властей. Теперь всем без исключения многодетным полагается дополнительный вычет на каждого ребенка 5 кв.м. из площади квартиры и 7 кв.м. — из площади дома.

У Марины трое детей. Она живет с ними в квартире 60 кв.м. До принятия поправок она должна была заплатить налог с 40 кв.м. Теперь она вправе применить вычет за детей и заплатит сбор с 25 кв.м.

Для многодетных семей вычет предоставляется только в отношении жилья (на гараж и нежилые помещения льгот не будет).

Есть определенные категории налоговых послаблений, которые связаны не со статусом плательщика, а с типом недвижимости: это льготы на творческие студии и хозпостройки. Вычет можно получить на один такой объект в собственности.

Как подтвердить свое право на льготы

Право на льготы необходимо дополнительно подтверждать. Для этого в налоговую инспекцию по месту жительства необходимо предоставить:

- ;

- документ, подтверждающий право на льготы (с 2018 года подтверждающие документы прикладывать не обязательно – ФНС сама формирует запросы для проверки информации).

Желательно подавать заявление не позднее 1 ноября текущего года. Обратиться в инспекцию можно лично, направить заявление почтой (заказным письмом с описью вложения) или использовать личный кабинет налогоплательщика.

С 2018 года в Налоговой инспекции вводится беззаявительный порядок предоставления льгот для некоторых россиян. Они могут не предоставлять заявление для получения льготы по налогу на имущество. Беззаявительный порядок действует в отношении:

- пенсионеров;

- предпенсионеров;

- инвалидов (ряда категорий);

- многодетных семей.

С 2021 года перечень дополнили ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п.18 ст.1 374-ФЗ).

Как вернуть переплату по налогу на имущество

До 2021 года в Налоговом кодексе (по старой редакции п.6 ст.408 НК) при обращении физлица с заявлением на предоставление льготы он мог рассчитывать на льготы при уплате налога на имущество только за три налоговых периода. С января 2021 года данная правовая норма утратила силу и пересчет налогов для льготников станет более выгодным (п. 56 ст. 2 374-ФЗ).

Теперь они могут получить перерасчет налога на имущество физлиц без ограничений по количеству налоговых периодов, за которые допускается получить перерасчет.

Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

Согласно статьям 378.2, , НК РФ, для целей налогообложения недвижимого имущества изменение кадастровой стоимости объекта налогообложения вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Начиная с налогового периода 2019 года в ст.ст. 378.2, 391, 403 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, указанная в Едином государственном реестре недвижимости с учетом нижеприведенных особенностей;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Заполнение Аванса по налогу на имущество

Расчет по авансовому платежу по налогу на имущество должен быть представлен в следующем составе:

-

титульный лист, где заполняется данные по учреждению;

-

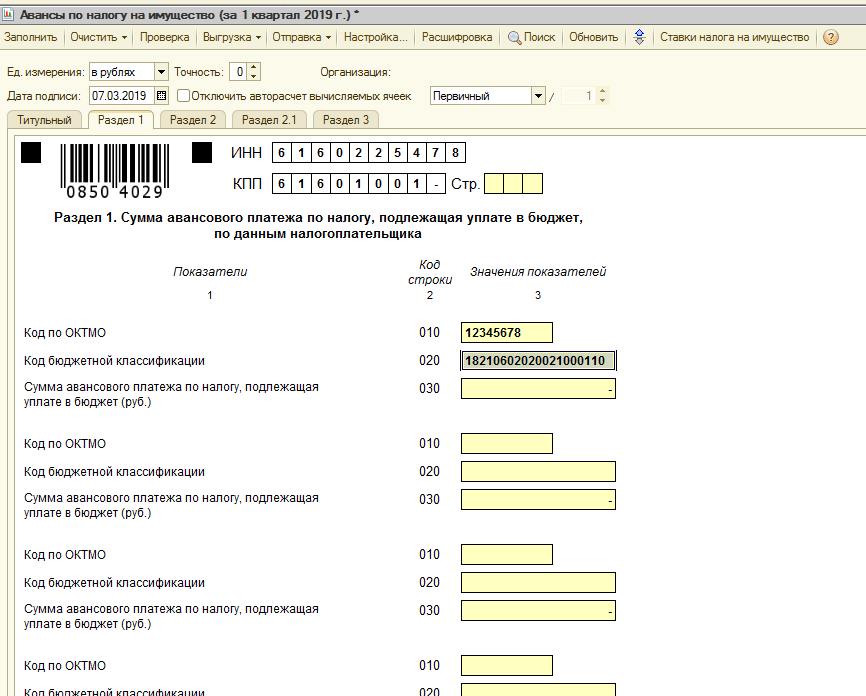

раздел 1, где отражается сумма авансового платежа по налогу, которая подлежит уплате в бюджет;

-

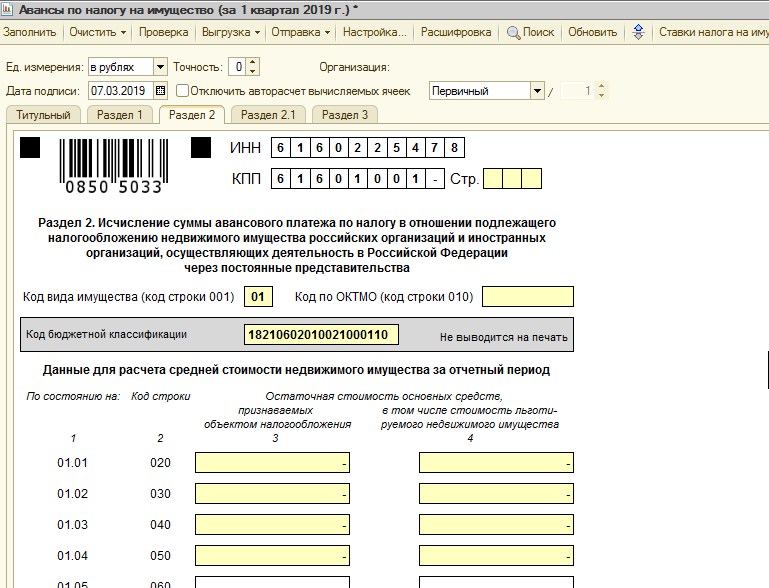

раздел 2, в котором отражено исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества;

-

раздел 3, в котором отражено исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

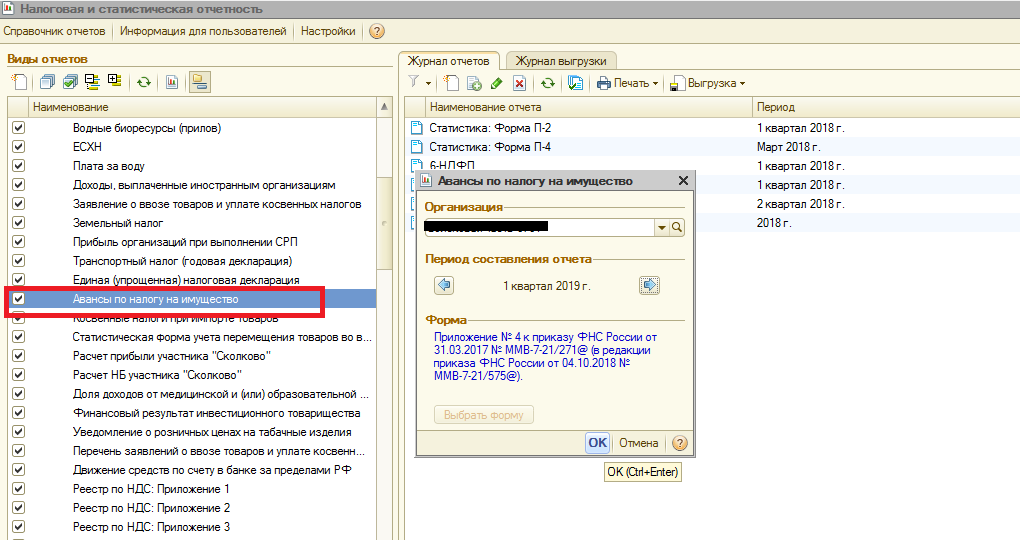

В программе «1С:Бухгалтерия государственного учреждения 8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет «Авансы по налогу на имущество».

Для того чтобы заполнить и предоставить в налоговую инспекцию расчет в программе, следует открыть форму «Налоговая и статистическая отчетность» (меню «Бухгалтерский учет» – «Регламентированные отчеты»), создать отчет «Авансы по налогу на имущество», выбрав отчетный период, за который отчитывается учреждение.

При создании отчета титульный лист будет заполнен автоматически, беря данные из программы, но некоторые реквизиты необходимо будет заполнить или откорректировать вручную, а именно:

-

номер корректировки (Значение «0» проставляется если это первичный расчет, «1» «2» и далее – если оформляете корректировочный);

-

отчетный период (заполняется различными значениями в зависимости от периода, за который происходит заполнение);

-

форма реорганизации (данная ячейка остается пустой, если расчет заполняется за себя, если заполнение происходит за реорганизованное учреждение, то лучше воспользоваться приложением №2 к Порядку заполнения расчета);

-

по месту нахождения (код «214» проставляется в том случае, когда расчет представляется по месту нахождения учреждения, при выборе других кодов необходимо смотреть Порядок заполнения расчета).

В разделе 1 отчета Авансы по налогу на имущество присутствуют несколько одинаковых блоков для авансов, которые рассчитываются по разным ОКТМО и КБК. Данный раздел заполняется на заключительном этапе оформления расчета и представляет собой результат всех исчислений по разделу 2 и 3.

Заполненный раздел 2 отчета Авансы по налогу на имущество включает в себя все необходимые сведения для исчисления авансов, а именно сведения об остаточной стоимости основных средств, о кодах по льготам и реквизитах, соответствующих региональным НПА. В поле «Код вида имущества» необходимо проставить код имущества, в отношении которого заполняется раздел 2. В строках с 020 и далее указывается остаточная стоимость основных средств, взятая из регистров бухгалтерского учета. Все сведения данного раздела подтверждаются подписью уполномоченного лица учреждения с указанием даты подписания.

Расчет по авансовому платежу может включать несколько Разделов 2. Например, несколько Разделов могут быть в случае если в учреждении есть:

-

имущество, налог по которому уплачивается по местонахождению организации;

-

имущество каждого обособленного подразделения с отдельным балансом;

-

недвижимое имущество, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

-

имущество, при налогообложении которого применяются разные налоговые ставки.

В разделе 3 Аванса по налогу на имущество подсчитываются имущественные обязательства учреждения исходя из кадастровой стоимости недвижимых объектов.

После заполнения и записи отчета «Авансы по налогу на имущество» учреждению остается отправить его в налоговый орган.

Для этого можно воспользоваться сервисом «1С-Отчетность», который предназначен для быстрой и удобной подготовки и отправки регламентированной отчетности прямо из программ «1С», а также поддержке других видов электронного документооборота с контролирующими органами.

Как часто нужно платить

Налоговым периодом является календарный год, а отчетными – каждый квартал.

ОБРАТИТЕ ВНИМАНИЕ! Так как налог является региональным, то местные власти имеют право не устанавливать для него отчетных периодов. Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки

В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи

Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки. В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи.

ВАЖНАЯ ИНФОРМАЦИЯ! Если в течение того или иного периода имущество, облагаемое налогом, перестало находиться в собственности у налогоплательщика, то налог вычисляется, исходя из полных месяцев отчетного периода, когда имущество принадлежало владельцу.

По истечении периода (отчетного или налогового) в органы ФНС предоставляется налоговая декларация (ее надо подать не позже, чем через 30 дней после истечения периода).

С налогового периода 2020 г. отменяются расчеты по налогу на имущество организаций и декларации по транспортному и земельному налогам.

Отменили ежеквартальные отчеты по налогу на имущество организаций

С 2020 г. по налогу на имущество организаций придется отчитываться один раз в год, подав только налоговую декларацию. С отчетных периодов 2020 г. представлять ежеквартально расчеты по авансовым платежам не требуется. Соответствующие изменения внесены в ст. 386 НК РФ (п. 20 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

При этом уплата авансовых платежей по налогу на имущество не отменяется. Напомним, ежеквартальный авансовый платеж по налогу рассчитывается как одна четвертая произведения ставки налога и налоговой базы (п. 4 ст. 382, пп. 1 п. 12, п. 13 ст. 378.2 НК РФ).

Одна декларация по всем объектам недвижимости

Также в ст. 386 НК РФ закрепили возможность подать (с налогового периода 2020 г.) одну налоговую декларацию в одну инспекцию по всем объектам недвижимости, налоговая база по которым определяется как их среднегодовая стоимость и которые находятся в одном субъекте РФ, но на территориях, подведомственных разным ИФНС. Налогоплательщик выберет конкретную инспекцию, уведомив об этом УФНС по субъекту РФ. Этот порядок можно будет применять, если налог на имущество в указанном субъекте РФ полностью зачисляется в региональный бюджет (п. 20 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

В настоящий момент вопрос регулируется Рекомендациями, утв. письмом ФНС России от 21.11.2018 № БС-4-21/22551@ (согласованы письмом Минфина России от 19.11.2018 № 03-05-04-01/83286). Теперь он получил законодательное закрепление.

Отменили декларации по земельному и транспортному налогам

Кроме того, с налогового периода 2020 г. не нужно представлять ежегодные налоговые декларации по транспортному и земельному налогам. Соответствующие ст. 363.1 и 398 НК РФ утрачивают силу с 01.01.2021 (п. 17, 26 ст. 1, ч. 3, 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Следовательно, по этим налогам с периода 2020 г. вообще отменяется налоговая отчетность. Однако декларации по итогам 2019 г. подать придется (до 1 февраля 2020 г.). Отметим, что отмена указанных налоговых деклараций не влияет на обязанность организаций-плательщиков уплачивать транспортный и земельный налоги самостоятельно. Налоговые уведомления ИФНС рассылать им не будет.

С 2021 г. ИФНС сможет сообщить организации об исчисленных суммах налога

Для обеспечения полноты уплаты организациями транспортного или земельного налогов ИФНС (основываясь на имеющихся у нее документах и иной информации) будет передавать (направлять) организации (ее обособленному подразделению) сообщение об исчисленных ИФНС суммах налога. В ответ на это сообщение налогоплательщик сможет представить пояснения и (или) документы, подтверждающие:

- правильность исчисления, полноту и своевременность уплаты налога;

- обоснованность применения пониженных налоговых ставок, налоговых льгот;

- наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Если налогоплательщик не представил пояснения и необходимые документы (или их недостаточно) и налоговый орган выявил недоимку, то только тогда он направляет требование об уплате налога. Такой порядок будет действовать с 2021 г. (п. 16, 25 ст. 1, ч. 3 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ).

Расчёт налога на имущество

Для начала проверьте, нет ли у вас недвижимости, облагаемой по кадастровой стоимости. Если есть, рассчитайте налог по каждому такому объекту отдельно.

По общему правилу, если кадастровая стоимость меняется в течение года, это не влияет на расчёт налога (авансов) за текущий и за предыдущие годы. Новую стоимость нужно использовать при расчёте только с 1 января следующего года.

Но есть исключения:

- Если стоимость поменялась из-за изменения количественных или качественных характеристик объекта, то по новой стоимости нужно считать налог с момента, когда сведения об изменённых характеристиках внесли в ЕГРН.

- Если стоимость поменялась из-за исправления ошибок или из-за того, что после оспаривания её приравняли к рыночной, то по новой стоимости вы пересчитываете налог за все годы, за которые платили его по старой, неправильной стоимости.

По остальной недвижимости налог считайте из среднегодовой балансовой стоимости.

Расчёт налога на имущество за год

Расчёт среднегодовой стоимости имущества считайте так: сложите остаточную стоимость недвижимости на первое число каждого месяца года и на 31 декабря, результат разделите на 13.

Ставки налога, установленные в вашем регионе, можно узнать на сайте ФНС.

Для вашего удобства я подготовила более подробную информацию по ставкам налога на имущество организаций в Республике Крым и Севастополе.

Исчисленный налог за год уменьшите на авансовые платежи. Так вы получите сумму налога к уплате или к уменьшению.

Проводка по начислению налога на имущество: Д 26 (44) – К 68.

Я подготовила для вас пример расчёта среднегодовой стоимости объекта, а также пример расчёта налога на имущество, которые я нашла в системе «КонсультантПлюс».

ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ

Налог на имущество организаций и авансовые платежи по налогу подлежат уплате в порядке и сроки, установленные законами субъектов Российской Федерации.

По имуществу, которое находится на балансе российской организации, налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения данной организации (с учетом особенностей, предусмотренных в ст. 384, 385 и 385.2 НК РФ).

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по месту постановки представительств на учет в налоговых органах.

Если налоговая база определяется как кадастровая стоимость имущества, то уплата налога и авансовых платежей производится по месту нахождения объекта недвижимого имущества.

ЭТО ВАЖНО

Налоговые расчеты по авансовым платежам представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода, налоговые декларации — не позднее 30 марта года, следующего за истекшим налоговым периодом.

Нужно отметить, что в настоящее время имеются случаи, когда суды выносят решения о незаконном включении строений организаций в перечень объектов недвижимости, для которых налоговая база — кадастровая стоимость (Определение Верховного Суда РФ от 04.03.2015 № 5-АПГ 15-4).

В письме ФНС России от 28.04.2015 № БС-4-11/7315 «О налоге на имущество организаций» отмечено следующее: если принято решение об исключении из перечня неправомерно включенного в него объекта недвижимости, то налоговая база в отношении указанного объекта в соответствующем налоговом периоде определяется как среднегодовая стоимость. Корректировка налоговой базы в данном случае не производится.

Если декларация по налогу на момент решения суда уже была сдана, то организация должна подать в налоговую инспекцию уточненную налоговую декларацию. Это необходимо сделать и в том случае, когда в результате перерасчета была выявлена излишне уплаченная сумма налога.

Особенности исчисления налога на имущество организаций не позволяют проводить соответствующую корректировку налоговой базы прошлого года в текущем налоговом периоде.

Кому положены льготы

В стране действуют федеральные и региональные льготы. Федеральные — общепринятые преференции, региональные — это льготные программы субъектов РФ. В 2020 году налог на имущество имеет ставки от 0 до 2,2%, тариф определяют местные законодатели. Они же решают, какую льготу и какой категории налогоплательщиков назначить в отчетном периоде. Льготные преимущества для юридических лиц, в том числе бюджетных организаций, устанавливают только региональные власти. Перечень льготных категорий представлен в статье 381 НК РФ.

Несмотря на то, что бюджетные учреждения признаются налогоплательщиками имущественных взносов, они вправе оформить для себя льготные условия.

В 2020 г. бюджетники получают преференцию по максимальному размеру тарифа по следующим категориям:

- кадастровая стоимость — 2%;

- остаточная стоимость — 2,2%.

Льготные программы применяются к активам, используемым в основной деятельности налогоплательщика. На льготирование не влияет форма собственности или уровень капитализации компании.

Переплатили налог: как поступить в данной ситуации

Если человек по какой-либо причине уплатил имущественный налог в большем размере, например, не воспользовался льготой, то он имеет право вернуть сумму переплаты. Сумму излишка можно вернуть в течение 3 лет со дня уплаты налога. То есть, имущественный налог за 2017 год, который был уплачен в ноябре 2018 году, можно будет вернуть только до ноября 2020 года. После этого переплату вернуть нельзя.

Для возврата денежных средств плательщику необходимо обратиться в налоговый орган с заявлением и документами, подтверждающими факт переплаты (платежную квитанцию, документ, подтверждающий право на льготу при наличии). В заявлении обязательно указываются:

- наименование ФНС;

- ФИО налогоплательщика;

- причину и сумму переплаты;

- банковские реквизиты для перечисления денежных средств.

ФНС в течение 10 рабочих дней выносит решение о возврате или отказе в возврате переплаты по имущественному налогу. Денежные средства поступят на счет налогоплательщика в течение 1 месяца с даты принятия заявления.

Стоит отметить, что если у налогоплательщика есть недоимки по другим налогам, то сумму переплаты будет направлена на зачет недоимок по другим налогам.