Как рассчитать чистую прибыль: примеры расчета, методы анализа и способы повышения

Содержание:

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

Создание модели

Рассмотрим более сложную модель выручки предприятия, зависящую от 3-х факторов:

Выручка=СУММ(Объем продаж изделия(i)*(Цена за 1 шт. изделия(i))+бонус(i)) Как видно из формулы предприятие теперь продает несколько изделий, причем каждое изделие имеет свою цену. За своевременную оплату поставленной партии клиенту может быть начислен бонус (скидка): если платеж осуществлен в течение первых 3-х дней после отгрузки (поставки), то бонус составляет 20 000 руб. за партию; если оплата поступила не позже недели, то бонус составит 10 000 руб., если позже, то бонус не начисляется.

Составим исходную таблицу для плановых и фактических значений:

Заголовки столбцов таблицы, содержащие значения, которые вводятся пользователем, выделены желтым цветом. Остальные числовые ячейки содержат формулы ( см. файл примера, лист Таблица ).

Руководители предприятия, очевидно, планировали продать изделия с артикулом с 1 по 5 в количестве по 1500 шт., а остальные изделия по 1750 шт. Фактические объемы продаж по некоторым позициям существенно отличаются. Также отличается и цена, по которой менеджеры по продажам договорились реализовать изделия. Наличие бонуса сыграло свою роль при оплате и большинство клиентов оплатили товар вовремя или даже ранее срока, которые прогнозировали руководители (от 3-х дней до 1 недели).

Но, какой из факторов оказал большее влияние на выручку? Кого из сотрудников нужно премировать: руководство, которое придумало систему Бонусов; менеджеров по продажам, которые договорились о цене и объемах каждого изделия или производственный отдел, которые обеспечили гибкое изготовление партий (существенно отличающееся по объемам от планового). Ответ далеко не очевиден.

Как было показано в предыдущем разделе, для проведения факторного анализа

можно самостоятельно написать формулы. Однако, очевидно, что даже для однопродуктовой модели это достаточно трудоемко, и, следовательно, легко можно допустить вычислительную ошибку.

Чтобы этого не произошло – разумно воспользоваться специальной надстройкой VarianceAnalysisTool.

Факторный анализ прибыли от продаж

Факторный анализ – это способ комплексного и системного измерения и исследования влияния факторов на размер итоговых показателей. Он осуществляется на основе бух. отчета по второй форме.

Главными факторами, которые влияют на размер прибыли, являются:

- Объем продажи продукции. Чтобы узнать, как он влияет на доходность, нужно перемножить изменение количества реализованных товаров на прибыль прошлого периода отчета.

- Разнообразие продаваемых товаров. Чтобы узнать его влияние, требуется сравнить прибыль текущего периода, которая рассчитана на основании себестоимости и цен базисного периода, с базисной прибылью, перерассчитанной на изменение количества проданных продуктов.

- Изменение себестоимости. Чтобы узнать ее влияние, требуется сопоставить себестоимость реализации товаров периода отчета с издержками базисного периода, которые пересчитаны на изменение уровня реализации.

- Издержки коммерческого и административного характера. Их влияние рассчитывается путем сравнения их размеров в базисном периоде и периоде отчета.

- Уровень цен. Чтобы узнать его влияние, требуется сравнить уровень продаж периода отчета и базисного периода.

Показатели рентабельности предприятия

В зависимости от того, с чем сравнивать показатель прибыли, можно выделить три группы показателей для анализа рентабельности предприятия:

- рентабельность капитала;

- рентабельность продаж;

- рентабельность производства.

1. Рентабельность капитала

- рентабельность совокупного капитала.

- рентабельность собственного капитала;

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Rroa = Прибыль до налогообложения / Всего источников средств

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Rroe = Чистая прибыль / Собственный капитал

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

2. Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

- валовая рентабельность реализованного продукта;

- операционная рентабельность реализованного продукта;

- чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Rgpm = Валовая прибыль / Выручка от реализации

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

Roim = Операционная прибыль / Выручка от реализации

Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Rnpm = Чистая прибыль / Выручка от реализации

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

3. Рентабельность производства

- валовая рентабельность производства.

- чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Rпв = Валовая прибыль / Себестоимость продукции

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Rпч = Чистая прибыль / Себестоимость продукции

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

Для повышения рентабельности необходимо постоянно следить за ситуацией дел на предприятии, не забывая оперативно внедрять современные технологии организации и оптимизации производства, сокращать затраты. Подробнее о российском и мировом опыте можно узнать в Альманахе «Управление производством».

Другой термин: анализ сильных и слабых сторон организации.

Методика расчета пофакторных влияний на прибыль

Методика расчета пофакторных влияний на прибыль от деятельности организации проходит несколько стадий.

Стадия 1. Расчет влияния фактора «выручка от продаж»

Рассчитаем влияние этого фактора в два приема. Выручка организации – количество, умноженное на цену продаваемой продукции. В первую очередь логично рассчитать влияние цены на прибыль от продаж. Во вторую очередь рассчитаем влияние изменение физической массы продукции на прибыль.

Пример 3

ОАО «Конус» имеет своей продукцией чугун и сталь. Учитываем инфляционное влияние – 14%. Учитываем повышение цен на собственную продукцию. В нашем случае используем только данные по инфляции.

Индекс ценn=100+14100=1,14.

Выручка от продаж в отчетном периоде составит

B’=B1Jп.

Где В′ — выручка от продаж в сопоставимых ценах, Вt, — выручка от продаж в отчетном периоде. ОАО имеет выручку в сопоставимых ценах:

В’=202 102 7311,14=177 283 097 тыс. руб.

Выручка увеличилась на 24,8 млрд. руб. Рост количества продаваемой продукции увеличил выручку в отчетном периоде на 24, 4 млрд. руб.

∆Bη=В1-В1Jп=В1-В’= 202 102 731-177 283 097==24 819 633 тыс. руб.;

∆Вкол=В’-В=177 283 097-154 880 576=22 402 521 тыс. руб.

Прирост за счет увеличения цены больше, чем за счет увеличения количества. Это говорит о росте качества продукции, положительный показатель для предприятия.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Стадия 2. Расчет влияния фактора «цена»

Определяем, как изменение цены влияет на прибыль от продаж.

∆Пп(к)=∆Вк·Rп100.

Где Rп – рентабельность продаж в основном периоде, то есть степень прибыли от продаж в процентах к выручке.

∆Пп(к)=∆Вк·Rп100=24 819 633·32100=7 942 283 тыс. руб.

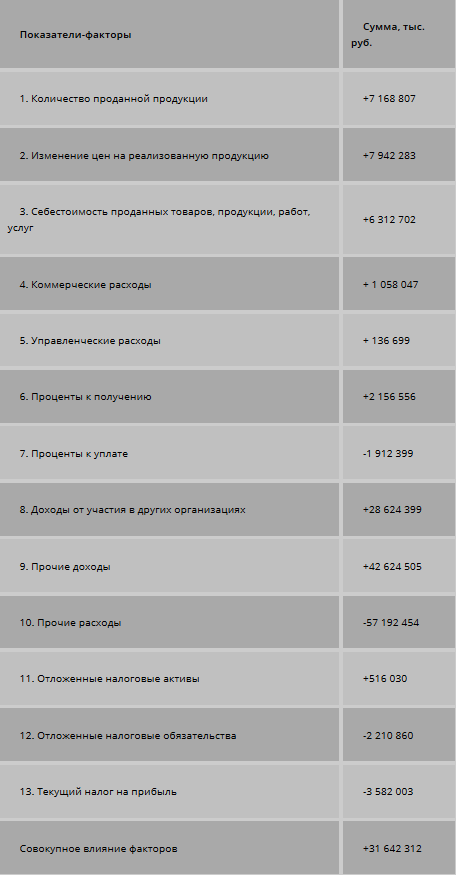

Инфляционное влияние в сравнении с прошлым годом привело к росту прибыли от продаж, и сумма составила 7 942 283 тыс. руб.

Стадия 3. Расчет влияния фактора «количество проданной продукции»

Если количество продукции, которая продана меняется, это влияет на прибыль от продаж. Показатель рассчитывается так:

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100.

Где ∆П – меняющаяся прибыль продаж;

В и В – выручка от продаж в двух периодах периодах;

∆Вк – изменение выручки, на которую повлияла цена;

Rп – процентное соотношение уровня прибыли к выручке.

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100==22 402 521·32100=72 168 807 тыс. руб.

Наблюдается положительное влияние фактора, потому что рост объема выручки в отчетном периоде дал увеличение прибыли от продаж на 7 168 807 тыс. руб.

Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

∆Пп(с)=В1·УС1-УС100.

УС1 и УС – степень себестоимости в отчетном и базисном периодах

∆Пп(с)=В1·УС1-УС100==202 102 731·56,69-60,08100=-6 312 702 тыс. руб.

Нужно учесть, что расходы влияют на прибыль в обратном порядке. Наблюдается увеличение себестоимости на 22,1 млрд. руб. Но в соотношении с выручкой уровень продаж стал ниже на 3,13 %. Прибыль от продаж увеличилась на 6,3 млрд. руб. за счет экономии.

Стадия 5. Расчет влияния фактора «коммерческие расходы»

∆Пп(р)=В1·УКР1-УКР100.

УКР1 и УКР – степень расходов коммерческого направления в двух периодах.

∆Пп(р)=В1·УКР1-УКР100==202 102 731·5,37-5,89100=-1 058 047 тыс. руб.

Наблюдается увеличение прибыли от продаж на 1,06 млрд. руб., благодаря экономии коммерческих расходов и понижения их уровня по отношению к выручке.

Стадия 6. Расчет влияния фактора «управленческие расходы»

∆Пп(уур)=В1·УУР1-УУР100

УУР1, и УУР — степень управленческих расходов в двух периодах.

∆Пп(уур)=В1·УУР1-УУР100==202 102 731·1,83-1,9100=-136 699 тыс. руб.

Прибыль от продаж увеличилась на 136 699 тыс. руб. за счет снижения УР по отношению к выручке. Их уровень снизился на ,07%.

Факторный анализ прибыли и рентабельности организации позволил сделать вывод о том, что факторы хорошо влияют на прибыль.

Другие факторы не оказывают воздействия на прибыль от продаж так существенно, как хозяйственные. Представим обобщенную информацию факторного анализа рентабельности в таблице:

Мы видим, что факторы прибыль увеличивают. Рассмотрим коэффициент соотношения доходов и расходов:К=Все доходыВсерасходы. Если коэффициент больше единицы, деятельность организации можно считать эффективной. Для ОАО «Конус» это 1,256 в отчетном и 1,212 – в предыдущем периодах.

Вычисления в MS EXCEL

В соответствии с вышеуказанным алгоритмом произведем расчеты способом цепных постановок

. Для этого рассчитаем значения выручки, последовательно заменяя значения факторов с плановых на фактические ( см. файл примера, лист ДФА ).

Далее, вычислим влияние каждого фактора на результат, оставляя значения остальных факторов неизменными:

С помощью правила Условного форматирования

=ABS($M11)=МАКС(ABS($M$11:$M$13))

выделим значение, которое привело к максимальному отклонению результирующего показателя. В нашем случае это значение соответствует фактору Объем продаж

Очевидно, что в случае мультипликативной модели

, фактор, который претерпел наибольшее относительное изменение, всегда будет являться фактором, ответственным за максимальное отклонение результирующего показателя.

В этом можно непосредственно убедиться, проведя анализ изменений факторов модели:

Такой результат будет очевидным только при использовании модели для анализа предприятия выпускающего одно изделие. Если предприятие выпускает несколько изделий, которые продаются по разным ценам и с различными наценками, то расчеты для детерминированного факторного анализа значительно усложняются.

К счастью, имеются специализированные программы для проведения факторного анализа

. Так как среда MS EXCEL является гибким и одновременно мощным средством для проведения расчетов, то для сложных моделей рекомендуем использовать надстройкуVarianceAnalysisTool от компанииFincontrollex. Сначала покажем, как быстро освоить эту надстройку, а затем произведем вычисления на примере смешанной модели

в случае многопродуктовой стратегии предприятия.

Использование показателей чистой прибыли

Остановимся на моментах, касающихся как отразить чистую прибыль в отчете о финансовых результатах.

В документах бухгалтерского учета деятельности показатели ЧП формируют на отдельном счете.

Конечный результат за отчетный год отражен на балансовом счете 99 «Прибыли и убытки».

Списание расходов за счет средств ЧП не предусмотрено, кроме ситуаций, оговоренных нормативно-правовыми актами.

Сумма ЧП отчетного года должна быть списана в декабре уходящего календарного года:

ДБ 99 «Прибыли и убытки» – КТ 84 «Нераспределенная прибыль (непокрытый убыток)».

Если осталась за прошлый период нераспределенная прибыль в распоряжении предприятия, по принятому в установленном порядке решению, она может быть зарезервирована или направлена на покрытие убытков, выплату дивидендов и так далее.

Диаграммы в Excel для факторного анализа

На днях приезжала моя теща и попросила помочь ей с построением достаточно замороченных диаграмм в Excel’е (для презентации). Опыт оказался интересным и которым я, собственно, хочу поделиться.

Итак, имеем два значения – одно плановое, второе проектное (или базовое и отчетное) и имеем значения отклонения факторов. Задача: построить в Excel красивую диаграмму отображения этих факторов.

Рис.0. Окончательный результат.

Создаем в Excel таблицу, в которой у нас находятся необходимые данные (см.рис.1).

Рис.1. Исходные данные

После этого разносим их следующим образом (рис.2)

Рис.2. Подготовка данных

Теперь подпишем столбцы – столбец I – Значение, далее – Основа, далее Влияние фактора (рис.3).

Рис.3. Названия столбцов.

В качестве базовой диаграммы мы будем использовать либо гистограмму либо линейчатую с наполнением.

Рис.4. Используемые типы диаграмм

Теперь поясню на рис.5 что я имею в виду под основой – это такое значение некоторого ряда которое позволит построить нам диаграмму максимально точно.

В вычислении значений этого ряда поступаем следующим образом:

1. Значение первой основы (сразу после базового значения) принимаем равным либо базовому значению (если первый фактор имеет позитивное влияние) либо (базовое значение – величина влияния) – если фактор имеет негативное влияние.

2. Для последующих основ применяется та же схема. Если значение фактора положительное, то за основу берем результирующее значение, полученное на предыдущем факторе. Если же отрицательное, то берем (результирующее – абсолютное значение негативного фактора).

Что такое основа легко понять по рис.5.

Ту величину, которую я назвал “Влияние фактора” вычисляем как значение изменения фактора по модулю (абсолютное значение) с помощью функции ABS() – рис.6.

Рис.6. Вычисленные значения “Влияния фактора”

Далее по описанному выше алгоритму рассчитываем значения основы для каждого фактора.

Для первой основы используются следующая функция:

=ЕСЛИ(L6>0;I5;I5+L6) — т.е. если первый фактор больше нуля, то берем базовое значение, в противном случае берем базовое + значение изменения фактора (в нашем примере получается просто 100).

Для всех последующих:

=ЕСЛИ(L7>0;M6;M6+L7) — т.е. если фактор больше нуля, то берем полученное на предыдущем факторе результирующее значение, в противном случае берем базовое + значение изменения фактора.

Ахтунг! Не забывайте про правила сложения – если я говорю “плюс значение”, это значит, что подразумевается не абсолютное значение, а позитивное или негативное. Т.е. для третьего фактора получим следующую логику:

Значение изменения фактора меньше нуля, следовательно берем сумму предыдущего результирующего значения и значения изменения фактора, т.е. основа будет равна 170+(-30)=170-30=140.

Результирующее значение вычисляется по формуле:

=ЕСЛИ(L6>0;J6+L6;J6) – т.е. если изменения фактора позитивное, то результирующим значением будет сумма предыдущего результирующего значения и величины изменения фактора, а в противном случае – просто значение основы. Далее переходим уже непосредственно к построению диаграммы. Выделяем ячейки от названия категорий до столбца “Влияние фактора” включительно.

Рис.7. Выделяемая область.

И вставляем необходимый тип диаграммы (в данном случае – гистограмму).

Рис.8. Полученный результат

Дальше наводим красоту – переносим на новый лист диаграмму и заодно поправляем мою ошибку в выборе исходных данных (Отчетное значение принимаем 160, а не 150).

Удаляем вертикальную ось, удаляем основные вертикальные и горизонтальные линии осей и у нас получается нечто вроде рис.9.

Дальше в свойствах ряда изменяем боковой зазор до 10% и ряду “Основа” выставляем отсутствие заливки и линий – т.е. делаем его невидимым.

Место чистой прибыли в системе дохода предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: «Маржинальная прибыль. Формула расчета. Анализ на примере«) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Пример 1. Факторный анализ прибыли до налогообложения (фрагмент) ООО «Мегапром»

Анализ проводится на основе данных, полученных из фин. отчетности ООО «Мегапром» за текущий (2019) и предшествующий (2018) год.

| Наименование показателя | 2018 г. (тыс. рос. руб.) | 2019 г. (тыс. рос. руб.) | Отклонение (тыс. рос. руб.) |

| Прибыль от продажи (ПП) | 350 001 | 210 010 | -139991 |

| % к получению | 3450 | 789 | -2661 |

| % к уплате | — | — | — |

| Проч. доходы | 95 500 | 72200 | -23300 |

| Проч. траты | 111351 | 105100 | -6251 |

| Прибыль до вычета налогов | 337600 | 177899 | -159701 |

В целом за период 2018–2019 гг. отмечается существенное понижение значений изучаемых показателей. Понизилась прибыль до вычета налогов на 159 701 тыс. рос. руб. Это в свою очередь, явилось некоторым следствием снижения таких показателей, как % к получению (на 2 661 тыс. рос. руб.) и прочие доходы (на 23 300 тыс. рос. руб.).

Единственной положительной тенденцией является уменьшение прочих трат. Их значение в 2019 г. составило 105 100 тыс. рос. руб., что на 6 251 тыс. рос. руб. меньше, чем в предшествующем 2018 г.