Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2021 года

Содержание:

План-график основных мероприятий по подготовке к 2021 году.

В целях подготовки к реализации п. 5 ст. 363, НК РФ и Приказа ФНС России от 05.07.2019 № ММВ-7-21/337@, которым утверждена форма сообщений об исчисленных налоговым органом суммах транспортного налога и земельного налога, ФНС разработала План-график основных мероприятий по подготовке к массовому направлению в 2021 году сообщений об исчисленных налоговым органом суммах транспортного налога и земельного налогов (далее – План) (Письмо от 10.01.2020 № БС-4-21/72@).

Планом предполагается три основных блока мероприятий, которые должны быть проведены в 2020 году:

-

Мероприятия по обеспечению достоверности и полноты сведений в ЕГРН, связанных с постановкой организаций на учет в налоговом органе по месту нахождения принадлежащих им транспортных средств и недвижимого имущества (земельных участков).

-

Мероприятия, касающиеся настройки справочников (исходных сведений), используемых для формирования сообщений об исчисленных налоговым органом суммах транспортного налога и земельного налога.

-

Разработка функциональных режимов в АИС «Налог-3», необходимых для формирования и передачи (направления) сообщений, рассмотрения пояснений и (или) документов налогоплательщиков в связи с сообщениями, переносом налоговых начислений, указанных в сообщениях, в КРСБ.

Налогоплательщиков непосредственно затрагивает разд. I Плана, который предусматривает следующие мероприятия и сроки их выполнения:

-

разработка и направление в УФНС по субъектам РФ типового (рекомендуемого) письма организациям (их обособленным подразделениям, по месту нахождения которых зарегистрированы транспортные средства) о проведении сверки сведений, содержащихся в ЕГРН, со сведениями регистрирующих органов, в том числе Государственного реестра транспортных средств и иных государственных информационных ресурсов, – не позднее 20.01.2020;

-

направление организациям (их обособленным подразделениям, по месту нахождения которых зарегистрированы транспортные средства) по ТКС писем о возможности проведения сверки сведений – не позднее 01.03.2020;

-

проведение сверки сведений по обращениям заинтересованных организаций (их обособленных подразделений, по месту нахождения которых зарегистрированы транспортные средства), в том числе направление запросов в органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы (организации, должностным лицам), осуществляющие государственную регистрацию транспортных средств, обработка ответов, актуализация сведений ЕГРН с информированием организаций в установленном порядке – в течение месяца со дня поступления обращения.

Таким образом, План предусматривает в течение 2020 года проведение сверки сведений, содержащихся в ЕГРН, со сведениями регистрирующих органов, в том числе Государственного реестра транспортных средств и иных государственных информационных ресурсов. В случае выявления расхождений сведений, содержащихся в ЕГРН, со сведениями регистрирующих органов налоговики просят сообщать об этом в налоговый орган по месту учета транспортных средств и земельных участков с указанием сведений, в отношении которых выявлены расхождения. После проверки (сверки) предоставленной информации налоговым органом будут приняты меры по актуализации сведений ЕГРН при наличии оснований, предусмотренных ст. 83, НК РФ.

Сверка с ФНС через Интернет

В настоящее время фискальная служба РФ предоставляет плательщикам возможность сверки с ФНС посредством использования интернет-ресурсов.

Для того чтобы свериться с налоговой через интернет, бухгалтеру организации необходимо:

- скачать программу «Налогоплательщик ЮЛ» на сайте ФНС либо на другом доступном ресурсе;

- зарегистрироваться на официальном сайте налоговой службы (nalog.ru);

- пройти авторизацию через «Личный кабинет»;

- сформировать заявку на получение акта сверки («Документы ⇒ Иные документы для налоговых органов ⇒ Запрос на получение информационной услуги ⇒ Создать ⇒ Предоставление акта сверки по налогам, сборам, штрафам, пеням», в появившемся окне указать период и дату сверки, ОКАТО, ОКТМО, КБК, форму документа – xls, pdf,rtf);

- после формирования документа нажать кнопку «Отправить в ФНС» и подтвердить операцию подписью ЭЦП.

В течение 5-ти рабочих дней с момента отправки он-лайн заявки, в личный кабинет плательщика должен поступить ответ от ФНС. Для просмотра статуса операции пользователю необходимо кликнуть по листу с отправленным запросом (статус «Принят»).

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Суть документа

Итак, акт сверки — это документ, который подтверждает задолженность одной стороны перед другой. С его помощью можно проконтролировать правильность расчетов по сделкам качества взаимоотношения двух контрагентов за определенный период. Соответственно, используя акты за разные периоды, можно изучить динамику взаимоотношений, определить надежность партнера и его добропорядочность. Российское законодательство не предусматривает строгих форм оформления акта, поэтому в принципе его можно оформлять так, как вам удобно, но есть общие правила, которые следует соблюдать, чтобы документ имел законную силу и мог при необходимости использоваться как доказательство в суде или при разбирательствах. В нем должно быть:

- Название документа.

- Временной период, за который производится сверка взаиморасчетов.

- Полное название двух контрагентов и их реквизиты.

- Указание причины для проведения сверки расчетов (например, договор, полученные платежные поручения, товарные накладные, подотчетные акты и прочая первичная документация).

- Сумма (прописью) по каждой сделке, которая была проведена за конкретный период.

- Итоговое сальдо по сделкам с указанием того, кто именно должен произвести окончательный расчет.

- Реквизиты и подписи контрагентов, которые заключают сделку.

Правильно заполненная форма

Отметим, что если цифры не сходятся или что-то не вносится в документ, то это не означает, что сверка прошла неправильно. Единственное исключение — подпись одной из сторон, они обязательно должны быть. Главная задача документа в том, что он показывает, в каком состоянии находятся расчеты между двумя субъектами, действующими на основе определенных договоренностей в конкретный период в разрезе конкретных действий с той и иной стороны. В случае если у компаний есть печати, то подписи обязательно скрепляются ими. Учтите, что если документ подписывает кто-либо из компании, кроме руководителя, то он должен иметь официальную доверенность на подобные действия, иначе суд не рассмотрит подобный акт.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Когда проводят сверку

Ситуаций, когда должна быть проведена сверка расчетов с ФНС, несколько (п. 3 Регламента, утв. приказом налоговой от 9 сентября 2005 года №САЭ-3-01/444@):

- когда компания или индивидуальный предприниматель меняет ИФНС;

- когда налогоплательщик снимается с учета в ФНС по причине ликвидации и реорганизации;

- каждый квартал, если компания крупная;

- если сотрудниками налоговой обнаружены переплаты или недоимки (п. 3 ст. 78 НК РФ);

- по желанию компании или предпринимателя (пп. 5.1 п. 1 ст. 21, пп. 11 п. 1 ст. 32 НК РФ).

В результате процедуры сотрудники ФНС составляют акт сверки и отправляют или передают его лично налогоплательщику.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Кто составляет акт сварки с разногласиями

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты. Он и ставит свою подпись под документом, а директор удостоверяет акт только тогда, когда все разногласия окончательно утрясутся.

Являясь материально-ответственным лицом, бухгалтер при формировании акта сверки должен досконально проверять все строки, имеющие ключевое значение:

- дату составления акта;

- период, который рассматривается;

- дебет и кредит;

- сальдо;

- ссылки на договоры и иные документы, если они играют роль в этом конкретном случае.

Если есть разногласия

Если разногласия есть, то действовать необходимо так:

- В графе 4 первого раздела, против сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте этот экземпляр в Федеральную инспекцию.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату взносов.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если же разногласия возникли из-за вашей ошибки, например, неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить собственные ошибки. Например, подать корректировочную декларацию, доплатить взнос или же написать заявление о зачете сумм переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («Согласовано, без разногласий»).

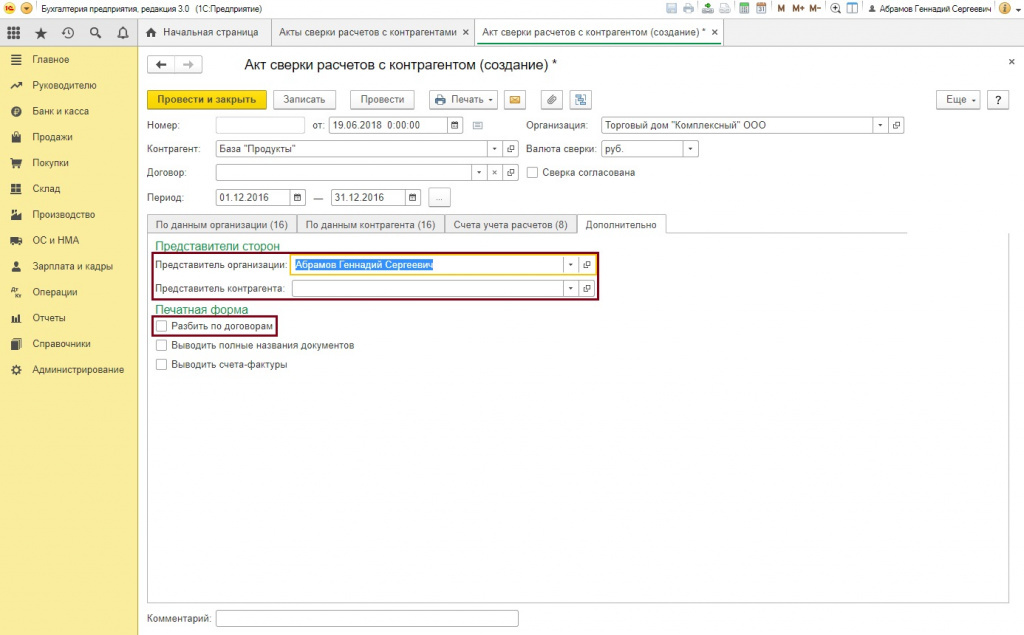

Согласование

Согласование всех данных следует выполнять через вкладку «Дополнительно». Там предоставляются необходимые параметры для настройки итогового печатного варианта договора. Чтобы максимально корректно сформировать документ, следует установить соответствующие флажки. Это позволит:

- при формировании акта по всем расчетам, разбить данные по договорам;

- выводить счета-фактуры;

- настроить указание названия документов.

После выполнения всех манипуляций, выполняется сверка обеими сторонами договора. Когда это произойдет, то организация и контрагент должны подписать документ

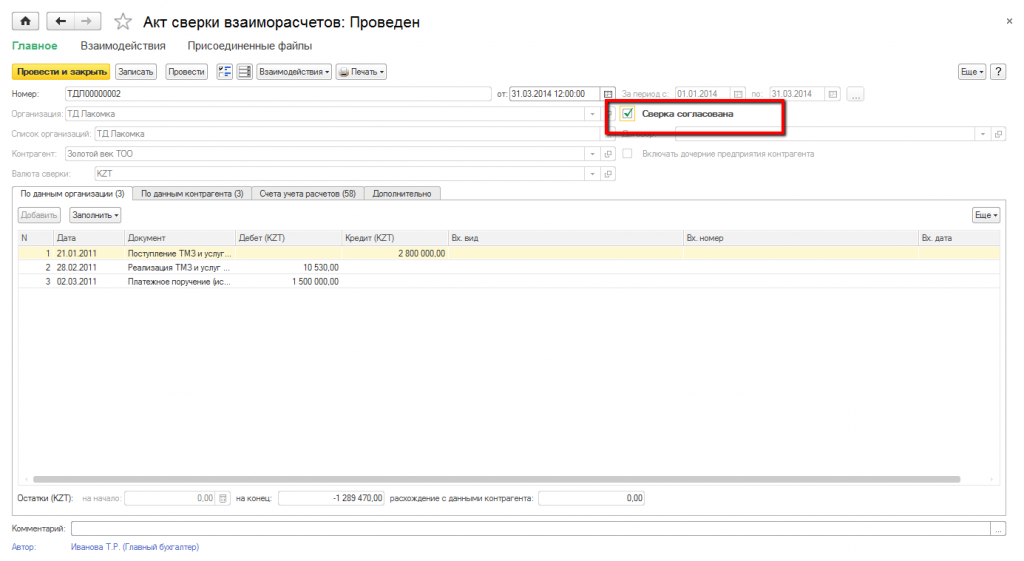

После этого важно установить галочку в соответствующем окошке «Сверка согласована». Таким образом, больше не будет возможности выполнять редактирование в документе

Акт сверки будет защищен от случайных манипуляций, а сам документ не будет выполнять никаких движений.

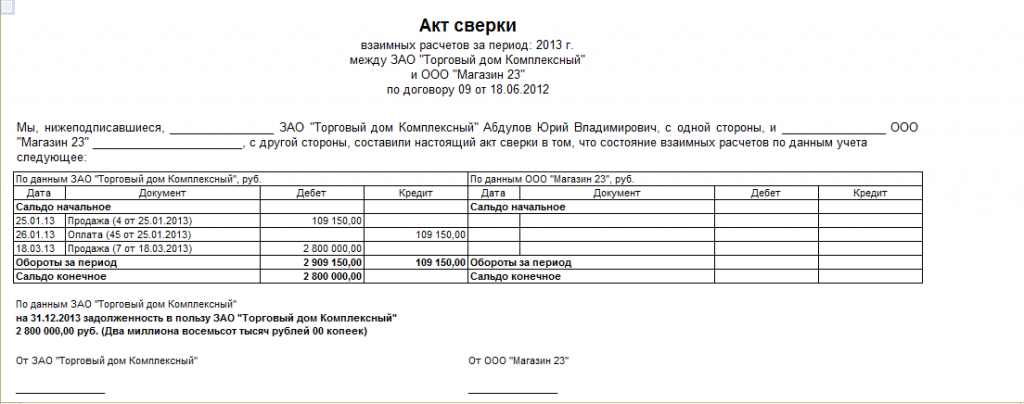

Печатный вариант акта сверки

Предоставляется возможность распечатки трех форм для акта сверки. Для этого в программе присутствует меню «Печать», которое содержит:

- Акт сверки;

- Акт сверки (с печатью и подписью);

- Конверт.

Первые две формы друг от друга практически ничем не отличаются. Их главным отличием является наличие места для печати. Печатная форма документа содержит:

- дебетовую информацию нашей организации с датой и суммой;

- кредитную информацию со стороны контрагента с датой и суммой;

- обороты за весь период сверки;

- итоговую сумму задолженности;

- название организации, в сторону которой образовалась задолженность.

Заявление при личном обращении

Унифицированной формы для заявления чиновники не утвердили. Следовательно, обратиться в ФНС можно в произвольной форме. Укажите обязательные реквизиты:

- Полное наименование организации либо Ф.И.О. индивидуального предпринимателя.

- ИНН, КПП, ОГРН, а также адреса и контактные телефоны.

- Перечень налогов, взносов, сборов, по которым требуется выверка.

- Период времени (год, квартал, месяц, любой иной период), за который проводится проверка.

- Способ получения акта сверки с налоговой инспекцией (образец ниже): почтой или лично.

- Ф.И.О. и должность работника, ответственного за проведение выверки по расчетам.

Отметим, что если налогоплательщик предпочитает получить акт выверки по почте, то необходимо прописать адрес для отправки. В противном случае ФНС отправит письмо на юридический адрес компании.

Произошедшие изменения

На официальном портале правовой информации regulation.gov.ru весной 2017 года был опубликован проект Приказа Федеральной налоговой службы, суть которого сводится к утверждению следующих изменений:

1. Правила проведения сверки:

- по налогам;

- по взносам;

- по штрафам, пеням и процентам.

2. Порядок получения акта сверки с ФНС в электронной форме.

3. Формы, а также формат таких документов:

- акта сверки расчетов;

- заявления о предоставлении акта сверки с налоговой инспекцией.

Летом 2019 года ФНС России своим Приказом от 3 июня 2019 г. N ММВ-7-19/277@ внес изменения в Приказ ФНС РФ ОТ 13.06.2013 N ММВ-7-6/196@, которым утверждены «Методические рекомендации по организации электронного документооборота…» и форма запроса в рамках информационного обслуживания налогоплательщиков. Именно с этим запросом налогоплательщик может обратиться в ИФНС для получения одного или нескольких запрашиваемых документов, одним из которых является акт сверки с ИФНС.

Зачем это нужно

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Однако есть и другие способы, о них расскажем далее.

Запрос сверки с налоговой через интернет бесплатно

Сверка расчетов с налоговой необходима не только для своевременного обнаружения организацией переплаты или задолженности перед бюджетом. Своевременно проведенная процедура позволит увидеть ошибки, которые могут привести к начислению штрафов или пени, а также приостановить возможность совершения операций по расчетному счету.

Важно отметить, что сверка с налоговой также позволяет оценить, насколько правильно работает бухгалтерия, и при необходимости оперативно принять меры. Процедура сверки может быть произведена как по инициативе налоговой инспекции, так и при желании организации

В обязательном порядке сверка проводится в следующих ситуациях:

Процедура сверки может быть произведена как по инициативе налоговой инспекции, так и при желании организации. В обязательном порядке сверка проводится в следующих ситуациях:

- плательщик является крупнейшим;

- происходит реорганизация или ликвидация юридического лица;

- фирму снимают с налогового учета;

- меняется налоговый орган, занимающийся ведением конкретного налогоплательщика;

- налогоплательщик сам изъявляет желание провести сверку.

В случае обнаружения переплаты налогов в бюджет ФНС может стать инициатором проведения внеплановой сверки.

Как проводится процедура запроса сверки с налоговой инспекции

Чтобы запросить сверку с налоговой, необходимо выполнить ряд обязательных действий:

- подать заявление по установленной форме в налоговую инспекцию;

- получить акт;

- изучить документ;

- передать в налоговые органы подписанный акт и сопутствующие документы;

- получить актуализированный акт сверки;

- учесть результаты в дальнейшей работе.

Акт сверки включает титульный лист и два информационных раздела. На титульном листе обязательно указывается информация о налогоплательщике, налоговой инспекции, а также о налогах, сведения о которых отражены в документе. Если информация предоставляется о нескольких налогов, для каждого заполняется отдельная страница.

Первый раздел содержит итоговые цифры по налогам, а также штрафы, пени, недоимки.

Второй раздел включает расшифровку по всем представленным выше сведениям.

Передача документов через интернет

Актуальное законодательство позволяет осуществлять сверку с налоговой через интернет. Для этого налогоплательщик должен иметь доступ к официальному сервису «Информационное обслуживание налогоплательщиков».

Нашим клиента, кто воспользовался услугами по отправки отчетов, услуги по сверки предоставляется бесплатно, а именно:

- акте сверки;

- справках;

- перечни налоговых деклараций и бухгалтерской отчетности;

- справке об уплате налогов и сборов;

- выписке операций за определенный период времени.

1) Справку о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам; 2) Акт сверки расчетов по налогам, сборам, пеням, штрафам, процентам; Выписку операций по расчету с бюджетом; 3) Справку об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов; 4) Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году.

Сдача отчетности в налоговую в электронном виде позволяет экономить время. Налогоплательщику достаточно сформировать документ, воспользоваться электронной цифровой подписью и направить документ в нужную налоговую инспекцию.

Обратиться за помощью к профессионалам, уполномоченному представителю «ОтчетМастер».

Чтобы сдать отчетность по ФНС своевременно, необходимо вести специальный налоговый календарь. Он позволяет отслеживать сроки сдачи деклараций и внесения платежей. От того, насколько четко будут соблюдаться сроки и как правильно производятся расчеты зависит, будут ли проводиться налоговыми органами внеплановые проверки и начисляться штрафы.

Запрос сверки налогов в налоговой, акт сверки, происходит онлайн. Ответ поступает в течение 1-3 дней.

Вся информация будет конфиденциальна, так как все данные хранятся на защищенный серверах.

Выбирая, как запросить акт сверки с налоговой, следует обратиться за помощью к профессионалам. Например, при помощи сервиса «ОтчетМастер» можно не только в удобное время сформировать необходимую отчетность, но и запросить акт сверки с налоговыми органами.

Кроме того, компания поможет сформировать и отправить отчетность в другие специализированные фонды и контролирующие организации.

Сотрудничество с «ОтчетМастер» на постоянной основе – это отличная альтернатива найму штатного специалиста по налогообложению.

Сервис для запроса сверки, выписки, акта с налоговой в электронном виде.

Как налоговая проверяет 6-НДФЛ

Перечислим, какие контрольные соотношения используют налоговики, чтобы найти нестыковки в расчете 6-НДФЛ:

- Отслеживается дата представления расчета, зафиксированная налоговым органом на титульном листе. Она не должна быть позже установленной законом.

- Значение в строке 020 должно быть больше или равно значению в строке 030.

- Значение в строке 040 должно быть больше или равно значению в строке 050.

- Необходимо соблюдение следующего равенства: строка 040 = строка 010 × (строка 020 – строка 030).

Отметим, что равенство строк 040 и 070 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Если есть разногласия

В случае расхождений нужно заполнить графу 4 раздела 1 по строкам, по которым они имеются, проставив рядом с цифрами ИФНС свои данные. При подписании акта нужно указать «Согласовано с разногласиями».

Получив такой документ, налоговый орган будет делать проверку. В процессе от налогоплательщика могут быть затребованы платежки и иные документы. В итоге должно выясниться, кто допустил ошибку. Если это ИФНС, то исправления будут внесены на основании служебной записки в течение 5 рабочих дней.

Далее всё повторяется – ФНС снова направит акт сверки. Хорошо, если все несоответствия удалось устранить. В этом случае при подписи акта указывают «Согласовано без разногласий», документ направляет в ИФНС, и история заканчивается. Если расхождения вновь найдены, их следует отразить в разделе 2.

Зачем это нужно

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Однако есть и другие способы, о них расскажем далее.

Зачем это нужно

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Но есть и другие способы.

Электронный документ

Расшифровка электронного акта сверки с налоговой:

- Первый раздел (краткая форма акта) предназначен для списка проведенных платежей в ФНС по состоянию на день сверки. Если плательщик не согласен с каким-либо пунктом, то напротив графы со спорным платежом он указывает свою сумму. Эта сумма проставляется в отведенном поле «Отметка о расхождении».

- Второй раздел (полная форма акта) заполняется после возврата налогоплательщиком акта с расхождениями по платежам. В нем информация по каждому платежу предоставлена более подробно. Указывается сальдо на начало периода, проведенные за период платежи, сальдо на конец рассматриваемого периода.

Как читать второй раздел акта сверки, и для чего предназначены поля:

- Для заполнения полных данных по ИФСН и налогоплательщику.

- Для указания пунктов расхождения.

- Для записи итогов по сверке.

- Для внесения объяснений по расхождению.

И первый, и второй разделы составляются по каждому виду налогов и КБК раздельно.