Розничная торговля по агентскому договору. агент на усн

Содержание:

Резюме по агенту

Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с принципалом и его контрагентами, документооборот по этим операциям.

Начисление НДС к уплате в бюджет производится агентом (если он не применяет УСНО) только с сумм соответствующего вознаграждения. Для расчета налога на прибыль (налога по УСНО) агент учитывает в доходах только агентское вознаграждение, а в расходах – свои текущие траты. Кроме того, все расчеты в интересах принципала проходят в учете агента транзитом через счет 76, не участвуя в расчете доходов, расходов и налоговых баз. А активы принципала, переданные агенту, не переходят в его собственность, в учете они отражаются на забалансовом счете.

В бухгалтерском учете принципала отдельно отражаются операции по агентскому вознаграждению и отдельно – операции по купле-продаже активов, в которых задействован агент.

Обратите внимание

30 дней отводится на получение возражений принципала в соответствии с ГК РФ.

Документальное оформление таких операций зависит от разновидности агентского контракта, но по общему принципу, если агент действует от своего имени, то все первичные документы и счета-фактуры по основной сделке оформляются на его имя, он же передает их заверенные копии принципалу для отражения последним операций в своем учете. Если же компания действует от имени принципала, то итоговые документы также оформляются от его имени (в лице агента по доверенности) и их оригиналы служат основанием для отражения операций в учете.

Также, если агентским договором предусмотрена, помимо вознаграждения, компенсация расходов агента, произведенных в интересах принципала, копии документов, подтверждающих траты, включая счета-фактуры, прикладываются к соответствующему отчету. На основании него и копий расходы отражаются в учете принципала.

2.1. Определение даты реализации у заказчика

дата реализации определяется в соответствии со ст. 167 Налогового кодекса РФ,

-«по отгрузке» -как наиболее ранняя из дат : день

отгрузки товаров, работ, услуг посредником или дата получения денежных средств посредником;

-«по оплате»-день оплаты товаров, работ, услуг.

ВАЖНО

Оплатой товаров (работ, услуг) у заказчика признается дата поступления денежных средств на счет как самого заказчика, так и его посредника (комиссионера, поверенного, агента). Это сказано в п.2 ст. 167 НК РФ.

Поэтому важно, чтобы посредник сразу же сообщил заказчику, что на его счет поступили средства от покупателя. Рекомендуем предусмотреть в договоре с посредником форму уведомления о приходе денег и/или отгрузке товара

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Как наладить документооборот между агентом и принципалом?

Значение организации грамотного документооборота нельзя недооценивать, так как своевременно полученные и правильно составленные документы позволят:

подтвердить расходы и правомерность вычетов по НДС;

Как оформлять счета-фактуры при продаже товаров через посредника, узнайте тут. См. также нашу статью о перевыставлении счетов-фактур по агентскому договору.

доказать правоту в суде при возникновении споров между агентом и контрагентами.

Кроме агентского договора в комплект документов включаются:

- оригиналы документов контрагента — договоров, накладных, счетов, актов и др. (если агент действует от имени принципала);

- копии вышеуказанных документов (если агент действует от своего имени);

- отчет агента вместе с подтверждающими его расходы документальными копиями;

- счета-фактуры на агентское вознаграждение;

- иные документы (подтверждающие выплату вознаграждения, иные расходы агента и т. д.).

Виды применяемых документов согласовываются сторонами агентского договора. В том числе отдельным приложением к договору прикладывается форма отчета агента — этому документу придается статус первичного, подтверждающего расходы принципала в виде:

- агентского вознаграждения;

- возмещаемых агенту расходов.

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс. Получите бесплатный доступ и переходите в Готовое решение для принципала. А по этой ссылке вы попадете в Готовое решение для агента. Если у вас нет доступа к справочно-правовой системе, пробный доступ можно получить бесплатно.

Агентский договор: бухгалтерские проводки

- Д51 – К62 в сумме оплаты за товарные ценности;

- Д62 – К90.1 – показана выручка (операция может быть признана в учете только после получения отчета от агента);

- Д90.3 – К68 – в сумме выручки отражен НДС;

- Д20 – К76 – произведено начисление вознаграждения посреднику;

- Д90.2 – К20 – затраченные на оплату посреднических услуг средства списаны;

- Д76 – К62 – осуществлен зачет суммы вознаграждения.

Агентский договор: виды и правила

Учет продаж через агента

Учет закупок через агента

Внимание

Существует особый порядок выставления и получения счетов-фактур при посреднических договорах. Этот порядок установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденными Постановлением Правительства РФ от 2 декабря 2000 г.

При исполнении агентских договоров в части выставления счетов-фактур необходимо учитывать, что посредник может выступать во взаимоотношениях с третьим лицом либо от своего имени, либо от имени принципала. От выбора конкретного варианта зависит порядок оформления счетов-фактур.

9.1. Пример

ЗАО «Исток» продает мебель, произведенную ООО «Вишня», а также продукцию собственного изготовления. За собственную продукцию был получен аванс в размере 60 000 руб., а за мебель ООО «Вишня» покупатель перечислил аванс в размере 66 000 руб. с учетом вознаграждения посредника. По договору комиссии вознагреждение посрединка составляет 6000 руб., в том числе НДС.

В бухучете поступление авансов и начисление НДС будет отражено следующими проводками:

Дебет 51-Кредит 62 субсчет «авансы

полученные»-60 000

руб.

-Получен аванс за продукцию собственного производства

Дебет 62 субсчет «авансы полученные»-Кредит

68-2 «НДС»-10 000 руб.

-начислен НДС с аванса к уплате,

Дебет 51-Кредит 62 субсчет «авансы

полученные»-66 000

руб.

-Получен аванс за мебель ООО «Вишня» с учетом вознаграждения

посредника,

Дебет 62 субсчет «авансы полученные»-Кредит

68-2 «НДС»-1000 руб.

-начислен НДС с аванса к уплате в части, относящейся к

вознаграждению посредника,

Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание. Как правило, это продажа или покупка товаров, работ и услуг. В агентском договоре заказчик выступает принципалом, а исполнитель — агентом.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

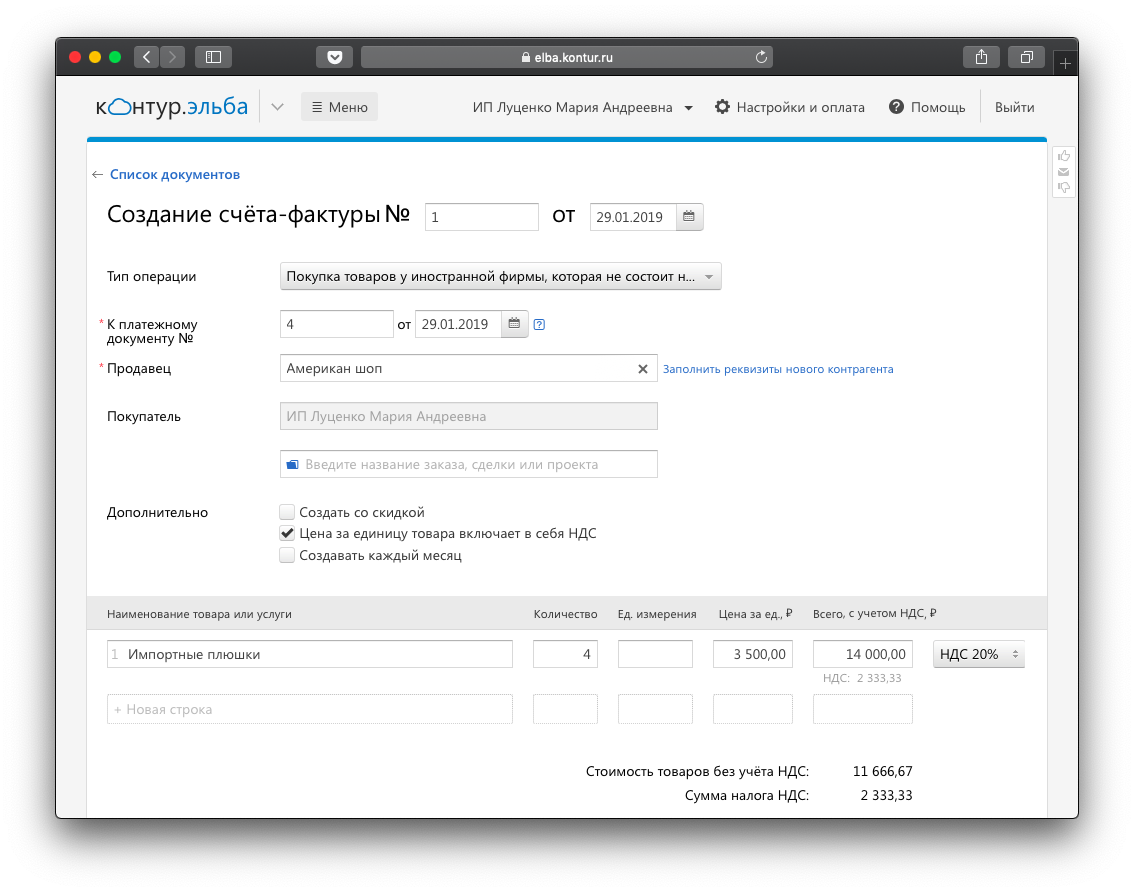

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

НДС и агентское вознаграждение

«Упрощенцы» в общем случае не признаются плательщиками НДС ( НК РФ). Поэтому они не обязаны начислять НДС на свое вознаграждение и выставлять принципалу счет-фактуру на сумму агентского вознаграждения.

Если же по какой-то причине такой счет-фактура (с выделенной суммой НДС) был выставлен принципалу, то агент должен уплатить соответствующую сумму налога в бюджет и подать декларацию по НДС (в электронном виде) (пп. 1 п. 5 ст. 173, НК РФ). Никаких специальных положений, регламентирующих составление счетов-фактур агентами, применяющими УСНО, Правилами заполнения счетов-фактур, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137, не определено. Поэтому эти документы в подобных ситуациях оформляются в общем порядке с учетом особенностей, предусмотренных данными правилами.

Заявить к вычету сумму «входного» НДС агент не вправе, на что было указано еще в п. 5 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

Когда договор становится публичной офертой?

Согласно положениям Гражданского кодекса, публичным договором является соглашение, которое заключается субъектом предпринимательской деятельности, обязующимся выполнять работы либо оказывать услуги в отношении каждого субъекта, кто к нему обратится, то есть в отношении неопределённого круга лиц. Публичная оферта может быть размещена на сайте предпринимателя в сети Интернет и выражать волю лица на заключение договора на описанных в оферте условиях.

Таким образом, основные особенности публичной оферты заключаются в следующем: каждому субъекту понятно, что документ явно выражает намерение предпринимателя заключить соглашение; предусмотрены существенные условия; предприниматель готов заключить такой договор с любым субъектом, который выразит согласие

Здесь важно понимать, какой спектр услуг или работ предлагает предприниматель, может ли быть контрагентом любой, кто обращается. Кроме того, предприниматель вправе ограничить круг лиц, которым оказываются услуги или в отношении кого выполняются работы в зависимости от специфики деятельности

Юридическая конструкция агентского договора, а именно совершение агентом по поручению принципала юридических и фактических действий, позволяет заключать данный договор путем публичного предложения.

Особенности публичного предложения посреднических услуг

Прежде всего предпринимателю-агенту необходимо определиться с конструкцией договора, определив границы своих полномочий. Дело в том, что агент может действовать от имени клиента и за его счет, либо от своего имени, но за счет клиента. Таким образом, ответственным перед третьей стороной, в отношении с которой вступает агент, может быть он сам, либо обязательства будет нести клиент

В каждом конкретном случае ведения бизнеса важно определиться со схемой агентского соглашения, при которой предприниматель юридически обезопасит себя от возможной ответственности по исполнению обязательств

Агент обязан предоставлять отчеты о своей работе

При этом при заключении публичного соглашения важно указать условия предоставления отчетов, способы уведомления клиента и срок, в течение которого агент направляет отчет. В рамках предоставления отчетов также важно указывать фактически понесенные агентом расходы на оказанные услуги

Кроме того, при публичной оферте агентских услуг особое внимание следует уделить схеме выплаты агентского вознаграждения. Вариантов его расчёта очень много, от простых до усложненных, многоэтапных

Можно привести несколько способов определить размер вознаграждения: конкретная сумма за сделку – это надёжный вариант, так как вы заранее знаете размер вознаграждения; процент от сделки – выгодный вариант при большом потоке операций; надбавка к цене товара или услуги.

Учитывая, что услуги предлагаются путем публичной оферты, важно указать момент акцепта клиентом – полное и безоговорочное принятие оферты путем совершения клиентом действий, указанных в оферте, подтверждающее заключение соглашения. Так, размещение договора на сайте позволяет клиенту акцептовать соглашение путем регистрации на сайте и проставления символа в поле принятия агентского соглашения

Укажем также, что агент может дополнительно определить момент акцепта выплаты агентского вознаграждения

Так, размещение договора на сайте позволяет клиенту акцептовать соглашение путем регистрации на сайте и проставления символа в поле принятия агентского соглашения. Укажем также, что агент может дополнительно определить момент акцепта выплаты агентского вознаграждения.

Агенту необходимо указать на полное и безоговорочное согласие клиента с условиями, изложенными в договоре, и на возможность не акцептовать соглашения при возникновении непонимания и несогласия с предлагаемыми условиями.

Кроме того, агент может оставить за собой право на внесение изменений в договор в одностороннем порядке. Здесь необходимо изложить порядок уведомления клиента о таком изменении, указав при этом способ.

Таким образом, использование агентского договора как публичной оферты – это наиболее удобный способ предложения своих услуг посредством размещения на интернет-ресурсе

Однако несмотря на кажущуюся простоту правовой конструкции, предпринимателю стоит уделить особое внимание на особенности заключения агентского договора с неограниченным кругом лиц

Важно учитывать особенности, которые могут привести к недействительности сделки, и возникновению нежелательных финансовых потерь

Агентский договор и его подписанты

Агентским договором называют соглашение, согласно которому одна из сторон принимает на себя обязательства по совершению работ, услуг, при этом вторая сторона поручает выполнение таких работ за вознаграждение.

Сторонами договора выступают агент, принимающий обязательства, и принципал – лицо, передающее данные обязательства. По договору, агент получает право совершать определенные действия в интересах принципала как от своего имени, так и от имени непосредственного заказчика.

Условиями договора определяется, какие конкретно действия и услуги должен оказать исполнитель от имени заказчика. В соглашении может быть указан определенный перечень работ, либо агент может получить общие полномочия на заключению сделок, вне зависимости от вида таких сделок и способа их совершения.

Если посреднический договор заключен до перехода агента на УСНО

На практике нередки ситуации, когда в период исполнения посреднического договора агент меняет режим налогообложения – к примеру, переходит с общего режима налогообложения на УСНО. Напомним: такой переход возможен с начала календарного года ( НК РФ), если остаточная стоимость основных средств и размер доходов по состоянию на 1 октября года не превышают установленных предельных величин (не более 150 млн руб. для ОС, 112,5 млн – для доходов).

Оптимальный вариант в такой ситуации – внести изменения в условия договора, в частности, уточнить, что агентское вознаграждение не облагается НДС в связи с применением агентом УСНО. В противном случае возможны риски. Об обязанности уплатить и задекларировать НДС в случае выставления агентом-»упрощенцем» счета-фактуры на свое вознаграждение с выделенной суммой косвенного налога мы уже говорили выше. При этом сама сумма НДС, начисленная на вознаграждение агентом-»упрощенцем», может быть признана его неосновательным обогащением и истребована на основании решения суда.

11.1. Исполнитель – Российская фирма, посреднические услуги оказаны иностранному партнеру

11.1.2. Если услуги оказаны за пределами РФ:

НДС не уплачивается. Но для этого должны быть выполнены некоторые условия. Какие?

1 Посредник выступает от имени Заказчика как агент

2 Заказчик (иностранная фирма) является покупателем работ или услуг, а не продавцом

3 Перечень этих услуг соответствует пп.4 п.1 ст. 148 НК РФ при

условии, что Заказчик не находится на территории РФ и не имеет своего

представительства в РФ. Это услуги

1.по

передаче в собственность или переуступке патентов, лицензий, авторских прав и

т.п.

2.консультационные,

юридические, бухгалтерские, инжиниринговые, рекламные, научно-исследовательские

работы

3.по

предоставлению персонала, если персонал работает в месте деятельности покупателя

4.по

сдаче в аренду движимого имущества, за исключением автотранспортного

5.оказываемые

в воздушном пространстве РФ и в аэропортах по обслуживанию воздушных судов

6.по

обслуживанию морских судов

Принципал возмещает агенту расходы

Один из главных плюсов договора для агента — минимальные затраты на его исполнение.

Во-первых, агент не тратит деньги на закупку товара, ведь он принадлежит принципалу. А если товар плохо продаётся, это не приносит убытков.

Во-вторых, принципал возмещает агенту расходы по договору. Можно установить фиксированный размер возмещения без учёта реальных затрат. Другой способ — считать его по фактическим расходам агента

Тогда, чтобы не разориться на возмещении, принципалу важно определить в договоре:

- какие расходы он возмещает (чтобы агент не включил в перечень свой утренний кофе) и их максимальный размер;

- документы, которыми агент подтверждает расходы.

3.1 Учет затрат у посредника

Затраты посредника делятся на возмещаемые и не возмещаемые заказчиком. Возмещаемые расходы посредника в себестоимость посреднических услуг не включаются, а учитываются вместе с НДС на счете 76 «Расчеты с разными дебиторами-кредиторами».

Невозмещаемые расходы посредника включаются в себестоимость его услуг и учитываются на счете 20 (ПБУ 10/99 «Расходы организации») без НДС.

Чтобы не возникали споры с налоговой инспекцией, нужно в договоре постараться отразить все возможные в данном случае возмещаемые расходы и расходы, которые будет нести посредник за свой счет.

Пример:

ЗАО «Исток» по договору с ООО «Вишня» ищет клиентов на мебель, которую производит ООО «Вишня». В договоре указано, что расходы по доставке мебели, которые выполняет ООО «Перевозки» для ЗАО «Исток» , возмещаются заказчиком после предъявления подтверждающих расходы документов. Расходы ЗАО «Исток» на транспорт составили 12000 руб, в том числе НДС – 2000 руб.

В бухучете посредника ЗАО «Исток» будут следующие проводки:

Дебет 76 субсчет «Расчеты с заказчиком (комитентом)» -Кредит 60

-12000руб -задолженность

перед ООО «Перевозки»

Дебет 60 -Кредит

51

-12000 руб-погашена

задолженность перед ООО «Перевозки»

Дебет 51 -Кредит

76 субсчет «Расчеты с заказчиком

(комитентом)»

1.12000

руб заказчик (комитент) возместил сумму транспортных расходов.

ЗАО «Исток» регистрирует полученный от ООО «Перевозки» счет-фактуру в журнале полученных счетов-фактур, но в книгу покупок не вносит.

ЗАО «Исток» выставляет счет-фактуру ООО «Вишня» на сумму транспортных расходов, но в книгу продаж его не вносит.

4. Нужно ли выделять сумму НДС в договоре?

Да, если вы хотите избежать проблем с налоговой инспекцией. Если в договоре четко указана сумма вознаграждения, нужно обязательно указать , что она включает НДС в таком-то размере. Если НДС в данном случае указан не будет, налоговые органы могут посчитать указанную сумму базой для начисления НДС.

11.2. Как исчислить НДС, если посреднические услуги оказаны иностранным партнером? Российская организация является Заказчиком посреднических услуг.

Если посредник – иностранная фирма, то заказчик его услуг в России должен выступить в роли налогового агента и начислить НДС в размере 20% на сумму вознаграждения, перечисленного посреднику.

11.2.1. Можно ли избежать уплаты НДС в этом случае?

Можно, если место реализации услуг находится за пределами РФ. Чтобы не возникало разногласий с налоговыми органами, в договоре с посредником –иностранной фирмой – нужно четко определить, с какого момента посредник начинает оказывать свои услуги. Например, если посредник – иностранец помогает реализовать товар российской фирме, то можно указать в договоре, что свои услуги он начинает оказывать с момента передачи ему товара. Это значит, что только с момента пересечения границы он начинает выполнять свои услуги по договору, то есть место реализации посреднических услуг находится за пределами РФ. Следовательно, начислять и уплачивать НДС в данном случае не нужно.

Агентский договор

Услуги посредника-агента при совершении сделок являются предметом агентского договора. Он может заключаться как в устной форме, так и в письменной. Форма заключения агентского договора выбирается сторонами сделки. Потребитель услуг агента, их заказчик, именуется в договоре принципалом.

Вопрос: Могут ли быть негативные последствия (например, непризнание расходов налоговыми органами) при выплате агентского вознаграждения за поиск новых покупателей организации, у которой соответствующий код ОКВЭД не указан в ЕГРЮЛ?Посмотреть ответ

Договор содержит стандартные пункты: стороны, дату, срок исполнения договорных обязательств, обязанности партнеров и их права, содержание услуги агента, ответственность сторон, форс-мажор, порядок разрешения споров, если таковые возникнут, условия, при которых договор может быть расторгнут. При составлении этого вида договора обращают особое внимание на пункт, в котором говорится о вознаграждении агента

Важно правильно определить его размер, а также процедуру сдачи подтверждающей выполнение поручения документации и составления отчетности агентом

Каков порядок исчисления и уплаты страховых взносов с суммы вознаграждения физического лица по агентскому договору?

Оплата агентских услуг возможна как в традиционной денежной форме, так и в натуральной: продукцией, производимой фирмой-заказчиком, либо иными товарами.

Внимание! Безвозмездное исполнение агентских функций Гражданским кодексом не предусмотрено

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Особенности налогового учета

Как видно из приведенных выше данных, коммерческие операции между агентом и заказчиком облагаются НДС. Кроме того, доходы входят в налогооблагаемую базу по налогу на прибыль и упрощенному налогу, как и другие доходы от деятельности фирмы. Расходы подразделяются на включаемые в налоговую базу и не включаемые в нее. Согласно ст. 252 НК РФ (п.1) плательщик налога вправе уменьшить базу по нему на сумму подтвержденных затрат, кроме тех, что перечислены в ст. 270 (9). В частности, здесь упомянуты и расходы агента по договору с принципалом, если они возмещаются последним.

Не включается в доходы агента сумма, которую он по договору перечисляет заказчику. В то же время, если расходы, согласно договору, заказчик не возмещает, то они включаются в базу по налогу, согласно ст. 252 НК РФ.

Главное

- Агент по договору с принципалом может действовать как от его имени, так и от своего, оказывая посреднические услуги.

- Бухгалтерский учет таких сделок и движений по ним строится исходя из учета всех значимых пунктов договора.

- Вознаграждение агента выплачивается на основании его отчета о проделанной работе.

- Суммы по агентскому договору с обеих его сторон облагаются НДС, доходы, аналогично, включаются в расчет прибыли за период и в расчет по УСН.

- Расходы на уменьшение можно включать лишь в той их части, которая не возмещается другой стороной. Агент, чьи расходы возмещает заказчик, не имеет права включать указанные суммы в расчет по налогу.