Агентское вознаграждение: бухгалтерские проводки

Содержание:

Контрагенты принципала

Условиями договора может быть предусмотрено участие агента в расчетах между принципалом и покупателями или поставщиками. Движение денежных средств в этом случае не формирует у агента доходов или расходов, а проходит транзитом через счет 76 «Расчеты с разными дебиторами и кредиторами». Кроме того, ему могут передаваться активы принципала для последующей реализации покупателю либо агент может принимать от поставщиков активы, приобретенные по поручению принципала. В этом случае право собственности на активы к агенту не переходит, а при наличии документов о передаче ему активов (акты, ТТН и т. п.) он отражает активы на забалансовых счетах 004 «Товары, принятые на комиссию» или 002 «ТМЦ, принятые на ответственное хранение».

Учет у Принципала

Все произведенные расходы Агентом в процессе исполнения агентского договора в учете у Принципала будут расходами, связанными с обычными видами деятельности. Они отражаются в учете по мере поступлений отчета от Агента, с приложением подтверждающих документов. Также расходом будет и агентское вознаграждение, расчет которого будет произведен и указан в отчете.

Доходами будет считаться сумма от реализации товаров (работ, услуг), которые отражены в отчете Агента на дату составления отчета.

Если Агент действует от своего имени, Принципал в таком случае: счета, акты выполненных работ (услуг), накладные, счет-фактуры, прочую документацию в адрес третьих лиц не выставляет, не выставляет он их и Агенту. Подтверждающим документом реализации товаров (работ, услуг) будет является отчет Агента.

Учет у Агента

Произведенные расходы Агентом по агентскому договора, которые возмещены Принципалом, в расходах и в доходах не учитываются.

В налогооблагаемую базу попадет только полученное вознаграждение за исполнение агентского договора от Принципала. Данное вознаграждение будет доходом. Отражается на счете 90 «Доходы от обычных видов деятельности». Если агентский вид деятельности является для Агента прочим поступлением, то доходы отражаются на счете 91 «Прочие доходы и расходы»

Полученные товары от Принципала учитываются на счете 004 “Товары, принятые на комиссию”. Приобретенные товары самим Агентом учитываются на счете 002 ” Товарно-материальные ценности, принятые на ответственное хранение”. Все товары до момента их реализации Агентом третьим лицам являются собственностью Принципала.

Если Агент по агентскому договору заключает сделки с третьими лицами от своего имени и за счет Принципала, то он может при проведении расчетов сразу произвести удержание своего комиссионного вознаграждения. То есть, перечислить Принципалу поступившие денежные средства от третьих лиц за минусом причитающегося вознаграждения. (Прим.: Если в договоре стороны не определили иной порядок расчетов).

Документы третьим лицам выставляются от имени Агента. Следует помнить, что в бухгалтерском учете документы по реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней с момента их реализации.

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п

1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Агентский договор и его подписанты

Агентским договором называют соглашение, согласно которому одна из сторон принимает на себя обязательства по совершению работ, услуг, при этом вторая сторона поручает выполнение таких работ за вознаграждение.

Сторонами договора выступают агент, принимающий обязательства, и принципал – лицо, передающее данные обязательства. По договору, агент получает право совершать определенные действия в интересах принципала как от своего имени, так и от имени непосредственного заказчика.

Условиями договора определяется, какие конкретно действия и услуги должен оказать исполнитель от имени заказчика. В соглашении может быть указан определенный перечень работ, либо агент может получить общие полномочия на заключению сделок, вне зависимости от вида таких сделок и способа их совершения.

Предмет соглашения

Единственным существенным условием, без которого сделка считается незаключённой, для агентского договора является предмет, не имеющий материального выражения, а представляющий ряд значимых юридических действий, совершаемых одной стороной по поручению другой. Если стандартная операция купли-продажи предполагает расчёт с покупателем и расчёт с продавцом, как с двумя независимыми контрагентами, то агентский договор с физическим лицом или субъектом предпринимательства предусматривает заключение ещё одного соглашения, связывающего принципала и конечного покупателя.

Предметом договора агентирования являются исключительно посреднические услуги, оплачиваемые принципалом. Специфика определяется договорными условиями, а при отсутствии конкретики нормами гражданского законодательства. Однако для агента важна детализация действий во избежание переквалификации соглашения в стандартную сделку с доначислением налоговых обязательств при проверках.

Данное агенту поручение может включать следующие действия:

- поиск оптовых и розничных покупателей на продукцию собственника с последующей реализацией от имени принципала или своего собственного;

- нахождение исполнителей для выполнения конкретного вида работ или оказания услуг по заказу принципала;

- заключение соглашений с перспективными покупателями или продавцами в интересах и за счёт принципала.

В отличие от стандартных двухсторонних сделок, посредническое соглашение предполагает подключение третьего участника. Например, агентский договор на оказание юридических услуг предусматривает заключение ещё одной сделки между заказчиком и юридической конторой. В результате заказчик оплатит информационно-консультационные или правовые услуги иного характера, а агент получит вознаграждение за посреднические услуги по привлечению клиента.

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 60;

- выделен и принят к вычету НДС по покупке: Дт 19 Кт 60;

- Дт 68 Кт 19;

приняты в затраты услуги агента и возмещаемые ему расходы: Дт 10 (15, 20, 23, 25, 26, 41, 44) Кт 76;

выделен и принят к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

Дт 68 Кт 19;

осуществлены расчеты с агентом: Дт 76 Кт 51.

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- поступают средства от поручителя в оплату вознаграждения и возмещаемых расходов (если они изначально не были получены в объеме большем, чем нужно было оплатить поставщику): Дт 51 Кт 76.

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС по покупке: Дт 19 Кт 76;

- Дт 68 Кт 19.

О том, по чьим счетам-фактурам поручитель предъявит НДС к вычету, читайте в материале «: Вычет у принципала при покупке товаров через цепочку посредников».

Налогообложение поступлений по договору комиссии

Комитент и комиссионер используют различные базы для налогообложения прибыли и НДС. При расчете налога на прибыль учитываются расходы, экономически оправданные и документально подтвержденные.

|

Показатель |

Комитент |

Комиссионер |

| Выручка для расчета налога на прибыль | Доходы, полученные при совершении сделки | Сумма полученного вознаграждения |

| Расходы, учитываемые в налогообложении | Расходы, связанные с проведением сделки, включая вознаграждение агенту | Расходы, понесенные лицом, не компенсируемые комитентом |

| Дата учета доходов и расходов при методе начисления | День прекращения обязательств, установленный погашением долга, признанием отчета | Дата утверждения отчета, окончания отчетного периода или исполнения обязательства |

| Дата учета доходов и расходов при кассовом методе | Поступления средств от покупателя на расчетный счет агента вне зависимости от перечисления принципалу | Поступления средств от покупателя на расчетный счет агента или принципала при устранении от расчетов агента |

| Выручка для определения НДС | Доходы, полученные от сделки | Вознаграждение, полученное по договору |

| Дата определения дохода | Наиболее ранняя из дат – оплаты от покупателя или отгрузки, произведенной агентом | Дата начисления вознаграждения или поступления оплаты от покупателя |

| Вычет | Сумма, полученная посредником в том случае, если он является плательщиком НДС по поставке и вознаграждению | Сумма НДС по расходам, полученная от поставщиков для обслуживания обязательств (например, приобретения канцелярских товаров) |

https://www.youtube.com/watch?v=ytpress

Особо сложным в налогообложении сделок по договорам комиссии является оформление счет-фактур на вычет НДС. Комитент получает от комиссионера отдельно выписанные счет-фактуры по суммам, полученным от поставщика и по вознаграждению, начисленному в рамках договора. Дополнительно комитенту передается на хранение копия счет-фактуры, выставленного поставщиком комиссионеру.

Ответы на вопросы по бухучету агентских договоров

Вопрос № 1. Необходима ли доверенность агенту для проведения посреднических операций?

Ведение агентских договоров по поручению принципала требует оформление доверенности. Для договоров комиссии при ведении операций от имени комиссионера необходимость в составлении доверенности отсутствует.

Вопрос № 2. Насколько важны отчеты агента по выполненным обязательствам и указание на них в договоре?

Наличие в агентском договоре пункта о необходимости представления отчетности является важным положением документа. При его отсутствии инспекторы ИФНС могут представить сделку в рамках договора купли-продажи, что влечет более существенное налогообложение.

Вопрос № 3. Можно ли у агента использовать при налогообложении прибыли любые расходы, возникающие при исполнении обязательств?

Нет, в составе расходов принимаются только затраты, поименованные в гл. 25 НК РФ и имеющие прямое отношение к сделке. Если предприятие ведет другую деятельность, кроме посреднической, необходим раздельный аналитический учет расходов.

Вопрос № 4. Как избежать уплаты НДС агентом в случае перечисления аванса от принципала для произведения расчетов, а вознаграждение от сделки не получено?

В связи с тем, что денежные средства принципала не являются собственностью агента, избежать обязательства по НДС можно при внесении в договор условия об оплате услуг после отгрузки товаров (исполнения обязательств с утверждением отчета).

Вопрос № 5. Как производится распределение функций по субагентским договорам?

При заключении субагентского договора агент по первому соглашению становится принципалом по отношению к субагенту. Ответственность за действия субагента несет агент.

Как учесть такую покупку в Эльбе

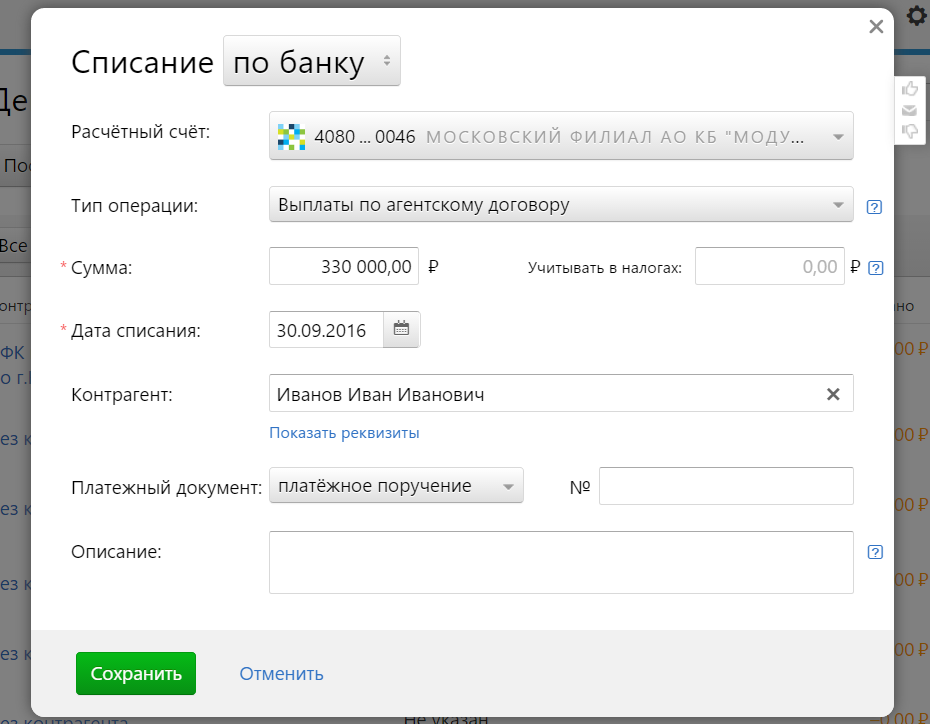

1. Отразите перечисление денег агенту в разделе «Деньги»: списание с типом «Выплаты по агентскому договору». В расходах для расчёта УСН эта сумма пока не учитывается.

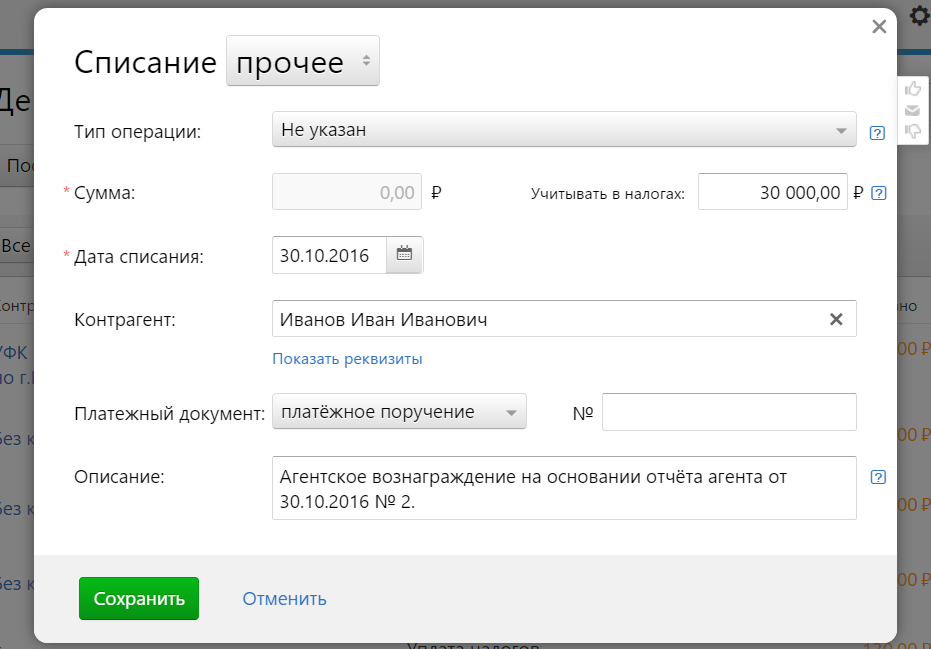

2. Отразите в расходах для расчёта УСН вознаграждение агента. Если перечислили его после утверждения отчёта агента, создайте в «Деньгах» списание с типом «Оплата товаров и услуг». Если перечислили вознаграждение до утверждения отчёта агента, создайте списание по типу «Прочее» на дату отчёта.

3. Отразите расходы на товар или услугу в налоге УСН через списание по типу «Прочее». Дату расхода определяйте по перечисленным выше правилам.

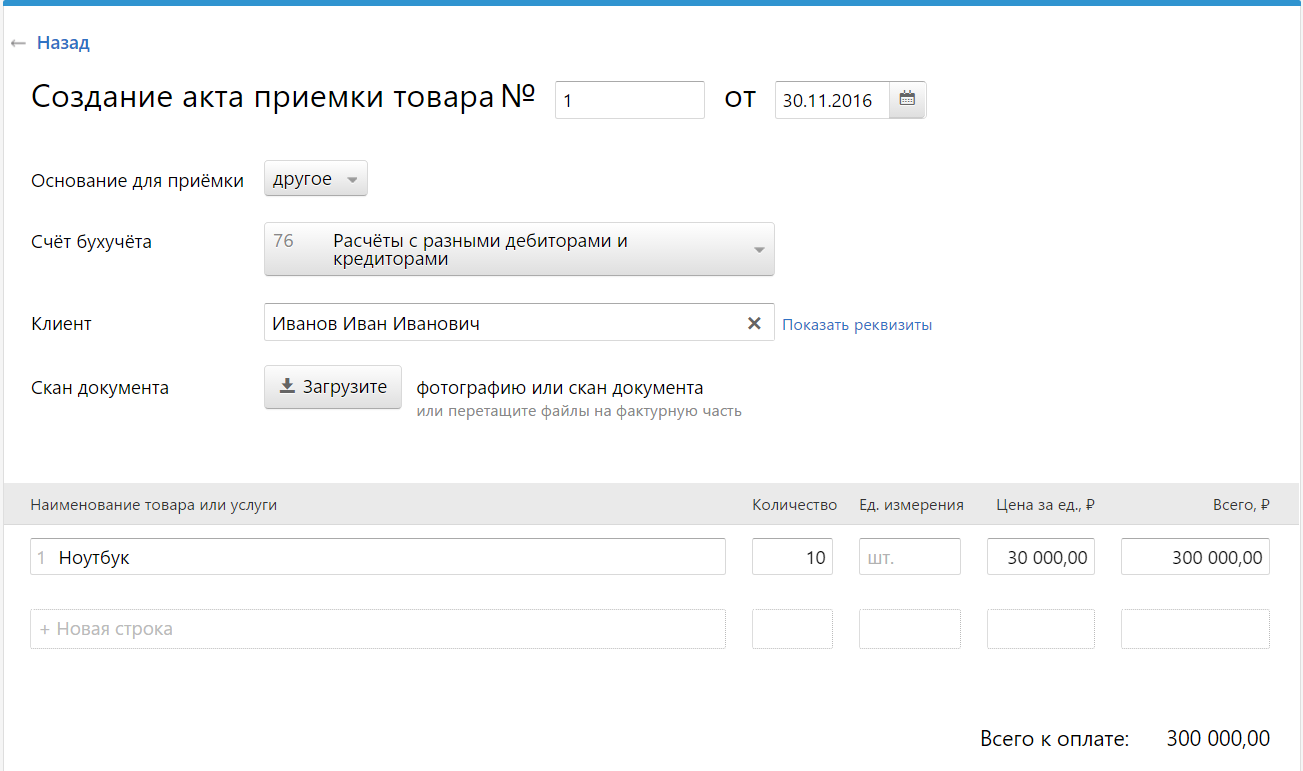

4. Отразите товар на складе. Если поставщик выставил накладную на ваше имя, добавьте её во «Входящие документы». Если накладной нет, оформляем товар по акту приёмки от агента — «Товары», «Добавить», «По акту приёмки».

Если вы купили через агента услугу, и исполнитель услуги выставил акт на ваше имя, добавьте его во «Входящие документы». Если акта от исполнителя нет, ничего добавлять не нужно.

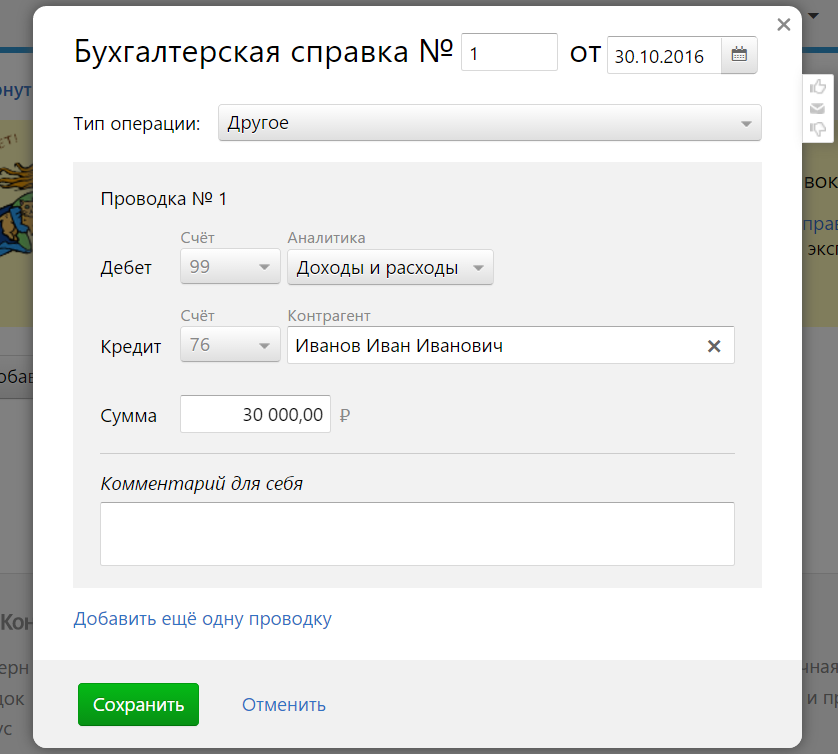

5* — дополнительный шаг для ООО. При подготовке бухотчётности за год спишите задолженность агента перед вами бухсправкой с типом «Другое», Дебет 99 Кредит 76. Сумма — агентское вознаграждение, дата — когда подписали отчёт агента.

Если добавляли акт/накладную от продавца, создайте бухсправку с типом «Другое», Дебет 60 Кредит 76. Сумма — стоимость купленного товара/услуги без учёта агентского вознаграждения. Дата — когда подписали отчёт агента.

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- показывается реализация: Дт 62 Кт 90;

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

- Дт 68 Кт 19;

осуществляются расчеты с агентом: Дт 76 Кт 51;

О порядке расчетов с агентом читайте в статье «Порядок выплаты вознаграждения по агентскому договору».

общая сумма затрат, включающая также собственные расходы поручителя, уменьшает доход от реализации: Дт 90 Кт 20 (23, 25, 26, 41, 43, 44).

У агента в этом случае в учете:

- отразится доход по оказанным услугам: Дт 76 Кт 90;

- выделится НДС: Дт 90 Кт 68;

- будут учтены возмещаемые затраты по оказанию услуг: Дт 76 Кт 60;

- поступят деньги от поручителя за услугу и в возмещение затрат: Дт 51 Кт 76.

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

- поступление товара, предназначенного для продажи, у агента отразится за балансом проводкой: Дт 004;

- отгрузка будет показана им по полной продажной стоимости в корреспонденции счета расчетов с покупателем со счетом учета расчетов с поручителем: Дт 62 Кт 76;

- одновременно товар спишется с забалансового счета: Кт 004;

- деньги, поступившие от покупателя, учитывают в обычном порядке (в т. ч. по авансам): Дт 51 Кт 62.

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- итоговая сумма долга перед поручителем перечисляется ему: Дт 76 Кт 51.

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

- передан товар для реализации посреднику: Дт 45 Кт 41 (43);

- в момент продажи переданного товара: Дт 90 Кт 45;

- поступление денег поручителю от посредника (за вычетом его вознаграждения и возмещаемых расходов): Дт 51 Кт 62;

- учет в причитающихся к поступлению от покупателя средствах сумм вознаграждения и возмещаемых расходов, удержанных посредником: Дт 76 Кт 62.

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- показывается реализация: Дт 62 Кт 90;

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов: Дт 19 Кт 76;

- Дт 68 Кт 19;

осуществляются расчеты с агентом: Дт 76 Кт 51;

общая сумма затрат, включающая также собственные расходы поручителя, уменьшает доход от реализации: Дт 90 Кт 20 (23, 25, 26, 41, 43, 44).

У агента в этом случае в учете:

- отразится доход по оказанным услугам: Дт 76 Кт 90;

- выделится НДС: Дт 90 Кт 68;

- будут учтены возмещаемые затраты по оказанию услуг: Дт 76 Кт 60;

- поступят деньги от поручителя за услугу и в возмещение затрат: Дт 51 Кт 76.

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

- поступление товара, предназначенного для продажи, у агента отразится за балансом проводкой: Дт 004;

- отгрузка будет показана им по полной продажной стоимости в корреспонденции счета расчетов с покупателем со счетом учета расчетов с поручителем: Дт 62 Кт 76;

- одновременно товар спишется с забалансового счета: Кт 004;

- деньги, поступившие от покупателя, учитывают в обычном порядке (в т. ч. по авансам): Дт 51 Кт 62.

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- итоговая сумма долга перед поручителем перечисляется ему: Дт 76 Кт 51.

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

- передан товар для реализации посреднику: Дт 45 Кт 41 (43);

- в момент продажи переданного товара: Дт 90 Кт 45;

- поступление денег поручителю от посредника (за вычетом его вознаграждения и возмещаемых расходов): Дт 51 Кт 62;

- учет в причитающихся к поступлению от покупателя средствах сумм вознаграждения и возмещаемых расходов, удержанных посредником: Дт 76 Кт 62.

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Как наладить документооборот между агентом и принципалом?

Значение организации грамотного документооборота нельзя недооценивать, так как своевременно полученные и правильно составленные документы позволят:

подтвердить расходы и правомерность вычетов по НДС;

Как оформлять счета-фактуры при продаже товаров через посредника, узнайте тут. См. также нашу статью о перевыставлении счетов-фактур по агентскому договору.

доказать правоту в суде при возникновении споров между агентом и контрагентами.

Кроме агентского договора в комплект документов включаются:

- оригиналы документов контрагента — договоров, накладных, счетов, актов и др. (если агент действует от имени принципала);

- копии вышеуказанных документов (если агент действует от своего имени);

- отчет агента вместе с подтверждающими его расходы документальными копиями;

- счета-фактуры на агентское вознаграждение;

- иные документы (подтверждающие выплату вознаграждения, иные расходы агента и т. д.).

Виды применяемых документов согласовываются сторонами агентского договора. В том числе отдельным приложением к договору прикладывается форма отчета агента — этому документу придается статус первичного, подтверждающего расходы принципала в виде:

- агентского вознаграждения;

- возмещаемых агенту расходов.

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс. Получите бесплатный доступ и переходите в Готовое решение для принципала. А по этой ссылке вы попадете в Готовое решение для агента. Если у вас нет доступа к справочно-правовой системе, пробный доступ можно получить бесплатно.

Проводки, применяемые в учете принципала

В отличие от агента в учете у принципала поступления от агентов являются выручкой от ведения обычных видов деятельности. Применяемые счета учета зависят от назначения посреднического договора, участия агента в расчетах.

В учете у принципала по посредническому договору на реализацию товара при прямых расчетах с покупателем используют проводки:

- Дт 62 Кт 90/1 – учет поступления по отчету агента с одновременным начислением НДС (Дт 90/3 Кт 68).

- Дт 90/2 Кт 20 (44) – списаны затраты (себестоимость приобретения товаров) реализации посреднического договора.

- Дт 20 (44) Кт 76 – отражено вознаграждение агента.

- Дт 90/2 Кт 20 (44) – списаны расходы по вознаграждению агента.

- Дт 76 Кт 51 – перечислено вознаграждение агенту.

Дополнительно учитывается НДС к вычету по счет-фактурам от поставщика и агента.