Как закрыть 76 ва в 1с 8.3. порядок восстановления ндс с авансов (проводки). условия вычета налога по выданным авансам

Содержание:

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте .

Счет 76 ав

Вид счета : Активный

смотри также другие счета плана счетов:

весь план счетов

смотри также ПБУ: все ПБУ

Характеристики/описание счёта:

Субсчет 76.АВ «НДС по авансам и предоплатам» предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость с предварительных оплат.

Аналитический учет ведется по покупателям и заказчикам, от которых поступила предварительная оплата под предстоящую отгрузку товаров, продукции, выполнения работ и оказания ) и документам поступления предварительной оплаты (субконто «Счета-фактуры выданные»). Каждый покупатель и заказчик — элемент справочника «Контрагенты».

Описание родительского счета: Описание счета 76 «Расчеты с разными дебиторами и кредиторами»

«Вычет НДС по предварительной оплате, ранее полученной от покупателя (аванс)»

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Формирование записей книги покупок в меню «Покупка — Ведение книги покупок»

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Ввод начальных остатков в меню «Предприятие» вид операции: «НДС по авансам (счета 76.АВ, 76.ВА)»

«Начисление НДС по предварительной оплате, полученной от покупателя (аванс)»

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Счет-фактура выданный в меню «Продажа — Ведение книги продаж»

1. Кредитовый оборот по счету 90.01 ( при отсутствии реализации по ставке 0% и операций , не облагаемых НДС) * 18/118. Должно быть равно дебетовому обороту по счету 90.03 в корреспонденции со счетом 68.02.

Счет 76 ав

Вид счета : Активный

смотри также другие счета плана счетов:

весь план счетов

смотри также ПБУ: все ПБУ

Характеристики/описание счёта:

Субсчет 76.АВ «НДС по авансам и предоплатам» предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость с предварительных оплат.

Аналитический учет ведется по покупателям и заказчикам, от которых поступила предварительная оплата под предстоящую отгрузку товаров, продукции, выполнения работ и оказания ) и документам поступления предварительной оплаты (субконто «Счета-фактуры выданные»). Каждый покупатель и заказчик — элемент справочника «Контрагенты».

Описание родительского счета: Описание счета 76 «Расчеты с разными дебиторами и кредиторами»

«Вычет НДС по предварительной оплате, ранее полученной от покупателя (аванс)»

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Формирование записей книги покупок в меню «Покупка — Ведение книги покупок»

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Ввод начальных остатков в меню «Предприятие» вид операции: «НДС по авансам (счета 76.АВ, 76.ВА)»

«Начисление НДС по предварительной оплате, полученной от покупателя (аванс)»

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Счет-фактура выданный в меню «Продажа — Ведение книги продаж»

1. Кредитовый оборот по счету 90.01 ( при отсутствии реализации по ставке 0% и операций , не облагаемых НДС) * 18/118. Должно быть равно дебетовому обороту по счету 90.03 в корреспонденции со счетом 68.02.

Бухгалтерские проводки

Типовыми проводками для 76 спецсчета будут:

- Дт 01 Кт 76 Списание приобретенных ОС в счета кредиторской задолженности;

- Дт 51 Кт 76 Поступление денег от поставщиков на расчетные счета;

- Дт 10 Кт 76 Списание расходных материалов в кредиторской задолженности;

- Дт 76 Кт 20 Снижение количества незавершенных ОС за счет средств дебиторов;

- Дт 76 Кт 50 Произведение оплаты наличными кредиторам через кассу организации.

Важно! Проводки на 76 бух счете подразделяются на различные типы, среди которых страхование имущества и ценностей, страхование личности и сотрудников, отражение расчетов по претензиям, учет полученных дивидендов и др. Это помогает еще лучше структурировать данные

Анализ балансового спецсчета 76 можно провести по его карточке или по ОСВ

Таким образом, счет 76 в бухгалтерии — это регистр, отображающий обобщенные данные по расчетным операциям с дебиторами и кредиторами, не относящимся к группам в спец счетах 60-75. Счет 76АВ используется для получения претензий и страховых сумм по дебет/кредит задолженностям. Его аналитика проводится аналогично других бухсчетов на основе ОСВ и специальных аналитических карточек счета.

https://www.youtube.com/watch?v=bI7Tr1pceZ0

Причины неточностей по сч.19

Это может быть сделано специально, для того, чтобы применить вычеты позднее, в следующем отчетном периоде, а может быть просто просчет. Например, при внесении поступления отсутствует информация о счете-фактуре. Если действительно она пока не получена, то все в порядке. Оригинала нет, но он появится в будущем, например, в следующем квартале. В этом же периоде налог будет принят к вычету.

Иногда бывает, что забыли зарегистрировать счет-фактуру. В этом случае, просматривая сальдо на 19 счете в разрезе документов, нужно открыть документ и посмотреть – какие неточности в нем содержатся. Если счет-фактура не зарегистрирован, но поступил от подрядчика, то необходимо внести сведения в систему.

Случается, что оператор, который оформляет документы от фирм, доставляющих товары или оказывающих услуги, не понимает разницы между датой выставления и датой получения. Соответственно, СФ мог быть выставлен в отчетном периоде, но получен в следующем.

Например, дата СФ 28.03.2020, а получена она 05.04.2020, при этом оператор о.

Действительно, дата получения может отличаться от даты счета-фактуры. Так бывает, допустим, с опоздавшей «первичкой». Предположим, что отчет формируется, когда с/ф уже получен. Тогда, нужно решить, стоит оставлять отражение вычета по дате получения или нет. Если предприятие не собирается переносить вычет на следующий период, то этот просчет нужно исправить. Например, поставить дату получения 31.03.2020 г.

Как видно, случаются ошибки, которые при автоматическом выявлении не могут быть обнаружены, поэтому следует проверять отражение данных на 19 счете, выявлять неточности и исправлять их вручную.

Авансовые платежи и НДС: счет 76.АВ

Предоплатой или авансом в деловой практике считается оплата, полученная продавцом в счет будущей поставки товаров, предстоящих услуг или работ, передачи имущественных прав. В программах 1С счет 76.АВ используется для отражения НДС с полученных авансов. По дебету счета 76.АВ отражают начисление НДС с полученных авансов, а по кредиту счета 76.АВ — вычет НДС с полученного аванса. Счет 76.АВ бухгалтерского учета предполагает ведение аналитического учета в разрезе покупателей, от которых поступил аванс.

Бухгалтерские проводки будут таковы:

- ДТ 51 КТ 622 — отражаем получение аванса в счет будущей поставки;

- ДТ 76.АВ КТ 68НДС — отражаем начисление НДС с аванса;

- ДТ 621 КТ 90-1 — отражаем выручку от реализации товара;

- ДТ 90-2 КТ 41 — отражаем списание себестоимости проданного товара;

- ДТ 90-3 КТ 68НДС — отражаем сумму НДС, начисленную с реализации.

После того, как будет реализована вся продукция, предоплата будет зачтена в счет полной поставки:

- ДТ 622 субсчет «Расчеты по авансам полученным» КТ621 — отражаем зачет полученного ранее аванса;

- ДТ 68 НДС КТ 76.АВ — принимаем к вычету НДС с полученного аванса.

Единственное затруднение может возникнуть в связи с тем, что понятие «оплата» в НК РФ не раскрыто. Поэтому могут быть сомнения, считается ли предварительной оплатой получение в счет предоплаты не денежных средств, а товаров, работ или услуг.

Подтверждение этому тезису можно найти в постановлении Пленума ВАС РФ от 30.05.2014 № 33. Здесь отмечено, что оплата считается произведенной даже в тех случаях, когда она выражена в неденежной форме. Зачеты встречных требований при этом тоже причисляются к данной категории платежей.

Значение счета 76АВ в бухгалтерском учете

Доброе утро. Субсчет 76.АВ используется для отражения НДС при получении аванса от покупателя (заказчика). Если Вы являетесь плательщиком НДС, то при получении аванса обязаны выставить счет-фактуру на аванс и уплатить налог в бюджет (п.1 ст. 168 НК РФ). При поступлении аванса Вы делаете проводки в учете Д 51 К 62.02 ( на основании выписки банка, отражая свой долг перед покупателем по полученному авансу) и Д 76.АВ К 68.02 (выставив счет-фактуру и отражая свой долг перед бюджетом в части начисления НДС). Далее после отгрузки товаров (выполнения работ, оказания услуг), в счет которых аванс поступил, Вы вправе применить вычет по НДС с ранее выставленной счет-фактуры на аванс (ст. 171, ст. 172 НК РФ) и сделать запись в книгу покупок Д 68.02 К 76.АВ. То есть субсчет 76.АВ служит «накопителем» информации об авансах полученных в аналитике счетов-фактур выставленных. Аналогично используется субсчет 76.ВА (НДС с авансов выданных), когда Вы уплачиваете аванс поставщику,применяете вычет с этого аванса, а впоследствии при отгрузке НДС восстанавливаете. К слову, такую нумерацию (именно 76.АВ и 76.ВА) предлагаю разработчики бухгалтерский программ во встроенных в них планах счетов. На основе Плана счетов (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н) организации разрабатывают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета в конкретной данной организации. Поэтому Вы при отражении вышеуказанных операций Вы можете в своем рабочем плане счетов необходимые субсчета с иной нумерацией, например, 76.10, 76.11, если эти номера не заняты, 76.АП (аванс полученный), 76.АВ (аванс выданный) и т.п., главное, чтоб при этом была предусмотрена возможность обеспечения полноты учета.

Счет 76 бухгалтерского учета — это активно-пассивный счет»Расчеты с разными дебиторами и кредиторами», аккумулирует информацию о расчётах по операциям с дебиторами и кредиторами, не относящимся к счетам 60-75, например — по суммам, которые организация удерживает из оплаты труда работников на основании исполнительных документов. С помощью типовых проводок и наглядных примеров рассмотрим специфику использования счета 76, его субсчета 76.05, 76.09 и 76 АВ, а также особенности отражения операций по счету 76: по учету НДС по предоплате, услуг ЖКХ и продажи квартиры работнику.

Счет 76.АВ

Применяемый 76 счет бухгалтерского учета ― это отражение прочих расчетов юридического лица. В случаях поступления предоплаты от контрагентов или перечислении авансов поставщикам для учета сумм НДС предназначены счет 76.АВ или счет 76.ВА.

Если полученная оплата предшествует факту отгрузки товара, то следует в течение последующих 5 дней для покупателя необходимо сформировать авансовый счет-фактуру. В учете использование проводки 76.АВ будет означать отражение суммы по выделенному НДС:

- Дт 51 ― Кт 62 ― от покупателей поступили авансовые суммы

- Дт 76.АВ ― Кт 68 ― выделен НДС с предоплаты

Как списать 76.АВ? После отгрузки товара возможно применение вычета по ранее начисленному по авансовому налогу. Соответственно, запись в книге покупок будет выглядеть:

Дт 68 ― Кт 76.АВ

По аналогии используется и корреспонденция счета 76.ВА по авансовым платежам, перечисленным на счет поставщиков:

- Дт 60 ― Кт 51 ― поставщику перечислена предоплата;

- Дт 68 ― Кт 76.ВА ― заявлен вычет НДС по авансовому счету-фактуре;

- Дт 76.ВА ― Кт 68 ― отражение суммы налога после зачета предоплаты в книге продаж.

Получение предоплаты обязывает продавца исчислить налог с поступивших сумм в бюджет с последующим зачетом при отгрузке. Учет же выделенной суммы налога в авансовом счете ― фактуре покупателем является его правом.

НДС с полученных авансов

При реализации продукции (товаров, услуг) покупателю в договоре может быть прописано обязательное условие — предварительная оплата в размере до 100 %.

На полученный аванс организация выдает СФ и начисляет НДС по ставке 18/118 %. Сумма этого аванса попадает в книгу продаж как начисленный НДС, то есть налог, который организация обязана заплатить в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

На практике после выдачи СФ на полученный аванс возможны 3 ситуации:

- в периоде аванса продажа произошла;

- в периоде аванса продажи не произошло;

- возврат аванса покупателю (расторжение договора, изменение условий и т. д. ).

В первом случае, после того, как отгрузка была произведена, организация-продавец вправе предъявить ранее уплаченный НДС с полученного аванса к вычету. То есть, авансовый СФ закрывается записью книги покупок.

Во втором случае, сумма аванса и НДС, начисленного с него, отражается в декларации НДС за текущий период в строке 070 Раздела 3.

В случае возврата аванса, также возможно предъявление к вычету уплаченного НДС, то есть создается запись в книге покупок. Воспользоваться вычетом можно в течение года после расторжения договора.

В случае ликвидации организации-покупателя до полного исполнения условий поставки, при невозможности возврата предоплаты, начисленный при получении аванса НДС вычету не подлежит.

Основные субсчета счета 76

Учетная политика регламентирует применение следующих субсчетов типа 76.00:

- 76.01 — для учета расчетов по судебным документам;

- 76.02 — для учета по неполученным работниками суммам за труд;

- 76.03 — для учета расчетов с дебиторами по услугам ЖКХ;

- 76.04 — для учета профсоюзных взносов и выплат;

- 76.05 и 76.06 — для учета расчетов с дочерними и зависимыми организациями соответственно;

- 76.07 — для расчетов по выплате доходов;

- 76.08 — для расчетов с физическими лицами, не работающих в организации;

- 76.09 — для расчетов по поступившим и поданным претезиям;

- 76.10 — для расчетов по вопросам страхования;

- 76.11 — для учета целевых сборов для ЖКХ;

- 76.12 — для учета невыявленных сумм;

- 76.13 — для расчетов с гос. органами;

- 76.80 — для прочих расчетов с дебиторами и кредиторами.

Дополнительно открываются 76-ав счет бухгалтерского учета «НДС по авансам и предоплатам» и 76-ва «НДС по авансам и предоплатам выданным», которые корреспондируют со счетом 68. Использование счетов учета НДС является обязательным и важным для всех фирм — плательщиков налога.

В каких случаях применяем счет 76.05 «Расчеты с прочими поставщиками и подрядчиками», а в каких случаях счет 76.09?

Mekh 06.12.2013Добрый день! Модуль выполнен! Крутиться один вопрос в голове и никак от него не могу избавиться))) Обьясните, пжта, в каких случаях применяем счет 76.05 «Расчеты с прочими поставщиками и подрядчиками», а в каких случаях счет 76.09«Прочие расчеты с разными дебиторами и кредиторами»? Просто в 1С 7.7 у нас был сч.76.5, там я учитывала услуги, а Ольга в основном использует сч.76.09.

Елена Бобкова 06.12.2013Добрый день, Алла!Для того, чтобы определиться в этом вопросе лучше:1. почитать Инструкцию по применению Плана счетов. В частности, читаем там «Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 – 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.К счету 76 «Расчеты с разными дебиторами и кредиторами» могут открываться следующие субсчета:76-1 «Расчеты по имущественному и личному страхованию»;76-2 «Расчеты по претензиям»;76-3 «Расчеты по причитающимся дивидендам и другим доходам»;76-4 «Расчеты по депонированным суммам» и ДР.» И вот это «и ДР» очень обнадеживает)))2. Смотрим План счетов, предлагаемый 1С, особенно эти «и ДР».3. В УП определяем для себя Рабочий план счетов, в котором можем указать что именно мы учитываем на определенных счетах.Ольге понравился больше счет 76.09. Я привыкла к счету 76.05 и тоже учитываю на нем услуги подрядчиков. Вы можете себе выбрать еще какой-то. Только закрепите это в УП для БУ

Ни одно современное предприятие или организация не могут обойтись без бухучета. Он представляет собой систему, позволяющую проводить сбор и регистрацию данных, которые выражаются в денежных средствах и отображают задолженности или обязательства предприятия перед контрагентам, состояние всего имущества предприятия. Вся система бухгалтерского учета представляет собой процесс записи определенных данных в специальных регистрах, называемых счетами, включающими однородные финансово-экономические данные.

Один из них — 76 счет бухгалтерского учета. Чтобы понять, о чем идет речь, и разобраться в важных нюансах, рекомендуется глубже вникнуть в тему. Этот материал для чайников расскажет, что такое счет 76 АВ и ВА, активный или пассивный 76 счет, что показывает его дебет и кредит, с какими спецсчетами происходит его корреспонденция.

Важность бухучета сложно переоценить

Примеры проводок по субсчетам 76 счета

Пример 1. Отражение НДС по предоплате по счету 76.АВ

Допустим, 06.02.2017г. ООО «Весна» получило предварительную оплату от ООО «Лето» в размере 47 200 руб. В счёт предоплаты 08.02.2017г. был отгружен товар.

Для отражения НДС по предоплате по субсчету 76.АВ бухгалтер ООО «Весна» сформировал следующие проводки:

| План счетов бухгалтерского учета | Положения о бухгалтерском учете (ПБУ) | |||

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 47 200 | Получен аванс от ООО «Лето» | Банковская выписка |

| 76.АВ | 68.02 | 7 200 | Начислен НДС (аванс) | Счёт, книга продаж, платёжное поручение |

| 62.01 | 90.01 | 47 200 | ООО «Весна» отгрузила товар | Расходная накладная |

| 90.03 | 68.02 | 7 200 | Начислен НДС (реализация) | Расходная накладная, счёт |

| 62.02 | 62.01 | 47 200 | Предварительная оплата зачтена | Бухгалтерская справка-расчёт |

| 68.02 | 76.АВ | 7 200 | НДС принят к вычету (реализация) оплачена авансом) | Счёт, книга продаж |

Пример 2. Проводки по услугам ЖКХ по счету 76.05

Рассмотрим проводки по услугам ЖКХ между УК и жильцами по субсчету 76.05 в таблице:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.06.01 | 76.05.01 | 4 000 | Начислены коммунальные платежи | Счёт |

| 76.06.01 | 86 | 1 500 | Взносы на содержание и ремонт и прочие целевые | |

| 76.06.01 | 60 | 5 500 | Отражение задолженности перед поставщиком услуг | Договор, акт выполненных работ |

| 51 | 76.06.01 | 5 500 | Поступление оплаты от квартиросъемщика | Банковская выписка |

| 60 | 51 | 5 500 | Оплачено поставщику | Платёжное поручение |

Пример 3. Проводки по продаже квартиры работнику по счету 76.09

Предположим, Хлебцов А.И. является очень ценным работником ООО «Осень». В дополнительном соглашении к трудовому договору прописано условие, что Хлебцов может купить у ООО «Осень» квартиру дешевле покупной цены при условии, что он отработает в компании минимум 5 лет и 4 года после покупки квартиры.

Бухгалтер ООО «Осень» сформировал следующие проводки по продаже квартиры работнику по субсчету 76.09:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.09 | 51 | 3 000 000 | Хлебцов А.И. оплатил стоимость квартиры ООО «Осень» | Платёжное поручение |

| 41 | 76.09 | 3 500 000 | Принята на учёт квартира | Акт приёма-передачи |

| 51 | 73 | 3 000 000 | Поступили денежные средства от Хлебцова А.И. | Банковская выписка |

| 73 | 91.01 | 3 000 000 | Оформлена передача квартиры собственнику | Акт приёма-передачи подписан |

| 91.02 | 41 | 500 000 | ООО «Осень» списало стоимость проданной квартиры | Акт приёма-передачи |

Примеры проводок по субсчетам 76 счета

Пример 1. Отражение НДС по предоплате по счету 76.АВ

Допустим, 06.02.2017г. ООО «Весна» получило предварительную оплату от ООО «Лето» в размере 47 200 руб. В счёт предоплаты 08.02.2017г. был отгружен товар.

Для отражения НДС по предоплате по субсчету 76.АВ бухгалтер ООО «Весна» сформировал следующие проводки:

| План счетов бухгалтерского учета | Положения о бухгалтерском учете (ПБУ) | |||

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 47 200 | Получен аванс от ООО «Лето» | Банковская выписка |

| 76.АВ | 68.02 | 7 200 | Начислен НДС (аванс) | Счёт, книга продаж, платёжное поручение |

| 62.01 | 90.01 | 47 200 | ООО «Весна» отгрузила товар | Расходная накладная |

| 90.03 | 68.02 | 7 200 | Начислен НДС (реализация) | Расходная накладная, счёт |

| 62.02 | 62.01 | 47 200 | Предварительная оплата зачтена | Бухгалтерская справка-расчёт |

| 68.02 | 76.АВ | 7 200 | НДС принят к вычету (реализация) оплачена авансом) | Счёт, книга продаж |

Пример 2. Проводки по услугам ЖКХ по счету 76.05

Рассмотрим проводки по услугам ЖКХ между УК и жильцами по субсчету 76.05 в таблице:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.06.01 | 76.05.01 | 4 000 | Начислены коммунальные платежи | Счёт |

| 76.06.01 | 86 | 1 500 | Взносы на содержание и ремонт и прочие целевые | |

| 76.06.01 | 60 | 5 500 | Отражение задолженности перед поставщиком услуг | Договор, акт выполненных работ |

| 51 | 76.06.01 | 5 500 | Поступление оплаты от квартиросъемщика | Банковская выписка |

| 60 | 51 | 5 500 | Оплачено поставщику | Платёжное поручение |

Пример 3. Проводки по продаже квартиры работнику по счету 76.09

Предположим, Хлебцов А.И. является очень ценным работником ООО «Осень». В дополнительном соглашении к трудовому договору прописано условие, что Хлебцов может купить у ООО «Осень» квартиру дешевле покупной цены при условии, что он отработает в компании минимум 5 лет и 4 года после покупки квартиры.

Бухгалтер ООО «Осень» сформировал следующие проводки по продаже квартиры работнику по субсчету 76.09:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.09 | 51 | 3 000 000 | Хлебцов А.И. оплатил стоимость квартиры ООО «Осень» | Платёжное поручение |

| 41 | 76.09 | 3 500 000 | Принята на учёт квартира | Акт приёма-передачи |

| 51 | 73 | 3 000 000 | Поступили денежные средства от Хлебцова А.И. | Банковская выписка |

| 73 | 91.01 | 3 000 000 | Оформлена передача квартиры собственнику | Акт приёма-передачи подписан |

| 91.02 | 41 | 500 000 | ООО «Осень» списало стоимость проданной квартиры | Акт приёма-передачи |

Корреспонденция счета

Корреспонденция счета по дебету выглядит следующим образом:

- 01 — Основные средства;

- 03 — Доходные вложения в материальные ценности;

- 04 — Нематериальные активы;

- 07 — Оборудование к установке;

- 08 — Вложения во внеоборотные активы;

- 10 — Материалы;

- 11 — Животные на выращивании и откорме;

- 15 — Заготовление и приобретение материальных ценностей;

- 20 — Основное производство;

- 21 — Полуфабрикаты собственного производства;

- 23 — Вспомогательные производства;

- 25 — Общепроизводственные расходы;

- 26 — Общехозяйственные расходы;

- 28 — Брак в производстве;

- 29 — Обслуживающие производства и хозяйства;

- 41 — Товары;

- 43 — Готовая продукция;

- 44 — Расходы на продажу;

- 45 — Товары отгруженные;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Счета в валютах;

- 55 — Другие банковские счета;

- 58 — Вложения финансово-экономического характера;

- 60 — Расчеты с контрагентами поставки и подряда;

- 62 — Расчеты с контрагентами, заказывающими и покупающими товар;

- 66 — Расчеты по краткосрочным кредитам и займам;

- 67 — Расчеты по долгосрочным кредитам и займам;

- 70 — Расчеты с персоналом по оплате труда;

- 71 — Расчеты с подотчетными лицами;

- 73 — Расчеты с персоналом по прочим операциям;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 86 — Целевое финансирование;

- 90 — Продажи;

- 91 — Прочие доходы и расходы;

- 97 — Будущие расходы;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

Субсчета 76 предназначены для разделения данных

Корреспонденция по кредиту происходит с:

- 01 — Основными средствами;

- 03 — Доходными вложениями в материальные ценности;

- 04 — Нематериальными активами;

- 07 — Оборудованием к установке;

- 08 — Вложениями во внеоборотные активы;

- 44 — Расходами на продажу;

- 45 — Товарами отгруженными;

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 58 — Финансовыми вложениями;

- 60 — Расчеты с контрагентами поставки и подряда;

- 62 — Расчеты с контрагентами, заказывающими и покупающими товар;

- 63 — Резервами по сомнительным долгам;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 70 — Расчетами с персоналом по оплате труда;

- 71 — Расчетами с подотчетными лицами;

- 73 — Расчетами с персоналом по прочим операциям;

- 76 — Расчетами по дебиторским и кредиторским задолженностям;

- 79 — Внутрихозяйственными расчетами;

- 91 — Прочими доходами и расходами;

- 94 — Недостачей и потерей от порчи ценностей;

- 96 — Резервами предстоящих расходов;

- 97 — Расходами будущих периодов;

- 99 — Прибылью и убытками.

Пример иска, который может значить расторжение договора

76 ва счет бухгалтерского учета это

Использован релиз 2.4.5

Для ввода остатков по счету 76.ВА «НДС по авансам и предоплатам выданным» необходимо предварительно ввести остатки авансов, выданных поставщикам, а затем:

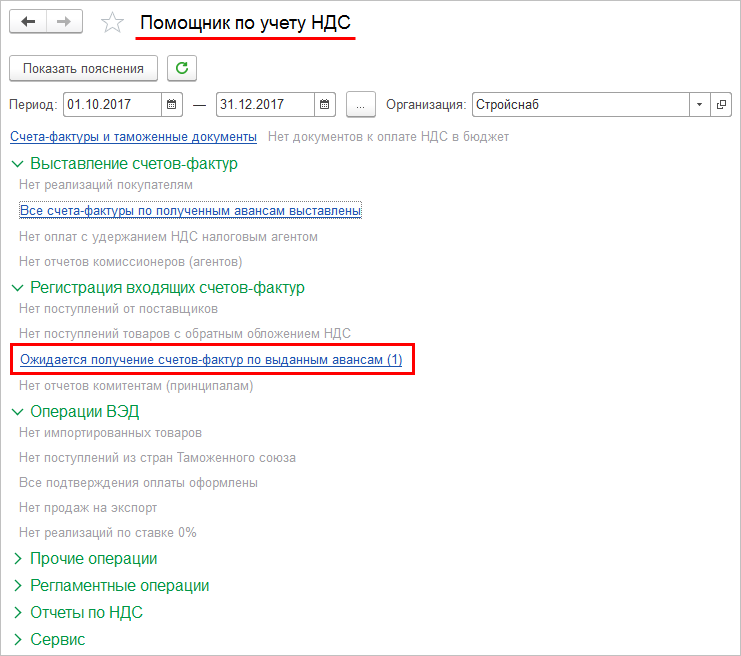

- Меню: Финансовый результат и контроллинг – НДС — Помощник по учету НДС.

- Ссылка «Ожидается получение счетов-фактур по выданным авансам» (рис. 1).

- В результате выполнен переход в рабочее место Учет НДС с выплаченных авансов.

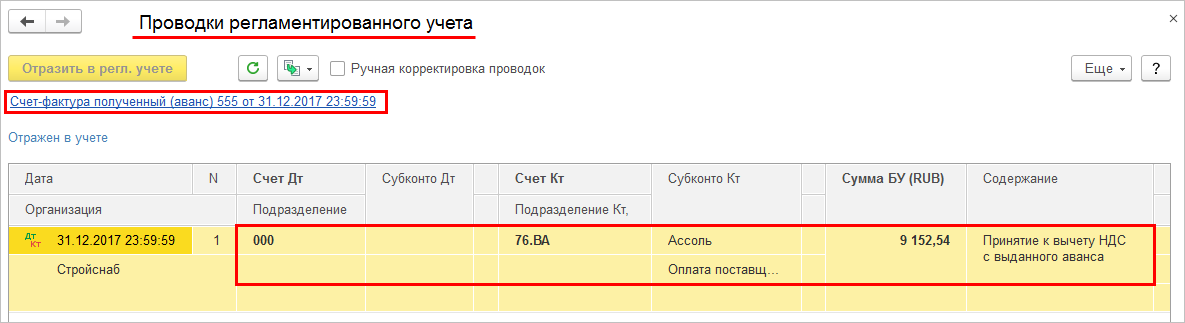

- Кнопка «Зарегистрировать счет-фактуру на аванс» (рис. 2).

- Результатом отражения в регламентированном учете документа «Счет-фактура полученный (аванс)» становятся проводки по кредиту счета 76.ВА «НДС по авансам и предоплатам выданным» на сумму остатка НДС с выданных авансов (рис. 3).

Если сумма НДС с вводимого остатка аванса меньше 0,01 руб., то формировать документ «Счет-фактура полученный (аванс)» программа не предлагает.

Как нарисовать граф на 1С Промо

Описывается реализация на языке запросов 1С метода расположения вершин графа на плоскости, основанного на использовании электромеханической аналогии. При этом вершины графа представляются одноименными электрическими зарядами, дуги — пружинками. Силы взаимодействия вершин в этой системе переводят их из случайного начального в нужное конечное положение. Приведена обработка рисования графов «ГрафОграф», реализующая данный подход, показывающая также динамику процесса. Граф можно задать списком ребер вручную, выбрать из нескольких предопределенных примеров или сформировать по данным информационной базы.

1 стартмани

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Счет 76.АВ в бухгалтерском учете

Используемый 76 счет в бухгалтерии носит название «Расчеты с разными дебиторами и кредиторами». С его помощью фиксируются операции, которые некорректно учитывать с использованием других записей. На сч. 76 формируются проводки по определенным видам хозяйственной деятельности, среди которых:

- операции по страхование;

- расчеты по претензиям;

- депонированные суммы невыплаченной зарплаты работников;

- операции по исполнительным документам;

- расчеты по авансам, выданным и полученным;

- учет взаиморасчетов с прочими контрагентами.

Проводки по счету 76 формируются, если требуется зафиксировать размер судебных издержек на основании распорядительных документов. При необходимости начисления и удержания алиментных сумм, взыскиваемых с сотрудников, тоже используется счет 76.