Форма 11 (краткая): правила заполнения и образец

Содержание:

Заполнение формы 11 (краткая)

Укажите отчетный год — 2021, полное и краткое наименование организации, юридический почтовый адрес или фактический адрес местонахождения, если они не совпадают В кодовой части формы укажите код ОКПО на основании уведомления о его присвоении.

Основные фонды отражаются в форме № 11 по первоначальной (восстановительной) и остаточной стоимости. Подробный порядок заполнения каждого из разделов формы, а также контрольные соотношения, которые позволят проверить правильность заполнения этой статотчетности, можно найти в .

В этой строке не учитываются незавершенные активы и объекты, не относящиеся к основным фондам по критериям:

- стоимостью до 20 тыс. рублей за единицу, а для введенных в эксплуатацию с 1 января 2011 до 40 тыс. рублей — для других НКО.

- стоимостью до 40 тыс. рублей за единицу, а для введенных в эксплуатацию с 1 января 2021 до 100 тыс. рублей — для организаций органов госвласти и местного самоуправления, органов управления внебюджетными фондами, государственных академий, учреждений, а также бюджетных, казенных и автономных учреждений;

- 100 % амортизации при вводе объекта в эксплуатацию;

- стоимость до 10 000 рублей за единицу на забалансовом счете 21;

Ведите учет экспорта и импорта в веб-сервисе .

В строке 01 отражайте все основные фонды, находящиеся у вас по праву собственности, ведения, оперативного управления или аренды, учитываемые на счетах учета основных средств. Сюда же включаются объекты интеллектуальной собственности.

Простой учет, зарплата и отчетность в одном сервисе Далее все основные фонды распределяются по видам согласно (ОКОФ).

Номер строки Основные фонды Примечание 02 жилые и нежилые здания отдельно стоящие здания, наружные пристройки и надворные постройки (колодцы, ограждения, сараи)

Порядок и образец заполнения формы № 11 краткая (нюансы) — все о налогах

При этом оно должно показать отсутствие ОФ на начало года.

Это же правило относится и к компаниям, прошедшим реорганизацию, в части представления отчетности за часть года после завершения этой процедуры. Отчетность подается в местное теротделение Росстата по адресу нахождения компании. Если у юрлица есть филиалы, расположенные в других субъектах Федерации, формы заполняются по каждому из них, в том числе и по головному предприятию отдельно, и подаются в теротделения по месту их нахождения.

Также отдельная отчетность сдается по ОФ, расположенным в других регионах, по аналогичному с филиалами порядку. В случае если у предприятия филиалы расположены в том же субъекте Федерации, что и головная контора, как заполнить форму 11 в статистику?

Разделы I–III заполняются в целом по головной компании и филиалам, а вот раздел IV — по каждому из них в отдельности, на новом листе.

При этом, если обособленные подразделения расположены по одному почтовому адресу или по разным, но недалеко друг от друга в пределах одного муниципального/городского округа, отчет заполняется как по одному обособленному подразделению.

Бланк представлен в упрощенной форме (краткой). В нем нужно отразить только статистические сведения об основных средствах и их перемещениях (тратах при сделках, поступлениях, амортизации).

КВЕД в 2012 году – cмена видов деятельности, образец заполнения формы 11

В течении 2012 года, ПОСЛЕ получения свидетельства на единый налог, необходимо сменить виды деятельности на новые 009:2010. Образец заполнения Формы 11 для изменения КВЕД.

(изображения увеличиваются при клике)

Для смены КВЕД необходимо заполнить заявку – форма 11. Для этого сначала вспоминаем или находим документы, где указано какие именно виды деятельности вы регистрировали – их коды и названия. Далее идем на сайт Сервіс для визначення кодів видів економічної діяльності за КВЕД-2005 та КВЕД-2010 ищем по коду старые виды, сопоставляем, выбираем новые, копируем себе код и название.

Приступаем к заполнению формы11. Заполняется форма 11 исключительно ЗАГЛАВНЫМИ буквами украинского алфавита.

Сначала указываем ВСЕ виды деятельности, которые были зарегистрированы ранее, согласно КВЕД 009:2005 – полное название вида деятельности и только заглавными буквами. Рядом ставим галочку в столбце “Викл.” – т.е. отмечаем виды, которые нужно исключить – это все виды деятельности, которые были зарегистрированы. Далее перечисляем виды деятельности, которые нужно зарегистрировать, согласно новому КВЕД и ставим галочку в столбце “Вкл.”

Как заполняется краткая форма 11 по статистике

Как и общая, краткая форма 11 по статистике в 2020 году также заполняется в соответствии с приказом Росстата от 04.07.2019 № 382. Краткая форма состоит из следующих листов:

- титульного (указывается отчетный год, название и ОКПО респондента);

- раздела I (таблица, в которой заполняются сведения о наличии и движении за год в разрезе отдельных объектов ОФ);

- раздел II (уточнение раздела I в разрезе видов экономической деятельности);

- раздела III (наличие и средний возраст ОФ);

- раздела IV (среднегодовая полная учетная стоимость ОФ организации)

Как видим, краткая форма 11 отличается от общей формы 11 отсутствием раздела об ОФ, на которые не начисляется амортизация.

Чтобы проверить, правильно ли внесены сведения, необходимо воспользоваться формулами, представленными в указаниях к заполнению этой формы.

Образец заполнения формы статистика № 11 (краткая) за 2021

Актуальные обновления были внесены в бланк 26 июня 2021 года. Полная официальная инструкция по заполнению 30 ноября была утверждена приказом номер 799 от Росстата ().

Нововведения коснулись некоторых пунктов и абзацев. Так, изменились пункты образца номер 5, 7, 11, 29 и некоторые другие. Использование старой инструкции по заполнению уже не актуально.

Образец можно бесплатно скачать и распечатать для заполнения либо загрузить в электронном виде. Чтобы избежать ошибок, лучше взять пример правильного оформления отчета об основных средствах. Чтобы представители НКО правильно отразили годовые сведения, необходимые для Росстата, нужно знать правила заполнения обновленной формы 11 (краткой).

Они представлены в приложении номер 2 к основному приказу об изменении бланка, вышедшему 30.11.2018. В первом разделе необходимо указать сведения о наличии и движении основных средств.

Заполняются следующие графы:

- амортизация, которая была отражена в бухгалтерии, и расходы по устраненным основным фондам;

- наличие объекта ОС по полной стоимости и остатку баланса к концу отчетного периода;

- рост и снижение стоимости объекта основных средств за отчетный год.

Затем следуют дополнительные строки, от 18 до 35 включительно.

В них все сведения указываются в легкой форме:

- расходы на строительство, обслуживание земель (учитывая капитальные вложения) и на переоформление собственности;

- накопления на улучшение земель, покрытие расходов по юридическим сделкам по непроизведенным активам;

Особенности сдачи форм 11 для разных предприятий

Перечень юридических лиц, в обязанности которых входит заполнение формы 11-статистика, представлен в указаниях к каждой из форм.

Итак, форму 11 сдают, как уже указывалось выше, все юрлица (кроме НКО и МП), в том числе те, кто избрал упрощенную систему налогообложения. Унитарные и казенные предприятия, если им предоставлено право хозяйственного ведения или оперативного управления ОФ, отчитываются по форме 11 (краткая). Кроме того, по краткой форме отчитываются организации потребительской кооперации, основная деятельность которых имеет затратный характер (например, садоводческие, дачные, жилищные, жилищно-строительные кооперативы).

В случае если предприятие признано банкротом и в отношении него ведется конкурсное производство, оно обязано сдавать статотчетность по форме 11 до того момента, пока в ЕГРЮЛ не будет внесена запись о его ликвидации.

Если предприятие вновь создано, то оно заполняет данные, которые появились за период его хозяйствования на протяжении отчетного года. При этом оно должно показать отсутствие ОФ на начало года. Это же правило относится и к компаниям, прошедшим реорганизацию, в части представления отчетности за часть года после завершения этой процедуры.

Форма 11 (сделка): как заполнять раздел II

В данный раздел включают объекты, которые находятся в аренде по состоянию на конец 2021 года, и при этом стоят на балансе отчитывающейся компании. Если в отчетном году арендная плата по объекту не начислялась, его в отчет не включают.

Основная часть граф раздела II заполняется по аналогии с подобными показателями раздела I. При этом:

- в графе 1 нужно указывать вид ОС (как в разделе I) и его наименование;

- стоимость объекта в графах 7 и 8 и год в графе 9 отражают по состоянию на конец отчетного года. При сдаче здания в аренду частично, указывается стоимость соответствующей его части;

- графа 4 – код объекта («3» по взятым в аренду, «4» по сданным);

- графа 10 – арендная плата (полученная или выплаченная за весь отчетный год); если объект был в аренде не полный год, плата все равно отражается в годовом выражении (фактическая оплата делится на число месяцев аренды и умножается на 12);

- графа 11 – период аренды (в полных месяцах).

Заполнив отчет, необходимо проверить правильность внесения данных в форму 11 (сделка). Инструкция по заполнению содержит специальные контрольные соотношения, которые помогут выявить возможные несоответствия и ошибки в отчете. Они размещены в п. 4 Указаний по заполнению формы из приказа Росстата № 382 (приложение № 3).

Ниже приведен пример заполнения формы 11 (сделка) за 2019 год:

Коротко о партионном учете на предприятиях

От того, какой метод складского учета выбран компанией, зависит алгоритм оформления бумаг. Партией товара являются:

- однородная продукция, прибывшая на хранение по одному транспортному документу;

- товары, привезенные одним видом транспорта, число сопроводительных транспортных документов роли не играет;

- принадлежащие к одной номенклатуре ТМЦ, которые поступили на складское хранение с несколькими транспортными бумагами от одного партнера-поставщика, и при этом никаких разниц по показателям обнаружено не было.

Алгоритм работы с ТМЦ и документацией при партионном учете:

- в журнал поступивших ТМЦ кладовщик заносит данные о каждой партии товара, пришедшей на склад, присваивает ей номер (совпадает с номером п/п в журнале);

- для каждой партии заводится партионная карта по форме МХ-10 (2 экземпляра), в нее вносят информацию о приходе и отпуске товаров;

- МХ-10 закрывается, когда вся партия будет отпущена со склада, и заполняется акт по форме МХ-11 (когда есть расхождения по приходу и расходу показателей ТМЦ из одной партии).

Важно! Заполняет документы материально ответственное лицо (далее — МОЛ). Обычно это кладовщик

Какие сведения включает в себя форма

Применяемый с отчетности за 2020 год бланк и инструкция по заполнению формы 11 (краткая) в 2021 году утверждены приказом Росстата №384 от 15.07.2020. Отчет состоит из 4 разделов.

В статформе отражаются сведения о поступлении, выбытии и наличии на конец отчетного периода основных фондов НКО. В качестве основных фондов следует классифицировать активы, используемые длительное время для:

- производства продукции, оказания услуг, хозяйственных нужд;

- сдачи в возмездное пользование (аренду).

К основным фондам НКО относятся:

- здания и сооружения;

- машины и оборудование;

- транспортные средства;

- объекты незавершенного строительства;

- НМА и иные объекты интеллектуальной собственности — программное обеспечение, базы данных;

- результаты научных исследований и разработок.

НКО с 01.01.2018 в составе основных фондов учитывают активы стоимостью не менее 100 000 руб.

Если показатели для заполнения отсутствуют, направляется пустая форма, в которой заполняется только титульный лист. Ранее допускалось представление пояснительного письма об отсутствии данных.

Чтобы не опоздать с отчетами, используйте бесплатно календарь отчетности от КонсультантПлюс на весь 2021 год. В нем найдете сроки сдачи, актуальные бланки и инструкции по их заполнению.

Кто и когда сдает форму 11

Форма 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» предназначена для всех юридических лиц любой формы собственности и вида экономической деятельности, которые относятся к некоммерческим организациям — государственный и муниципальные учреждения, частные учреждения, общественные учреждения, благотворительные и иные фонды, ассоциации и союзы юридических лиц.

Для коммерческих организаций тоже есть отчет по основным средствам — форма 11 без сокращений, которая включает информацию об основных средствах и других нефинансовых активах.

Некоммерческие организации сдают отчет каждый год. Форму за 2020 год нужно представить в территориальный орган Росстата до 1 апреля 2021 года.

Место сдачи отчета меняется в зависимости от условий:

- Если у организации есть обособленные подразделения в иных субъектах РФ — подготовьте отдельный отчет по каждому подразделению из другого субъекта РФ или сделайте сводный отчет по всем подразделениям и сдайте в территориальный орган Росстата по месту их нахождения. Отдельный отчет сдайте по юрлицу без подразделений по месту нахождения головного подразделения.

- Если у организации есть основные фонды в двух или более субъектах РФ — сдайте отдельную форму по каждому субъекту в аналогичном порядке.

- Если обособленные подразделения действуют за пределами РФ, данные по ним в форму не включайте.

Форма 11 (краткая) в 2021 году

Приказом Росстата от 15.07.2020 № 384 утверждена новая форма 11 (краткая), которая применяется начиная с отчетности за 2018 год.

В бланк и порядок заполнения формы за 2021 год внесли изменения.

Раздел 1

В пункт 12 указаний по заполнению формы добавили таблицу соответствия кодов ОКОФ наименованию показателя (графа А) и номеру строки (графа Б). Теперь станет легче проверять правильность распределения объектов по строкам раздела. Также в этом разделе уточнили, что величину произведенных затрат не нужно учитывать, при заполнении графы 4, в которой отражается увеличение полной учетной стоимости за счет создания новой стоимости путем достройки, модернизации, реконструкции имеющихся объектов основных фондов .

Также к этому разделу добавили контрольное соотношение: если показатель графы 6 больше 0, то и показатель графы 12 должен быть больше. То есть если в течение отчетного года полная учетная стоимость уменьшалась за счет ликвидации основных фондов, то и износ по ликвидированным основным фондам не может быть равен нулю.

Раздел 2

Теперь второй раздел заполняется только по основным фондам, распределенным по видам экономической деятельности. Общие показатели по всем объектам больше отражать не придется. Также в пункт 13 указаний по заполнению формы добавили таблицу буквенного и цифрового кода видов экономической деятельности по ОКВЭД2. Так будет легче заполнять графу Г.

Не обошлось и без нового контрольного соотношения. Оно точно такое же, как и для раздела 1.

Раздел 4

Таблица из четвертого раздела теперь выглядит иначе. При этом ее суть практически не поменялась. Графы переименовали и поменяли местами. Теперь графа А — это код ОКПО или идентификационный номер. При этом уточнили, что ОКПО указывается для юридического лица без территориально обособленных подразделений, а идентификационный номер — для территориально обособленного подразделения и головного подразделения.Если у компании нет показателей, которые отражаются в форме, уведомить об этом Росстат можно будет только отправив пустую форму отчета. Она должна включать заполненный титульный лист и предусмотренные подписи, все остальные листы не заполняются даже нулями и прочерками С отчета за 2021 год соответствующее информационное письмо не направляется.

Заполнение бланка формы 11 (краткой) за 2018 год: нюансы

Форма 11 (краткая) состоит из 2 разделов.

В разделе 1 отражается стоимость всех основных фондов, классифицированных по различным категориям в соотнесении с такими показателями, как:

- рост полной учетной стоимости объекта ОС за отчетный год;

- снижение полной учетной стоимости объекта ОС за отчетный год;

- наличие объекта ОС по полной стоимости по состоянию на конец года;

- наличие объекта ОС по остаточной балансовой стоимости по состоянию на конец года;

- амортизация, учтенная в бухгалтерском учете НКО;

- учетный износ по ликвидированным объектам ОС.

Показатели в графах 18–29 раздела 1 отчитывающаяся организация указывает справочно. Речь идет об отражении:

- полной учетной стоимости ОС, имеющих отношение к охране окружающей среды (по состоянию на конец года);

- основного критерия выделения прочих поступлений в увеличение ОС (таковым может быть текущая, полная учетная или остаточная балансовая стоимость объектов);

- среднего возраста ОС, имеющихся в фирме по состоянию на конец года и относящихся к объектам недвижимости, машинам и оборудованию, средствам транспорта;

- учетной стоимости ОС, относящихся к объектам незавершенного строительства и подлежащих использованию НКО (либо сумма предоплаты заказчика на построенные для него объекты);

- величины накопленных капитальных инвестиций на улучшение земель;

- величины накопленных издержек на передачу прав владения непроизведенными активами;

- величины капитальных инвестиций на улучшение земель в течение отчетного года;

- величины расходов на передачу прав владения непроизведенными активами за год;

- стоимости библиотечного фонда, амортизация которого осуществляется одновременно по факту принятия в эксплуатацию (не фиксируемой в обязательной для заполнения части раздела 1);

- среднегодового показателя полной учетной стоимости ОС, принадлежащих НКО.

В разделе 2 указываются данные по основным фондам подразделений НКО:

- наименование, адрес подразделения;

- коды ОКПО, ОКТМО, основной код ОКВЭД подразделения;

- показатель среднегодовой учетной стоимости ОС подразделения.

Подписывается форма 11 (краткая) руководителем НКО или иным ответственным лицом, имеющим необходимые полномочия. Также указываются контактные данные человека, заверяющего документ.

О том, как в НКО организуется ведение бухучета, читайте в статье «Особенности и задачи бухучета в НКО».

Порядок заполнения формы 11 (краткая)

Для заполнения формы 11 (краткая) без ошибок, воспользуйтесь инструкцией далее.

В строке 01 раздела 1 учитывается стоимость всех ОС организации, которые находятся у нее на правах:

- собственности;

- оперативного управления;

- хозяйственного ведения;

- операционной либо финансовой аренды.

Распределять ОС по строкам с 02 по 14 следует на основании ОКОФ, действующего с 01.01.2017 года (приказ Росстандарта № 2018ст от 12.12.2014 года).

По строкам 15-17 производится расшифровка ОС по основному и вспомогательным видам деятельности. Учитываются только однобуквенные коды ОКВЭД2. Низшие уровни классификатора в форме 11 краткая не учитываются. ОС организации распределяются по видам деятельности не по отдельным объектам, а по структурным подразделениям. Определяется преимущественный характер деятельности структурного подразделения, и все, находящиеся в нем ОС относятся к выбранному коду ОКВЭД2.

Основной вид деятельности, данные по которому отражаются в строке 15, определяется:

- для органов государственной власти, госучреждений, общественных организаций на основании уставных документов;

- для прочих некоммерческих организаций – по наибольшему процентному соотношению занятых сотрудников к общей численности персонала.

Для вспомогательной деятельности строки в форме можно добавлять. Сданные в аренду ОС учитываются в соответствии с ОКВЭД2 арендатора.

В графе 3 отражается:

- принятие к учету приобретенных или безвозмездно полученных ОС;

- затраты на реконструкцию и модернизацию, увеличившие балансовую стоимость.

Прочие поступления, отраженные в графе 4 – это приобретение на вторичном рынке, включая передачу с баланса на баланс.

В графе 5 показывается стоимость ОС, списанных в текущем году и подлежащих ликвидации. Переданные для дальнейшего использования основные средства не учитываются. Стоимость ОС, ликвидированных в результате форс-мажорных обстоятельств, выделяется в графе 6. Прочее выбытие в графе 7 – это продажа, передача, недостача ОС.

В графе 8 указывается балансовая стоимость ОС на конец отчетного периода, а в графе 9 – остаточная, за вычетом амортизации, начисленной с начала эксплуатации. Для полностью изношенных, но не списанных ОС, показатель графы 9 равен 0.

В графе 10 отражается износ, начисленный в течение календарного года в бухучете отчитывающейся организации по всем ОС, включая выбывшие. В графе 11 показывается амортизация, начисленная за весь срок эксплуатации ликвидированных в отчетном году ОС, стоимость которых показана в графе 5. Отклонение между показателями этих граф должно быть небольшим, так как ликвидируются, в основном, изношенные на 100% ОС. При существенных расхождениях следует предоставить пояснения в территориальный орган Росстата.

Отчетность в статистику: форма N 11 за 2019 год

До 1 апреля включительно организации должны подать в Росстат отчет об основных фондах за 2019 год. Отчитаться необходимо по обновленной форме № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», утвержденной приказом Росстата от 04.07.2019 № 382.

Статистическую форму 11 представляют все компании, кроме предприятий малого бизнеса и некоммерческих организаций, а также филиалы и подразделения работающих на территории России иностранных фирм. Подать документ необходимо в отделение Росстата по месту нахождения любым из способов: почтой, лично или в электронном формате.

Под основными фондами (ОФ), данные о которых входят в форму 11, понимаются произведенные активы, используемые многократно для производства товаров и услуг и сдачи в пользование за плату в течение длительного периода (не менее 1 года).

В состав основных фондов включают здания, транспорт, оборудование, объекты незавершенного строительства, активы, приобретенные для сдачи в аренду, активы, связанные с объектами интеллектуальной собственности, материальные и нематериальные поисковые активы, результаты исследований и разработок.

Согласно пункту 5 «Указаний по заполнению формы» не относятся к основным фондам:

Если в отчетном периоде у компании не было ОФ, в статистику следует отправить «нулевой» отчет по форме 11, заполнив только титульный лист.

Порядок подачи формы 11 отличается для организаций с обособленными подразделениями:

Если компания ведет свою деятельность не по месту нахождения, отчет в органы статистики нужно представить по месту фактического осуществления деятельности.

Заполнение формы №11

Форма 11 состоит из следующих разделов:

Титульный лист содержит общую информацию о фирме:

Раздел 1 «Наличие, движение и состав основных фондов» отражает соответствующие сведения за отчетный год. В таблице нужно указать все основные фонды (поле 01) и распределить показатели по их типам. Данные об изменении полной учетной стоимости ОФ за прошедший год вписываются в столбцы 3-8.

В столбцах 9 и 10 соответственно указывается наличие ОФ на конец года по полной учетной стоимости и по остаточной балансовой стоимости с учетом переоценки, осуществленной на конец отчетного года, и обесценения активов. Сведения об учетном износе основных средств, начисленном за отчетный год, отражаются в графах 11-13.

В раздел два нужно внести данные о наличии и движении основных фондов по видам экономической деятельности, в которых они используются. Строка 15 содержит обобщенные сведения по всем ОФ, которые необходимо детализировать по видам экономической деятельности по ОКВЭД2 в последующих строках.

Раздел 3 «Наличие и средний возраст основных фондов» заполняется соответствующими данными о фондах по видам. В полях 19-22 указывают информацию о полной учетной стоимости отдельных видов основных фондов (данные из 9 графы строки 01). Для заполнения строки 23 «Инвестиции в основные фонды, выполненные в отчетном году» сведения нужно взять из графы 4 строки 01.

В строках 25-26 приводится информация о проданных ОФ и незавершенном производстве оборудования и транспорта, предназначенных для внутреннего применения. Строки 29-32 служат для отражения среднего возраста основных фондов по типам. Ниже следует указать год, в ценах которого учтены основные фонды по состоянию на конец года.

Четвертый раздел отражает сведения об основных фондах, на которые не начисляется амортизация. В поле 38 графы 3 указывается общая стоимость, далее эта информация раскрывается по видам. Графа 4 предназначена для отображения стоимости полностью изношенных основных фондов.

Порядок заполнения раздела 5 «Среднегодовая полная учетная стоимость основных фондов организации» зависит от месторасположения обособленных подразделений организации:

Штрафы за нарушения порядка подачи формы № 11

За несдачу отчета по форме 11, несвоевременное представление отчета, а также подачу недостоверных сведений предусмотрен штраф:

За повторное нарушение взыскание составит:

Заполните форму ↓ и получите бесплатную демонстрацию Консультант Плюс. Предоставляется доступ к новостям в сфере статистической отчетности, новым формам, срокам и порядку сдачи отчетов. Система включает комментарии экспертов, рекомендации, образцы заполнения форм, готовые решения и т.д

Инструкция по заполнению формы П-2

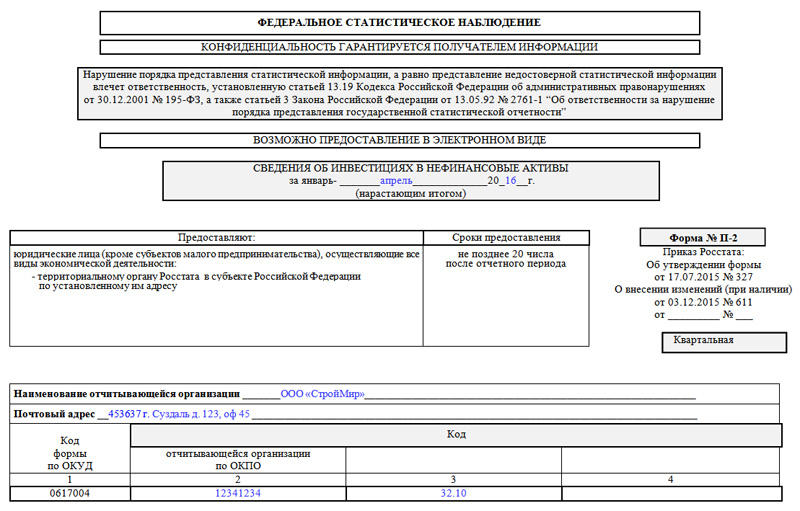

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел

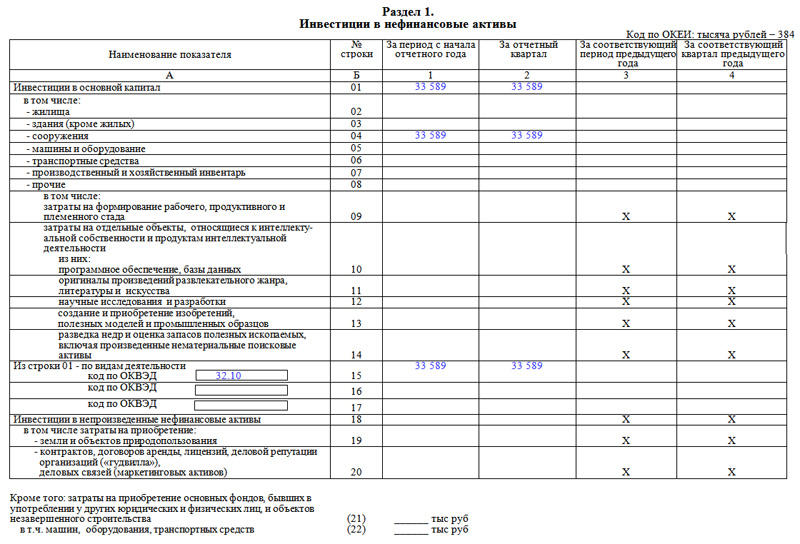

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

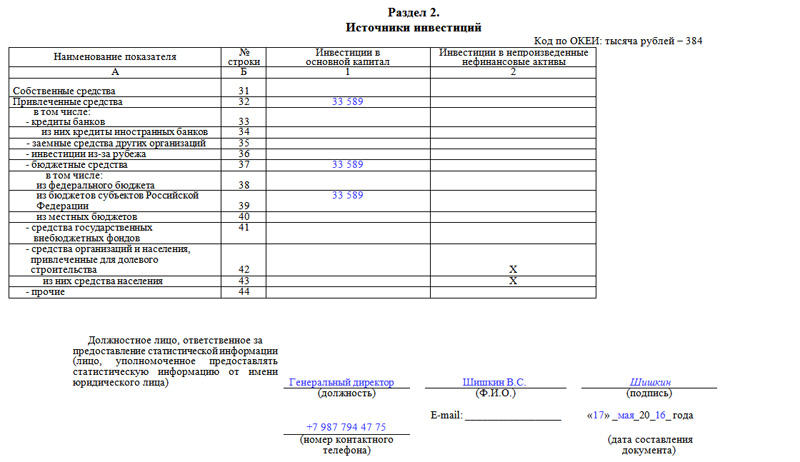

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

РосДекларант — конфигурация 1С 7.7, для подготовки и формирования деклараций по алкоголю формы 6,7,8 (xml 4.30)

РосДекларант — конфигурация 1С 7.7 — доработанная до формата xml 4.30 и улучшая версия публикации http://infostart.ru/public/156124/. Работает на любой компоненте 7.7. Позволяет «вбить» данные по формам 6,7,8 вручную в соответствующие документы конфигурации — разработка выгрузки/загрузки из основной программы учета на вашей совести (хотя загрузка из TXT из первоначальной версии сохранена и загрузка из xml специфического для нашей организации формата добавлена). Позволяет выгрузить аккумулированные данные по формам 6,7,8 в xml файл версии 4.30 (корректном с точки зрения Декларант-Алко)

1 стартмани

Кто его готовит

В приказе Росстата №717 от 29.11.2019 указано, кто сдает форму 11 (краткая) в статистику в 2021 году, — это некоммерческие организации, органы государственного и местного управления. ОКВЭД, формат собственности и подведомственность на обязанность сдачи отчета не влияют. Бюджетные, автономные, казенные и другие некоммерческие учреждения должны представлять статотчетность в установленный срок.

Вот кто еще обязан отчитаться в Росстат:

- частные некоммерческие организации;

- общественные организации и объединения;

- благотворительные фонды;

- ассоциации и союзы НКО;

- представители потребительской кооперации — жилищные, дачные, садоводческие, строительные, жилищные кооперативы.

Если организация проходит процедуру банкротства и к ней применили конкурсное производство, это не освобождает респондента от обязанности сдачи статотчетности. Если у НКО есть обособленные подразделения, отчет направляет как головное предприятие по месту регистрации, так и его обособленные структуры по месту их нахождения.

Для коммерческих предприятий существует аналогичный бланк по движению фондов — статотчетность 11.

Какие ОС включают в форму

Существует разделение основных средств по группам. Не все подвиды ОС вносятся в форму номер 11 (сокращенную). Согласно официальным документам, отражать следует только средства, введенные в эксплуатацию до 1 января 2011 года, размер которых находится в пределах от 20 до 40 тысяч рублей (включительно). Размер фактической амортизации не имеет значения: она может как достигать 100%, так и быть ниже этого показателя. Способ начисления амортизации должен быть линейным.

Следующие основные фонды не нужно прописывать в графах бланка:

- средства объемом до 40 тысяч рублей, эксплуатация которых не была начата;

- фонды в категории от 20 до 40 тысяч рублей, использование которых началось с 1 января 2011 года со 100% начислением;

- средства до 20 тысяч рублей.

Все источники бюджета (фонды и другие) должны быть строго проверены бухгалтером на соответствие с текущими требованиями по заполнению бланка.