Заявление о возврате суммы излишне уплаченного налога

Содержание:

Инструкция по заполнению Формы 23-ФСС

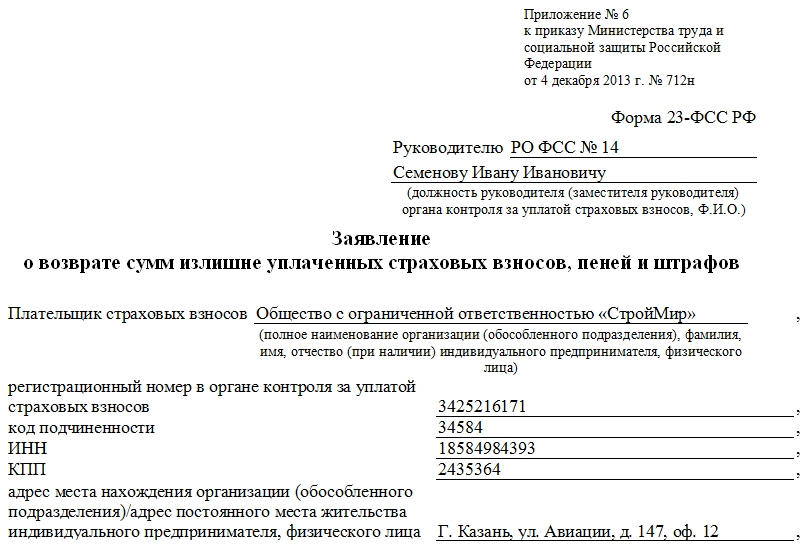

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

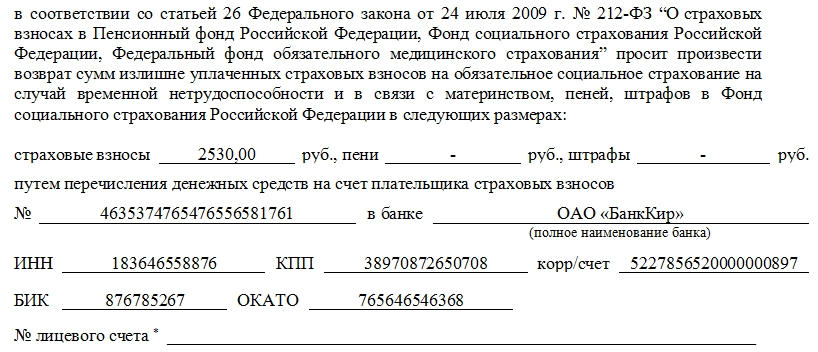

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

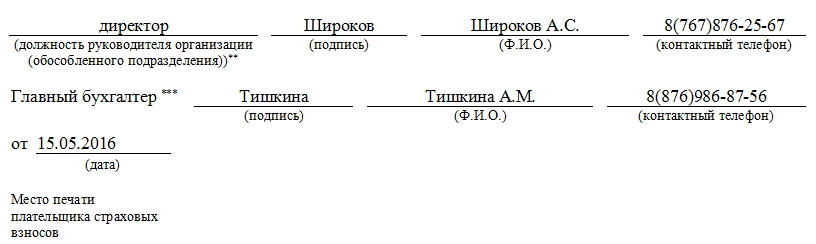

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Законные способы возврата излишне уплаченного налога

Правила, которыми руководствуются при возвращении уплаченных ФНС излишков, описаны в Налоговом кодексе Российской Федерации.

В 78 статье сказано:

- Деньги возвращаются только после подачи в Налоговую службу соответствующего заявления. Оно составляется по месту прописки налогоплательщика, в расположенном поблизости отделении.

- Один из вариантов возврата – перечисление суммы, которую необходимо компенсировать, в счет будущих налоговых платежей. Ей оплачивают не только налог, по которому произошла переплата, но и любые другие государственные сборы. Деньги также направляются на погашение наложенного на человека штрафа.

- Когда работники ФНС России фиксируют факт переплаты, они сразу сообщают налогоплательщику: о возможности вернуть часть перечисленных средств, сумму образовавшихся излишков и вид налога, за который заплачено больше положенного.

- Можно не дожидаться обнаружения работниками Налоговой службы денег, уплаченных в бюджет сверх обозначенной законом меры. Налогоплательщик вправе сам запросить проведение проверки.

- Чтобы деньги вернулись к законному владельцу, обязательно пишут заявление.

- После окончания проверки и до момента возврата переплаченных средств проходит меньше одного месяца.

- Когда налогоплательщика известили об имеющейся переплате, ему дается не больше 3 лет, чтобы вернуть деньги обратно.

- Если в указанное выше время деньги не возвращают, на них начисляют проценты. Это делается в соответствии с просроченным временем по действующей на текущий момент ставке рефинансирования.

- Деньги налогоплательщиков перечисляются в национальной валюте – рублях.

Коротко о вычете и сроках предоставления

Имущественный налоговый вычет регулирует ст. 220 НК РФ. Выплата предоставляется при наличии таких документов: декларации 3-НДФЛ, документов на квартиру (договор купли-продажи, акт приема-передачи квартиры, договор ипотеки, долевого участия в строительстве, платежные документы и т.д.) и заявления на получение вычета с банковскими реквизитами. Перечень документов указан в Письме ФНС России от 22.11.2012 №ЕД-4-3/19630@.

Декларацию налоговики будут проверять в течение 3 месяцев, пока идет камеральная проверка по ней (ст. 88 НК РФ). Если в декларации есть ошибки и неточности, то приходит уведомление с просьбой прислать вариант с корректировками. После всех исправлений деньги придут на счет.

Важно! Вычет можно получить за прошедший год. Например, за 2018 год вычет оформляют с 2019 года.

Новые правила зачёта и возврата переплаты

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Оформляем стандартные вычеты

Уменьшить налог закон позволяет работникам, имеющим инвалидность, участникам военных действий, лицам, пострадавшим от радиации, родителям, усыновителям и опекунам детей. Размер приведем в таблице:

|

Категория |

Сумма, руб. |

|

На себя |

|

|

Чернобыльцы, иные лица, подвергшиеся воздействию радиации и поименованные в пп. 1 п. 1 ст. 218 НК РФ |

3000 |

|

Инвалиды с детства, инвалиды I и II группы |

500 |

|

На детей |

|

|

Первый и второй ребенок |

1400 |

|

Третий и каждый последующий ребенок |

3000 |

|

На ребенка-инвалида I и II группы |

12 000 (родители и усыновители) или 6000 (опекуны и попечители) |

Чтобы получить льготу, заполняют бланк заявления на налоговый вычет в 2020 году и передают его работодателю. Дополнительно готовят документы, подтверждающие право на уменьшение налога, например, свидетельство о рождении, справки об инвалидности и прочее.

Снижаем налоги в связи с покупкой имущества

Для уменьшения базы по НДФЛ на стоимость приобретенного жилья и процентов по ипотеке готовят особое заявление в налоговую на предоставление имущественного вычета и в случае одобрения получают льготу через работодателя. Помимо обращения, в ИФНС направляют документы по списку:

- договор купли-продажи;

- договор ипотеки;

- акт приема-передачи квартиры;

- платежные документы.

Если налоговики, рассмотрев, подтвердят возможность уменьшить базу по НДФЛ, работодатель учтет только ту сумму, которая указана в уведомлении из налоговой службы.

ВАЖНО!

Физическое лицо вправе получить льготу не только через работодателя, но и через ФНС, в том числе подав декларацию, подтверждающие документы и заявление через личный кабинет налогоплательщика.

Профессиональные льготы

По этому основанию уменьшают НДФЛ при выполнении работ или оказании услуг по гражданско-правовому договору или получении авторского вознаграждения за создание литературных, музыкальных, художественных, иных произведений, изобретение моделей и промышленных образцов. Сумма определяется либо в размере понесенных затрат либо по установленным в п. 3 ст. 221 НК РФ нормативам.

Если по каким-то причинам работодатель исчислял НДФЛ с полной суммы дохода, то по окончании года подают декларацию 3-НДФЛ в инспекцию ФНС и возвращают излишне уплаченный налог.

Социальные льготы на лечение и обучение

Для уменьшения налога по этому основанию необходимо подать заявление и подтверждающую документацию, затем получить уведомление в ИФНС. Напомним, что в соответствии со статьей 219 НК РФ, льготы по НДФЛ оформляют на:

- обучение;

- лечение;

- уплату допвзносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Если вы потратились на благотворительность или независимую оценку квалификации работника, возврат уплаченного налога предоставят только после подачи декларации 3-НДФЛ по окончании отчетного года.

Особенности

Заявление физического лица о предоставлении налогового вычета подается в ИФНС по месту регистрации заявителя. В нем необходимо указать идентификационный номер налогоплательщика. Если он отсутствует, то следует сначала получить Свидетельство о постановке на учет в налоговом органе.

Получение ИНН

Для получения ИНН необходимо обратиться в инспекцию по месту регистрации с паспортом либо свидетельством о рождении, если гражданину не исполнилось 14 лет.

Справка об отсутствии долгов

В некоторых случаях у заявителя могут потребовать справку об отсутствии долгов перед государством.

Документ имеет две формы:

- с детализацией долгов по видам и налогам;

- с обобщенной формулировкой о наличии либо отсутствии долгов.

Рассрочка или отсрочка налоговых выплат

Согласно Налоговому Кодексу РФ, отсрочка либо рассрочка налоговых платежей — это перенос сроков уплаты на более позднее время в течение 1 календарного года. Отсрочка предусматривает единовременное погашение платежа, а рассрочка — дробление суммы, подлежащей уплате, на несколько частей. Налоги, которые зачисляются в федеральный бюджет, могут быть распределены к уплате на три года.

Решение о предоставлении такой налоговой льготы принимается в течение тридцати дней с момента подачи в соответствующий орган заявления о предоставлении льготы.

Налоговый вычет

Налоговый вычет — это определенная часть дохода, которая не облагается налогами, либо возврат части уплаченных доходов по определенным причинам. Излишне уплаченные денежные средства возвращаются в нескольких случаях.

На какие расходы можно получить вычет:

- на ребенка до 18 лет,

- лечение самого заявителя, его детей или родителей,

- обучение самого заявителя, его детей или братьев/сестер до 24 лет;

- формирование будущей пенсии;

- благотворительную деятельность.

Предоставление льготы

Для того, чтобы получить подобный вычет, следует подать заявление на возврат налога в налоговую, образец которого был рассмотрен выше. К нему прилагаются обязательные документы, обосновывающие право на льготу.

Вычет полагается гражданам, которые являются:

- ликвидаторами аварии на ЧАЭС,

- инвалидами военных действий либо Великой Отечественной войны,

- героями СССР или РФ,

- инвалидами 1 или 2 группы,

- участниками боевых действий.

Возврат или зачет излишне уплаченной суммы

При подаче заявки гражданин вправе выбрать способ компенсации возникшей переплаты. Ее можно либо вернуть, либо направить в счет уплаты будущих налогов.

Как подать заявление на зачет или возврат суммы излишне уплаченного налога

Бухгалтер выбирает один из трех существующих способов подачи заявления о зачете или возврате налога:

- лично или через представителя — с обязательным оформлением доверенности;

- почтовым отправлением, вложив в письмо опись предоставляемого пакета документов;

- по электронным каналам связи, подписав файл усиленной квалифицированной электронной цифровой подписью.

Заявление составляется в двух экземплярах (понадобится два бланка) — один подается в ИФНС, другой остается у налогоплательщика. Распечатанный регистр подписывается руководителем или иным ответственным лицом, проставляется дата составления. Заявление заверяется печатью в том случае, если учреждение ее использует.

Образец заявления о возврате излишне уплаченного налога

- Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога

- Форма заявления о возврате налога в 2019–2020 годах

- Образец заявления на возврат излишне уплаченного налога

- Итоги

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Заявление на возврат налога: порядок заполнения

Заявление на возврат налога нужно составлять по форме, которая утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (в редакции от 30.11.2018). Эта форма является обязательной для всех налоговых инспекций России.

На нашем сайте есть:

- Образец заполненной формы заявления на возврат налога. Те строки, которые нужно оформить, заполнены красным шрифтом.

- Шаблон заявления на возврат налога в формате Эксель (Excel) и ПДФ (PDF) (см. файлы внизу страницы). Вы можете его скачать, заполнить ориентируясь на наш образец и указав собственные данные. В тех полях в которых вам нужно написать собственные данные в шаблоне проставлены вопросительные знаки и подсказки.

Заявление можно заполнить от руки печатными буквами, а можно и на компьютере. Но подпись на заявлении обязательно должна быть “живая” (то есть нанесенная от руки). Ее проставляют только на титульном листе.

Скачать бланк заявления на возврат подоходного налога, вы можете здесь

Он представлен в форматах pdf и excel, который можно открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное – аккуратность и внимательность.

Заявление на возврат подается вместе с заполненной декларацией 3-НДФЛ, и необходимым пакетом документов. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо от руки на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог. Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь). Главным вопросом останется вид счета (код):02 – если перевод будет осуществляться на банковскую карту (текущий счет);07 – если на депозит или вклад.15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

Рядом с кодами располагается поле, где нужно записать номер листа — для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

Обычно здесь используются:

- «78» — к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» — сумма была ошибочно удержана ФНС;

- «330.40» — запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» — была произведена переплата;

- «2» — налог был излишне взыскан ФНС;

- «3» — производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Далее в следующее поле записывается сумма, которая подается на возврат. Сумму нужно вносить начиная с левой клетки, после чего все пустые необходимо прочеркнуть.

Далее нужно проставить налоговый период, по результатам которого была выявлена переплата.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток — обозначение периода. «МС» соответствует месяцу, «КВ» — кварталу, «ПЛ» — полугодию и «ГД» — году.

- Второй раздел из двух клеток — уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала — от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток — номер года.

В графу рядом нужно занести код ОКТМО.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Дальше нужно проставить какое количество листов занимает заявление. А также сколько листов будут включать в себя приложения к нему.

Лист 2

Лист состоит из больших граф, в которые последовательно вносятся составные части реквизитов:

- название банка;

- бИК;

- номера расчетного и корреспондентского счетов;

- название получателя.

Алгоритм получения вычета

Возврат НДФЛ доступно оформить 2 путями: напрямую через ИФНС или через работодателя. В первом случае сумма льготы начисляется единовременно, во втором — частями, то есть у человека из зарплаты ежемесячно не изымают подоходный налог. При этом алгоритм назначения льготы у перечисленных способов отличается. Бланк заявления также разный. При оформлении через работодателя процедура упрощена.

Таблица 1. Алгоритм получения вычета

| Через ИФНС | Через работодателя |

|---|---|

| Обращение в налоговый орган с установленным перечнем документации: подтверждающей основания назначения льготы (о приобретении жилья, о лечении и т.д.), обязательно предоставление 3-НДФЛ и 2-НДФЛ. Заявление направляют сразу с пакетом бумаг или после подтверждения льготы (согласно порядкам отдельного ИФНС) | Работник сам (лично, по почте и через интернет) направляет документы, которые служат основанием для льготы, и заявление на ее подтверждение в ИФНС. При этом декларацию и справку о доходах предоставлять не нужно |

| Проверка органом всей документации. Занимает 3-4 месяца | Проверка органом документации. Продолжительность — 1 месяц |

| Уведомление гражданина о результатах проверки. При положительном решении и предварительной отправке заявления деньги сразу поступят на счет | Уведомление гражданина о решении. При положительном вердикте это подтверждение предоставляют работодателю совместно с заявлением на получение вычета |

| Если заявление не отправлялось одновременно с иной документацией, его направляют в ИФНС при утвердительном вердикте. После этого вычет поступит на счет | С этого момента из дохода сотрудника не изымают подоходный налог до полного погашения величины вычета |

Примеры:

Расчёт налогового возврата для ИП на УСН при покупке жилья

Индивидуальный предприниматель Сидорова М. купила квартиру за 2,5 млн. руб. в 2017 году. Положен ли ей возврат из бюджета за 2017 год, если она использовала режим УСН?

Ст. 219 НК указывает на то, что налоговый вычет делается на доходы, облагаемые ставкой 13% (НДФЛ). УСН для ИП не предполагает уплату этого налога, поэтому Сидорова М. не сможет вернуть налог из бюджета за этот год. Если бы гражданка находилась на общей системе налогообложения, то она была бы вправе рассчитывать на возврат. Для дальнейших примеров будем иметь в виду, что гражданин является плательщиком НДФЛ.

Получение налогового вычета на лечение

Гражданин Кузнецов А. сделал операцию в 2017 году стоимостью 40 тысяч рублей. Его общий доход за этот год составил 280 тысяч рублей. Рассчитает сумму возврата, которую Кузнецов А. вправе получить в 2018 году после предъявления всех нужных документов (декларация 3-НДФЛ, справка 2-НДФЛ, справка об оплате медицинских услуг, договор с лечебным учреждением, копия лицензии, чеки).

280000*0,13=36400 руб. – налог, который перечислил работодатель за Кузнецова А.;

280000-40000=240000 руб. – налоговая база за вычетом суммы операции (средства, потраченные на операцию, не облагаются НДФЛ);

240000*0,13=31200 руб. – сумма НДФЛ за 2017 год;

36400-31200=5200 руб. – разница между начисленной и уплаченной суммой НДФЛ, которую можно вернуть из бюджета.

Социальный налоговый вычет при обучении

Гражданка Макарова С. обучается в ВУЗе на заочной форме обучения, работает в организации официально. За 2017 год её заработок составил 310 тысяч рублей, за год учёбы она заплатила 130 тысяч рублей. Рассчитаем её возврат:

310000*0,13=40300 руб. – уплаченный НДФЛ;

310000-120000=190000 руб. – налоговая база (Макарова заплатила 130000 руб., но здесь действует ограничение по п. 2 ст. 219 НК: вычет не может превышать 120000 в год);

190000*0,13=24700 руб. – исчисленный налог;

40300-24700=15600 руб. – возврат.

Имущественный вычет на приобретение квартиры

Индивидуальный предприниматель Семенов П., находящийся на ОСНО, в 2017 году купил квартиру за 2,2 млн. рублей. Доход по декларации 3-НДФЛ у него составил 350 тысяч рублей. Рассчитаем, сколько он сможет вернуть денег из бюджета за этот год.

350000*0,13=45500 руб. – уплаченный налог;

максимальная сумма вычета 2 млн. руб., (хотя стоимость жилья 2,2 млн. руб.), поэтому вернуть можно только 13% от этой суммы (260 тысяч руб.). За год ИП Семенов П. заплатил 45500 руб., это и есть сумма возврата. Остальную часть (260000-45500=214500 руб.) можно вернуть в последующие годы при условии уплаты НДФЛ.

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Заключение

Мы рассмотрели, как писать заявление о возврате излишне взысканной суммы налога. Эта простая процедура поможет вернуть деньги на расчётный счёт и потратить их с пользой. Заявление можно заполнить от руки или на компьютере — воспользуйтесь одним из наших шаблонов. На возвращение денег потребуется 1 месяц, средства поступят на указанный вами банковский счёт.

Читайте далее:

Как вернуть НДС юридическому и физическому лицу

Налог НДФЛ: размер, калькулятор, льготы

Образец расписки о возврате денежных средств

Образец заявления на удержание из заработной платы

Условия возмещения НДС из бюджета