Командировка на один день: как оформить и учесть?

Содержание:

Оплата по среднему заработку – как оплачиваются командировочные – Администрация Благодарненского городского округа Ставропольского края

Как оплачиваются командировочные дни работника: из среднего заработка или просто выдается зарплата? Как гласит ст. 167 ТК РФ, при направлении сотрудника в поездку ему гарантируется сохранение рабочего места и среднего заработка (п. 9 Положения № 749 от 13.10.2008), а также возмещение расходов. Поэтому за время нахождения в командировке ему следует выплатить такой заработок.

Оплата командировки, как правило, производится в день зарплаты. Бухгалтерия рассчитывает среднюю сумму, которую сотрудник мог бы получить на своем трудовом месте, а затем выдает ее вместе с авансом или оплатой за месяц.

Что такое средний заработок

Средний заработок (СЗ) — это средняя сумма выплаченных работодателем в пользу работника в расчетном периоде заработной платы, иных выплат и вознаграждений.

Порядок расчета СЗ обозначен ст. 139 ТК РФ и Постановлением Правительства от 24.12.2007 № 922.

При любом режиме труда расчет такой заработной платы сотруднику производится исходя из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за трудящимся сохраняется средняя зарплата. Средний дневной заработок определяется по формуле:

Средняя зарплата для командировки рассчитывается с помощью простой формулы: средняя дневная заработная плата умножается на количество дней работы вне основного места:

Пример расчета

Приведем пример: инженер Петров Семен Николаевич ежемесячно получает заработную плату в размере 30 000 рублей. Его годовой доход составляет 360 000. Среднее количество рабочих дней составляет 191 день в год. Командировка длилась 4 рабочих дня. Среднедневной доход работника в этом случае: 360 000 / 191 = 1884 руб. За поездку Семен Николаевич получит 1884 × 4 = 7536 руб.

Так как все дни были трудовыми, он ничего не потеряет в доходе.

Также, помимо рабочего времени, руководитель предприятия должен оплатить расходы трудящегося во время деловой поездки (например, затраты на проездные билеты, аренду гостиничного номера, питание). Оплата командировочных производится только в том случае, если у работника есть на руках оправдательные документы, подтверждающие расходы.

Период работы для расчета

Какой период работы следует учесть для расчета СЗ при командировке?

Расчет выполняется исходя из 12 предшествующих месяцев и зарплаты, выплаченной в этот период

Важно помнить, что учитываются исключительно рабочие дни, а не календарные

Если трудящийся направляется на задание в первый месяц работы на предприятии, то для него СЗ рассчитается за период с первого рабочего дня в фирме до первого дня поездки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

В подсчет включаются выплаты, предусмотренные действующей системой оплаты труда.

Исключенные дни

В период расчета рабочих дней для определения СЗ не входят:

- дни отпуска;

- дни болезни, подтвержденные листком нетрудоспособности;

- выходные и праздничные дни;

- время отпуска по уходу за ребенком;

- время простоя по вине нанимателя;

- отпуск «за свой счет»;

- время прошлых командировок;

- дополнительные оплачиваемые дни по уходу за детьми с инвалидностью.

Расчет СЗ без учета вышеперечисленных периодов называется с исключенными днями.

Пример расчета для исключенных дней

В данном примере рассмотрен расчет командировочных с исключенными днями, которыми послужили дни ежегодного очередного отпуска.

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

Расчет:

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

Расчет:

- 1000 * 2 = 2000 руб. 700 * 2 = 1400 руб. 2000 — 1400 = 600 руб. Расчет суточных и облагаемой суммы по России.

- 4000 * ( 15 — 2) = 52000 руб. 2500 * 13 = 32500 руб. 52000 — 32500 = 19500 руб. Расчет суточных и облагаемой суммы в зарубежной части командировки.

- 600 + 19500 = 20100 руб. 20100 * 13%= 2613 руб. Расчет НДФЛ с облагаемых сумм.

- ( 2000 + 52000 ) – 2613 = 51387 руб. Суточные к выдаче.

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».

Судебная практика

По некоторым вопросам позиция ведомств и судебных органов различается.

НДФЛ с выплат в однодневной командировке

В министерстве финансов РФ считают, что с подтверждённых расходов в однодневной командировке не нужно взимать НДФЛ, но если расходы не подтверждены, НДФЛ берётся с разницы между выплатой и минимальным размером суточных (700 и 2500 рублей для России и заграницы соответственно). Эта позиция закреплена в письме минфина от 01.03.2013 № 03–04–07/6189. Высший арбитражный суд РФ занял другую позицию — суточные не облагаются НДФЛ, так как не являются экономической выгодой работника (постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Проживание в арендованной квартире, не подтверждённое документами

Если нет договора аренды и расписки арендодателя, работодателю разрешено учесть проживание в командировке в расходах при определении налоговой базы по налогу на прибыль в суммах, предусмотренных для суточных (700 рублей по стране и 2500 рублей за её пределами). Это зафиксировано в Постановлении арбитражного апелляционного суда №5 от 11.12.2009 № 05АП-5540/2009 по делу № А59–2701/2009, арбитражного апелляционного суда №14 от 02.06.2008 по делу № А05–4612/2007.

Оплата выходного в день отъезда в командировку

Верховный суд РФ отказал гражданину В.А. Марченко, который посчитал, что абзацы 1 и 3 пункта 8 Инструкции от 07.04.1988 № 62 «О служебных командировках в пределах СССР» ограничивают права сотрудников и противоречат Трудовому кодексу РФ. В суде выступали министерство финансов и министерство труда РФ, а также прокурор Генеральной прокуратуры. Суд признал претензии истца необоснованными (решение от 20.06.2002 № ГКПИ 2002–663). Согласно разъяснениям министерства труда, если день отправления в командировку выпадает на выходной, он оплачивается в двойном размере.

Командировка для сотрудника влечёт для него дополнительные расходы, которые работодатель обязан компенсировать. Обязательной компенсации подлежат проезд, проживание и суточные, в заграничных поездках — оформление загранпаспорта и визы. Другие расходы компенсируются по согласованию с работодателем и закрепляются в нормативных актах предприятия.

Документальное оформление командировки

Важно помнить, что только правильно оформленная командировка может гарантировать сохранение заработной платы и покрытие всех необходимых расходов, связанных с ней. Однако на практике нередко возникают вопросы и разногласия по поводу возмещения затрат на командировки

В этом случае большинство вопросов поможет решить наш юрист посредством предоставления бесплатной онлайн-консультации.

Итак, командировочные выплачиваются на основании следующих документов:

- Приказ о направлении в командировку;

- Командировочное удостоверение с пометкой о приезде и отъезде из каждого места назначения (в том числе и из направившей сотрудника организации) с подписями уполномоченных лиц и печатями соответствующих организаций;

- Авансовый отчёт, в котором подробно описан приход и расход выданных денежных сумм;

- Документы, подтверждающие произведённые сотрудником затраты (билеты, счета, чеки и т.д. Для удобства, их наклеивают на лист бумаги и прилагают к авансовому отчёту);

- Табель учёта рабочего времени за период работы, в котором был произведён командировочный выезд, — для расчёта зарплаты за дни выезда.

Далее рассмотрим детально каждую из причитающихся командированному сотруднику выплат с обозначением всех важных нюансов и возможных спорных моментов.

Командированному сотруднику полагаются следующие типы выплат за труд вне постоянного рабочего места:

Законодательные нормы

Обязанность возместить сотруднику в командировке его расходы, связанные с ней, регламентирует ч. 1 . Такие расходы делятся на:

- затраты на проезд к месту назначения и перемещения в чужом городе;

- затраты на проживание;

- прочие затраты, компенсируемые в виде фиксированной суммы на день (суточных).

В первых двух случаях возмещаются фактические расходы, которые подтверждены документально. А вот размер суточных является фиксированным и никаких дополнительных документов не требует. Его организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах. Законодательство относит к таким документам утвержденное руководителем компании Положение о командировках, а также учетную политику.

Для того чтобы командированному работнику не пришлось платить с полученных таким образом денежных средств НДФЛ, максимальные нормы командировочных расходов в 2020 году прописаны в .

Размер суточных при командировках

Большинство предприятий не превышают лимита, установленного в Налоговом Кодексе, хотя это не является нарушением закона. За работодателем сохраняется право как уменьшить объем денежных выплат, так и увеличить его.

Суточные при командировках по России

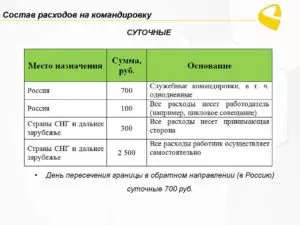

Минимальная сумма не установлена, максимальная часто не превышает 700 рублей. Порядок и объем выплат необходимо узнать по месту работы в положении о командировках.

Суточные при командировках за границу

В частных организациях данный документ могут не учитывать, в компаниях бюджетного профиля он обязателен к исполнению.

В страны СНГ

При отправлении работника в командировку в одну из стран СНГ, руководитель компании при начислении суточных должен опираться на положение для поездок за границу.

Важно! При пересечении границы страны штампы в загранпаспорте не проставляются. Данная особенность регламентируется Таможенным законодательствам.. В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты

В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты.

Поездка за счет принимающей стороны

В бюджетных организациях лимит ограничен: размер суточных не должен превышать оговоренные в законодательстве нормы.

Две поездки в один день

При необходимости командирования сотрудника несколько раз в день в различные места необходимо опираться на Положение о командировках. Размер суточных будет зависеть от места прибытия.

При двух поездках в один день за работодателем сохраняется право устанавливать иные выплаты сотруднику в качестве компенсации затрат.

При досрочном окончании поездки

При возвращении работника из командировки раньше срока в предприятии оформляется авансовый отчет, в котором указывается дата прибытия.

После получения отчета, в экономическом отделе организации специалисты производят перерасчет суточных. Лишние средства возвращаются в бюджет фирмы.

Работа в выходные дни

Важно! Право на получение суточных в выходные и праздничные дни отражается в п. 11 Постановлении Правительства РФ № от 13.10.2009.

Суточные при однодневных командировках

Минимального срока служебной поездки не существуют. Работодатель имеет право командировать сотрудника на один день. В этом случае документальное оформление многодневной служебной поездки невозможно, а в соответствии с законодательством суточные за однодневные командировки не положены. В зависимости от организации возможна компенсация денежных затрат.

Выплаты при однодневных командировках взамен суточных

На усмотрение руководителя сотрудник получает компенсацию в 50% размере от общеустановленной суммы при поездке за границу. Однодневная служебная поездка по территории России не оплачивается, если в организации не возместили трату денежных средств на добровольной основе.

НДФЛ с суточных при однодневных командировках

По мнению Минфина РФ, не облагать НДФЛ возможно только те расходы, которые имеют документальное подтверждение. От налога освобождаются суточные, не превышающие лимит в 700 рублей по России и 2500 рублей при заграничных путешествиях.

По мнению ВАС РФ, определение «суточные» не применимо к однодневным командировкам, поэтому денежные средства следует признать одной из форм компенсации расходов, связанных со служебной деятельностью. Поэтому траты, совершенные с разрешения руководства, не являются доходом сотрудника, поэтому не могут облагаться НДФЛ.

Облагаются ли суточные налогами и страховыми взносами

С 2017 года, после того как администратором социальных отчислений за работников во внебюджетные фонды стала Федеральная налоговая служба (ФНС) России, порядок обложения суточных налогами и отчислениями во внебюджетные фонды претерпел изменения. Ранее они не облагались ни тем, ни другим вне зависимости от суммы. А теперь суточные сверх упомянутых выше нормативов, предусмотренных НК РФ (700 рублей в сутки для командировок по России и 2,5 тысячи рублей в день для заграничных командировок), облагаются НДФЛ и взносами во внебюджетные фонды, за исключением отчислений в соцстрах по травматизму. А вот отчисления в Пенсионный фонд (22%), на обязательное медицинское страхование (5,1%) и на социальное страхование в части оплаты больничных и декретных (2,9%) взимаются с этих сумм в полном объёме. Этот порядок действует и в 2018 году.

Например, Положением о командировках организации установлены суточные для поездок по России в размере одной тысячи рублей. Норматив равен 700 рублям. Поскольку размер принятых в компании суточных на 300 рублей превышает эту сумму, с этих самых 300 рублей удерживается НДФЛ по ставке 13% для резидентов РФ и 30% для нерезидентов и удерживаются перечисленные социальные отчисления. Последние составляют в общей сложности 30% от этих самых 300 рублей и уплачиваются работодателем сверх начисленной работнику суммы суточных.

Таким образом, при выплате работнику-резиденту суточных из расчёта одна тысяча рублей в день при командировках по России расчёт будет таким:

- 1000–700=300 — облагаемая налогом часть суточных;

- 300х13%=39 — НДФЛ 13% к удержанию в бюджет;

- 300–39=261 — остаток суммы сверх норматива после удержания НДФЛ;

- 261=700=961 — всего к выдаче работнику за каждый день командировки;

- 300х30%=90 — общая сумма отчислений во внебюджетные фонды.

- Итого работник получит на руки 961 рубль за каждый день командировки, 39 рублей будет удержано НДФЛ, а 90 рублей работодатель перечислит в фонды, в результате чего суточные работника обойдутся ему в 1090 рублей за каждый проведённый тем в командировке день.

Отдельного упоминания заслуживает ситуация с суточными сверх норматива для загранкомандировок, если те были выданы в иностранной валюте, что закон разрешает. Для расчёта страховых взносов они переводятся в рубли по курсу на дату утверждения авансового отчёта о командировке. А для исчисления НДФЛ — на последний день месяца, в котором был утверждён отчёт. В условиях нестабильности курса рубля производить такие перерасчёты выданных в валюте суточных не будет лишним как минимум для самопроверки и подстраховки.

Несоблюдение этого порядка чревато ответственностью за занижение налогооблагаемой базы, а государство за такие нарушения больно бьёт рублём, добавляя недоплаченным суммам, подлежащим взысканию, пени за каждый день просрочки и штрафы.

Различные нюансы, связанные с оплатой суточных, представляет собой самое настоящее минное поле для работодателя, который только начинает вникать в эти вопросы. Однако знание ключевых требований законодательства позволяет уверенно лавировать между таящимися в этой составляющей производственных отношений подводными камнями, избегая ненужных проблем и спорных ситуаций как с работниками, так и с государством.

Средний заработок: меньше или больше?

Согласно ст. 167 ТК РФ, за работником сохраняется средний заработок в день командировки. Однако у работодателя может возникнуть вопрос, как считать — всегда по среднему заработку, или оплачивать день отсутствия исходя из расчетов за конкретный месяц?

По умолчанию расчет за однодневную командировку ведется согласно правительственному Постановлению №922 от 24/12/07 г. Документ регламентирует порядок исчисления средней заработной платы (определение расчетного периода, исчисление среднедневного заработка). Однако если работник был на больничном долгий срок или по другой, указанной в ТК РФ, причине, отсутствовал на работе в предшествующий год, его средний заработок, по сравнению с текущей тарифной ставкой, расчетом по окладу за месяц, может быть ниже.

Тогда работнику нужно произвести доплату (Минтруд, письмо №14-1/ООГ-7105 от 3/08/16 г.). Чиновники настаивают, что такая возможность для «пострадавших» сотрудников должна быть прописана в ЛНА.

Пример (данные взяты условно). Сотрудник, направленный в однодневную командировку, предшествующий перед ней год был в очередном отпуске, затем взял отпуск за свой счет и, кроме того, болел. Его средний заработок за день составил 1500 рублей. Среднедневной размер оплаты за месяц командировки, исходя из оклада сотрудника, составил 1600 рублей. Согласно Положению о командировках, ему будет оплачен день отсутствия в связи с рабочей поездкой в размере 1600 рублей.

Если дневной размер оплаты при тех же условиях меньше, например, 1400 рублей, работнику начислят 1500 рублей.

Тезисно

- Алгоритм оформления однодневной командировки такой же, как и многодневной.

- Различие в выплатах по командировке – в суточных. Они не выплачиваются работнику, откомандированному на один день, если поездка осуществляется по России.

- Судебная практика здесь разнообразна. Часть судей, в том числе ВС РФ, придерживается мнения, что суточные за однодневную командировку могут иметь место в затратах, если прописаны в ЛНА. Лимит по суточным (не облагается налогом на доходы) – 700 руб./сут.

- Однодневная командировка за границу дает право на суточные в размере 1⁄2 установленной в организации нормы.

- Суточные в размере до 2500 рублей при поездках за границу не облагаются налогом.

Выплаты работнику

Командированному работнику полагаются определенные выплаты.

Общий порядок

Согласно статье 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение среднего заработка. Кроме того, сотруднику возмещаются (ч. 1 ст. 168 ТК РФ):

— расходы по проезду;

— расходы по найму жилого помещения;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

Особенности однодневной командировки

Командировка на один день оплачивается работнику по среднему заработку, ему необходимо возместить расходы по проезду, а также иные расходы, произведенные с разрешения или ведома работодателя. То есть к ней будут применимы все те же правила, что и к обычной командировке.

А вот суточные за время однодневной командировки работнику не положены. Об этом говорится в пункте 11 Положения о командировках.

Должен ли работник ежедневно возвращаться из места служебной командировки домой, если есть такая возможность, — решение принимает директор в каждом конкретном случае (п. 11 Положения о командировках). Руководитель учитывает:

— дальность расстояния;

— условия транспортного сообщения;

— характер выполняемого задания;

— необходимость создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения возмещаются работнику в размерах, определяемых коллективным договором или локальным нормативным актом. Затраты должны быть подтверждены соответствующими документами (п. 11 Положения о командировках). Правда, в этой ситуации командировка однодневной считаться уже не будет.

Что такое суточные

Как мы отметили выше, суточные — это дополнительные расходы, связанные с проживанием вне места постоянного жительства (ч. 1 ст. 168 ТК РФ). Однако законодатели не разъяснили, о каких именно расходах идет речь.

Трактовку понятия «суточные» можно найти, например, в Определении Верховного суда РФ от № КАС05-151. В нем сказано, что законодатель связывает право на возмещение дополнительных расходов (суточных) не только с фактом выполнения служебного поручения вне места постоянной работы, но, и с проживанием работника вне постоянного места жительства.

При этом, исходя из содержания статьи 168 Трудового кодекса, под проживанием понимается пребывание в жилом помещении, необходимость иметь которое обусловлена отсутствием у работника возможности возвращаться и проживать в жилом помещении по месту своего жительства.

В таких случаях на работодателя возлагается вытекающая из части 2 статьи 22 Трудового кодекса обязанность обеспечить бытовые нужды работника, связанные с исполнением им трудовых обязанностей, в частности создать работнику условия для отдыха в месте выполнения им служебного поручения.

На основе этих доводов судьи Верховного суда РФ подтвердили, что, поскольку работник может возвращаться домой из служебной командировки, суточные ему не положены.

Формально не суточные, но цели те же

Анализ судебной практики, разъяснений специалистов различных ведомств говорит о том, что и за однодневную командировку работникам выплачиваются определенные суммы, по своей сути напоминающие суточные. Практика показывает, что в подобных выплатах необходимость есть.

Бывают случаи, когда в организации при однодневной служебной командировке суточные заменяют оплатой питания. Так как нормами Трудового кодекса и Положения о командировках не предусмотрено возмещение расходов на питание, возникают разные мнения по этому поводу. Контролирующие органы считают, что оплату питания следует исключить из возмещаемых работнику расходов.

При этом арбитражные суды в данном вопросе поддерживают работодателей, то есть считают, что возможна замена суточных оплатой питания (постановления ФАС Дальневосточного округа от , № Ф03-А80/05-2/5074, ФАС Московского округа от , № КА-А40/6799-07). Поясняя это тем, что работник направляется в командировку не по своему желанию, а по распоряжению руководителя. Он вынужден нести расходы на питание в ходе исполнения своих трудовых обязанностей

Важно правильно их оформить чтобы избежать повышенной налоговой нагрузки

Частые трудности и ошибки

Определим ряд спорных ситуаций:

- Налогообложение. Выплаты за труд в нерабочее время подлежат налогообложению. С причитающейся суммы должны удержать НДФЛ и начислить страховые взносы. Эти затраты учреждения можно учесть в составе расходов на оплату труда в налоговом учете при общей системе налогообложения и УСН «доходы минус расходы».

- С суточных, превышающих лимит по ст. 217 НК РФ, начислите страховые взносы и удержите НДФЛ.

- Учет рабочего времени. В табеле учета рабочего времени, если сотрудник находился в командировке в праздник или в субботу-воскресение, указывают буквенный код «РВ» или цифровое обозначение «03».

- Командированный сотрудник в праздник не работал. В таком случае работодатель должен выплатить только суточные, других денег по законодательству не положено. Нормы закреплены в п. 9, 11 Постановления № 749.

При составлении налоговой отчетности, например, при формировании справки о доходах работника по форме 2-НДФЛ, выплаты за труд в нерабочее время отражайте по коду 2000.

Какие нестандартные ситуации могут сопровождать служебную поездку?

Нередкими для командировочных поездок являются ситуации, не предусмотренные официальными документами, например:

- Работник не выполнил задания, ради которого был направлен в командировку. Все расходы по ней тем не менее подлежат оплате в полном объеме (определение Санкт-Петербургского городского суда от 13.03.2012 № 33-3718/2012).

- Работник в командировке работал сверхурочно или в ночное время. Работа ему должна быть оплачена в повышенном размере (письмо Минтруда России от 14.11.2013 № 14-2-195).

- Работнику не выдан аванс на расходы по командировке, и он отказался ехать. Это не будет считаться дисциплинарным проступком, дающим работодателю возможность наказать работника (апелляционное определение суда Ямало-Ненецкого автономного округа от 25.07.2013 по делу № 33-1595/2013).

- Работнику, убывающему в загранкомандировку, аванс выдают частично в валюте и частично в рублях. Такой вариант не противоречит действующим правилам, но должен быть закреплен во внутреннем нормативном акте и осуществляться с соблюдением валютного законодательства. Также не будет нарушением выдача работнику в валюте суммы перерасхода по загранкомандировке.

- Работодателем, не являющимся государственной организацией, суточные определены в меньшем размере, чем сумма, предусмотренная постановлением Правительства РФ от 02.10.2002 № 729 (100 руб.). Это возможно, поскольку работодателю такой формы нормы суточных нужно вводить самостоятельно, и закон не устанавливает их минимально допустимой величины. Однако работник в этом случае может счесть себя подвергшимся дискриминации (ст. 3 ТК РФ) и обратиться в суд.

Таким образом, для работника, направленного в командировку, остаются действенными нормы трудового права, и случаи спорного характера не лишают его возможности получить гарантированные ст. 167 ТК РФ средний заработок и возмещение расходов по командировке. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Средний заработок: меньше или больше?

Согласно ст. 167 ТК РФ, за работником сохраняется средний заработок в день командировки. Однако у работодателя может возникнуть вопрос, как считать — всегда по среднему заработку, или оплачивать день отсутствия исходя из расчетов за конкретный месяц?

По умолчанию расчет за однодневную командировку ведется согласно правительственному Постановлению №922 от 24/12/07 г. Документ регламентирует порядок исчисления средней заработной платы (определение расчетного периода, исчисление среднедневного заработка). Однако если работник был на больничном долгий срок или по другой, указанной в ТК РФ, причине, отсутствовал на работе в предшествующий год, его средний заработок, по сравнению с текущей тарифной ставкой, расчетом по окладу за месяц, может быть ниже.

Тогда работнику нужно произвести доплату (Минтруд, письмо №14-1/ООГ-7105 от 3/08/16 г.). Чиновники настаивают, что такая возможность для «пострадавших» сотрудников должна быть прописана в ЛНА.

Пример (данные взяты условно). Сотрудник, направленный в однодневную командировку, предшествующий перед ней год был в очередном отпуске, затем взял отпуск за свой счет и, кроме того, болел. Его средний заработок за день составил 1500 рублей. Среднедневной размер оплаты за месяц командировки, исходя из оклада сотрудника, составил 1600 рублей. Согласно Положению о командировках, ему будет оплачен день отсутствия в связи с рабочей поездкой в размере 1600 рублей.

Если дневной размер оплаты при тех же условиях меньше, например, 1400 рублей, работнику начислят 1500 рублей.

Тезисно

- Алгоритм оформления однодневной командировки такой же, как и многодневной.

- Различие в выплатах по командировке – в суточных. Они не выплачиваются работнику, откомандированному на один день, если поездка осуществляется по России.

- Судебная практика здесь разнообразна. Часть судей, в том числе ВС РФ, придерживается мнения, что суточные за однодневную командировку могут иметь место в затратах, если прописаны в ЛНА. Лимит по суточным (не облагается налогом на доходы) – 700 руб./сут.

- Однодневная командировка за границу дает право на суточные в размере 1⁄2 установленной в организации нормы.

- Суточные в размере до 2500 рублей при поездках за границу не облагаются налогом.