О применении ставки налога на прибыль 0% сельхозпроизводителем в отношении сумм возмещения убытков

Содержание:

Возврат излишне уплаченного налога

Ситуация: Налоговая инспекция вернула компании излишне уплаченные или взысканные налоги.

Сумма излишне уплаченных налогов подлежит зачету в счет предстоящих платежей либо возврату налогоплательщику ().

Заявление о возврате суммы излишне уплаченного налога () может быть подано в течение трех лет со дня уплаты указанной суммы (). Сумму излишка вернут в течение одного месяца со дня получения налоговой инспекцией соответствующего заявления ().

Возвращенные из бюджета суммы излишне уплаченных (взысканных) налогов не учитывают в доходах. Ведь эти суммы не являются экономической выгодой (письма Минфина России от 22.06.2009 № 03-11-11/117, ФНС России от 16.10.2009 № 03-11-06/2/211, от 21.09.2009 № 03-11-06/3/237).

Налог на прибыль

В случае, когда организация самостоятельно обнаружила ошибку, т.е. в первичной декларации выявлено неправомерное завышение расходов, из-за чего налог уплачен в меньшем размере или не уплачен вовсе, возникает обязанность подать уточненную декларацию за отчетный (налоговый) периоды в которых допущено занижение налога на прибыль или в декларации завышен убыток, предварительно уплатив недостающую сумму налога на прибыль и соответствующие ей пени (п. 1 ст. 81 НК РФ). Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога

При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения вами информации о назначении выездной проверки этого периода

Алгоритм возврата переплаты по налогам

1) зачет излишне перечисленной суммы в счет будущих отчислений по этому или другому налогу. В этом случае плательщику требуется подать в налоговую службу заявление соответствующего содержания

При этом важно помнить, что зачитывать можно суммы налогов, имеющих один вид (федеральные, местные или региональные) – пункт 1 ст278 Налогового законодательства РФ;

естественного происхождения. Такая переплата образуется по логичным и понятным основаниям. Пример: компания – плательщик УСНО (доходы минус расходы) в течение 3-х кварталов перечисляла авансовые платежи, но в 4 квартале получила убыток. Сумма авансовых перечислений превышает минимальный налог, в результате образовалась переплата по упрощенному налогу;

Как зачесть переплату по налогу на прибыль

Зачет переплаты налога на прибыль, как правило, более предпочтителен как для ФНС, так и для организаций и предприятий. Предприниматель рассуждает примерно так: «Деньги из оборота уже выпали, я на них не рассчитывал, никаких покупок не планировал. С другой стороны, в следующем периоде все равно пришлось бы платить налоги. Лучше я сегодня обойдусь без этой суммы, но в следующем периоде за счет экономии совершу ряд эффективных для бизнеса действий. Кроме того, нет излишнего движения денежных средств, не очень существенно, но все же сокращается количество бухгалтерских проводок». Инспекторы, со своей стороны, тоже по большей части сторонники зачета переплаты налога на прибыль. Дела у юридического лица могут пойти хуже, всегда есть риск образования задолженности по налогам. А это – не в интересах ФНС.

Взаимный интерес юридического лица и фискальных органов сделал так, что зачет переплаты по налогу на прибыль осуществить легче и быстрее, нежели возврат на банковский счет в денежном выражении.

Поскольку мы говорим о налоге на прибыль, стоит напомнить, что ННП – федеральный налог. Даже если вы платите его в казну муниципального образования, он все равно остается федеральным, то есть утвержденным на уровне федерации (ст. 13 НК РФ).

Поэтому важно: переплата по налогу на прибыль может быть зачтена только в уплату бюджетных платежей того же уровня (п. 1 ст

78 НК РФ). Впрочем, особых сложностей обычно не возникает, поскольку есть определенный простор в части зачета. Так, переплату по ННП можно направить в зачет:

- Платежей того же налога следующего платежного периода;

- Платежей того же налога, но бюджету другого уровня;

- Платежей по НДС или НДФЛ;

- Пеней по федеральным налогам;

- Штрафов по федеральным налогам;

- Административных штрафов.

Фискальный орган не обязан самостоятельно засчитывать переплату по налогу на прибыль в счет будущих платежей (только на погашение недоимок), но в большинстве случаев так и происходит. Однако, как показывает практика, лучше быть бдительным и обязательно хотя бы устно (для начала) сообщить инспектору о своем желании зачесть переплату в счет будущих платежей. Возможно, инспектор вам ответит, что все уже сделано до вас. Тем лучше – меньше хлопот.

В заявлении на зачет укажите сумму переплаты по налогу на прибыль.

Решение о проведении зачета принимается налоговыми органами в течение 10 рабочих дней (п. 4 ст. 78 НК РФ). Если вам важна дата уплаты какого-либо определенного налога, в зачет которого вы хотите направить переплату, обязательно учитывайте это, чтобы не возникло случайной необязательной просрочки, которой вполне можно было избежать.

Как вернуть переплату по налогу на прибыль

Если вы решили все-таки вернуть переплату по налогу на прибыль на банковский счет, деньгами, то не забудьте сообщить ФНС свой расчетный счет.

Решение о возврате принимается за 10 дней (рабочих). Если у организации имеется долг по налогам, то из переплаты предварительно будет погашен он. Если после этого остается переплата по налогу на прибыль – компания вправе ее вернуть или направить на оплату налогов будущих периодов.

Фактический возврат денежных средств делает Федеральное казначейство после поручения, присланного налоговым органом (п. 6 ст. 78 НК РФ).

Профессиональный адвокат юридическая защита

В определенных случаях у организации может возникнуть переплата по перечисленному в бюджет НДФЛ. Излишне выплаченный налог можно зачесть в счет будущей оплаты или вернуть на расчетный счет организации.

В статье расскажем, как вернуть переплату по НДФЛ из налоговой в 2018 году, рассмотрим способы и инструкцию.

Когда возникает переплата по НДФЛ Как правило, у организации возникает переплата по НДФЛ в случаях приобретения сотрудником статуса резидента. К примеру, в 3 кв.

Представляется логичным, что излишне уплаченные в бюджет суммы НДФЛ продолжают оставаться для налогового агента налогом на доходы физических лиц, даже если в рамках ситуации № 1 налоговый агент изначально произвел возврат НДФЛ налогоплательщику— физическому лицу за счет собственных средств. Имеются основания считать, что излишняя уплата НДФЛ в бюджет не ведет к трансформации налога в неналоговое обязательство бюджета перед налоговым агентомНезависимо от того, кто, в конечном счете, определяет судьбу переплаты: налогоплательщик или налоговый агент. , для защиты которого следует использовать, например, гражданско-правовые механизмы.

Зачет переплаты ндфл в счет будущих платежей

Внимание

При этом налоговый агент вправе возвратить налогоплательщику излишне удержанный НДФЛ за счет собственных средств и в последующем обратиться в налоговый орган для возврата излишне уплаченных сумм (п.1 ст. 231 НК РФ). Однако поскольку рассматриваемое письмо налоговой службы трактует допущенную переплату, как некий иной платеж, т.е. и не

Важно

НДФЛ в силу п.9 ст. 226 НК РФ, и не какой-либо налог, то, теоретически, у налогового агента могут возникнуть сложности с зачетом такой суммы, т.к. Налоговый кодекс регулирует только возврат налогов и сборов, но не иных платежей.

Порядок возврата излишне уплаченного ндфл: новые разъяснения фнс

Таким образом, в данной ситуации законодателю следует определить правовую природу переплаты и с этой целью: 1) признать переплату излишне уплаченным налогом на доходы физических лиц, несмотря на то, что налогоплательщиками такого налога признаются физические лицаПолагаем, что такой вариант вполне допустим, поскольку юридической технике известен такой прием как «фикция». , возврат или зачет которого в счет иных федеральных налогов, уплачиваемых налогоплательщиком, осуществляется в общем порядке ст.78 НК РФ или 2) признать переплату излишне уплаченным федеральным налогом, возврат или зачет которого в счет иных федеральных налогов, уплачиваемых налогоплательщиком, осуществляется в общем порядке ст.78 НК РФ.

Возвращаем сотруднику переплату по ндфл

Работник имеет право обратиться к работодателю за возвратом как в случае сохранения с ним трудовых отношений, так и после увольнения.

В случае, если работник продолжает работу в компании, бухгалтерия производит перерасчет НДФЛ и возвращает сумму налога в счет предстоящих платежей. К примеру, в марте сотрудник подал заявление о возврате, на основании которого произведен перерасчет налога.

Начиная с апреля, зарплата сотруднику будет выдаваться с учетом перерасчета, то есть НДФЛ по текущей ставке не будет удерживаться до момента полного погашения долга. Если работник прекратил трудовые отношения с организацией, то он по-прежнему вправе обратиться за возвратом суммы НДФЛ.

Однако, в данном случае источников возврата будет НДФЛ, который удержан с доходов других сотрудников компании, по отношению к которым фирма выступает налоговым агентом.

Переплата по ндфл: спорный вопрос

Документ составляется в свободной форме, с указанием причины возникновения переплаты (в общем случае – получение статуса резидента), дату ее возникновения, расчет и сумму.

В ФНС следует подавать копию заявления, заверенную «живой» подписью сотрудника. Также в пакет документов к предоставлению входят:

- выписка из налогового регистра НДФЛ о доходах работника;

- подтверждение расчетов по НДФЛ, производимых компанией.

Подтверждающим документом выступает выписка по счету 68 НДФЛ, заверенная главным бухгалтером.

В выписке должно быть отражено сторно начислений на сумму переплаты;

- справка 2-НДФЛ (копия документа с актуальной информацией на дату обращения в ФНС).

Что делать с переплатой по ндфл: 3 варианта

У организации есть два способа вернуть излишне перечисленные в бюджет средства:

Порядок осуществления данных действий аналогичен тем, что указаны при оформлении возмещения через ФНС (без предварительной компенсации налога за счет работодателя).

В срок до истечения 10-ти дней с момента получения заявления от работника, организации следует подать документы для возмещения НДФЛ из бюджета.

Дата перечисления компенсации работнику в данном случае значения не имеет.

Как заполнить бланк 2018 года

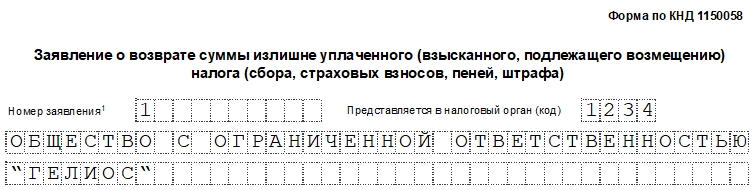

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

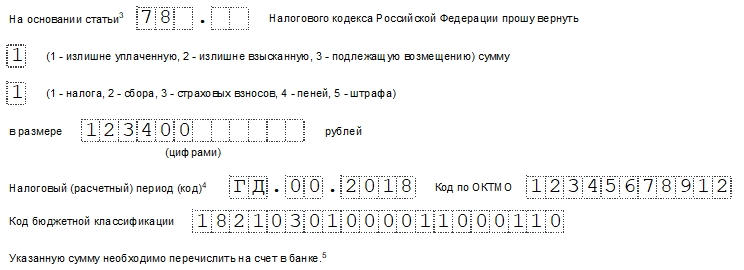

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Как заполнять бланк заявления на возврат ндфл

Здесь представлен бланк заявления на имущественный, социальный и стандартный налоговый вычет при подаче декларации 3-НДФЛ в налоговую инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога вы можете внизу страницы

Он представлен в формате word, который вы сможете открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на налоговый вычет подается в налоговую инспекцию

Вместе с заполненной декларацией 3-НДФЛ, и, с необходимым для этого, пакетом документом. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо печатными буквами на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Заявление на возврат НДФЛ

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года.

Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.

Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления

Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки, приведенные в конце 3 листа

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

Заявление о возврате излишне уплаченных налогов

Излишне уплаченные налоги, пени, штрафы могут быть не только зачтены в счет существующей задолженности или предстоящих платежей по налогам того же вида, но и возвращены налогоплательщику по его заявлению (п.п.1, 14 ст. 78, п.п. 1, 9 ст. 79 НК РФ).

О том, как составить заявление о возврате суммы излишне уплаченного налога, расскажем в нашей консультации.

Переплата по налогу

Помимо письма Минфина, подробно раскрывающего алгоритм и сроки возврата налоговой переплаты, существует и еще один не менее значимый документ. Речь идет об информационном письме Президиума ВАС РФ от 22.12.05 № 98. В документе, а точнее, в 11 его пункте прописано, что начало исчисления срока на возврат суммы переплаченного налога приходится на дату подачи заявления о возврате, но не раньше дня завершения камеральной проверки. Камеральная проверка должна проводиться в отношении декларации по соответствующему периоду.

В своем утверждении чиновники опираются на положения пункта 6 статьи 78 Налогового кодекса. В документе говорится, что налоговые инспекторы обязаны вернуть всю переплаченную в бюджет сумму налога не позднее одного календарного месяца. Исчисляется этот срок также с момента подачи заявления о возврате в налоговую службу, который отсчитывается с того дня, когда налогоплательщик подал заявление о возврате переплаты.

Наиболее частые причины налоговых переплат

Условно можно поделить причины по переплате выплат в государственную казну на четыре пункта:

- Естественные причины. К ним относятся те случаи, когда в результате своевременных авансовых платежей у предприятия по итогам года образовывается переплата;

- Вынужденная переплата или ошибочное списание налогов специалистами налоговой инспекции в двойном размере. Такое возможно, если, к примеру организация имеет несколько счетов или тогда, когда налогоплательщик оплатил налог с задержкой, а налоговики уже успели передать сведения о должнике судебным приставам, которые и взыскали налог с р/с;

- Ошибки, допускаемые бухгалтерами при оформлении платежных документов. Стоит отметить, что не всякая ошибка может привести к переплате, тем не менее, следует внимательно следить за формированием платежек, чтобы в дальнейшем не требовалось прибегать к специальным мерам по возврату излишне оплаченных налоговых сборов;

- Ошибки в налогоисчислении. Довольно часто такое бывает при подсчете налогооблагаемой базы, в том числе, например, при распределении расходов между двумя системами налогообложения (если такое практикуется в организации или ИП) или же неправильное применение налоговой ставки. Основную опасность тут представляет непреднамеренное занижение налога, которое при обнаружении инспекторами налоговой службы может привести к административным санкциям и штрафным взысканиям.

Данный список не является окончательным, поскольку практика такова, что переплата может случиться самым неожиданным образом. В любом случае, какова бы ни была ее причина, следует тщательно подготовиться, прежде чем обращаться в налоговую службу за ее возвратом.

Заявление

Как выглядит заявление на возврат переплаты налога? Образец этого документа представлен выше. Составить его, как правило, не так уж и трудно. Главное — помнить правила ведения деловой переписки и принципы оформления деловых писем/обращений. Тогда составить письменный запрос на возврат лишних денег за налог будет очень просто.

Упомянутый документ может выглядеть приблизительно таким образом:

Я, (Ф. И. О. налогоплательщика), (данные из паспорта), прошу перечислить мне на банковский счет излишне уплаченный налог (тип налога). Мною (дата перечисления денег) были перечислены деньги в размере (сумма) по налогу (тип налогового платежа). После тщательной проверки платежа выяснилось, что переплата составляет (сумма возврата). Перечислить деньги прошу по следующим реквизитам: (реквизиты счета).

Но можно обойтись более простой формой заявления. К примеру, такой:

Я, (данные о налогоплательщике), прошу вернуть переплату по (вид налога) за (год) и перечислить денежные средства на счет: (реквизиты).

Можно сказать, что заявление на возврат переплаты по налогу фактически составляется в свободной форме. Главное, чтобы этот документ выражал цель обращения гражданина/организации, а также имел данные о банковском счете, необходимом для зачисления денег налогоплательщику.

Порядок возврата переплаты

Как в любом другом случае взаимодействия налогоплательщика и Федеральной налоговой службы (ФНС), правила возврата переплат строго регламентированы:

Подтверждение факта переплаты. Прежде чем запускать процесс по возврату излишне уплаченного налога, следует первым делом задуматься о том, как его подтвердить документально. Тут все зависит от того, в результате каких действий образовалась переплата.

Если это произошло из-за банальной бухгалтерской ошибки, которая была впоследствии обнаружена, то нужно подать в налоговую уточненную декларацию;

Можно составить акт сверки с налоговой службой. Инициатором его могут быть как представители налоговой службы, так и бухгалтерия второй заинтересованной стороны. Если акт сверки был составлен в установленном законом порядке и подписан налоговым специалистом, то уточненку можно уже и не подавать;

Еще один способ установить излишне переплаченные налоги – пойти путем судебных разбирательств. Дело это долгое, хлопотное и непростое, но если сумма налоговой переплаты значительная, а налоговики отказываются ее признавать, то игра стоит свеч. Если факт переплаты судом будет установлен, то избежать возврата переплаченной суммы налоговикам не удастся.

Переплата налогов может обнаружиться и в итоге выездной камеральной проверки. Это не самая приятная процедура для всех организаций и ИП, тем не менее, наличие переплаты лучше, чем обнаружение налоговых недоимок. В данном случае специалисты налоговой службы обязаны будут направить налогоплательщику письменное извещение о переплате и ее размере.

После того, как переплата доказана, с ней нужно обязательно что-то сделать. По закону, здесь есть также несколько направлений:

Первый и самый очевидный вариант – просто вернуть налоги на расчетные счета налогоплательщика;

Второе что можно предпринять – перенаправить эту сумму к уплате недоимок, пеней, штрафов и т.п. сборов. Причем, что касается недоимки, то покрывать ею можно только тот тип налога, по которому она образовалась. То есть, если переплата была в федеральный бюджет, то перекрывать ею можно только федеральные налоги. Перенаправлять переплату из общей государственной казны в региональный карман нельзя. Точно также дело обстоит и с местными налогами – перекидывать переплату по ним в федеральный бюджет невозможно.

Тритий путь – отложить излишек на предстоящие налоговые выплаты

Схема при этом здесь та же, что и в предыдущем варианте.

Внимание! Закон никоим образом не обязывает налогоплательщика распоряжаться всей суммой переплаты каком-либо одним определенным способом. Вполне можно распределить ее по частям на разные цели.

Следующий этап по возврату налога: написание заявления в налоговую службу

Здесь обязательно нужно указать точный размер переплаченных средств, привести подтверждения, а также прописать намерения по дальнейшему распоряжению ими. Заявление можно подать либо:

Лично в налоговой инспекции по месту регистрации предприятия или ИП;

Отправлением письма с уведомлением о вручении через почту России. В этом случае нужно обязательно сделать опись вложения;

Через представителя налогоплательщика при предоставлении нотариально заверенной доверенности.

К сведению! Заявление нужно обязательно писать в двух экземплярах, один из которых остается на руках налогоплательщика. При принятии заявления о переплате, специалист налоговой оба должен проштамповать.

После получения заявления, налоговики обязаны рассмотреть его не дольше чем в десятидневный срок. В результате на свет должно появиться решение либо о зачете налога в счет других платежей, либо о его возврате.

Важно! На расчетный счет налогоплательщика, переплата должна вернуться не позднее месяца с момента передачи соответствующего заявления в налоговый орган

Где возвращают налоги

Где оформляется возврат переплаты по налогам? Именно с этого вопроса нужно начинать рассмотрение изучаемой темы. Ни для кого не секрет, что переплату в России разрешают вернуть налогоплательщику. Для этого придется действовать согласно установленным правилам. Но о них позже.

Куда обратиться с запросом о возврате излишне уплаченного налога? На сегодняшний день можно реализовать задумку через следующие органы и организации:

- многофункциональные центры;

- отделы Федеральных налоговых служб страны;

- портал «Госуслуги».

Чаще всего население и компании обращаются в ФНС. Так удается в кратчайшие сроки вернуть себе положенные денежные средства.

Алгоритм действий

На самом деле все намного проще, чем может показаться на первый взгляд. Возврат переплаты по налогам (сроки, отведенные на эту операцию, будут представлены вниманию ниже) предусматривает простой алгоритм действий для реализации поставленной задачи.

Налогоплательщику необходимо:

- Подготовить определенный пакет документов. О них будет сказано несколько позже.

- Написать заявление на предоставление возврата денег.

- Обратиться с собранными документами в ФНС по месту регистрации. Отдать заявление с подготовленными бумагами и ждать решения налоговых органов.

Вот и все. Больше никаких манипуляций не нужно. Просто, быстро, понятно. Что еще необходимо помнить об изучаемом процессе?