Реализация готовой продукции проводки

Содержание:

Каким бывает выпуск продукции

Многообразие форм предприятий и производственные особенности каждого предполагают различные модификации операций по выпуску товаров и услуг. Познакомимся с ключевыми понятиями этих хозяйственных операций.

Валовый выпуск продукции — это общий объем стоимости произведенной продукции, включая стоимость товаров, переданных по бартерным сделкам, в оплату за услуги (товарные, трудовые, аренды), в благотворительных целях и др.

Серийный выпуск продукции — это тип производства ограниченных партий продукции, регулярно повторяющийся. Для подобного производства характерен выбор подтипа:

- мелкосерийный выпуск (часто производится единичный продукт по уникальным проектам или малые партии);

- крупносерийный (массовый выпуск).

Бытует и такой термин, как встречный выпуск продукции. Это, образно говоря, производство продукта из продукции той же компании, выпущенной раньше. К примеру, на деревообрабатывающих предприятиях из опилок, полученных от основного производства, выпускают спрессованные плиты, а при доведении их до товарного вида (шлифовании), вновь получаются опилки, которые затем снова пускают в производство плит.

Часто предприятие специализируется на выпуске однородной продукции или отдельных технологических операций. Но, какими бы особенностями не отличалось производство разных продуктов, обязательными действиями в любой компании являются планирование объема выпуска и учет полученных товаров.

Понятие реализации товаров, работ или услуг

Реализация продукции и услуг регулируется нормами налогового законодательства, а именно статьей 39 НК РФ. Правовое регулирование реализации товаров, работ, услуг осуществляется Налоговым и Гражданским Кодексами РФ.

Определение понятия реализации представлено в главе 39 НК РФ. Глава определяет, что реализация может быть осуществлена только организациями и индивидуальными предпринимателями. Она осуществляется на возмездной основе путем передачи денежных средств или обмена товарами и услугами.

Другими словами, покупателю переходят права на собственность. Возможна и безвозмездная передача услуг от одного лица другому. Такой способ реализации часто применяется при работе с некоммерческими и социальными компаниями.

НК РФ дает следующее определение: реализацией продукции, работ или услуг субъектами (организацией или индивидуальным предпринимателем) является возмездная передача прав на собственность в виде товаров или результатов оказания услуг от одним лиц другим лицам. Условия реализации и ее виды предусматривает Налоговый Кодекс.

Передача прав собственности на безвозмездной основе также возможна, но только в случаях, когда передача закрепляется договором. Таким отношения также регулируются нормами НК РФ и ГК РФ.

В целях налогообложения, для осуществления учета определяется себестоимость и прибыль и составляется ведомость, которая содержит проводки по всем операциям реализации.

Для правильного составления документа бухгалтер или руководитель компании должны достоверно определить себестоимость и прибыль и составить проводки. По результатам таких операций определяется конечная прибыль (до налогообложения), которая и является объектом налога на прибыль.

Себестоимость – это сумма всех затрат на реализацию – сырье, заработная плата и сопутствующие затраты на продажу товаров, работ и услуг. От правильной проводки по себестоимости зависит правильность составления налоговых деклараций по налогу на прибыль, НДС и т.д.

Нарушения в вычислении налогов влекут за собой наказание в виде штрафов и пени.

Учет отгрузки и реализации продукции (услуг и работ)

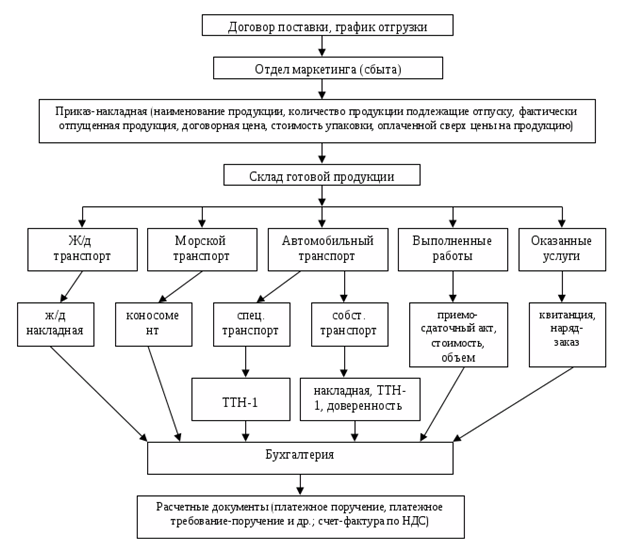

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

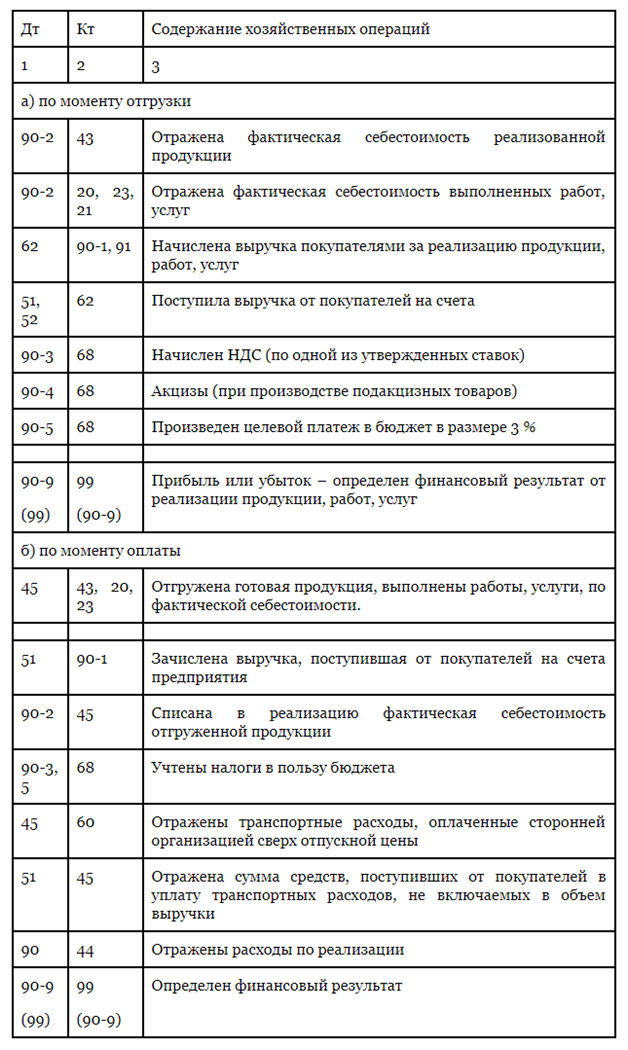

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

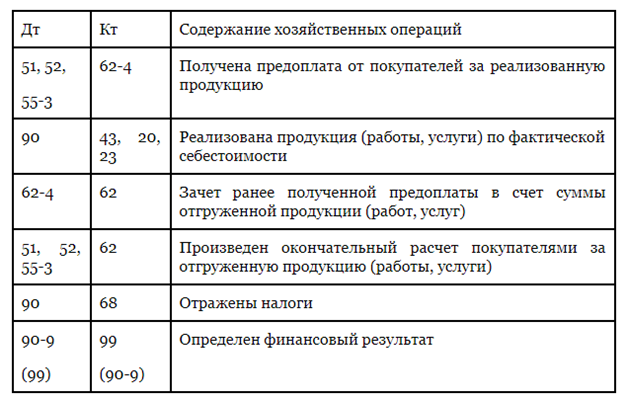

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Бухгалтерские проводки по реализации товаров и услуг

Продемонстрируем основные проводки по реализации в таблице:

|

Операции |

Д/т |

К/т |

|

Отражена выручка |

||

|

Списана себестоимость реализованных товаров |

||

|

НДС, начисленный на себестоимость реализованных ТМЦ |

||

|

Отражены затраты, связанные с реализацией |

||

|

В торговле розницей в конце месяца проводят расчет торговой наценки на проданные ТМЦ и делают запись СТОРНО бух. проводки по реализации товаров на сумму величины наценки |

||

|

На р/счет поступила оплата за реализованные ТМЦ |

Этими записями оформляется реализация, когда предполагается признание выручки в момент отгрузки товаров. Если же договором право владения товаром устанавливается в момент оплаты, то бухгалтерские проводки по реализации будут несколько иными, поскольку будет задействован счет 45 «Товары отгруженные»:

|

Операции |

Д/т |

К/т |

|

Произведена отгрузка товара |

||

|

Начислен НДС |

||

|

Поступила оплата от покупателя |

||

|

Списана себестоимость отгруженных товаров |

||

|

Учтен начисленный при отгрузке НДС |

||

|

Списаны затраты на производство и реализацию |

Рассмотрим, как на практике в торговом предприятии оформляется реализация товара. Пример:

ООО «Ретро» закупило товар для продажи в розницу в количестве 20 единиц на общую сумму 94 400 руб., в т.ч. НДС 14 400 руб. Реализация осуществляется по продажным ценам, а для учета торговой наценки применяется счет 42. Покупная цена единицы товара – 4000 руб., продажная – 5200 руб., сумма наценки по партии – 24 000 руб. (1200 х 20 ед.)

Бухгалтер фиксирует реализацию товара. Проводки:

|

Операции |

Д/т |

К/т |

Сумма |

|

Товар перемещен в торговый зал |

104 000 |

||

|

Учена выручка |

122 720 |

||

|

Начислен НДС |

18 720 |

||

|

Списана себестоимость товаров по продажной цене |

104 000 |

||

|

СТОРНО списана торговая наценка на реализованные товары |

-24 000 |

Анализ реализации продукции

Основным показателем эффективности работы компании является рентабельность реализации продукции. Именно этот показатель обеспечивает предприятие прибылью, он же реагирует на любые изменения рынка. Поэтому необходимо периодически анализировать его изменения.

Рентабельность продаж рассчитывают, опираясь на базовые формулы. Их несколько, и выбор какой-то конкретной формулы всегда обусловлен целью анализа. Например, общий показатель рентабельности вычисляют отношением прибыли от продаж к выручке за тот же период, а при определении чистой рентабельности в этой формуле вместо прибыли от продаж используют значение чистой прибыли. При росте рыночных цен на продукт, компания поднимает и свою продажную цену, увеличивая рентабельность, но предварительно оценив возможность реализации.

Отражение процесса реализации на счетах бухгалтерского учета

Процесс реализации (продажи) продукции отражается на счете 90 «Продажи». На данном счете отражаются доходы и расходы организации по основному и второстепенным видам деятельности. Данный счет является активно-пассивным, в зависимости от счета, корреспондирующего с ним.

| Дт (Дебет) | 90 «Продажи» | Кт (Кредит) |

| Начальное сальдо | ||

|

|

Типовые бухгалтерские проводки:

По дебету счета 90:

- Д90 К43 — продана готовая продукция текущего года по плановой себестоимости;

- Д90 К43 — продана готовая продукция прошлого года по фактической себестоимости;

- Д90 К68 — учтен НДС;

- Д90 К44 — списаны расходы на продажу;

- Д90 К20 — списана корректировка по проданной продукции;

По кредиту счета 90:

- Д62 К90 — начислена выручка за реализованную продукцию (от этой суммы рассчитывается НДС).

В конце года определяется финансовый результат от реализации путем сопоставления дебетового и кредитового оборотов.

Результат от продажи продукции в целом определяется на счете 90/9 «Прибыль (убыток) от продаж»

Если дебетовый оборот больше кредитового, то хозяйство получило убыток — Д90/9 К 90/1.

Если кредитовый оборот больше дебетового, то хозяйство получило прибыль — Д90/1 К90/9.

Прибыль (убыток) в целом по хозяйству отражается на счете 99.

Если суммы учтенные по дебету счета 90/9 больше оборотов по кредиту, то результатом от продаж является убыток Д99 К90/9.

Если суммы учтенные по кредиту счета 90/9 больше оборотов по дебету, то результатом от продаж является прибыль — Д90/9 К99.

Основные правила формирования проводок при реализации продукции

Порядок формирования проводок по реализации готовой продукции зависит от двух обстоятельств:

- Первой операцией была отгрузка;

- Первой операцией была оплата.

Первый вариант влечет за собой возникновение дебиторской задолженности у производителя, поскольку момент оплаты за продукцию возникает позже, нежели была его фактическая отгрузка.

Второй вариант демонстрирует возникновение кредиторской задолженности со стороны производителя, так как отгрузка осуществляется гораздо позже произведенной оплаты.

Обратите внимание, что порядок списания готовой продукции зависит от избранного метода:

- по фактической себестоимости;

- по плановой (нормативной) себестоимости.

Как учитывать реализацию товаров

Бухгалтерская запись реализуемых ТМЦ делается в момент отгрузки товаров. Бухпроводки по реализации товаров такие:

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.1 | Поступила выручка от сбыта продукции |

| 90.2 | 41 | Списание себестоимости реализованных ТМЦ |

| 90.5 | 44 | Списание издержек, связанных с продажей |

| 51 | 62 | Получение оплаты от заказчика |

Если по условиям договора передача прав собственности на реализованные ТМЦ от продавца к покупателю осуществляется в момент оплаты, то, на основании п. 12 ПБУ 9/99 (подпункт «г»), в момент доставки товара выручка не признается. При отражении операций по отгрузке и продаже применяют сч. 45. Бухгалтерские проводки по реализации товаров и услуг будут такими:

| Записи | Данные по операции |

|---|---|

| Дт 45 Кт 41 | Отгрузка ТМЦ заказчику |

| Дт 76 Кт 68 | Начисление НДС |

| Дт 51 Кт 62 | Поступление оплаты продавцу |

| Дт 62 Кт 90.1 | Признание выручки |

| Дт 90.2 Кт 45 | Списание себестоимости ТМЦ |

| Дт 90.3 Кт 76 | Зачет НДС, начисленный при отгрузке |

| Дт 90.5 Кт 44 | Списание издержек по реализации |

Почему прочие доходы являются важной составляющей отчета о финансовых результатах?

Прочие доходы могут оказать влияние на финансовый результат предприятия. Так, при убытках от обычного вида деятельности в совокупности с прочими доходами финансовый результат может оказаться положительным.

К примеру, организация может выставлять счета в долларах и получать оплату в рублях по курсу на день платежа. При падении рубля, как, например, в недавний кризис, образуется солидная положительная курсовая разница, которая может перекрывать убыток по обычному виду деятельности.

Обратная ситуация может возникнуть при учете связанных с прочими доходами расходов. Несмотря на прибыльность основного бизнеса в течение года, вследствие большого значения прочих расходов (связанных с прочими доходами) отчет о прибылях и убытках будет давать отрицательный результат. Итоговый отчет при этом сформирует негативное впечатление о состоянии дел на предприятии для сторонних пользователей (банкиров, инвесторов, акционеров, потенциальных контрагентов).

Об особенностях учета прочих доходов и расходов можно прочитать в материале «Бухгалтерский учет прочих доходов и расходов (нюансы)».

Перечень доходов, которые бухгалтер должен отнести к прочим, приведен в ПБУ 9/99, гл. 3. Среди них в бизнесе часто приходится иметь дело с доходами от продажи активов, от сдачи в аренду имущества, положительными курсовыми разницами и положительной переоценкой имущества. В большинстве случаев доходы принимаются к учету в сумме фактических денежных поступлений.

Для признания прочих доходов необходимо выполнение ряда условий, основными из них можно назвать подтверждение права на доход и измеримость дохода. Существуют нюансы между бухгалтерским и налоговым учетом доходов, когда доходы признаются в бухучете, но никак не влияют на налоговую прибыль, вследствие чего появляются постоянные разницы.

Признавать и точно классифицировать доходы важно для правильного определения прибыли компании и, как следствие, корректной оценки финансового благополучия. Одно из основных понятий, используемых в экономике и бизнесе – выручка

Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия

Одно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Учет произведенной продукции по нормативной себестоимости

Какой же проводкой отражать нормативную себестоимость произведенной продукции? Для выполняемой в момент выпуска проводки — из основного производства выпущена готовая продукция — существует два варианта ее корреспонденции (выбор из этих вариантов отражается в учетной политике):

- с прямым соотнесением счета учета затрат основного производства (счет 20) и счета 43, предназначаемого для учета готовой продукции;

- с использованием промежуточного счета 40, функционирующего только в течение месяца и обязательно закрывающегося после его завершения.

В первом случае проводка будет выглядеть как Дт 43 Кт 20, а во втором — Дт 43 Кт 40. То есть при первом варианте списание в течение месяца будет приводить к возникновению промежуточных красных остатков на счете 20. Второй же вариант счет 20 не затрагивает.

При любом из вариантов каждый вид созданного продукта по нормативной себестоимости (или иной учетной цене) и в фактической количественной оценке отразится на счете 43. В случае осуществления отгрузки в месяце производства на основании этих показателей по дебету счета 90 будет показана себестоимость реализованной продукции: Дт 90 Кт 43.

Выпуск продукции: проводки

Произведенная продукция является частью производственных запасов компании и должна быть реализована.

Выпуск ГП может учитываться по себестоимости:

- фактической (на сч. 43 «ГП»);

- нормативной (с применением сч. 40 «Выпуск ГП»).

Учет по фактической себестоимости зачастую осуществляется при выпуске предприятием однородной продукции с небольшим количеством номенклатурных единиц. На сч. 43 собираются все реально понесенные затраты (материалы, сырье, зарплата цехового персонала, износ оборудования, стоимость энергоресурсов, общепроизводственные расходы и др.). Документальное оформление выпуска готовой продукции – акт выпуска ГП. Производство ГП и ее движение внутри компании оформляется проводками:

|

Операция |

Д/т |

К/т |

|

ГП приходуется по реальной себестоимости: |

||

|

– от основного производства |

43 |

20 |

|

– от вспомогательных производств |

43 |

23 |

|

– от обслуживающих хозяйств |

43 |

29 |

|

Продукция отправлена на реализацию |

90/2 |

43 |

Поступление оплаты от покупателя в 1С 8.3

Иногда возникают ситуации, что после проводки документа «Поступление товаров и обнаруживаются расхождения по оплате. Посмотреть эти расхождения можно в оборотно-сальдовой ведомости. Находится она в пункте меню «Отчёты» раздел «Стандартные отчёты». Выбираем «Оборотно-сальдовая ведомость по счёту».

В поле «Период» вводим с какое по какое число нужно сформировать отчёт. В поле «Счет» выбираем 62 – «Расчеты с покупателями и заказчиками». Нажимаем клавишу «Сформировать» и смотрим по какому контрагенту какие расхождения:

Допустим, по какому-то клиенту в отчёте выявлено расхождение – его оплата не учтена в системе по одному из документов. Убрать это расхождение можно документом «Поступление денежных средств на расчетный счёт». Для этого найдем в меню пункт «Банк и касса», далее раздел «Банк» и зайдем в журнал «Банковские выписки».

Все поступления денег на расчетный счет организации можно сделать в автоматическом режиме через подключенный «Клиент-банк».

На данный момент рассмотрим заполнение документа «Поступление на расчётный счёт» вручную. Нажимаем кнопку «Поступление».

Здесь находятся следующие поля:

- «Вид операции» — выбираем из списка Оплата от покупателя.

- «Плательщик» — клиент, по которому не учтена оплата.

- «Плательщик» — клиент, по которому не учтена оплата.

- Поля «Договор», «Ставка НДС» и «Сумма НДС» заполняются автоматически после выбора контрагента, на основании введенных данных.

- «Счет на оплату» в данном случае заполнять не надо.

- «Статья ДДС» заполняется тоже автоматически на основании договора.

- «Назначение платежа» — указывается обязательно.

- «Счет учета» — для таких операций указываем 51, если валютное поступление — 52.

- «Входящий номер» и «Входящая дата»- это номер и дата платежного поручения, который сформировал Клиент-банк контрагента.

- «Счёт расчета» — 62.01 (с покупателями и заказчиками)

- «Счёт авансов» — 62.02

- «Погашение задолженности» — очень важный пункт, он определяет методику погашения задолженности в зависимости от выбранного вида. Всего вида три: автоматически, по документу и не погашать.

Давайте рассмотрим все поочередно. Если выбрать «Погашение задолженности» автоматически и провести документ, то образуется проводка Дт 51 — Кт 62.01 – система распределила сумму на один документ.

Допустим, нужно провести оплату от покупателя больше, чем неучтенная в отчёте по данному контрагенту. Тогда формируются две проводки Дт 51 — Кт 62.01 с распределением на два документа:

Это распределение можно увидеть в оборотно-сальдовой ведомости, если в отчёте нажать кнопку «Показать настройки» и отметить галочкой пункт «Документы расчетов с контрагентами». Нажимаем «Сформировать».

Видим, что также отображается распределение суммы на два документа.

Теперь рассмотрим второй вид погашения задолженности – по документу. Выбираем из списка документ, на который будем вешать задолженность. Для этого способа погашения становится активным пункт «Документ», расположенный ниже. При нажатии появляется окно, в интерфейсе которого можно выбрать нужный документ.

Третий вид погашения задолженности – не погашать. В этом случае вся сумма ляжет на счет аванса. Сформируется проводка Дт 51 — Кт 62.02:

А теперь рассмотрим еще один вариант: «Поступление оплаты от покупателя» на основании счёта, который мы выставляли клиенту. Заходим в журнал «Счета покупателям».

Находим в списке необходимый счёт и через клавишу «Создать на основании» выбираем из списка «Поступление на расчетный счет»:

Формируется абсолютно такой же документ, как рассматривали ранее, но уже полностью заполненный. Указываем дату поступления, «Входящий номер» и «Входящую дату» платежного поручения. Больше ничего вводить и изменять не нужно. Остается только провести:

>

Точно также можно создать «Поступление оплаты от покупателя» на основании «Реализации». Для этого заходим в журнал «Реализация (акты, накладные)», находим в списке нужный документ, также нажимаем «Создать на основании» и выбираем из выпадающего списка «Поступление на расчетный счет»:

Отличается от предыдущего способа тем, что здесь в пункте «Погашение задолженности» проставляется вид «По документу» и автоматически подставляется сам документ – «Реализация»:

Менять здесь также ничего не нужно. Просто проводим.

Нормативно-правовая база

Правовой основой, по которой организации должны продавать, а затем проводить в учете товар, является ПБУ 9/99 (Приказ Минфина России № 32н от 06.05.1999). В нем бухгалтер сможет найти ответ на все вопросы по реализации изготавливаемых продуктов или осуществляемых услуг. Организации подразделяют доходы на:

- обычные — от основных видов деятельности;

- прочие — не относящиеся к основной деятельности, не всегда регулярные, незначительные в общем объеме доходности от сбыта продукции.

К обычным доходам относится и доходность от торговли товарами, работами и услугами (п. 5 ПБУ 9/99). Величина доходов высчитывается без налога на добавленную стоимость и НДС (п. 3 ПБУ 9/99). НДФЛ также в этом случае не учитывается. Порядок подразделения доходов каждое учреждение выбирает самостоятельно, основываясь на специфике вида деятельности и организационно-правовой формы. Выбранный способ необходимо закрепить в учетной политике (п. 4 ПБУ 9/99).

В п. 12 ПБУ 9/99 говорится, что выручка от торговли признается в учете только в случае одновременного определения признаков:

- у предприятия есть право на ее получение;

- она исчисляется в определенном размере;

- доход выгоден для своего получателя;

- при сбыте была осуществлена передача права собственности;

- величина реализационных издержек также известна.

Для организаций, работающих по упрощенной схеме бухгалтерского учета, допускается возможность признавать доходность в момент получения оплаты за ТРУ. В случаях длительного производственного цикла выручку также можно признать поэтапно — после выполнения определенного этапа или изготовления конкретной части (п. 13 ПБУ 9/99).