Просрочка уплаты транспортного налога: какие последствия?

Содержание:

Расчет транспортного налога

Объект налогообложения

Объектом налогообложения транспортным налогом являются транспортные средства следующего типа:

- Наземный транспорт: легковые и грузовые автомобили, мотоциклы и мотороллеры, автобусы, самоходные машины и механизмы на пневматическом и гусеничном ходу;

- Воздушный транспорт: самолеты и вертолеты;

- Водный транспорт: теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, буксируемые суда;

- Зимний транспорт: снегоходы, мотосани.

То есть налог нужно рассчитывать с любого средства передвижения, не важно где оно передвигается: в небе, на суше или в воде. Организация исчисляет транспортный налог с тех видов транспорта, которые государственно зарегистрированы на эту организацию в установленном законом порядке

Организация исчисляет транспортный налог с тех видов транспорта, которые государственно зарегистрированы на эту организацию в установленном законом порядке.

Транспортный налог – региональный платеж, а это означает, что особенности его расчета, ставки, уплата регулируются субъектами РФ.

Налоговая база транспортного налога

Налоговая база определяется отдельно по каждому транспортному средству.

Налоговой базой может быть:

- Мощность двигателя в лошадиных силах применяется в отношении транспортных средств с двигателями, кроме воздушных с реактивными двигателями;

- Валовая вместимость в регистровых тоннах – для водных буксируемых средств;

- Паспортная статистическая тяга реактивного двигателя в килограммах силы – для воздушных средств передвижения с реактивными двигателями;

- Единица транспортного средства применяется для всего остального воздушного и водного транспорта.

Мощность двигателя определяется на основании технического паспорта, приложенного к транспортному средству. Если в паспорте мощность не отражается, то она определяется путем проведения экспертизы, которая регулируется ст.95 НК РФ.

С целью расчета транспортного налога мощность двигателя должна быть выражена именно в лошадиных силах. Если в паспорте указана мощность в кВт, то ее нужно перевести в лошадиные силы с помощью формулы:

Мощность в л.с. = модность в кВт * 1,35 962.

Полученное значение нужно округлить до второго знака после запятой.

Налоговые ставки транспортного налога

Несмотря на то, что ставки регулируются и назначаются субъектами РФ (о чем гласит ст.361 НК РФ), государство устанавливает, так называемый, лимит налоговой ставки по транспортному налогу. Ставки по регионам могут отличаться от значения лимита, как в большую, так и в меньшую сторону, но не более, чем в 10 раз.

Налоговые ставки в НК РФ устанавливаются для каждого вида транспорта отдельно. Регионы могут использовать эти ставки или же изменить их не более чем в 10 раз.

Субъекты РФ могут также использовать дифференцированные ставки, которые могут меняться в зависимости от ряда критериев:

- вида транспорта;

- возраста транспорта;

- экономического класса.

Например, для легковых автомобилей с количеством лет с года выпуска свыше 5-ти будем применяться ставка в размере 50 руб. с 1 л.с., а для легковых автомобилей с количеством лет менее 5-ти – ставка 30 руб. с 1 л.с. (это просто пример).

К слову сказать, ставки по транспортному налогу в одном регионе одинаковы как для физических лиц, так и для юридических. Исключением являются лишь транспортные льготы, о которых мы поговорим чуть ниже.

Порядок расчета транспортного налога

Общая формула для расчета налога на транспорт имеет вид:

Налог = налоговая база * налоговая ставка

Данная формула применяется в отношении любого налога.

Организации рассчитываются сумму налога на свои транспортные средства самостоятельно (в отличие от физических лиц, в отношении которых расчет ведется налоговым органом).

При расчете налога на транспорт нужно не забывать о повышающих коэффициентах, которые введены с 1 января 2014 года в отношении легковых автомобилей стоимостью свыше 3 млн рублей, о которых можно почитать в статье: Налог на дорогие автомобили.

При расчете налога в отношении дорогих автомобилей рассчитанный стандартным образом налог нужно умножить на повышающий коэффициент.

Таблица ставок транспортного налога по регионам РФ

Основные законодательные нормы, касающиеся основного налога на транспорт, устанавливаются в гл. 29 НК РФ. В рамках данного регламента подробно описаны не только регламенты проведения соответствующих платежей, но и размеры ставок, адресуемых разным категориям граждан Российской Федерации.

Таблица транспортного налога со ставками предлагает физическим и юридическим лицам ознакомиться с правилами вычисления размера пошлин на различные виды автомобильного имущества.

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Ставки транспортного налога в Московской области

На

201620172018201920202021год

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 34 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 49 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 9 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 16 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно |

|

| до 200 л.с. (до 147,1 кВт) включительно | 27 |

| свыше 200 л.с. (свыше 147,1 кВт) | 56 |

| Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет |

|

| до 200 л.с. (до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. (свыше 147,1 кВт) | 100 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно |

|

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 25 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 33 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 45 |

| свыше 250 л.с. (свыше 183,9 кВт) | 58 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет |

|

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

ФАЙЛЫ

Примечание к таблице: приведены значения в Московской области на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором. Данные ставки применяются в городах: Апрелевка, Балашиха, Бронницы, Видное, Волоколамск, Воскресенск, Голицыно, Дзержинский, Дмитров, Долгопрудный, Домодедово, Дубна, Егорьевск, Железнодорожный, Жуковский, Ивантеевка, Истра, Кашира, Климовск, Клин, Коломна, Королёв, Котельники, Красноармейск, Красногорск, Краснозаводск, Лобня, Лосино-Петровский, Луховицы, Лыткарино, Люберцы, Можайск, Мытищи, Наро-Фоминск, Ногинск, Одинцово, Озёры, Орехово-Зуево, Павловский Посад, Подольск, Пушкино, Пущино, Раменское, Реутов, Сергиев Посад, Серпухов, Солнечногорск, Ступино, Фрязино, Химки, Черноголовка, Чехов, Шатура, Щербинка, Щёлково, Электрогорск, Электросталь, Яхрома и других населенных пунктах Московской области.

В Московской области плательщиков транспортного налога зарегистрировано меньше, чем в Москве. Однако больше, чем в других регионах страны — 2 миллиона 150 тысяч граждан и юридических лиц. Все они производят платежи в бюджет, руководствуясь требованиями закона № 33 от 9.07.2008 г.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Как оплатить дорожный налог на автомобиль через интернет (другие способы)

Помимо основных способов оплаты транспортного налога, хочется выделить еще несколько возможных вариантов:

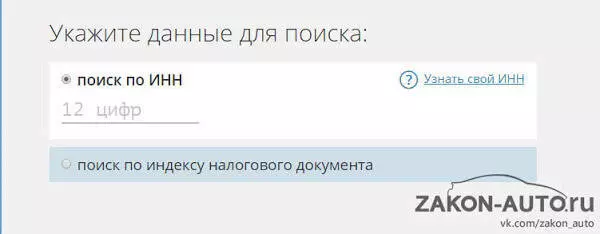

1Сервис “Оплата Госуслуг”.

Существует сайт «Оплата Госуслуг», который также предоставляет возможность по оплате транспортного налога. Вам необходимо зайти на сайт и ввести номер ИНН или индекс налоговой квитанции.

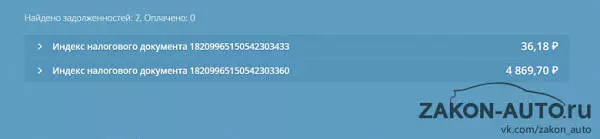

После непродолжительного поиска, система выдает наличие задолженности.

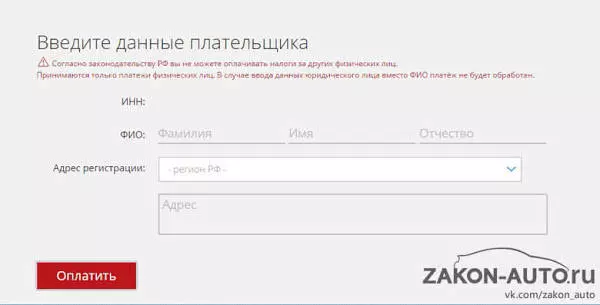

Нажав на одну из ссылок, откроется полная информация о платеже (кто получатель, реквизиты, что за платеж и т.д.). Вам остается лишь ввести ниже данные плательщика и нажать на кнопку «Оплатить».

Далее вам будет предложено за небольшую сумму оформить заказ на банковскую квитанцию о том, что вы оплатили. Но вы можете также отказаться от нее. После этого подтверждаете оплату и выбираете способ оплаты: с мобильного телефона или с банковской карты

Но обратите внимание, что за проведение оплаты будет взиматься комиссия

2Киви-кошелек.

Наверняка многие слышали о сервисе QIWI-кошелек. Если у вас его нет, то сначала необходимо его создать. С данного кошелька можно производить оплату на многих сайтах, а также использовать его как самостоятельный платежный инструмент, то есть проверить задолженность и оплатить ее.

3Личный кабинет Альфа-Банка.

Данный способ подойдет тем, у кого имеется карта данного банка. Чтобы оплатить налог необходимо:

-

Пройти авторизацию в личный кабинет.

-

Выбрать в меню справа «Перевод в бюджет РФ».

-

Заполнить форму реквизитами из квитанции, которая пришла вам по почте, и нажать “Продолжить”.

Далее остается лишь подтвердить платеж, кликнув на “Оплатить”.

Льготы по транспортному налогу

Физические и юридические лица вправе подать заявление на предоставление льгот по уплате налога при наличии оснований.

Список автомобилей, не облагаемых налогом:

- полученные на линии соцзащиты;

- адаптированные для инвалидов;

- весельные лодки;

- сельскохозяйственная техника, зарегистрированная на владельца сельскохозяйственного предприятия;

- ряд речных и морских судов.

Собственники угнанных автомобилей временно освобождаются от уплаты налога. При возвращении машины начисления возобновляются. Доплачивать налог за пропущенный срок не требуется. Старые автомобили (выпущенные до 1994) не попадают под льготное налогообложение. Из-за несоответствия экологическим нормам допустимо применение повышающего коэффициента.

Мнение эксперта

Иван Страховский

Страховой эксперт

Калькулятор ОСАГО

Некоторые регионы ввели льготы для владельцев газовых и электрических автомобилей. В Москве, Московской области и ряде субъектов РФ до 2024 отменен транспортный налог на электромобили (гибридные под льготы не попадают). В Белгородской и Иркутской областях налог для владельцев транспорта на газу ниже в 2 раза. В Новосибирске и Приморье применяется понижающий коэффициент для машин старше 10 лет.

Для физических лиц

Список льготников на федеральном уровне, освобождаемых от уплаты налога:

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

Льгота распространяется на одно транспортное средство мощностью менее 200 л. с. (за исключением снегоходов и мотосаней). Оформить льготу могут только владельцы автомобиля, а не члены его семьи. Если в многодетной семье автомобиль есть у матери и отца, то льготу разрешено оформить только одному. Если у льготника в собственности несколько автомобилей, то гражданин вправе самостоятельно выбрать объект налогообложения. Если у льготника 2 машины и 2 основания для получения льготы, то льгота распространяется на одно транспортное средство по выбору. Льготник получает льготы в соответствии с регионом прописки, а не по месту проживания.

Региональные власти пользуются списком льготников на федеральном уровне. Правительства субъектов РФ вправе расширить перечень. Чаще всего в список региональных льготников попадают:

- пенсионеры (полное освобождение от налога или уменьшение ставки);

- ветераны труда.

Точный список льгот легко узнать на региональном сайте ФНС.

Для юридических лиц

Помимо перечисленных выше оснований для получения льготы региональные власти вправе уменьшать транспортный налог для юрлиц, которые:

- используют труд инвалидов;

- поддерживают коренные промыслы малых народов;

- осуществляют пассажироперевозки;

- поддерживают традиционные для региона сферы деятельности (кожевенное производство, сельское хозяйство и пр.).

Также льготы могут предоставить общественным или религиозным объединениям. На сегодня 73 региона из 85 готовы предоставить льготы по письменному заявлению организации.

Когда приходит транспортный налог за 2021 год

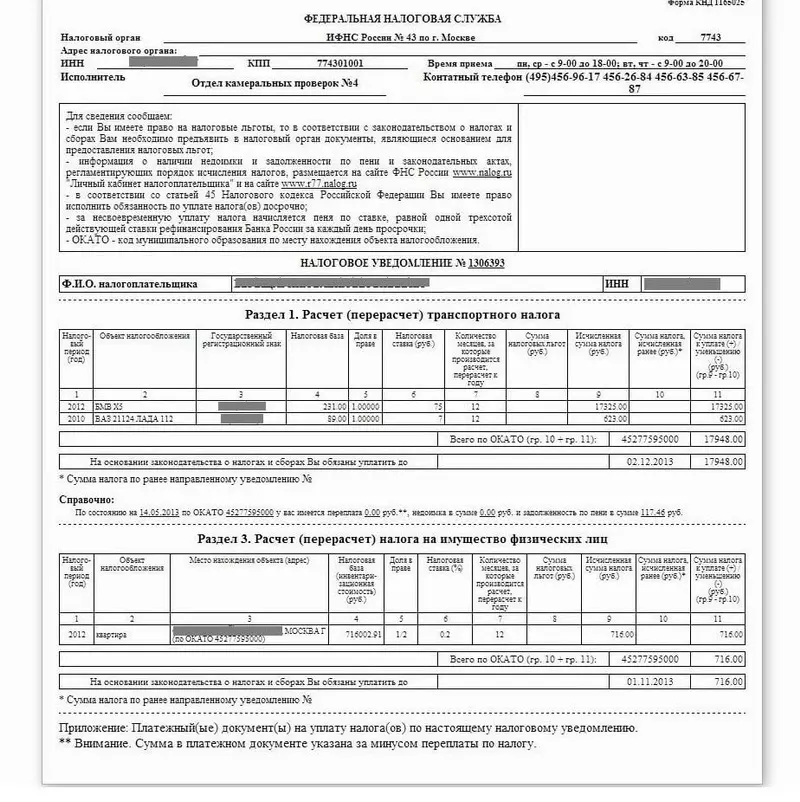

Физ. лица, в отличие от налогоплательщиков-организаций, не вычисляют размер ТН самостоятельно, за них это делает ФНС. Точная сумма налога (включая задолженности и пени), квитанция для оплаты, а также срок, до какого числа необходимо платить транспортный налог, содержится в налоговом уведомлении, которое приходит автовладельцам по почте.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

П. 3 ст. 363 НК РФ

Когда начисляется транспортный налог на машину в 2021 году?

Налоговое уведомление, которое извещает автовладельца о новых налоговых начислениях, обычно приходит в конце лета или в начале осени. Так или иначе, ФНС обязана направить письмо не позднее чем за месяц до крайнего срока оплаты ТН, то есть не позднее 1 ноября.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

П. 3 ст. 52 НК РФ

Без точной суммы и реквизитов для оплаты вы не сможете вовремя оплатить налог. Поэтому если вы не получили налоговое уведомление до 1 ноября, обратитесь за ним в налоговую инспекцию вашего города лично. В противном случае вы просрочите платеж, и вам будут начислены пени.

Важно!

Если вы пользуетесь личным кабинетом налогоплательщика на официальном сайте ФНС, уведомление по почте вам не придет. Новые налоговые поступления вам следует отслеживать с помощью личного кабинета.

До какого числа платить транспортный налог на машину физ. лицам в 2021 году?

Транспортный налог владельцу автомобиля (физ. лицу) необходимо уплатить до 1 декабря 2021 года. Давайте подробней рассмотрим правила и порядок его оплаты.

Согласно п. 1 ст. 360 НК РФ налоговым периодом считается один год. По окончании этого периода исчисляется сумма налога и владельцу транспортного средства высылается налоговое уведомление.

В 2021 году срок оплаты транспортного налога на автомобиль для физических лиц исчисляется с того момента, когда вы получите уведомление. Его форма утверждена Приказом ФНС России от 07.09.2016 № ММВ-7-11/477. В уведомлении будет указана сумма налога, а также сумма переплаты, недоплаты или пени, если вы не погасили предыдущую задолженность вовремя.

Обратите внимание! Если вы не получили налоговое уведомление, обратитесь в налоговую службу вашего города и получите его. В противном случае вы рискуете просрочить платеж

Согласно абзацу 3 п. 1 ст. 363 НК РФ сделать это необходимо до 1 декабря.

Обратите внимание! В 2021 году оплачивается налог за истекший налоговый период, то есть за предыдущий год

Госрегистрация автотранспортных и иных средств физлицами

Данная процедура осуществляется на основании Постановления правительства России, согласно которому владельцы ТС, лица, пользующиеся таковыми от их имени, обязаны в определенном порядке произвести регистрацию вышеуказанной техники либо изменить уже имеющиеся регистрационные данные в Госинспекции (органах Гостехнадзора). Это необходимо осуществить в течение ранее установленного срока действия номерного знака «Транзит» либо на протяжении 5 суток с даты приобретения, оформления, снятия с учета ТС, замены старых номерных агрегатов, иного рода обстоятельств, которые потребовали корректировки регистрационных данных.

Таким образом, регистрация ТС физлиц – их собственников производится в ГИБДД по существующим правилам, которые утверждены российским МВД.

Ставка транспортного налога для юридических лиц

Налоговая ставка — один из основных параметров расчета дорожного налога. Налог для юр. лиц и для физ. лиц рассчитывается по одним и тем же ставкам. А значит, сумма автоналога для организаций и граждан отличаться не будет.

Размеры ставок варьируются по регионам, так как согласно Налоговому кодексу, субъекты РФ имеют право самостоятельно их устанавливать в зависимости от:

-

Типа ТС (легковой/ грузовой автомобиль, автобус, мотоцикл и пр.);

-

Мощности двигателя в лошадиных силах;

-

Года выпуска;

-

Экологического класса.

Посмотреть ставки транспортного налога для юридических лиц по регионам за 2021 год можно с помощью этой таблицы.

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Обратите внимание: Те области России, в которых закона о транспортном налоге нет, пользуются общими ставками, указанными в ст. 361 НК РФ

Транспортный налог платится по месту регистрации авто или владельца?

Средства, полученные от налогоплательщиков транспортного налога, поступают в местный бюджет. Согласно Налоговому кодексу уплачивать налог следует по месту нахождения имущества. Для автомобилей и других наземных ТС местом нахождения считается адрес проживания автовладельца.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

ч. 1 ст. 363 НК РФ

Местом нахождения имущества в целях настоящей статьи признается:

…для транспортных средств, не указанных в подпунктах 1 и 1.1 настоящего пункта, — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство.

п. 5 ст. 83 НК РФ

Это означает, что вне зависимости от места регистрации автомобиля вы выплачиваете налог в бюджет того региона, в котором проживаете. К примеру, если авто было зарегистрировано в ГИБДД Москвы, а вы живете в Санкт-Петербурге, выплата автоналога должна быть направлена в ФНС Санкт-Петербурга.

Что касается налогоплательщиков-организаций, то для них уплата авансовых платежей по транспортному налогу в 2021 году производится по месту нахождения организации или ее подразделения. Подробно об особенностях оплаты автоналога юр. лицами читайте здесь

Срок уплаты авансового платежа

Авансовый платеж – это квартальный взнос юридическим лицом в казну региона Федерации. Плата осуществляется в ИФНС там, где агрегат был зарегистрирован и поставлен на учет.

Период, с которым платится аванс, определяет количество кварталов, которых 4.

То есть взнос осуществляется 3 раза с авансовым платежом, а на четвертый раз выплачивается полная годовая сумма основного налога.

Следует отметить, что квартальные и ежегодные сроки оплаты устанавливаются региональными властями. Вследствие чего время погашения пошлины в различных областях будет не совпадать.

Но время оплаты пошлин в регионах не должно опережать срок предоставления деклараций по дорожному налогу раньше, чем указано в федеральном законодательстве, а именно 1 февраля.

Отдельные области Российской Федерации требуют оплачивать транспортный налог за прошедший год до начала марта, другие – до 1 апреля, а третьи вовсе постановили крайний срок взноса 1 февралем.

Новгородская область установила дату авансового платежа до конца мая, до конца августа и до 30 ноября. В Челябинске все платежи делаются месяцем ранее: до конца апреля, второй – до 30 июля, и третий – до 30 ноября.

У юридических лиц существует возможность избавить себя от квартальных платежей, получив возможность вносить плату за транспортный налог сразу за весь год.

Оплата на сайте Налоговой

Транспортный налог, как упоминалось ранее, можно не только вычислить на сайте налоговой службы, но и осуществить его оплату. Платежные системы, посредством которых можно перевести денежные средства предоставляют такие услуги. Чтобы провести платеж понадобится налоговый номер плательщика и его фамилия, имя и отчество.

Последовательность действий в этом случае следующая:

- На портале Налоговой службы выбирается раздел оплаты.

- После заполнения необходимых идентификационных реквизитов нужно выбрать в разделе налогообложения нужный налог, в нашем случае – транспортный.

- Указывается адрес, по которому зарегистрирован плательщик.

- Указывается сумма транспортного налога.

- Средство оплаты – безналичный расчет с выбором нужной системы оплаты.

Все вышеописанные способы легко разрешат проблему оплаты транспортного налога и нахождения информации по его состоянию у любого налогоплательщика.

Стоит помнить, что транспортный налог оплачивается в текущем году не позднее первого октября. Если этот день выпадает на выходные, то сроком оплаты считается следующий за выходным рабочий день.

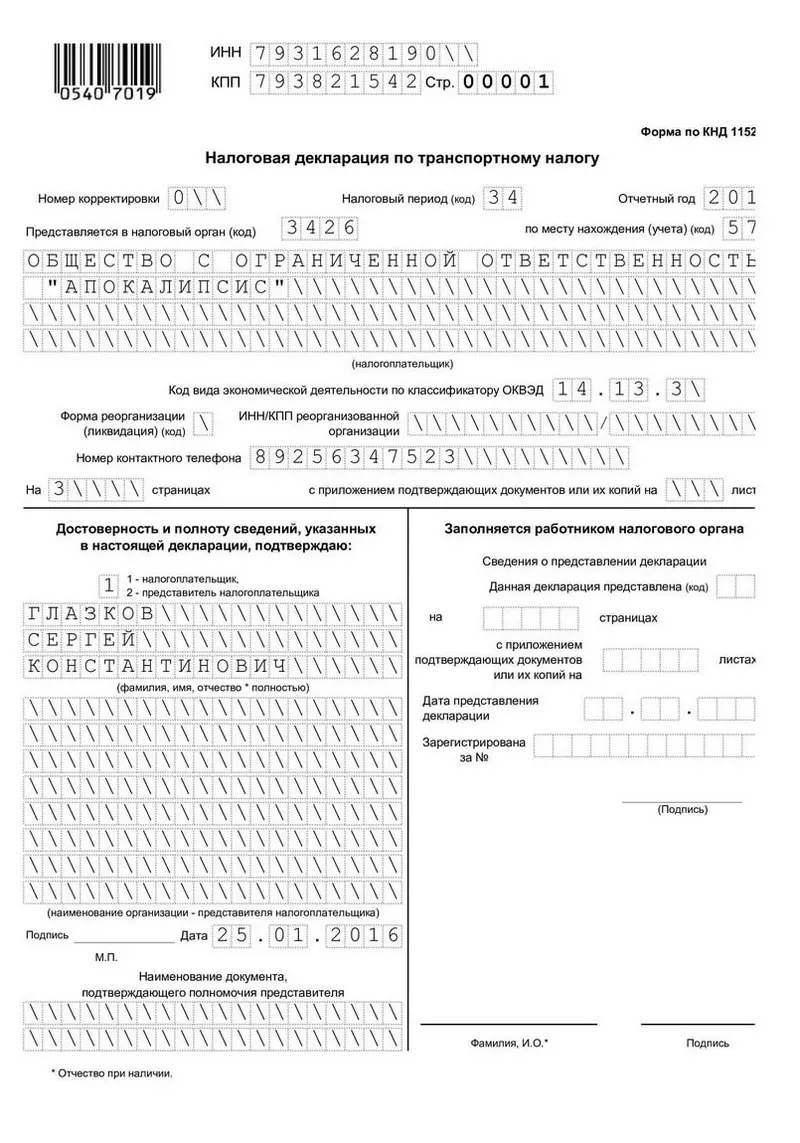

Образец заполнения налоговой декларации по транспортному налогу

Декларация по ТН состоит из 3 частей:

-

Титульный лист;

-

Раздел 1;

-

Раздел 2.

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ссылку на него мы давали выше. Помните, что в 2021 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2021 год на примере:

1Титульный лист.

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@. Как его заполнить:

-

Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

-

Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

-

Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

-

Укажите номер налогового органа, в который направляете декларацию;

-

Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

-

Напишите полное название организации в блоке «Налогоплательщик».

-

Напишите кол-во страниц декларации и прилагаемых документов.

-

В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

-

Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

2Раздел 2

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

-

030 — вид ТС (смотреть в Приложении №5 Приказа);

-

040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

-

050 — марка;

-

060 — гос. номер;

-

070 — дата регистрации ТС;

-

080 — дата снятия учета (только если авто было снято с регистрации в этом году);

-

090 — кол-во лошадиных сил;

-

100 — код для л.с. — «251»;

-

110 — экологический класс;

-

120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

-

130 — год выпуска авто (смотреть в ПТС);

-

140 — кол-во полных месяцев владения ТС;

-

150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

-

160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

-

170 — налоговая ставка в вашем регионе;

-

180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

-

190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

-

300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

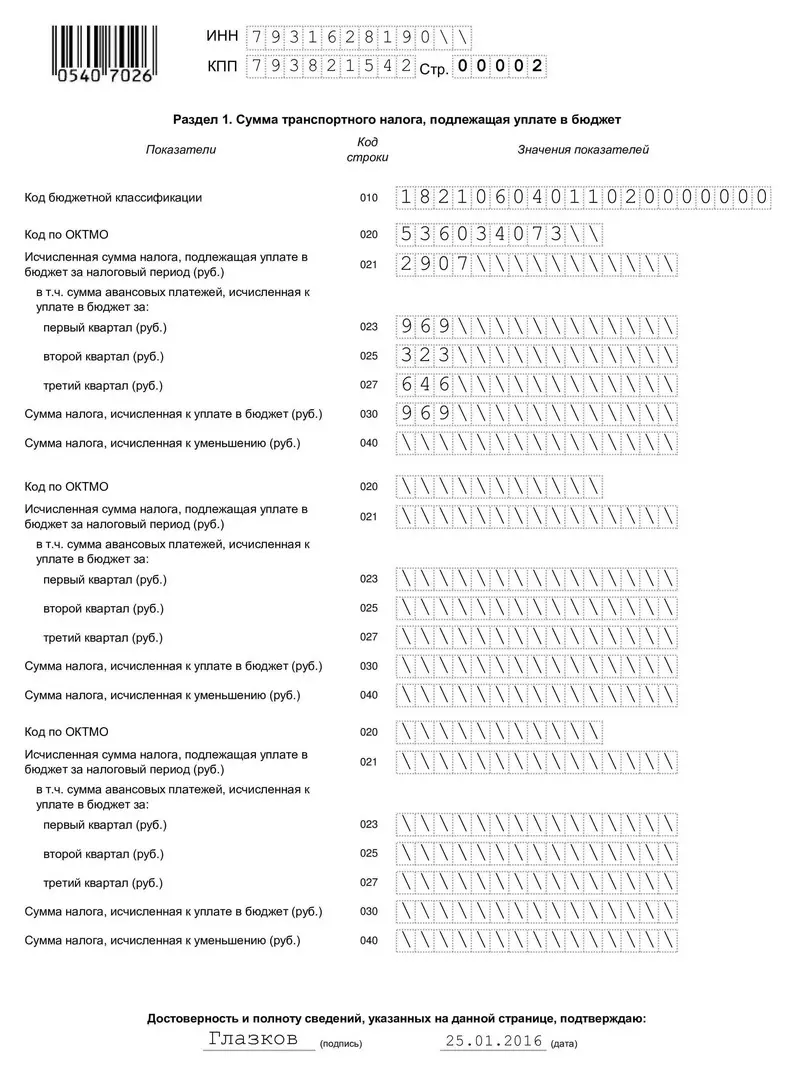

3Раздел 1

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

-

020 — напишите код ОКТМО;

-

021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

-

023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

-

030 — вычтите из числа в строке 021 все авансы и запишите результат.

-

Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

-

Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

-

Пишите только заглавными буквами. Придерживайтесь печатного стиля;

-

Используйте чернила темно-синего, фиолетового или черного цвета.

-

Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

-

Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.