Прочие доходы — это что такое? виды и учет прочих доходов

Содержание:

Анализ эффективности операционных расходов

Помимо целей фиксации денежных операций, учет операционных расходов помогает решить дополнительные задачи по повышению эффективности предпринимательской деятельности. Этот вид затрат, наряду с капитальными, составляет значительную часть финансовых издержек любой организации.

Что можно узнать из показателей операционных расходов?

Сравнив данные затраты с выручкой от реализации продукции, можно сделать вывод о том, насколько дорого обходится предприятию деятельность по производству данных видов товара. Это отношение называется коэффициентом операционных расходов.

Он позволяет понять, сколько процентов полученного дохода идет на поддержку текущей деятельности (операций) организации, то есть насколько она эффективна.

Если исследовать этот коэффициент в динамике, можно отследить потенциал по увеличению объема производства и/или продаж без лишних издержек. Снижающийся коэффициент говорит об уменьшении операционных расходов при неизменном или даже возрастающем объеме продаж. Это говорит о росте выручки, а значит, и чистом увеличении прибыли предприятия.

Какие факторы влияют на коэффициент операционных расходов

Причины, оказывающие влияние на рост или снижение операционных затрат, могут быть как внешнего (не зависящего от самой организации), так и внутреннего свойства.

Внешние факторы влияния на операционные затраты:

- уровень инфляции в государстве: чем интенсивнее инфляционные процессы, тем больше будут операционные расходы, связанные с пересчетом зарплаты, выплатами по кредиту, затратами на услуги подрядчиков и др.;

- изменение обязательных платежей, а также налоговых ставок – чем больше налоги, тем выше операционные расходы.

Внутренние факторы (те, которые можно изменить усилиями самой компании):

- объем изготовления продукции и ее реализации – даже если в результате роста объемов операционные расходы вырастут, себестоимость единицы продукции ощутимо снизится, так как операционные расходы в своей постоянной части не изменятся;

- длительность цикла производства – чем он короче, тем быстрее будут оборачиваться активы, в результате чего операционные расходы снизятся за счет, например, хранения товаров, его естественной убыли, управленческих затрат и др.;

- производительность труда – чем больше продукции будет производить за единицу времени каждый рабочий, тем меньше будут операционные затраты по расчетам с персоналом;

- состояние производственных фондов – менее изношенная техника требует меньше средств на обслуживание и ремонт;

- количество оборотных активов в собственности организации – фирма, владеющая большей собственностью, меньше потратит на аренду, лизинг и подряды, что также снизит операционные затраты.

ИТОГ. Операционные расходы – повседневные траты на поддержание ведения бизнеса, относятся к «прочим расходам». Снижение этих издержек приводит к росту прибыли организации.

Теги: бухгалтерский учет, бухучет, расходы Сохранить: Скопировать урл:

- Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

- lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

- Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

- levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .Подарки партнерам на НГ

- Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

- Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Что включают в прочие доходы?

Учет прочих доходов регулирует ПБУ 9/99 «Доходы организации» (утв. приказом Минфина от 06.05.1999 № 32н). Положение делит поступления организации на доходы от обычных видов деятельности и прочие доходы. Под доходами от обычных видов деятельности подразумевается выручка от продажи товаров и услуг (работ), то есть поступления от повседневной деятельности коммерческой организации

Важно отметить, что обычные виды деятельности не ограничиваются основными видами деятельности (которые указываются в заявлении при регистрации компании и требуют ежегодного подтверждения). Главным критерием отнесения деятельности к обычному виду является то, что она:

- ведется систематически;

- носит предпринимательский характер (целью является получение дохода);

- полученный в результате деятельности доход соответствует критерию существенности в общем объеме доходов компании (5% и более) — это поясняет Минфин, в частности, в письме от 24.09. 2001 № 04-05-11/71 о применении ПБУ 9/99.

Все, что не отнесено к доходам по обычным видам деятельности, причисляется к прочим доходам. Положение приводит перечень доходов, которые необходимо включить в категорию «прочих»:

- доходы от сдачи в аренду имущества, если предоставление в аренду не является предметом деятельности организации;

- доходы в качестве патентных платежей за предоставление прав на интеллектуальную собственность (лицензионные платежи), если это не является предметом деятельности организации;

- доходы от владения долей в уставном капитале сторонней организации, в том числе процентные доходы по ценным бумагам, если это не является предметом деятельности организации;

- доходы от совместной деятельности (по договору простого товарищества);

- доходы от продажи имущества компании;

- доходы в виде процентов, начисляемых банком за пользование средствами компании;

- штрафные санкции, причитающиеся по контракту;

- безвозмездные поступления имущества;

- средства, поступившие в качестве компенсации причиненных убытков организации;

- доходы прошлых периодов (обнаруженные в текущем году);

- задолженность перед кредиторами с истекшим сроком исковой давности;

- положительная курсовая разница;

- результаты переоценки имущества.

Программа для учета доходов и расходов

На сегодняшний день рынок пестрит разнообразием программного обеспечения, позволяющего вести учет доходов и расходов организации. Самой популярной среди них является программа 1С-Предприятие. Последние версии позволяют учитывать большой объем информации и работать нескольким пользователям одновременно. Программа имеет различные модули с интуитивно понятным интерфейсом. Производитель отслеживает все законодательные изменения и своевременно выпускает необходимые обновления. Минусом данного программного обеспечения является значительная стоимость, а также необходимость оплаты услуг обслуживающих специалистов.

Что касается бесплатных программ для учета доходов и расходов, их можно скачать в интернете, но с ограниченным функционалом.

Принципы формирования списка статей затрат

Поскольку бухгалтерский учет имеет очень жесткую привязку к законодательству, то и основные принципы группировки затрат, стоит поискать в нормативных документах. К числу основных относятся представленные на рисунке 1 и описанные ниже.

1. Положение по бухгалтерскому учету (далее – ПБУ) 10/99 «Расходы организации»

Документ раскрывает принципы учета расходов. А затраты и расходы – это разные понятия, хотя часто их путают (в чем принципиальная разница между затратами и расходами, читайте в блоке Вопрос-Ответ

).

Однако в пункте 8 документа приведена классификация расходов по обычным видам деятельности, которая вполне подойдет и для выделения статей затрат. Эту группировку назовем так – статьи затрат по элементам

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Пункты 7 и 9 ПБУ 10/99 дают основание выделить в списке затрат еще как минимум три группы, получив перечень статей затрат по их функциональной роли

- производственные;

- коммерческие;

- управленческие.

И еще один важный принцип для группировки затрат приведен в самом конце пункта 8: перечень статей затрат устанавливается организацией самостоятельно

. Эта фраза говорит о том, что выделение статей затрат внутри каждого предприятия – вотчина специалистов учетно-экономического блока. Именно они должны решить и задать системой внутренних регламентов (например, учетной политикой), какие именно статьи затрат нужны для корректного учета, анализа, планирования и возможной оптимизации израсходованных ресурсов.

Как быстро разработать справочник статей затрат — читайте советы от экспертов Системы Финансовый Директор.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Принципы выделения статей затрат в этом документе задаются через систему счетов бухгалтерского учета. К затратным счетам относятся:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Такой подход к выделению списка статей затрат можно назвать так – по центрам ответственности и местам возникновения

Этот способ классификации дает возможность увидеть суммарные затраты в разрезе производств разных видов, управления и сбыта, позволяет четко разграничить затраты по способу их включения в себестоимость

Все траты ресурсов, которые можно напрямую отнести на счет 20 (сразу включив их в себестоимость конкретного продукта, работы или услуги) относятся к прямым. Косвенные затраты – это всё, что потребует:

- предварительного накопления в течение месяца на прочих счетах. Из приведенных выше – это 23, 25, 26, 29,

- последующего распределения в разрезе видов продукции по итогам месяца пропорционально выбранной предприятием базе (прямые материальные затраты, зарплата основных производственных рабочих, общая величина прямых затрат и т.д.),

- отнесения на аналитические счета 20-го счёта записями Дебет 20 Кредит 23, 25, 26, 29.

3. Отраслевые методические указания (рекомендации) и инструкции

Документов такого рода достаточно много. Причем некоторые из них были написаны еще во времена СССР, а их создателями значатся давно канувшие в лету Госплан СССР, Минфин СССР и Госкомцен СССР. Однако справочно-информационные системы не относят их к числу утративших силу и это справедливо, ведь базовые подходы к расчету себестоимости, формированию планов затрат (по-современному – бюджетов) и подготовке смет остались прежними.

Ярчайший пример такого нормативного акта – Письмо Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 г. «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».

Как правильно настраивать выплату прочих доходов

В 1С ЗУП настроить подобные выплаты можно, используя два способа:

- С переносом сведений о таких доходах в систему ведения бухгалтерского учёта компании. При этом все начисления происходят в ЗУПе. Затем данные переносятся в бухгалтерскую программу.

- Без переноса данных в программу, где ведётся бухгалтерский учёт компании. Начисление доходов будет происходить в бухгалтерской системе. При этом в ЗУПе будут только данные, необходимые для начисления страховых взносов и НДФЛ.

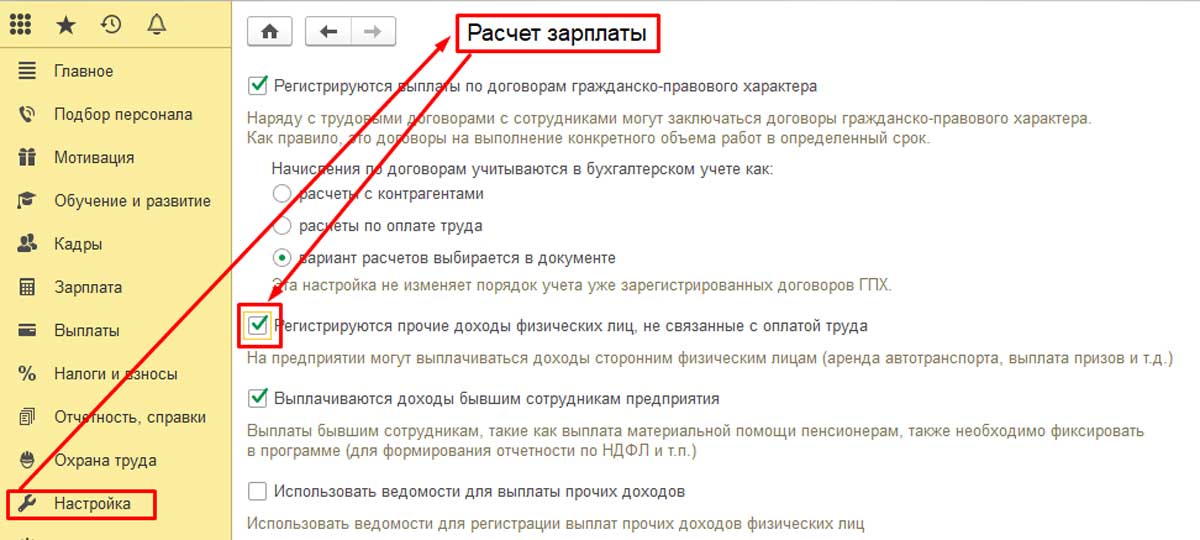

Начнём с рассмотрения первого варианта. Для этого следует зайти в настройки, активировать там опцию «Расчёт зарплаты»

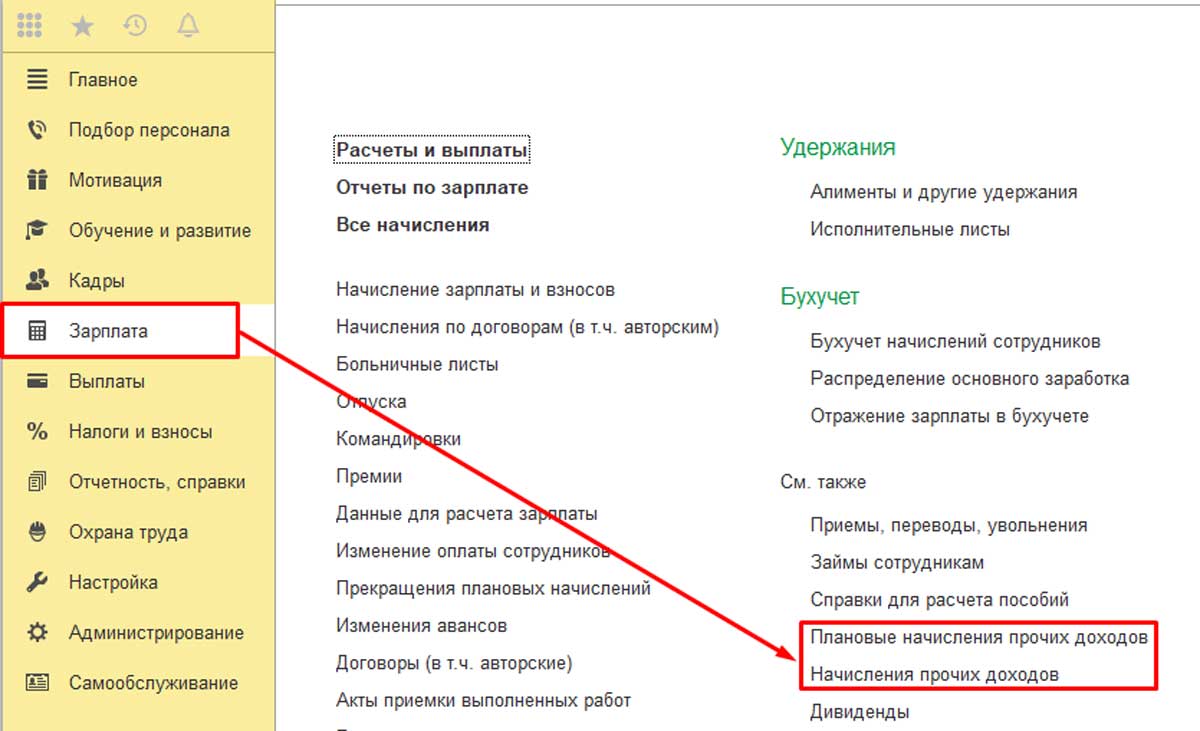

Проделав это, можно увидеть, что в разделе «Зарплата» появились два новых журнала. Это «Плановые начисления прочих доходов» и «Начисления прочих доходов». Второй журнал раньше назывался «Регистрация прочих доходов».

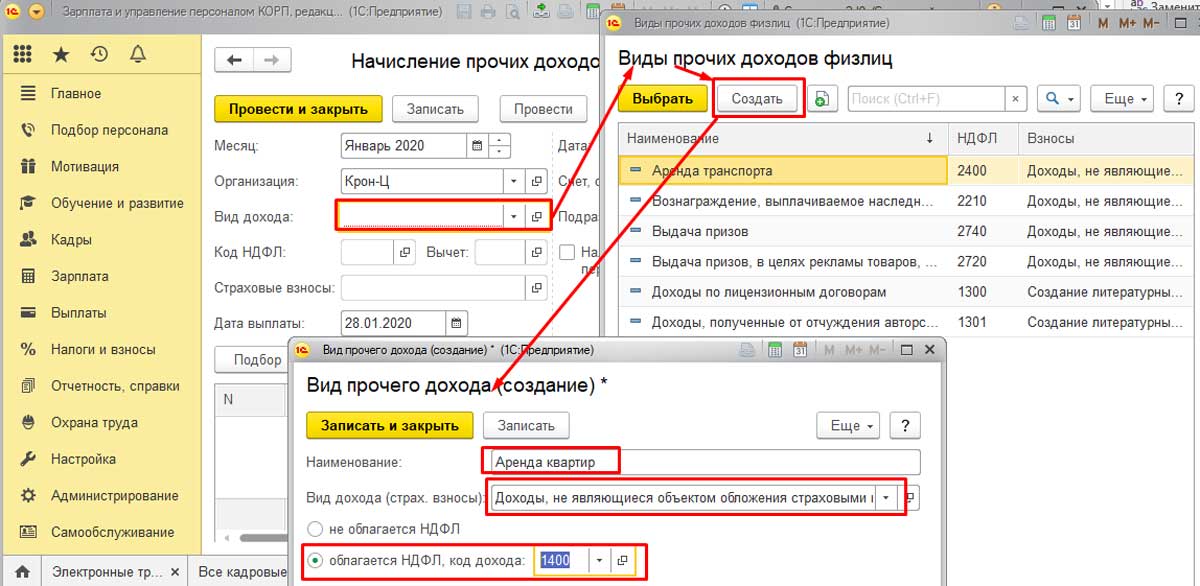

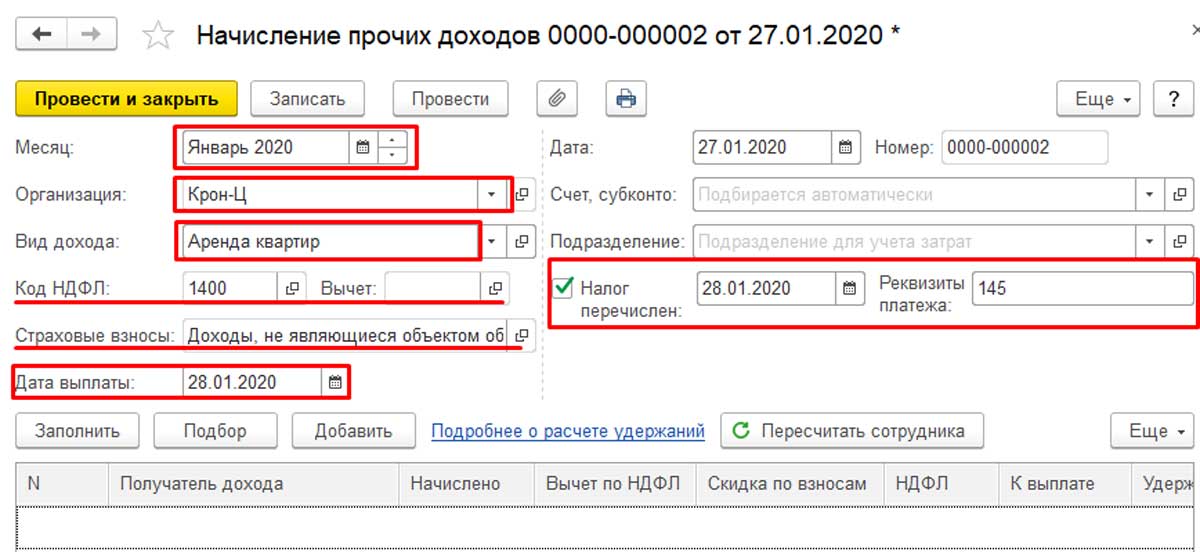

Открываем документ «Начисления прочих доходов», жмём на кнопку «Создать». Здесь необходимо указать период проведения, вид дохода и организацию. Существует справочник, в котором уже имеется выбор видов дохода:

- выдача призов;

- аренда транспорта;

- вознаграждение, выплачиваемое наследникам или правопреемникам авторов;

- доходы по лицензионным договорам;

- выдача призов в рекламных целях;

- доходы, полученные от отчуждения авторских или смежных прав.

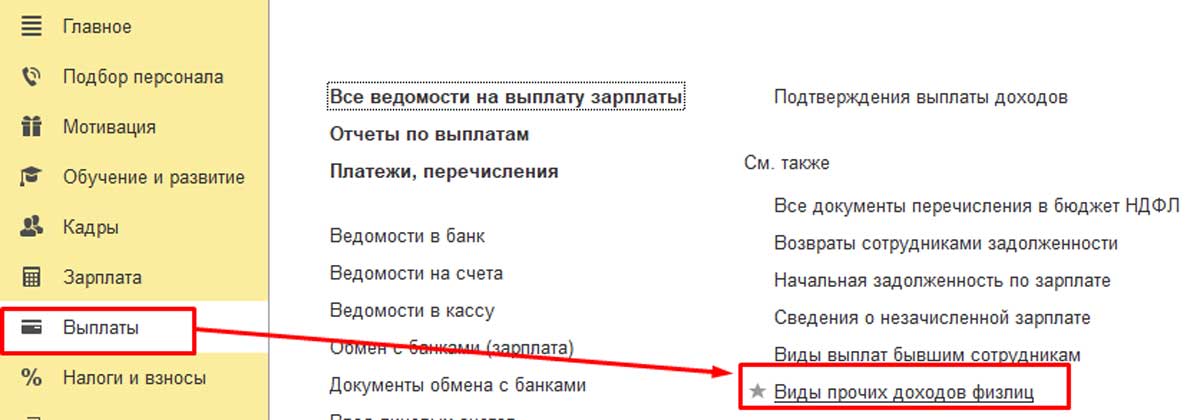

Этот документ можно открывать прямо из раздела «Выплаты». Там имеется только ограниченный список вариантов дохода. Поэтому его можно расширить, внеся собственный пункт. Это может быть, например, аренда помещения или аренда автотранспорта.

Чтобы попрактиковаться, добавим в список пункт «Аренда квартир». Для этого откроем справочник «Виды прочих доходов физических лиц», нажмём кнопку «Создать». В поле введём наименование «Аренда квартир». Этот вид начисления не облагается страховыми взносами. Код дохода по НДФЛ будет 1400 (доходы от аренды или иного использования имущества (кроме доходов от сдачи в аренду компьютерных сетей, автотранспорта, средств связи)).

Переходим к созданному виду дохода. Видим, что проставлены код и вид дохода. Здесь эти данные изменить нельзя. Чтобы это сделать, нужно вернуться назад, в справочник «Виды прочих доходов физических лиц». А здесь следует проставить дату выплаты дохода, которая пойдёт в отчётность по НДФЛ, а также реквизиты документа.

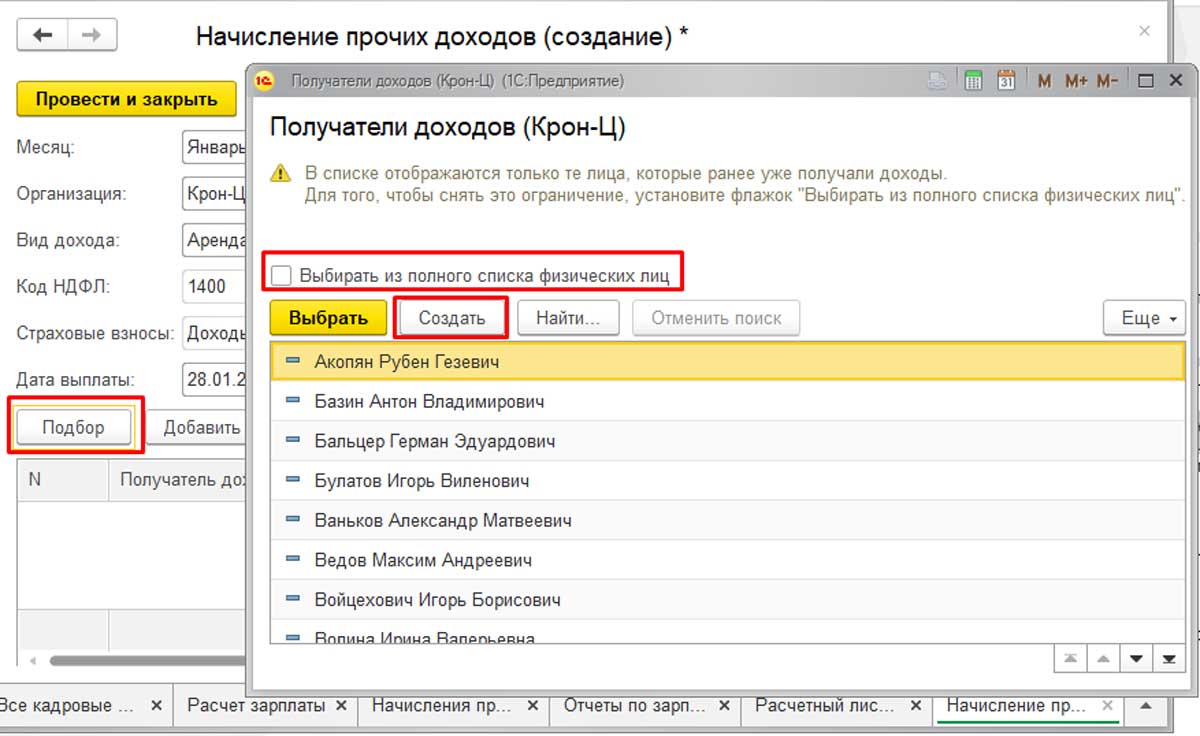

Затем требуется указать, кому и в каком размере начислены данные суммы. Для этого нужно открыть справочник с перечнем физических лиц, который открывается при нажатии на кнопку «Подбор». Там будут только те лица, которые раньше уже получали доходы. Чтобы внести в список новое физлицо, которое в базе присутствует, но ещё не получало дохода, необходимо сделать активной опцию «Выбирать из полного списка физических лиц».

Если нужного физлица нет вообще, следует нажать на кнопку «Создать», затем создать его в базе. Те же самые действия доступны, если перейти к разделу «Кадры» — «Физические лица».

Далее следует указать сумму дохода и провести новый документ. Это обеспечит формирование отчётности по НДФЛ, а также по страховым взносам.

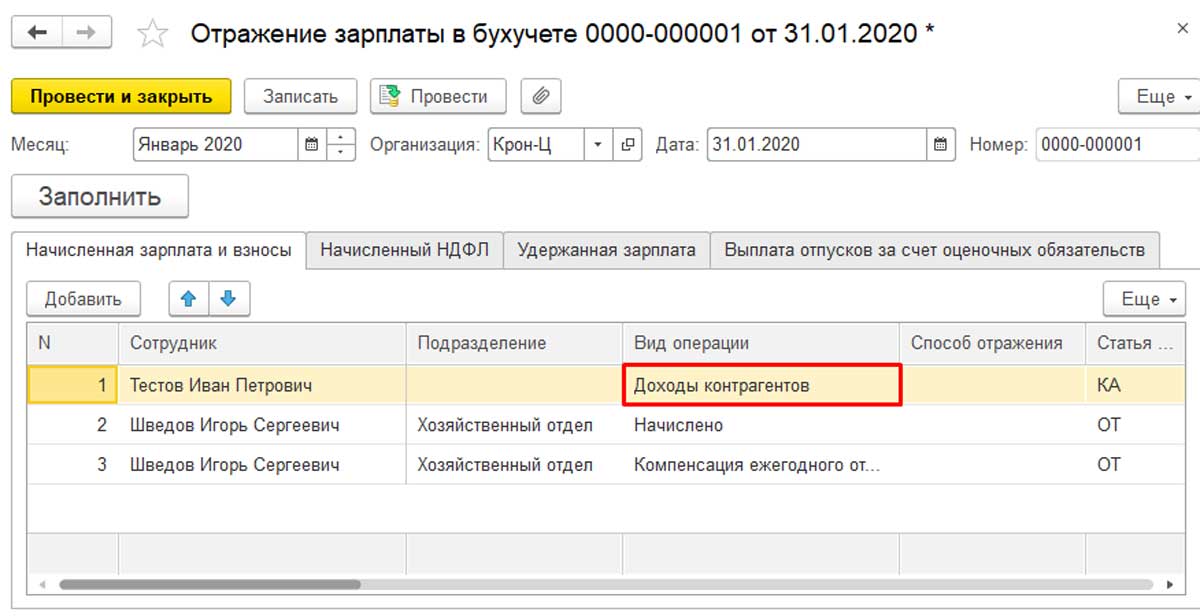

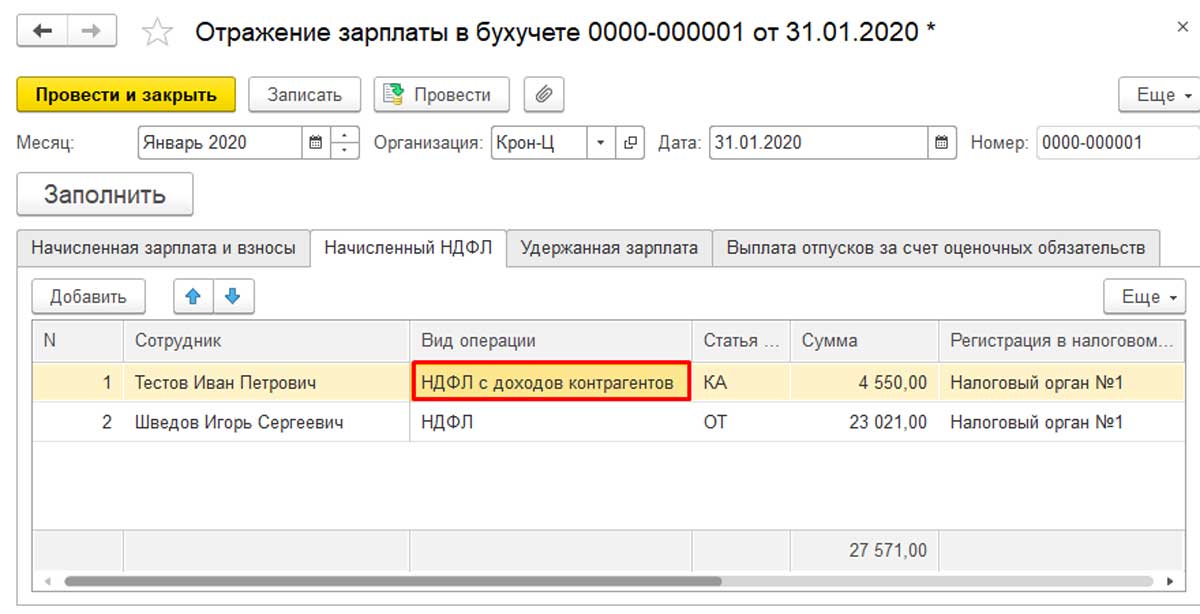

В «Отражении зарплаты в учёте» данный вид операции будет называться «Доходы контрагентов».

После того, как это будет сделано, в бухгалтерской программе отразятся проводки по начислению дохода, взносам и НДФЛ.

Возможные сложности при бухучете

Грамотное определение убытков как внереализационных расходов может существенно снизить налог, которым облагается ваша прибыль. Для каждого метода списания расходов Налоговым Кодексом предусмотрены отдельные процедуры:

- метод начисления — п.7 ст. 272 НК РФ;

- кассовый метод — п.3 ст. 273 НК РФ.

Если вкратце, то от метода зависит дата признания расходов:

- для метода начисления — дата документального подтверждения;

- для кассового метода — фактическое наступления события.

Ко всему прочему необходимо вести соответствующие документы, подтверждающие расходы. Данное требование также можно найти в Налоговом Кодексе Российской Федерации. Казалось бы, это и так понятно. Но дело в том, что вся трудность состоит в том, как определить это самое документальное подтверждение, вернее будет сказать, каким оно должно быть. И здесь уже приходится рассматривать каждый случай отдельно.

В качестве примера рассмотрим определение убытка как внереализационного в случае возникновения пожара. Представленный ниже перечень документов как раз-таки и может послужить подтверждением того, что понесенные убытки являются внереализационными расходами:

- протокол с места происшествия;

- акт инвентаризации;

- документы, выданные государственным органом противопожарной службы;

- документы, в которых установлена причина пожара.

У бухгалтеров нередко возникают трудности по определению всех источников прибыли и расходов. В крупных компаниях над этим трудятся целые отделы. Однако даже в таком случае при определении доходов или расходов к внереализационным сотрудники нередко допускают ошибки. Рассмотрим возможные сложности и то, как их можно избежать:

- Возмещение и компенсация. Зачастую возмещение убытков, которое компания получает законным путем, не в состоянии покрыть ущерб, ей принесенный. Руководитель в таком случае думает, что по итогу такой сделки он остался в убытке. Следовательно, те средства, которые он получил в качестве возмещения, не будут отнесены к прибыли, и, соответственно, не подлежат к налогообложению. У закона на этот счет совсем другое мнение. Дело в том, что налог берется с любой выплаты по страховке.

- Долги, которые не подлежат возврату. Случается так, что долг компании по каким-либо причинам не подлежит возврату. Например, фирма-кредитор ликвидировалась, а долги ей проданы не были. Та сумма, которую возвращать не нужно, также будет относиться к внереализационным доходам. И даже не думайте скрыть образовавшийся излишек, поскольку согласно НК именно налогоплательщик обязан отслеживать такие подарки судьбы. В том случае если излишек будет обнаружен налоговиками, вашей компании вменят нарушение.

- Датирование. Налогообложение прибыли осуществляется согласно учетного периода. В связи с этим важным моментом является то, на какую дату зарегистрировано поступление финансовых средств. Часто бывает так, что определение даты поступления вызывает споры у налогоплательщиков и налоговой инспекции. Например, ваша компания получила выплаты по страховке. Нет сомнений, что это внереализационный доход. Однако к какой дате его отнести? Ответ зависит от того, какой способ расчета используется. Кассовый метод — дата перечисления средств. Метод начисления — дата принятия страховщиком решения о выплате страховки.

- Безвозмездные услуги. Даже если вашей компании была оказана услуга, за которую не потребовали оплаты, она должна отражаться как внереализационный доход. Стоимость таких услуг рассчитывается по средней рыночной цене. Величина актива, который содержит в себе оказанную компании безвозмездную услугу, не будет увеличена, поскольку компания не потратила на нее ни каких средств.

- Уменьшение уставного капитала. В том случае, если чистые активы превышают величину уставного капитала, образовавшаяся при этом разница делится между участниками. В противном случае ее необходимо отнести к внереализационным доходам.

- Штрафные санкции. Практически любой договор в случае несоблюдения условий подразумевает какие-либо санкции. Допустим, контрагент, с которым вы заключали сделку, не выполнил ее условия, и на него был наложен штраф. Так вот, внереализационным доходом этот штраф для вас станет только тогда, когда суд вынесет решение в пользу вашей компании либо должник сам признает долг.

- Проценты. Поскольку проценты — это отдельный вид расходов, для их учета используются отдельные правила, прописанные в Налоговом Кодексе. Вследствие этого отнесение их к внереализационным или реализационным расходам зависит от цели займа.

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Доходы

В соответствии с п. 5 ПБУ 9/99 к доходам от обычных видов деятельности относят выручку от продажи того, на чем специализируется организация:

- у торговой организации это поступления от продажи товаров;

- если организация занимается сдачей в аренду имущества, это будет арендная плата;

- если предприятие специализируется на выполнении работ или оказании услуг, это будут поступления от выполнения таких работ;

- если предприятие занимается предоставлением прав на пользование объектами интеллектуальной собственности, обычными будут доходы от предоставления в пользование таких прав;

- если организация занимается участием в уставных капиталах других организаций, т. е. с финвложениями, соответственно, это будут поступления от таких вложений.

Все доходы от обычных видов деятельности организации признаются при наличии условий, предусмотренных п. 12 ПБУ 9/99, независимо от их вида, именуются выручкой и отражаются по кредиту счета 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н).

В бухгалтерском учете доход от обычной деятельности отражается на счете 90 «Продажи» за вычетом оборота по дебету субсчета НДС к счету 90.

|

Д 62 — К 90 |

Отражена выручка, включая НДС |

|

Д 90 — К 68 |

Начислен НДС |

Доходы от прочих видов деятельности, не являющиеся выручкой, отражаются на счете 91 «Прочие доходы и расходы».

- когда денежные поступления полностью покрывают сумму, отраженную проводками Дт 62 Кт 90 (дебиторская задолженность), то доход от обычной деятельности будет равен сумме поступлений в оплату реализованных товаров (работ, услуг), то есть кредитовому обороту по счету 90 «Продажи», равному объему отгруженной продукции;

- когда поступления от реализации покрывают только часть прихода от обычной деятельности, выручка равна дебетовому обороту по счетам поступления денежных средств и разницы между суммой, отраженной проводками Дт 62 Кт 90 (дебиторская задолженность), и кредитовым оборотом по счету 62 (Дт 50,51 Кт 62);

- при отсутствии поступлений в счет отгруженной продукции (работ, услуг) выручка принимается к бухгалтерскому учету в сумме всей дебиторской задолженности, отраженной проводками Дебет 62 Кредит 90.

Вывод: выручка — это кредитовый оборот по счету 90 вне зависимости от того, оплачена продукция (работы, услуги) в полном объеме, частично или не оплачена совсем.

Как сформировать производственную программу

В основе планирования деятельности предприятия лежат два основных (годовых) плана:

• план продаж;

• производственная программа.

Бюджет продаж дает пользователю информацию о планируемых объемах реализации продукции в разрезе каждого месяца (или квартала) по всем видам продукции на протяжении отчетного периода (как правило, это календарный год). Прогнозируются объемы реализации с учетом результатов анализа:

• рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных;

• собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны;

• потенциальных покупателей и их возможностей приобрести конкретный товар.

Производственная программа представляет собой плановое задание по выпуску продукции в натуральном и (или) стоимостном выражении, составляется на определенный отчетный период (например, календарный год).

Составляется производственная программа изначально по всему предприятию в целом, а в дальнейшем уже детализируется на иные (более короткие) периоды. Также может детализироваться по исполнителю, т. е. по каждому производственному цеху, если их несколько, каждому производственному участку, каждой бригаде, группе и т. д.

Производственная программа (или план производства) и план продаж в количественном выражении никогда не будут идентичны — они отличаются на количество запасов готовой продукции (и/или НЗП), которое необходимо, чтобы обеспечить бесперебойность производственного процесса.

Таким образом, производственная программа должна учитывать запасы готовой продукции на планируемый период:

• фактические остатки готовой продукции на складе на конец предшествующего отчетного периода, что будет являться стартом отсчета для нового отчетного периода;

• прогнозируемые остатки готовой продукции на складе из месяца в месяц в течение отчетного периода.

Данные по запасам готовой продукции рассчитываются на начало и конец каждого месяца в течение отчетного периода (года).

Чтобы спрогнозировать объем готовой продукции, заложите страховой запас, который предназначен для обеспечения бесперебойности производственного процесса (как правило, не более 15 %).

Для более детального планирования оцените производственную мощность предприятия: расчетным путем установите, какое количество продукции в каждый месяц предприятие может выпустить при имеющейся численности работников и производственных возможностях всего предприятия.

План производства может представлять собой развернутый график с разбивкой по месяцам, отражать планируемый фонд оплаты труда основных производственных работников, затраты на материалы, прогнозируемый объем продаж и производства, прогноз НЗП, прогноз запасов готовой продукции и т. д.

Чтобы не перегружать отчет всей необходимой информацией, разработайте систему планов, отдельно для каждой из сфер деятельности предприятия.

В упрощенном виде план производства на календарный год (табл. 1) будет включать в себя информацию исключительно о планируемом объеме производства и запасах готовой продукции на начало и конец отчетного периода. Дополнительно для сравнения можно включить сведения о прогнозируемом объеме реализации.

|

№ п/п |

Наименование |

Месяц |

Итого год |

|||||||||||

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|||

|

1 |

Прогноз продаж, шт. (ед.) |

80 |

80 |

120 |

120 |

120 |

120 |

120 |

120 |

80 |

80 |

80 |

80 |

1200, |

|

2 |

Запас готовой продукции на начало периода, шт. |

10 |

12 |

18 |

18 |

18 |

18 |

18 |

18 |

12 |

12 |

12 |

12 |

× |

|

3 |

Запас готовой продукции на конец периода, шт. |

12 |

18 |

18 |

18 |

18 |

18 |

18 |

12 |

12 |

12 |

12 |

18 |

× |

|

4 |

Объем производства, шт. (ед.) |

82 |

86 |

120 |

120 |

120 |

120 |

120 |

114 |

80 |

80 |

80 |

86 |

1208 |