Порядок заполнения инвентаризационной описи (бланки инв-1а, инв-3)

Содержание:

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

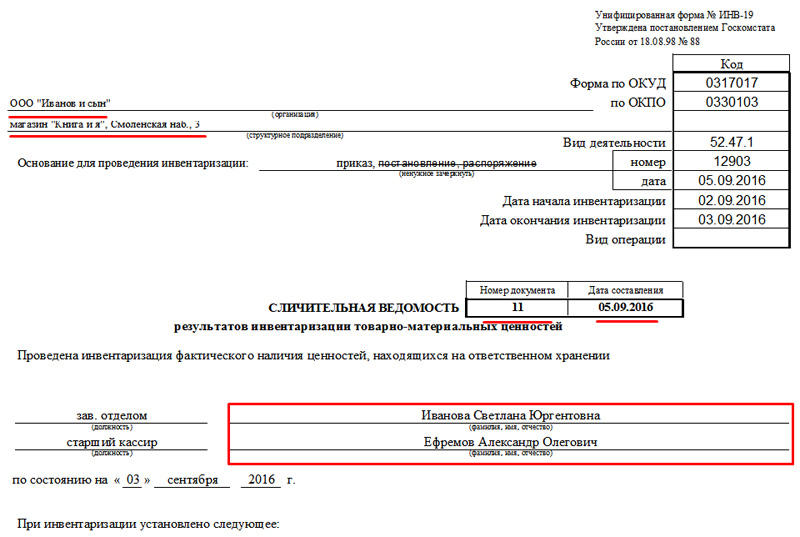

Ведомость можно заполнять старым проверенным способом на бумажном носителе, а также документом в электронном виде, подписанным электронной подписью. Сличительная ведомость результатов инвентаризации ТМЦ имеет унифицированную форму ИНВ-19, которая утверждена Постановлением Госкомстата России № 88 от 18 августа 1998 г. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится непосредственно в бухгалтерии, а второй передается материально ответственному работнику или работникам, если их несколько.

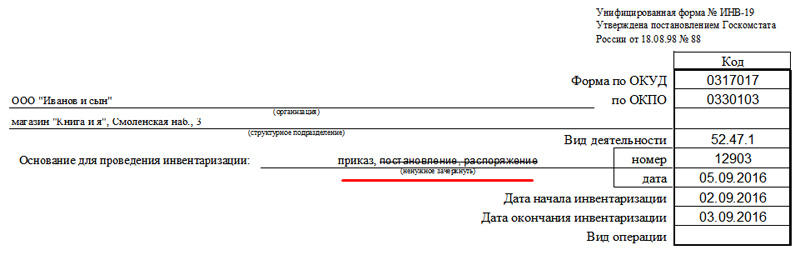

В шапке ИНВ-19 необходимо заполнить название компании, код по ОКПО, структурное подразделение, вид деятельности. Далее необходимо заполнить основание, согласно которому была проведена инвентаризация – таким основанием может являться, например, приказ или распоряжение руководителя. Далее указать его номер, дату, даты, когда была начата и закончена инвентаризация, вид операции.

Рядом с заголовком ИНВ-19 необходимо указать номер документа и дату его составления. Далее в основной части ведомости указывается, что была проведена инвентаризация ТМЦ, которые находились на хранении у определенных лиц (указываются должности и подписи лиц). Далее указывается дата инвентаризации.

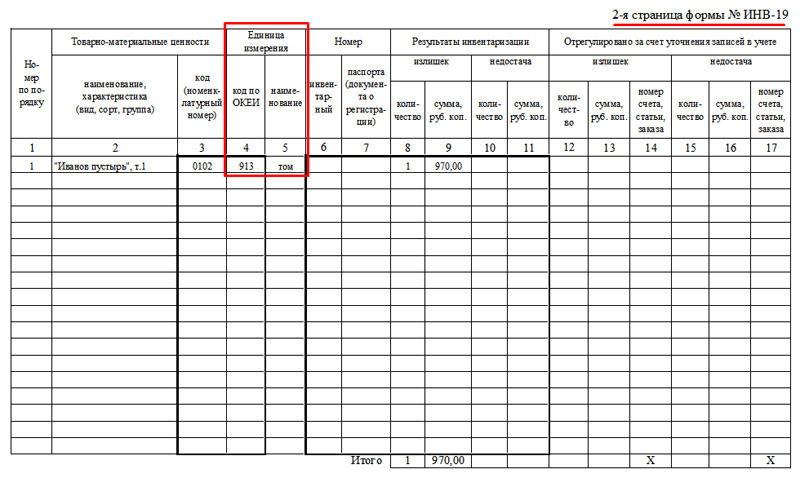

Далее сличительная ведомость результатов инвентаризации содержит объемную таблицу со сведениями, которые были установлены в ходе проведения инвентаризации. В частности, таблица содержит следующую информацию:

- Порядковый номер ТМЦ;

- Название ценности;

- Код или номенклатурный номер ТМЦ;

- Далее ИНВ-19 бланк содержит информацию о единицах измерения ТМЦ: код по классификатору и название;

- Инвентарный номер;

- Номер паспорта;

- Затем указываются результаты проведенной инвентаризации: количество излишек и сумма излишек;

- Количество и сумма отсутствующих товаров (недостачи);

- Отрегулировано путем уточнения записей в учете: количество, сумма излишка, номер счета;

- Отрегулировано путем уточнения записей в учете: количество, сумма недостачи, номер счета;

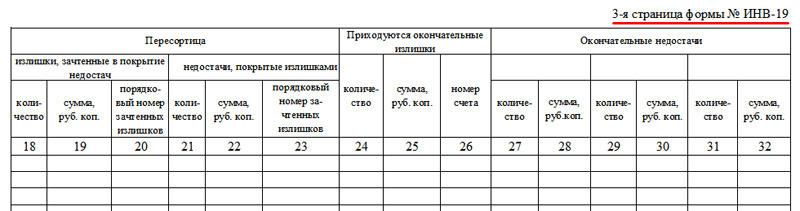

- Пересортица: количество, сумма, номер «лишнего товара», зачтенных в покрытие недостач;

- Далее сличительная ведомость ИНВ-19 (можно здесь) содержит сведения о пересортице: количество, сумма, порядковый номер недостач, покрытых излишками;

- Далее приходуются окончательные излишки: количество, сумма, номер счета;

- Информация об окончательных недостачах (количество, сумма) занимает последние шесть колонок.

Иногда относительно последних колонок ведомости возникают вопросы: действительно, сличительная ведомость результатов инвентаризации ТМЦ (образец заполнения вы найдете далее) содержит колонки, которые дублируют друг друга. Повторяют друг друга три раза последние две колонки: количество и сумма окончательной недостачи. Это сделано для того, чтобы можно было распределить недостачу, которая была выявлена, по сотрудникам, у которых она возникла. Таким образом, сличительная ведомость товарно-материальных ценностей (бланк) содержит информацию по недостаче по трем материально ответственным сотрудникам. Если компания решила утвердить для этих целей собственную форму ведомости, то по необходимости можно увеличить количество указанных столбцов.

Не забывайте, в случае, если вы решите разработать свою форму ведомости, она, как и любой первичный документ, должна содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер по

порядку |

Товарно-материальные ценности | Единица измерения | Номер | Результаты инвентаризации | ||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) | (номенк- латурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | (докумен- та о регистра- ции) | коли- чество | сумма, руб. коп | коли- чество | сумма, руб. коп | |

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.

Заполнение полей формы ИНВ-19

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

Вторая страница формы

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет

Вот почему важно хранить заполненные формуляры

Предназначение унифицированной формы ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Инвентаризационная опись ТМЦ предназначена для следующих целей:

- Определения точного наличия ценностей, которые стоят на балансе физического или юридического лица.

- Возможности подготовки бухгалтерского отчета за календарный год.

- Подтверждения фактов хищения или кражи материальных ценностей предприятия.

- Установления действительного ущерба, причиненного организации в результате несчастных случаев, пожара, землетрясения, затопления, обвала конструкции, выхода из строя единиц оборудования, невозможности создать необходимые условия для хранения (отсутствие электричества в морозильных камерах и т.д.).

- Передачи фактического количества имущества от одного должностного лица к другому (если один начальник подразделения меняет на конкретном посте другого).

В результате осуществления ревизии информация, отраженная в инвентаризационной описи, может быть следующая:

- Полное соответствие действительного и учетного остатка. Стоит отметить, что такие факты в большинстве случаев становятся возможными при имуществе, состоящем из крупногабаритных ценностей либо с достаточно большой стоимостью. Если же на балансе имеется большое количество малоценного сырья, материалов, товаров, то соответствие таких остатков редко происходит.

- Определение излишков материальных ценностей.

- Определение недостачи. Также часто полученные результаты содержат сведения как об излишках одного вида имущества, так и о недостаче других.

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Какова специфика заполнения формы

В форме ИНВ-19 указываются:

- названия ТМЦ, основные их характеристики;

- инвентарный и паспортный (то есть регистрационный) номера ТМЦ;

- итоги инвентаризации (в виде излишков либо недостач);

- сведения об урегулировании излишков либо недостач посредством уточнения данных в учете;

Внимание! В сличительную ведомость по форме ИНВ-19 вносите только те позиции ТМЦ, по которым выявлены отклонения, зафиксированные в инвентаризационной описи ИНВ-3. Суммы излишков и недостач ТМЦ указывайте в сличительных ведомостях в соответствии с их оценочной стоимостью в бухучете

- данные о пересортице (использовании излишков в зачет недостач);

- сведения об оприходовании излишков, признанных окончательными;

- сведения о недостачах, признанных окончательными.

Какие именно позиции товаров вносить в сличительную ведомость, разъяснили эксперты «КонсультантПлюс». Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ и бесплатно переходите в Путеводитель по налогам.

Документ подписывается бухгалтером, а также сотрудниками, ответственными за сохранность ТМЦ.

О том, в каком документе отражаются результаты инвентаризации расчетов с дебиторами-кредиторами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Форма приказа

Невзирая на то, что с 2013 года применение унифицированных форм первичных документов учета стало не обязательным (письмо Минфина № ПЗ-10/2012), при составлении приказа об инвентаризации, руководители, в большинстве своем, используют форму приказа № ИНВ-22. Именно данная форма используется бухгалтерскими программными приложениями.

В то же время, надо отметить, что предприятие может разработать и утвердить свою форму распорядительного бланка. При этом, независимо от используемой формы приказа об инвентаризации, в бланке обязана быть отображена следующая информация:

- Номер распоряжения и дата его опубликования.

- Состав комиссии, с назначением ее председателя.

- Имущество, подлежащее проверке.

- Причина осуществления проверки.

- Сроки проведения проверки, с указанием даты начала работы комиссии и даты окончания ее функционирования.

- Сроки сдачи итогов инвентаризации.

- Подпись директора предприятия.

- Подписи членов комиссии, ознакомленные с содержанием опубликованного распоряжения об инвентаризации.

После визирования распорядительного бланка об инвентаризации директором предприятия, документ вручается председателю созданной комиссии.

Когда нужна инвентаризация?

Приказ об инвентаризации составляется по распоряжению директора и может быть издан в плановом порядке или при внеочередной проверке. Ответственным за проведение данного мероприятия является, обычно, гл. бухгалтер, а при его отсутствии по какой-либо причине, лицо, отвечающее за бухгалтерский учет. Хотя директор может назначить любого из своих заместителей.

Необходимость осуществления инвентаризации возникает в ситуациях, обозначенных п. 27 приказа Минфина РФ № 34н от 29.07.1998 года, в том числе:

- Перед сдачей годовых результатов деятельности фирмы (нужно проверить активы и обязательства).

- При замене материально ответственного человека, в том числе, при передаче ТМЦ сторонним лицам.

- После непредвиденных обстоятельств — наводнений, пожаров и прочих катастроф.

- При хищении или повреждении ТМЦ.

(Видео: “Порядок проведения инвентаризации, учет излишков и недостач”)

Кто заполняет?

Сличительная ведомость заполняется на основе данных инвентаризации, взятых из инвентаризационных описей, но заполнять данный документ может только определенный круг лиц.

В первую очередь такое право имеют работники бухгалтерии, которые отвечают за учет и распределение основных средств производства.

Также заполнять сличительную ведомость имеют права лица, ответственные за товарно-материальные ценности данного предприятия.

В любом случае сличительная ведомость составляется в 2-х экземплярах.

На основании этого документа происходит списание основных средств, а также выявление недостачи и учета с виновных лиц рыночной стоимости недостающих компонентов.

Также на основании сличительной ведомости можно приходовать по рыночной цене излишки основных средств.

Подписывает сличительную ведомость или главный бухгалтер или непосредственно руководитель предприятия.

Порядок заполнения унифицированной формы ИНВ-18

Форма унифицирована и утверждена в документообороте, но тем не менее, заполняется не строго унифицированным образцом.

Есть основная информация, которая должна в обязательном порядке присутствовать в сличительной ведомости.

Заполнение начинается с шапки, в которой указывается название организации, ее правовой статус, а также код по ОКУД.

Следующей строкой указывается основание для проведения инвентаризации. Чаще всего это или приказ, или распоряжение руководителя. Сбоку следует вписать дату начала и окончания проведения процедуры инвентаризации.

Затем по центру пишется непосредственно название документа: «Сличительная ведомость результатов инвентаризации основных средств». Здесь же ставится порядковый номер документа и дата его заполнения.

Ниже пишется по состоянию на какое число составлен сличительный документ и в каком структурном подразделении.

Также идет перечисление ответственных лиц, которые контролировали наличие и расход, а также эксплуатацию данных объектов с указанием ФИО и должности.

Весь остальной документ заполняется в форме таблицы, где указываются следующие данные по графам:

- Порядковый номер объекта, который входит в список инвентаризации.

- Наименование и характеристика учетного объекта.

- Арендодатель и срок аренды, если ОС не входит в собственность предприятия.

- Год выпуска учетного объекта, а также его постройки или приобретения.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или другого регистрационного документа.

- Количество излишек (если есть).

- Стоимость излишек.

- Количество недостачи.

- Стоимость недостачи.

Внизу таблицы на каждом листе в обязательном порядке подписывается бухгалтер с расшифровкой. Чуть ниже идет надпись « с результатами согласен» и подпись материально ответственного лица также с расшифровкой.

На основании сличительного документа материально ответственное лицо дает письменное объяснение, если обнаружены несоответствия с бухгалтерскими данными.

Если виновник не выяснен, то на основании данной бумаги руководитель фирмы должен списать недостачу на убытки фирмы, чтобы исключить из учета пропавшее имущество (например, при факте хищения).