Унифицированная форма № инв-17 — бланк и образец

Содержание:

Внешний вид документа, содержание и описание его полей

Мероприятия по проведению инвентаризации инициируются приказом руководства предприятия, ее результаты заносятся в опись (ИВН), составляется инвентаризационный акт.

Акт инвентаризации составляется при пересчете:

- нематериальных ценностей (прав на программные продукты, бренды и т.п.);

- наличных денег (ИНВ-15);

- товарных и материальных ценностей (ИНВ-4 или 6);

- расходов будущего периода (ИНВ-11);

- расчетов по задолженностям (кредиторским и дебиторским) (ИНВ-17);

- основных средств (зданий, транспорта, оборудования).

Основные документы, регламентирующие правила проведения инвентаризации и оформления ее результатов:

- ФЗ №402 О бухучете от 6.12.11;

- Приказы Минфина №49 от 13.06.95 и №34н от 29.07.98.

Обратите внимание: при заполнении акта инвентаризации опись подписывается всеми членами комиссии и лицом, несущим материальную ответственность. Отсутствие даже одной подписи делает документ недостоверным

Заполняется акт обычно на листе формата А4 (лист может быть ориентирован по типу книги или по типу альбома).

Документ условно можно разделить три части:

- вводная часть (шапка);

- основная (информативная часть);

- юридическая часть (подписи комиссии и печать организации).

В водной части документа указывают название и форму собственности предприятия, наименование документа и дату его составления, основание для проведения инвентаризации (номер приказа, распоряжения, постановления директора и дату его издания).

В шапке документа с правой стороны в таблице указывают коды по ОКУД и ОКПО (для учета по ТМЦ), дату начала и окончания процесса инвентаризации.

В основной части документа указан тип ценностей подлежащих инвентаризации (ТМЦ, денежные средства и т.д.), место их фактического нахождения (например, номер цеха, где находится оборудование или номер склада, где хранят ТМЦ).

Далее, следует расписка ответственного лица о том, что ценности находятся в надлежащем порядке (для акта инвентаризации по ТМЦ и денежным средствам).

При заполнении акта о результатах инвентаризации денежных средств, указывают сумму, которая должна находиться в кассе и фактическую наличность (в купюрах, ценных бумагах). Если ведется учет ТМЦ, заполняется таблица, содержащая графы:

- Номер по порядку.

- Перечень ТМЦ.

- Их номер (код) по номенклатуре.

Если товар находится в пути, заполняется дополнительные графы:

- Поставщик.

- Количество товара по накладным.

- Количество товара по данным бухгалтерского учета.

Далее, указывают количество групп, видов описанных ценностей и указывают результаты инвентаризации (избыток/недостаток ТМЦ или денежных средств). Затем переходят к юридической части документа:

- подпись председателя комиссии;

- подписи членов комиссии;

- подпись материально ответственного лица;

- дата документа;

- печать.

Если вы используете форму ИНВ, разработанную для вашего предприятия, обязательные реквизиты, указанные в шапке предприятия и юридической части должны присутствовать.

Расследование недостачи

При выявлении недостачи расследование необходимо провести в любом случае, независимо от причин и суммы

Объяснения работника

Первое, что делает комиссия, при расследовании это запрашивает объяснения у виновного лица.

Объяснения пишутся в свободной форме. Они будут содержать следующие реквизиты и данные:

- ФИО и должность работодателя, на имя которого и пишутся объяснения.

- ФИО и должность работника, дающего объяснения.

- Последовательное и подробное изложение причин, выявленной недостачи.

- Дата и подпись.

Помимо этого работник имеет право ознакомиться со всеми документами, составленными комиссией, производившей инвентаризацию.

Для дачи объяснений по факту недостачи используется срок, предусмотренный в ТК РФ для всех случаев служебных расследований. Он составляет два дня.

Срок начинает течь на следующий день после того, как у работника запрошено объяснение.

Для того чтобы работник в последствии не мог сказать, что у него не запрашивали объяснения, а соответственно нарушили процедуру расследования, нужно делать это в письменном виде и вручать работнику под роспись. Если он отказывается взять требования о даче объяснений, а соответственно и расписаться в этом, то в присутствии комиссии ему зачитывают документ вслух и составляют акт об отказе получить требование.

Составление данного акта нельзя приравнивать к отказу от дачи объяснений, работнику все равно необходимо дать два дня.

Приказ о результатах инвентаризации

Руководство рассматривает объяснительную работника и все предоставленные факты и принимает решение о степени виновности работника, а также о том, что делать с суммами недостачи.

Затем оформляется приказ, содержащий информацию о результатах расследования, причинах недостачи и способах ее возмещения (списания).

Также в случае, когда в недостаче виновен работник, ответственный за сохранность ценностей ему может быть вынесено дисциплинарное взыскание.

Лучше это сделать отдельным приказом, особенно если результатом выявления недостачи стала утрата доверия к материально-ответственному лицу и его увольнение.

Приказ составляется в свободной форме, на фирменном бланке организации. Он должен содержать все реквизиты распорядительного документа:

- Наименование организации, в которой он был издан.

- Дата и номер документа.

- Вводную часть (преамбулу), в которой излагаются выявленные недочеты и их причины.

- Содержательную часть, где отдаются распоряжения о наказании виновных лиц и устранении выявленных недочетов, в данном случае порядок возмещения недостачи.

- Подпись руководителя.

Печать организации на приказе не предусмотрена.

С изданным приказом необходимо ознакомить работника в течение трех дней.

Порядок удержания недостачи с работника

Порядок удержание недостачи материальных ценностей регулируется трудовым законодательством, в частности статьей 248 ТК РФ.

Работодатель имеет право удержать выявленную недостачу с помощью изданного приказа, только при соблюдении следующих условий:

- Сумма недостачи, которую работодатель собирается удержать с работника не должна превышать среднемесячного заработка.

- Работник согласен внести эту сумму добровольно.

- Приказ о взыскании недостачи издан не позднее месяца со дня ее обнаружении.

Если не соблюдено хотя бы одно из этих требований, взыскать недостачу можно будет только в судебном порядке. В случае если работодатель пренебрежет указанными правилами и высчитает необходимую сумму с работника без его согласия, его действия могут быть обжалованы в суде и признаны нарушением законодательства.

Если сумма, которую работодатель хочет взыскать с работника, больше чем его один среднемесячный заработок, то есть два варианта взыскания:

- С помощью обращение в суд.

- Путем написания работником добровольного соглашения о возмещении ущерба.

У работника есть возможность выплачивать недостачу частями либо предложить в зачет необходимой суммы какое-либо имущество и ценности.

Недостача материальных и денежных средств выявляется путем проведения инвентаризации. Работодатель вправе взыскать ее с работника, но перед этим он должен провести служебное расследование. Если работник отказывается возмещать недостачу добровольно, то это можно сделать только в судебном порядке.

Как учитываются результаты инвентаризации?

Итак, главные участники процедуры, о которой идет речь, — специальная комиссия, а также материально-ответственное лицо. Главная их задача — совместными усилиями пересчитать ТМЦ и иные активы, измерить их и зафиксировать результаты в учетных документах. Их может быть достаточно много.

Для фиксации итогов инвентаризации ТМЦ, к примеру, используется форма ИНВ-3, утвержденная законодательно. В ней необходимо указать общее количество, тип, артикул и иные свойства каждого типа ТМЦ. В некоторых случаях в распоряжение комиссии могут поступать новые ТМЦ в процессе инвентаризации. В этом случае сведения о них отражаются в отдельной описи. По завершении процедуры данные ценности оприходуются. В свою очередь, в процессе инвентаризации некоторые ТМЦ могут подлежать отпуску, например, если их приобретет покупатель. В этом случае сведения о выбывающих ценностях также фиксируются в отдельной описи. Возможен вариант, при котором потребуется инвентаризация товаров, находящихся в пути, например, со склада поставщика, который располагается в другом городе. В этом случае данные о ценностях фиксируются в форме ИНВ-6, которая также утверждена законодательно. Возможен сценарий, при котором комиссия выявляет товары, которые отгружены клиенту, однако не оплачены. В этом случае сведения о соответствующих ценностях вносятся в форму ИНВ-4.

Инвентаризация ТМЦ может потребовать учета ценностей, располагающихся на складах других фирм. В этом случае задействуется форма ИНВ-5. При учете ценностей в процессе инвентаризации комиссии, а также материально ответственному лицу могут потребоваться также сведения из первичных документов. Если по итогам проверки выявлено несоответствие характеристик ТМЦ, зафиксированных по факту, с теми данными, которые содержатся в бухучете, то составляется сличительная ведомость на основе еще одной формы, утвержденной законодательно, — ИНВ-19.

Главный документ, в котором фиксируются итоги процедуры, о которой идет речь, — акт инвентаризации, иногда называемый описью. Его должны подписать все участники проверки — представители комиссии, а также сотрудники, в компетенции которых — обеспечение сохранности товарных ценностей. Акт инвентаризации должен храниться в архиве компании в течение 5 лет.

Полезно будет рассмотреть то, каким образом оформляются итоги проверки в бухучете.

Условия проведения инвентаризации в 2021 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте. Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Перед началом инвентаризации руководитель должен издать приказ о проведении проверки по форме ИНВ-22 и назначить комиссию.

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Нужно выбрать один из трех вариантов. Два ненужных зачеркните.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

Инвентаризационная опись ТМЦ составляется только на один вид имущества. Если, например, нужно проверить сырье и товары, надо составить два документа. Бесплатно скачать бланк ИНВ-3 (excel) можно здесь.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

Количество ТМЦ фактическое и по данным бухучета может отличаться. Если есть расхождения, эти сведения заносят в сличительную ведомость ИНВ-19.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

Я только начала работать бухгалтером. В конце года инвентаризацию в компании не проводили, баланс не сдан.

Какую форму инвентаризационной описи надо использовать? Что обязательно надо указать?

В процессе инвентаризации ТМЦ заносятся в специальную опись.

Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Как заполнить инвентаризационную опись

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма № ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае, если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Далее вы можете инвентаризационной описи товарно-материальных ценностей.

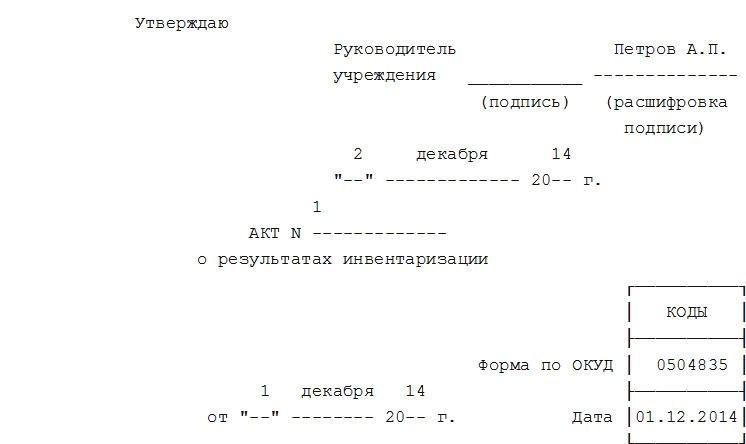

Порядок заполнения акта о результатах инвентаризации по форме 0504835

Акт заполняется поэтапно. Условно этот процесс можно разделить на три основные части:

- Заполнение «шапки». Здесь указывается организация, в которой проводится инвентаризация. Отмечается ее руководитель и дата составления. Посередине строки прописывается название документа. В бланке это уже написано. Заполняющему достаточно лишь поставить номер, который был присвоен документу. Также здесь проставляются коды организации, и лицо, которое несет материальную ответственность за проверяемое имущество.

- Ниже идет содержательная часть. Здесь указывается, из каких сотрудников состоит проверяющая группа. Указываются сведения о документе, на основании которого проводится инвентаризация. Это может быть приказ, распоряжение и др. Отмечается период, в течение которого проводились проверочные работы. Прописывается, что ответственный сотрудник несет материальную ответственность. Кроме этого, указывается информация об описях. Перечисляется проверяемое имущество, указывается его количество и стоимость. Если возникает необходимость оформлять ведомость расхождений, в акте должны присутствовать сведения и о ней.

- Завершающей частью является проставление автографов всех заинтересованных лиц. Во-первых, документ должен быть заверен председателем проверяющей комиссии. Указывается его должность и подпись с расшифровкой. Во-вторых, ниже перечисляются все члены группы, которые также должны подписать документ.

Если разобраться в этом вопросе, можно увидеть, форма является достаточно удобной и интуитивно понятной. В каждой графе имеются подсказки, поэтому у заполняющего не должно возникнуть каких-то вопросов. Необходимо помнить, если в документе будет отсутствовать, хотя бы одна подпись, его нельзя считать действительным.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.