Антикризисный анализ дебиторской и кредиторской задолженности учреждения в «1с:бухгалтерии государственного учреждения 8» (ред.2)

Содержание:

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

Уникальные возможности Универсального отчета !

Готовое решение по постановке управленческого учета дебиторской и кредиторской задолженности:

— отсроченная и просроченная задолженность;

— платежный календарь (поставщики и покупатели);

— структура задолженности по интервалам;

— структура задолженности по срокам.

В настоящее время достаточно распространенной формой отгрузки товаров является отсрочка оплаты. Компания получает отсрочку оплаты от поставщика и предоставляет отсрочку покупателям. Таким образом у компании возникает необходимость организовать учет отсроченной кредиторской и дебиторской задолженностей. Типовые конфигурации 1С: ПРЕДПРИЯТИЕ 8 предоставляют возможность вести такой учет только при условии, что в договоре контрагента установлено «Вести по документам расчетов с контрагентами». Такая детализация ведения взаиморасчетов удобна далеко не всем компаниям.

Не забываем «плюсовать» и писать комментарии 🙂

5 стартмани

Дебиторская и кредиторская задолженность по срокам долга. ФИФО

Управляемая и обычная форма. Создан с использованием системы компоновки данных (СКД) — одним запросом, без программирования в модуле, собирает данные из оборотного регистра бухгалтерии «Хозрасчетный». Отчет по дебиторской/кредиторской задолженности по методу ФИФО анализирует обороты по выбранным счетам в разрезе Субконто1 и Субконто2 (как правило это Контрагент и Договор, но не обязательно). Настраиваемые сроки долга через пользовательские поля (по умолчанию 180). ТОП 15 и детальная расшифровка в одном отчете, нажимая на суммму можно получить расшифровку по документам расчета. Алгоритм описан в справке в виде примера. Работает со всеми конфигурациями, которые поддерживают обычные и управляемые формы и имеют план счетов «Хозрасчетный»: Бухгалтерия предприятия 2.0-3.0, Управление производственным предприятием 1.3, Комплексная конфигурация и др.

3 стартмани

Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

Уникальные возможности Универсального отчета !

Готовое решение по постановке управленческого учета дебиторской и кредиторской задолженности:

— отсроченная и просроченная задолженность;

— платежный календарь (поставщики и покупатели);

— структура задолженности по интервалам;

— структура задолженности по срокам.

В настоящее время достаточно распространенной формой отгрузки товаров является отсрочка оплаты. Компания получает отсрочку оплаты от поставщика и предоставляет отсрочку покупателям. Таким образом у компании возникает необходимость организовать учет отсроченной кредиторской и дебиторской задолженностей. Типовые конфигурации 1С: ПРЕДПРИЯТИЕ 8 предоставляют возможность вести такой учет только при условии, что в договоре контрагента установлено «Вести по документам расчетов с контрагентами». Такая детализация ведения взаиморасчетов удобна далеко не всем компаниям.

Не забываем «плюсовать» и писать комментарии 🙂

5 стартмани

РАСШИФРОВКА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ

| КОДЫ | ||||

| Форма по ОКУД | 0710011 | |||

| Дата (год, месяц, число) | 99 | 03 | 31 | |

| Организация | по ОКПО | |||

| Отрасль (вид деятельности) | по ОКОНХ | |||

| Организационно — правовая форма | по ОКОПФ | |||

| Единица измерения | по ОКЕИ |

1. Сведения о дебиторской задолженности

| Номер по порядку | ИНН организации — дебитора | Наименование организации — дебитора | Сумма задолженности | Дата возникновения задолженности | |

| Всего | из нее просроченная | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.1. Государственные и муниципальные унитарные предприятия | |||||

| 001 | |||||

| 002 | |||||

| и т.д. | |||||

| 1.2. Акционерные общества | |||||

| 1.3. Прочие организации | |||||

| 1.4. Прочие дебиторы | |||||

| Всего |

2. Сведения о кредиторской задолженности

| Номер по порядку | ИНН организации — кредитора | Наименование организации — кредитора | Сумма задолженности | Дата возникновения задолженности | |

| Всего | из нее просроченная | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.1. Государственные и муниципальные унитарные предприятия | |||||

| 001 | |||||

| 002 | |||||

| и т.д. | |||||

| 2.2. Акционерные общества | |||||

| 2.3. Прочие организации | |||||

| 2.4. Прочие кредиторы | |||||

| Всего |

| Руководитель | _________ | _____________________ |

| (подпись) | (расшифровка подписи) | |

| Главный бухгалтер | _________ | _____________________ |

| (подпись) | (расшифровка подписи) | |

| «__» _________ 1999 г. |

Динамика кредиторского долга в РФ

За последние 25 лет по данным Росстата среди российских компаний наблюдалась следующая ситуация:

Проанализируем результаты. В первой колонке слева виден постоянный рост кредиторской задолженности, которая в 2019 году превысила 50 трлн. рублей. Этот рост можно объяснить как наличием инфляции, так и ростом товарооборота в целом.

Просроченная задолженность также в целом выросла, но совсем иначе: достигнув максимума в полтора трлн. рублей в 2000 году, она затем начала снижаться, выйдя на новый пик только в 2014 г. Это легко объяснить ростом цены на нефть в 2000-е годы и резким взлетом фондового рынка РФ, приносившего тогда «легкие деньги». После валютного кризиса 2014-15 годов просроченный кредиторский долг вырос сразу на триллион рублей; в 2020 г. он составляет более 4 трлн. р.

Виды кредиторской задолженности

Для учета кредиторской задолженности на предприятии ее классифицируют по различным признакам:

- срок погашения;

- кредитор;

- обеспечение;

- наступление даты оплаты

Долгосрочной считается КЗ, срок погашения которой по условиям договора составляет более 1 года. Если период погашения задолженности менее года, то она считается краткосрочной.

Внутренние кредиторы – это физ. лица, непосредственно связанные с предприятием, т.е. работники, акционеры, учредители. К внешним кредиторам относятся поставщики, заказчики, подрядчики, налоговые органы и т.д.

Кредиторская задолженность является долгом с обеспечением, если компании-кредитору предоставляются дополнительные гарантии возвратности. Обеспечение может быть выражено в виде передачи залогового имущества, поручительства третьих лиц или предоставления банковской гарантии. Если возврат задолженности ничем не гарантирован, то такая КЗ считается долгом без обеспечения.

До момента наступления даты погашения КЗ считается текущей или нормальной. Т.е. такая задолженность не нарушает условий договора. Если дата оплаты наступила, но деньги не были перечислены, долг становится просроченным.

В свою очередь, просроченная КЗ делится на:

Сомнительным признается долг, возникший в результате реализации товаров, выполнения работ или оказания услуг, если срок его погашения истек, а обеспечение отсутствует.

Долг считается безнадежным, если добиться его возврата от контрагента невозможно. Например, по причине признания компании-должника банкротом или его ликвидации.

Невостребованная КЗ – долг, по которому прошел срок давности для обращения в суд с целью принудительного взыскания, и кредитор не предпринял никаких мер по истребованию.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Проверка значения «Тип контрагента» в программах «1С:БГУ 8»

Значение «Тип контрагента» элемента справочника «Контрагенты» может присваивать как самостоятельно пользователем, так и автоматически на основании алгоритма программы. Например, при импорте кассовых поступлений.

Рассмотрим проверку корректности заполнения справочника «Контрагенты» с помощью отборов и сортировок списка справочника «Контрагенты» в программе «1С:Бухгалтерия государственного учреждения 8»,ред. 2.0.

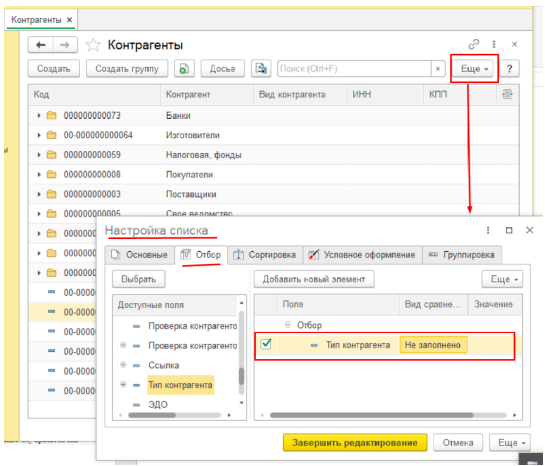

Для начала проверим базу на наличие ошибки «Не заполнен реквизит «Тип контрагента». Выполним переход по пунктам меню «Справочники» – «Контрагенты» – в верхней панели списка «Контрагенты» нажмем кнопку «Еще» – «Настроить список» – на вкладке «Отбор» установим условие «Тип контрагента» равно «Не заполнено» – «Завершить редактирование».

Отбор в списке «Контрагенты»

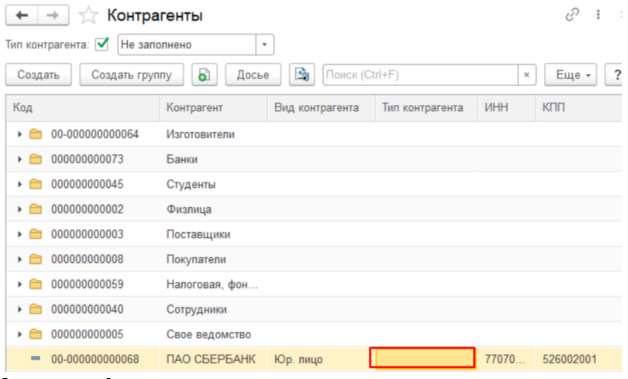

Результат: в контрагенте «ПАО Сбербанк» не заполнен реквизит «Тип контрагента».

Результат отбора

Проверим базу на наличие ошибки «Тип контрагента не соответствует виду контрагента». На вкладке «Отбор» установим два условия отбора:

-

Вид контрагента/Равно/физическое лицо

-

Тип контрагента/не в списке/6, 7

Отборов в списке «Контрагенты»

Результат: в списке отразился контрагент «Иванов И. И.», однако ему присвоен тип контрагента «0-не определен», что является ошибкой.

Вариант исправления:

-

самостоятельно исправить значение реквизита «Тип контрагента» при необходимости провести документы текущего года, в которых присутствует измененный контрагент;

-

воспользоваться типовыми обработками.

При переходе по пунктам меню: «Администрирование» – «Обслуживание» доступны следующие обработки по корректировки данных:

-

«Групповое изменение реквизитов»;

-

«Поиск и замена значений»;

- «Поиск и удаление дублей», позволяющие изменять значения в базе данных.

Дебиторская и кредиторская задолженность по срокам долга. ФИФО

Управляемая и обычная форма. Создан с использованием системы компоновки данных (СКД) — одним запросом, без программирования в модуле, собирает данные из оборотного регистра бухгалтерии «Хозрасчетный». Отчет по дебиторской/кредиторской задолженности по методу ФИФО анализирует обороты по выбранным счетам в разрезе Субконто1 и Субконто2 (как правило это Контрагент и Договор, но не обязательно). Настраиваемые сроки долга через пользовательские поля (по умолчанию 180). ТОП 15 и детальная расшифровка в одном отчете, нажимая на суммму можно получить расшифровку по документам расчета. Алгоритм описан в справке в виде примера. Работает со всеми конфигурациями, которые поддерживают обычные и управляемые формы и имеют план счетов «Хозрасчетный»: Бухгалтерия предприятия 2.0-3.0, Управление производственным предприятием 1.3, Комплексная конфигурация и др.

3 стартмани

Порядок списания

Дебиторка и кредиторка списываются в результате их погашения либо при истечении срока исковой давности. При своевременном возврате долга сумма списывается на финрезультаты или признается активом. При просрочке сумма переходит в разряд сомнительных долгов, если на протяжении срока исковой давности (3-х лет) она не была покрыта, то получает статус безнадежной и предназначается для списания.

Кредиторская задолженность списывается увеличением прочих доходов, что оформляется проводкой: Дт 62 (60, 76) — Кт 91. Дебиторка списывается в размере созданного РСД (резерва по сомнительным долгам) записью Дт 63 — Кт 62 (60, 76) или уменьшением финансовых результатов — Дт 91 — Кт 62 (60,76), относя к составу прочих расходов.

Кредиторская задолженность — одна из самых распространенных категорий в организации бухучета. Это краткосрочные обязательства, возникающие при покупке товаров (работ, услуг) в кредит. Противоположное по значению понятие — «дебиторская задолженность» — является оборотным активом в балансе предприятия

Правильное отражение их в учете на основе первичных документов важно для составления достоверной, точной финансовой отчетности

https://www.youtube.com/watch?v=N-211vQDb6o

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Дебиторская и кредиторская задолженность расшифровка отличий

Как вы уже поняли, дебиторская задолженность является полной противоположностью кредиторской задолженности. Понятие кредиторской задолженности подразумевает, что это собственный долг компании, который она обязана погасить в определенный срок. Эти два понятия нельзя рассчитывать как негативное явление, связанное с долгами. В большинстве случае эти обе задолженности означают обязательства, которые компания приняла на себя, или имеет в свой адрес, но они еще не выполнены. Для того чтобы возникла дебиторская задолженность, не обязательно кому-нибудь предоставлять в долг денежные средства. Это относится и к кредиторской задолженности – чтобы она возникла, необязательно брать кредит или деньги в долг. Достаточно, к примеру, заключить договор поставки, на основании которого расчеты будут осуществляться спустя время после того, как компанией был получен товар. Если такой договор был составлен на месяц, то на протяжении всего тридцатидневного срока у компании возникает кредиторская задолженность. Иными словами, у компании будут обязательства рассчитаться по этому договору с поставщиком.

Рассмотрим положение поставщика в данной ситуации. У него, в свою очередь, после отгрузки товара, возникает дебиторская задолженность. То есть за поставленный товар он в течение тридцатидневного срока будет ожидать, пока компания за поставленный товар переведет денежную сумму, указанную в договоре, иными словами – рассчитается. Данный пример наглядно демонстрирует возникновение двух видов задолженностей по отношению к одному обязательству у двух участников сделки. До тех пор, пока не наступит срок исполнения договорных обязательств, компания и поставщик товара будут расценивать дебиторскую и кредиторскую задолженность как рабочие нормальные взаимоотношения.

Понятие дебиторской задолженности

Дебиторской задолженностью называют сумму обязательств, которые несут в отношении юридического лица потребители продукции, выгодоприобретатели по контрактам и иные лица, обязательства которых подтверждены законодательством РФ или условиями договора с юрлицом.

Учет дебиторской задолженности осуществляется бухгалтерией, такой вид долгов является активами юрлица, так как являет собой планируемые поступления средств или оцененных товаров, работ или услуг.

Структура дебиторской задолженности включает в себя:

- общую сумму всех долгов в рублях;

- количество должников и их статус;

- тип обязательств;

- срок возврата долга.

Суммарная дебиторская задолженность учитывается в бухучете, как оборотный капитал, из него может вычитаться невозвратная часть задолженности. Должники юрлица могут находиться в статусе контрагентов по сделкам, розничных покупателей или потребителей услуг (юридических и физических лиц).

Типы обязательств

По типу обязательств долги могут быть в денежной форме, а также в форме товаров, работ или услуг.

В денежной форме задолженность перед юрлицом возникает у потребителей его продукции, если оплата предусмотрена после получения товара или услуги. Компании, не являющиеся кредитными организациями, могут выступать в качестве частных заемщиков для третьих лиц по индивидуально составленным договорам в целях получения дополнительной прибыли, и сумма, причитающаяся к возврату, также является дебиторской задолженностью в денежной форме.

В форме неденежных обязательств дебиторская задолженность возникает в отношении подрядчиков и исполнителей услуг, получивших аванс.

Сроки возврата

По сроку возврата дебиторская задолженность может быть краткосрочной и долгосрочной. К краткосрочным относятся долги от клиентов, получивших товар или услугу, нематериальные обязательства подрядчиков и обязательства контрагентов по краткосрочным договорам, а долгосрочная дебиторская задолженность может возникать при выдаче долгосрочных займов или заключении длительных контрактов – срок такой задолженности начинается от 1 года.

Виды задолженности

По качеству (возвратности) различают следующие основные виды дебиторской задолженности:

- текущую;

- просроченную.

Текущая задолженность регулярно выплачивается клиентами и иными лицами без возникновения просрочек, причем плательщики могут быть постоянными или разовыми, но суммарно создающими непрерывный финансовый поток средств, вливающихся в оборотный капитал.

Качество просроченной задолженности зависит от следующих факторов:

- срока просрочки;

- наличия обеспечения;

- наличия обратной связи от должника.

Небольшая просрочка и готовность должника погасить задолженность говорит о высоком качестве задолженности – такие долги являются полноценным высоколиквидным активом.

Долги с просрочками более 3 месяцев относятся к дебиторской задолженности низкого качества. Если при этом такие долги не обеспечены залогом или обязательством (поручительством), то они переходят в категорию сомнительной задолженности.

Сомнительная задолженность в различной учетной политике предприятия может исключаться из оборотных средств и почти всегда считается низколиквидным активом. В целях предотвращения банкротства организации сомнительные долги обычно продают третьим лицам, работая при этом над устранением причин их возникновения.

Наличие обеспечения существенно повышает качество задолженности, так как дает возможность погасить ее за счет продажи предмета залога.

Если от должника нет обратной связи более 3 лет и его обязательство ничем не обеспечено, то такая задолженность называется невозвратной.

Дебиторская задолженность также может быть:

- просуженной;

- непросуженной.

Задолженность называют просуженной, если кредитор подал в суд о взыскании долга, и суд удовлетворил его требование. Взысканием просуженных долгов занимаются судебные приставы, но просуженность не является показателем высокого качества долга, так как у должника могут отсутствовать собственность и источники дохода, что делает взыскание затруднительным даже с помощью судебных приставов.

Непросуженной называют задолженность, взыскание которой через суд ещё не проводилось.

Невозвратную дебиторскую задолженность также можно взыскать через суд, невзирая на истечение сроков исковой давности, так как такие сроки принимаются судом во внимание только в том случае, если на них указал сам должник, направив соответствующее возражение на судебный приказ в течение 10 дней после получения сведений о его вынесении

Дебиторская и кредиторская задолженность по срокам долга. ФИФО

Управляемая и обычная форма. Создан с использованием системы компоновки данных (СКД) — одним запросом, без программирования в модуле, собирает данные из оборотного регистра бухгалтерии «Хозрасчетный». Отчет по дебиторской/кредиторской задолженности по методу ФИФО анализирует обороты по выбранным счетам в разрезе Субконто1 и Субконто2 (как правило это Контрагент и Договор, но не обязательно). Настраиваемые сроки долга через пользовательские поля (по умолчанию 180). ТОП 15 и детальная расшифровка в одном отчете, нажимая на суммму можно получить расшифровку по документам расчета. Алгоритм описан в справке в виде примера. Работает со всеми конфигурациями, которые поддерживают обычные и управляемые формы и имеют план счетов «Хозрасчетный»: Бухгалтерия предприятия 2.0-3.0, Управление производственным предприятием 1.3, Комплексная конфигурация и др.

3 стартмани

Коэффициент оборачиваемости дебиторской задолженности — определение

Коэффициент оборачиваемости дебиторской задолженности — коэффициент равный отношению полученной выручки от реализации продукции к среднему остатку всей дебиторской задолженности. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости средств в расчетах (всей дебиторской задолженности).

Скачать программу ФинЭкАнализ

Коэффициент оборачиваемости дебиторской задолженности — что показывает

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз в среднем в течение года дебиторская задолженность превращалась в денежные средства.

Коэффициент оборачиваемости дебиторской задолженности — формула

Общая формула расчета коэффициента:

Формула расчета по данным старой бухгалтерской отчетности

где стр.230 ф.1нач, стр.240 ф.1начб стр.230 ф.1кон, стр.240 ф.1кон — значения соответствующих строк Формы №1 на начало и конец, стр.010 — значение строки 010 Формы №2.

Формула расчета по данным новой бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Коэффициент оборачиваемости дебиторской задолженности — значение

Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (и других контрагентов) — покупатели вовремя погашают задолженности перед предприятием и (или) падают продажи с отсрочкой платежа (коммерческого кредита покупателям).

Динамика этого показателя зависит от кредитной политики предприятия и контроля своевременности поступления оплаты.

Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Благоприятна для компании ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.215 | 0.782 | 0.719 | 0.655 | 0.563 | 0.549 | 0.942 | 0.483 | 0.408 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.738 | 2.820 | 2.630 | 2.516 | 2.325 | 2.260 | 3.791 | 1.909 | 1.701 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 3.166 | 3.633 | 3.501 | 3.269 | 3.211 | 3.138 | 4.135 | 1.712 | 1.874 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 4.168 | 3.868 | 3.687 | 3.497 | 3.576 | 3.388 | 6.072 | 3.615 | 3.503 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 4.854 | 5.388 | 4.775 | 4.563 | 4.638 | 4.858 | 8.079 | 4.790 | 3.739 |

| Все организации | 4.387 | 4.528 | 4.110 | 3.895 | 3.929 | 4.088 | 6.674 | 3.636 | 3.070 |

Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью «Как провести инвентаризацию перед годовой отчетностью».

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний)

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Учет кредиторской задолженности

Кредиторская задолженность отражается в бухучете в момент фактического совершения операции, по стоимости, указанной в документе-основании для ее возникновения. Документом-основанием в учете является первичная документация, а не договор на заключение сделки. Учет ведется отдельно по каждому контрагенту и по каждому заключенному соглашению.

Задолженность кредиторского типа подлежит обязательной инвентаризации не реже 1 раза в год, перед составлением ежегодного баланса. Для проверки полноты отраженных в отчете сумм долгов по каждому контрагенту составляется акт сверки, который подписывается обоими участниками сделки.

Кредиторская задолженность в балансе учитывается в пассиве в составе долгосрочных или краткосрочных обязательств. Существуют некоторые различия в ее учете по МСФО и РСБУ. В МСФО кредиторский долг признается при одновременном исполнении 2-х условий:

- существует высокая вероятность оттока денег в связи с исполнением обязательства

- стоимость обязательства надежно оценена

Изначально долг отражается по фактической стоимости, т.е. той цене, которая указана в первичных документах. Это касается как правил РСБУ, так и МСФО. В дальнейшем оценка по МСФО ведется по дисконтированной стоимости.

Чтобы задолженность была признана краткосрочной по МСФО, она должна соответствовать любому из перечисленных критериев:

- погашена в течение 1 операционного цикла

- обязательство подлежит погашению в течение 12 месяцев

В РСБУ краткосрочным признается обязательство, срок погашения которого не превышает 1 года.

Из-за различий в учете кредиторской задолженности, в отчетности по МСФО и РСБУ отражается разная стоимость обязательств. Для примера рассмотрим отчет ПАО «ПОЛЮС» на 30 июня 2020 года.

У компании отсутствуют долгосрочные кредиторские обязательства. Отчет МСФО составлен в млн. руб., а РСБУ в тыс. руб.

Об особенностях анализа с управлением

Дебиторскую задолженность анализируют, исходя из особенностей покупателей и поставщиков, с которыми осуществляется партнёрство. Управление задолженностями включает в себя сразу несколько действий и задач. Например, специалисты проверяют контрагентов ещё до того, как с ними будет заключен договор.

Они стараются узнать как можно больше о потенциальном покупателе. Больше внимания уделяют состоянию в смысле финансов и добросовестности, когда выполняются расчёты. Разделение по нескольким частям актуально для отгрузок продукции и платежей.

Это приводит к увеличению временных затрат. Но и риски сводятся к минимуму в случае возникновения проблем. Хорошо, если штрафные санкции так же будут присутствовать в договоре заранее. Тогда и кредиторы будут более ответственно относиться к своим обязательствам.

Если платежи от покупателя придут с опозданием, то компания нарушит сроки расчётов с поставщиками. Главное – правильно определить сроки, в которые обязательства будут гаситься у всех сторон отношений. При грамотном планировании организация сможет исключить появление проблем.

Речь идёт не только о дебиторах, но и о кредиторах. Они так же должны управлять своим имуществом. Инвентаризация любого вида долгов проводят в зависимости от сроков и тех, кто участвовал в сделке. Её надо смотреть по состоянию на отчётную дату.

Для анализа используются различные экономические показатели, включающие:

- Удельный вес для каждого из обязательств, включённых в общую долю.

- Период, за который долги гасятся.

- Коэффициент по тому, как средства превращаются в доход.

Эти данные позволят изучить текущие положение и то, как оно изменилось на протяжении определённого срока. То же самое касается кредиторов. По ним изучаются все данные, доступные на данный момент. Меры по взысканию просроченных обязательств должны приниматься каждый день.

Расшифровка граф формы

Расшифровка – это документы и формы отчётности, включающие информацию о всех существующих задолженностях для предприятия. Её создание необходимо для привлечения партнёров в будущем. Необходимо тщательно заполнять каждую из граф.

Дебиторская задолженность обозначается сокращённо как RTR, а кредиторская – AR.

- Первые графы нужны для порядкового номера, начиная с 001.

- В следующих графах – ИНН участников отношений.

- Далее переходят к полному наименованию компании-кредитора или дебитора.

- Следующие – общие суммы по долгам. Указываются по одному, если их несколько.

- После этого указывают ссылки на обязательства с просрочкой.

- Наконец, пишут дату, за которую появился долг.

Как управлять дебиторской задолженностью, узнаете из этого видео:

Виды задолженности

Специалисты, как правило, классифицируют дебиторскую и кредиторскую задолженности по трем основным параметрам:

- виду контрагентов: текущие расчеты с продавцами продукции, исполнителями работ, покупателями, персоналом фирмы, бюджетом, внебюджетными фондами, учредителями и пр.;

- сроку выполнения обязательства: краткосрочная (до 1 года), долгосрочная (больше 1 года);

- вероятности погашения: нормальная (срок выполнения обязательства еще не наступил), сомнительная (с задержкой платежа), безнадежная (взыскание которой невозможно из-за завершения срока исковой давности).

Виды кредитной задолженности