Подготовка рсв и 6-ндфл в 1с

Содержание:

Структура РСВ

Расчёт по страховым взносам 2020 года состоит из множества разделов, подразделов и приложений. Однако минимальный состав расчёта — это титульный лист и Раздел 1. В таком виде подаётся нулевая форма РСВ, если деятельность не ведётся. Если РСВ содержит показатели, то кроме упомянутых листов нужно заполнить:

- Раздел 1, Приложение 1, Подразделы 1.1 и 1.2;

- Раздел 1, Приложение 2;

- Раздел 3.

Листов будет больше, если имеют место следующие обстоятельства:

- уплачивались пенсионные отчисления по дополнительным тарифам — в этом случае заполняется Подраздел 1.3 Раздела 1;

- уплачивались взносы на допобеспечение отдельных категорий работников (угольная промышленность, лётный состав) — Приложение 1.1;

- выплачивались социальные пособия — Приложение 3;

- производились выплаты их бюджета — Приложение 4;

- есть право на пониженные тарифы для IT-сферы — Приложение 5;

- расчёт заполняется некоммерческой организацией — Приложение 6;

- деятельность связана с анимационной продукцией — Приложение 7;

- выплачивался доход иностранным гражданам, пребывающим в РФ временно — Приложение 8;

- производились выплаты учащимся, нанятым по ГПХ — Приложение 9;

- документ заполняет глава крестьянско-фермерского хозяйства — Раздел 2 и Приложение 1 к нему.

Новая форма РСВ применяется с отчётности за 1 квартал 2020 года. Но если нужно подать корректирующий РСВ за прошлые периоды, то заполняется форма из приказа 10.10.2016 № ММВ-7-11/551@.

Представление расчета по новой форме

В соответствии с НК РФ в редакции, действующей с 01.01.202, плательщики и вновь созданные учреждения, в том числе в результате реорганизации, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период больше 10 человек, представляют расчет в контролирующий орган в электронной форме с использованием усиленной квалифицированной ЭЦП по телекоммуникационным каналам связи. Те же учреждения, у которых численность упомянутых физических лиц составляет 10 человек и менее, вправе представлять расчеты как в электронной форме, так и на бумажном носителе.

До 1 января 2020 г. критерий по численности физических лиц был иным и составлял 25 человек.

Образец заполнения РСВ за 3 квартал 2021

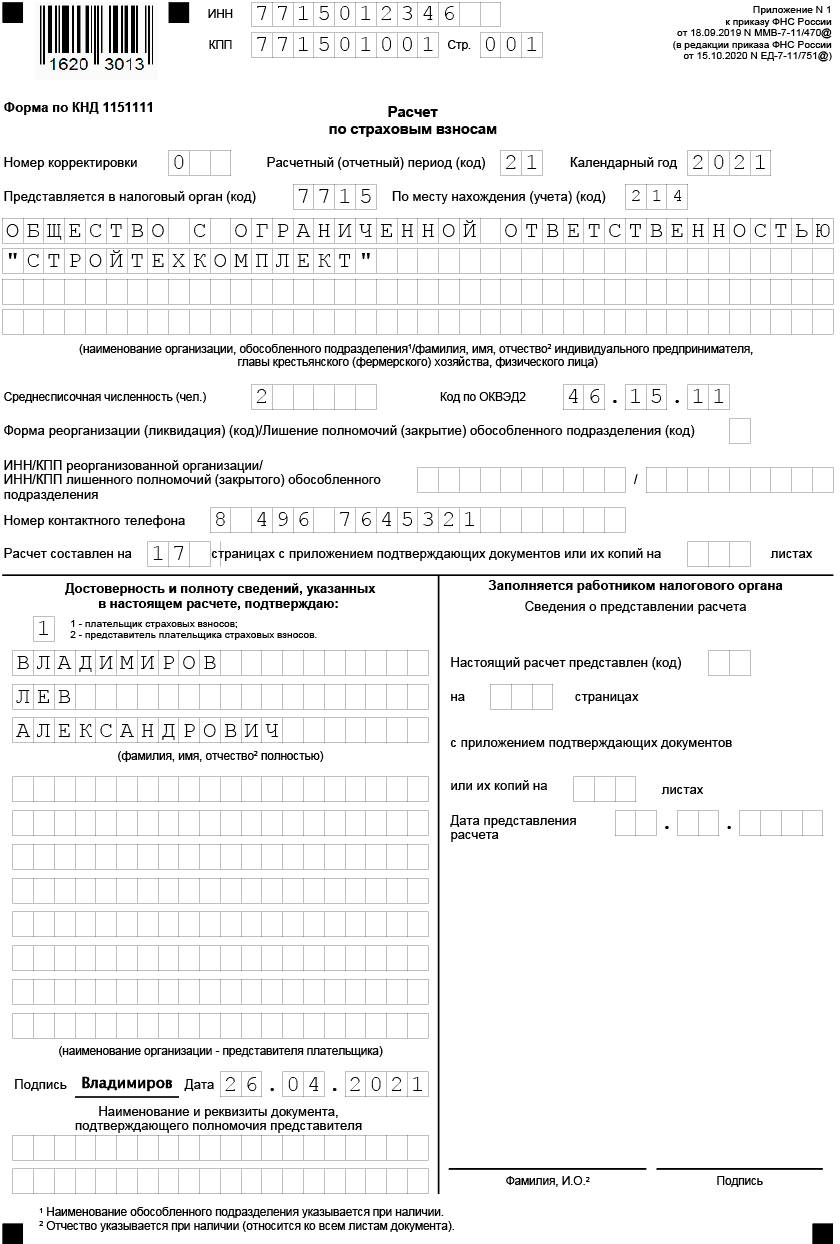

Рассмотрим образец заполнения РСВ за 3 квартал 2021 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за Ⅲ квартал в поле «код расчетного периода» указываем код «33» — это код отчетности за 9 месяцев. В поле «Среднесписочная численность (чел) » указываем среднесписочную численность, которую определяем в порядке, установленном Приказом Росстата от 27.11.2019 № 711. В обязательном порядке все страхователи включают в расчет:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

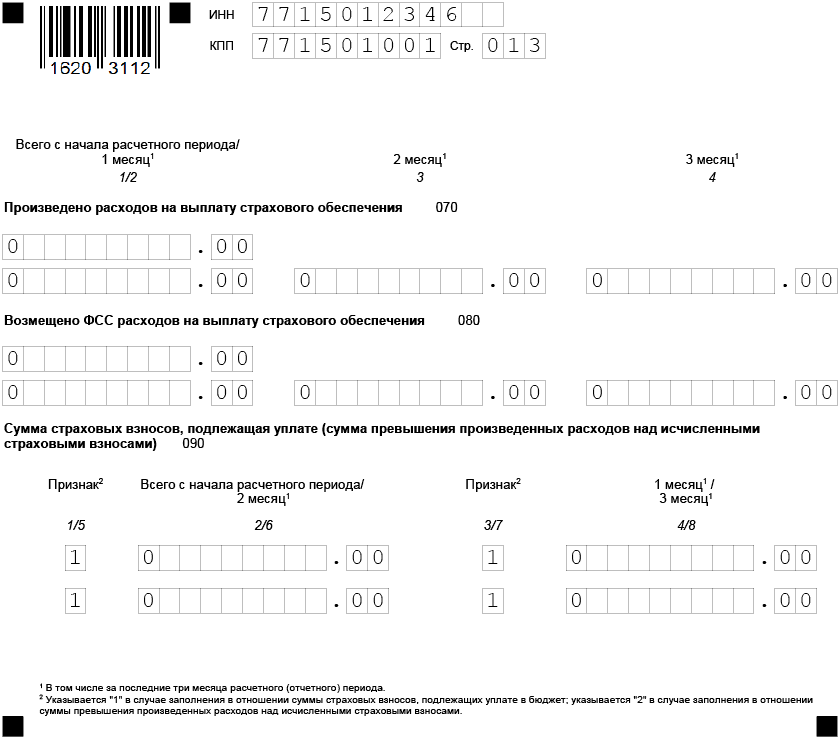

Кроме того, ФНС дала следующие разъяснения по заполнению Расчета (Письмо ФНС от 29.01.2021 № БС-4-11/1020@):

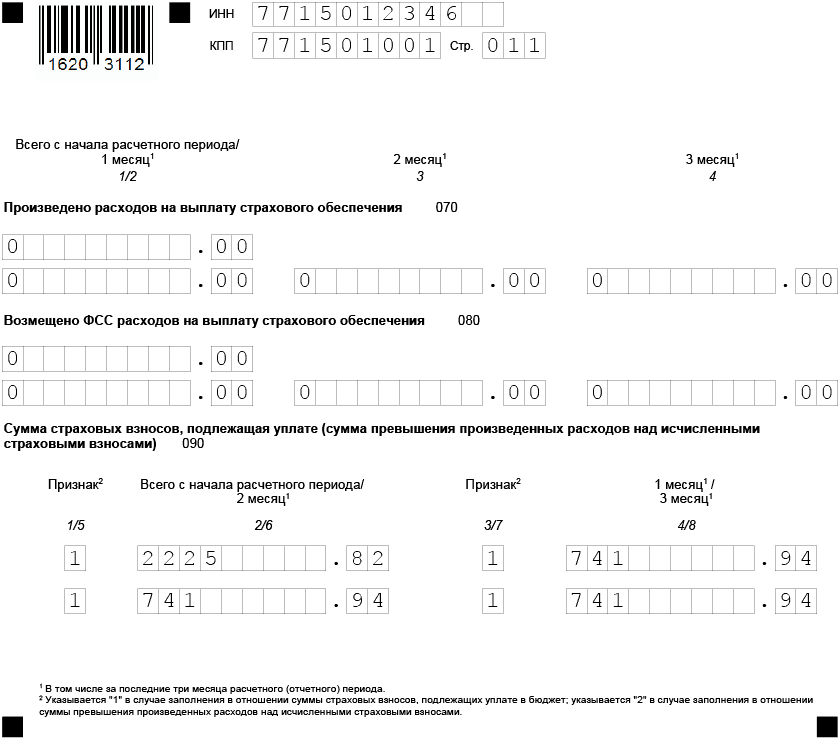

- строку 070 «Произведено расходов на выплату страхового обеспечения» приложения 2 к разделу 1 заполнять не надо;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» приложения 2 к разделу 1 может быть заполнена, если в 2021 г. ФСС возместил какие-то расходы за прошлые периоды;

- по строке 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» приложения 2 к разделу 1 РСВ нельзя указывать признак «2»;

- Приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1 и Приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разделу 1 в 2021 г. не заполняются.

Приложение 5.1 РСВ с 2021 года

Этот новый раздел в расчете по страховым взносам, предназначен для хозяйствующих субъектов, ведущих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. В нем показывают расчет права на применение специальных пониженных тарифов для этой отрасли.

Те, кто данные тарифы не применяет – приложение не заполняют.

Форма КНД 1151111 за 1 квартал 2021: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 1 кв. 2021 год в этом поле указывается код «21». На нем также указываются сведения о среднесписочной численности работников. В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

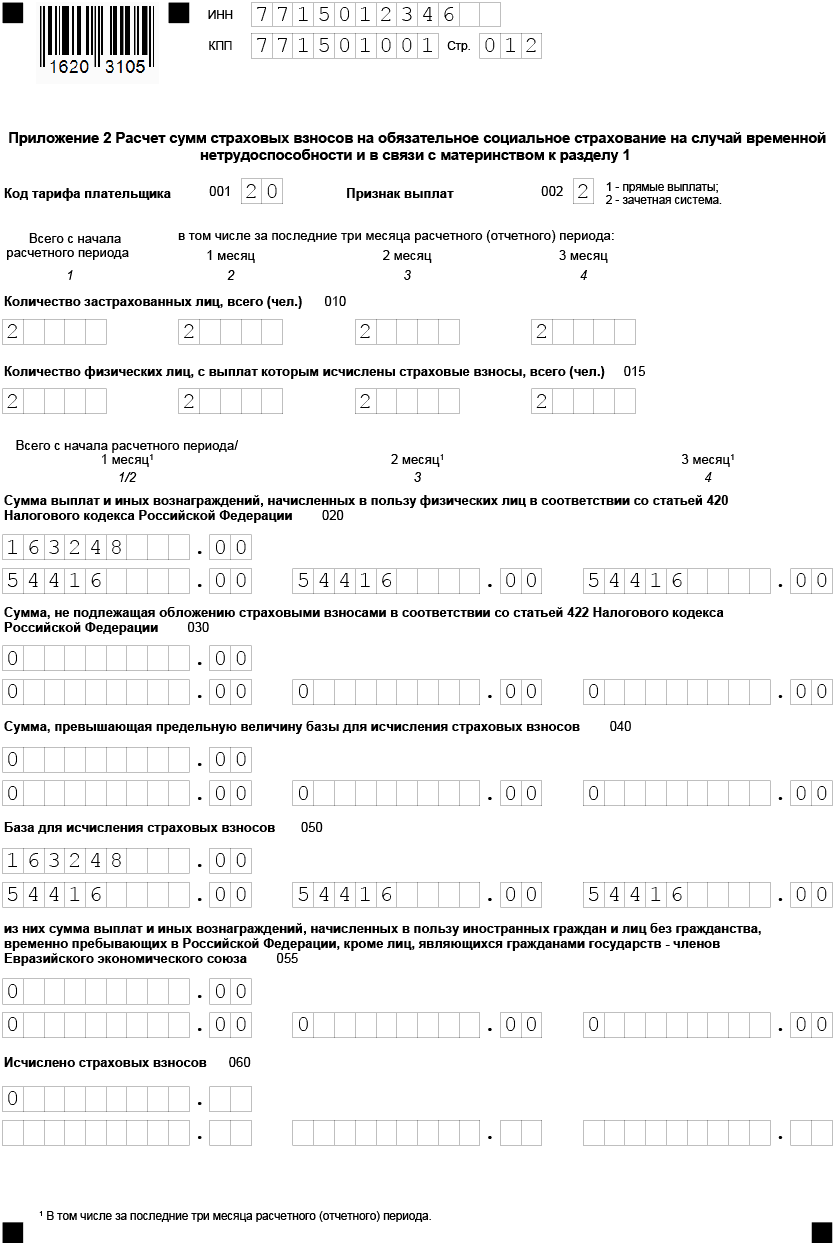

Некоторым организациям необходимо по-новому заполнять расчет за 1 квартал 2021. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

- базовый — 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ (12 792 руб.);

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат, превышающих размер МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы КНД 1151111 за 1 квартал 2021г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные приложении к приказу:— Базовый:1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

НР — для физлиц-российских граждан;

— Пониженный:1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

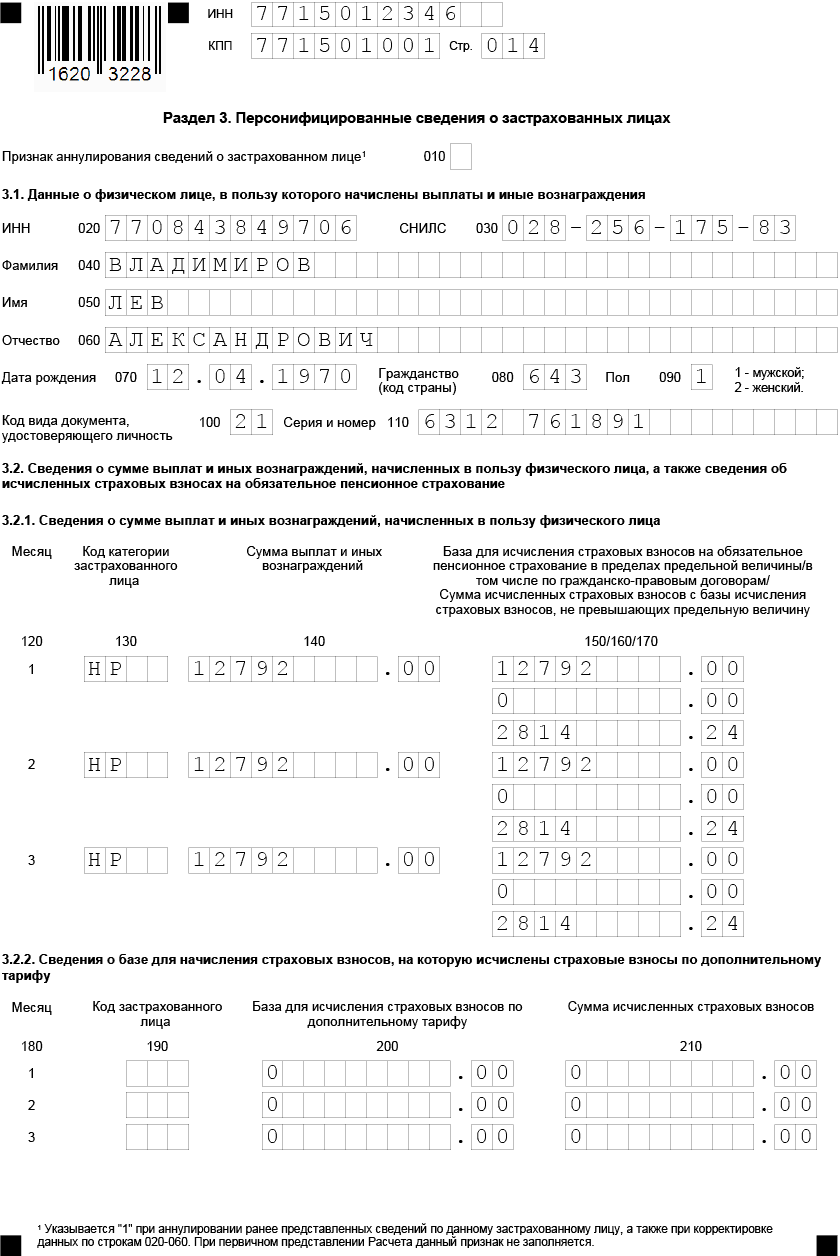

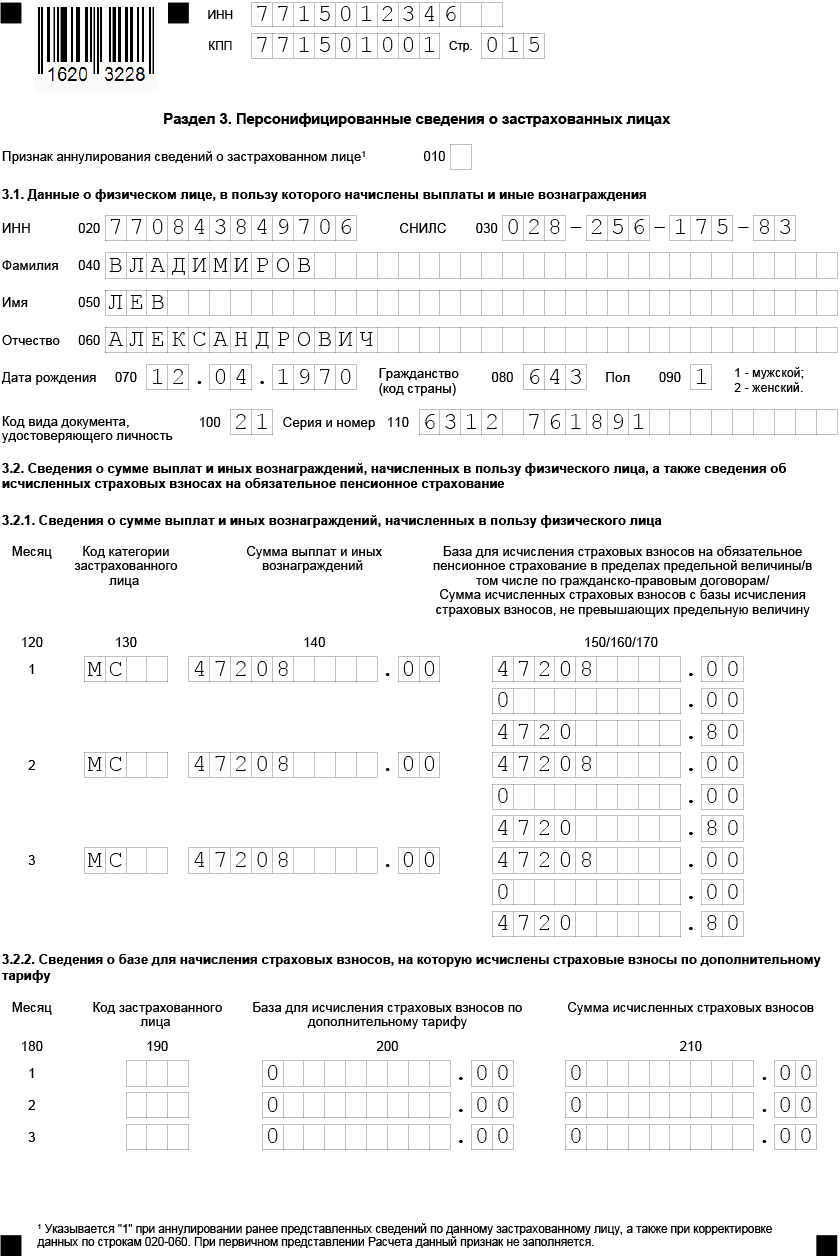

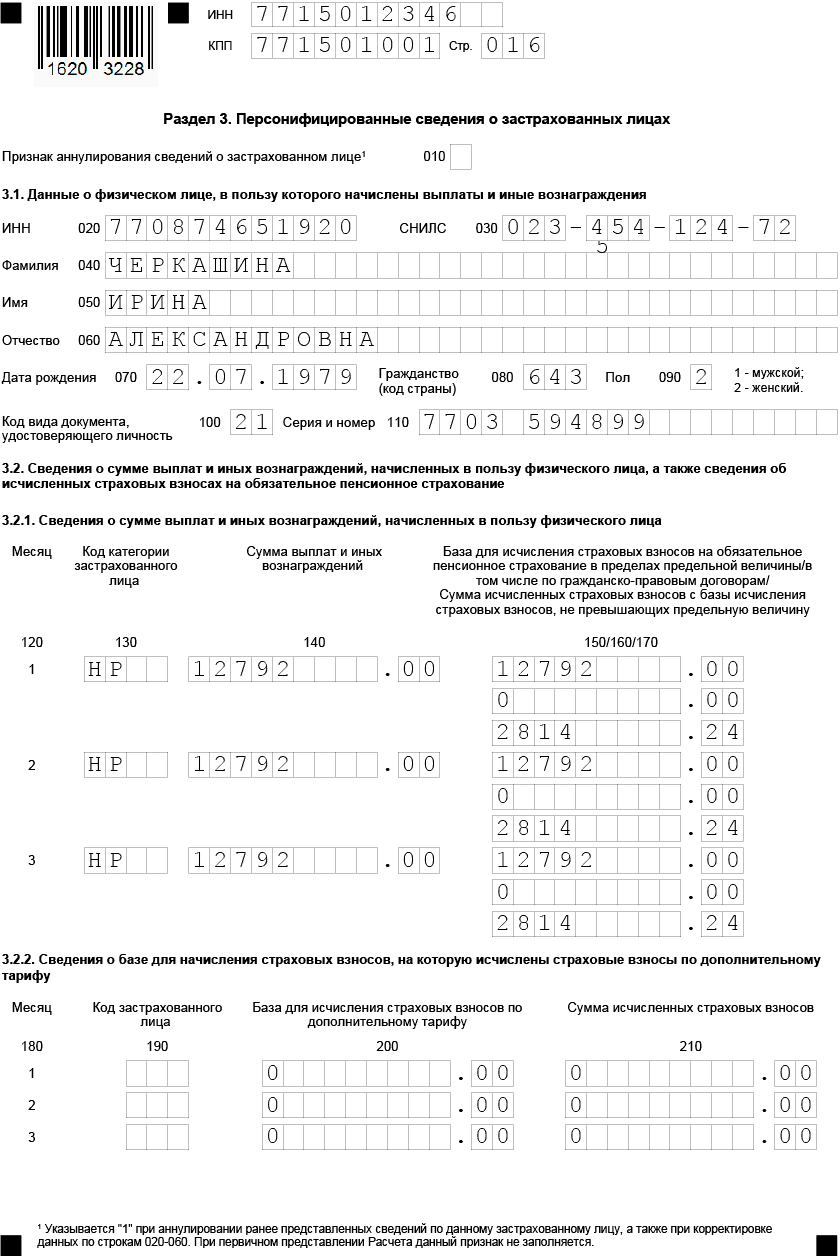

Приведем образец заполнения формы КНД 1151111 за 1 квартал 2021 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

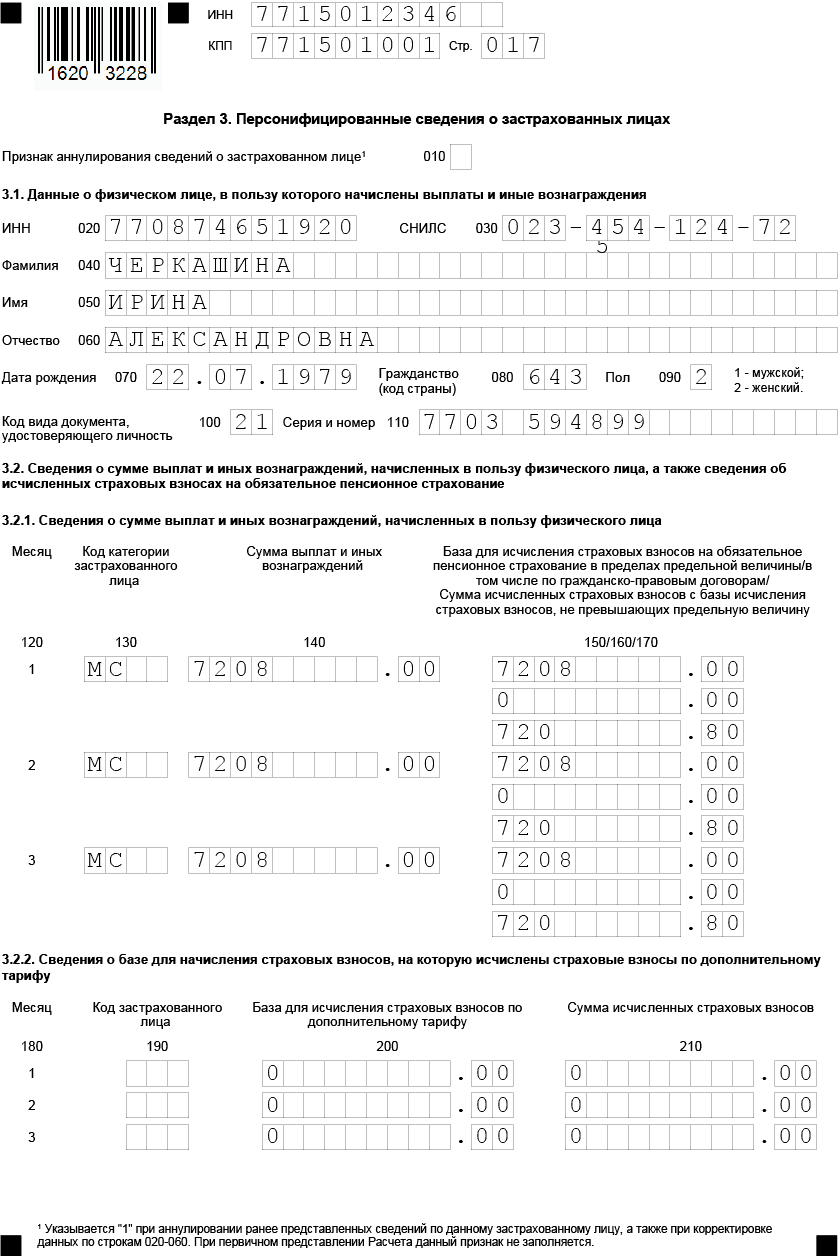

В ООО «Стройтехкомплект», являющемся микропредприятием, работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

«Стройтехкомплект» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам в 1 квартале 2021 приведены в таблице:

| Период | Сотрудники | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Начисления за январь | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за январь | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за февраль | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за февраль | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за март | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за март | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

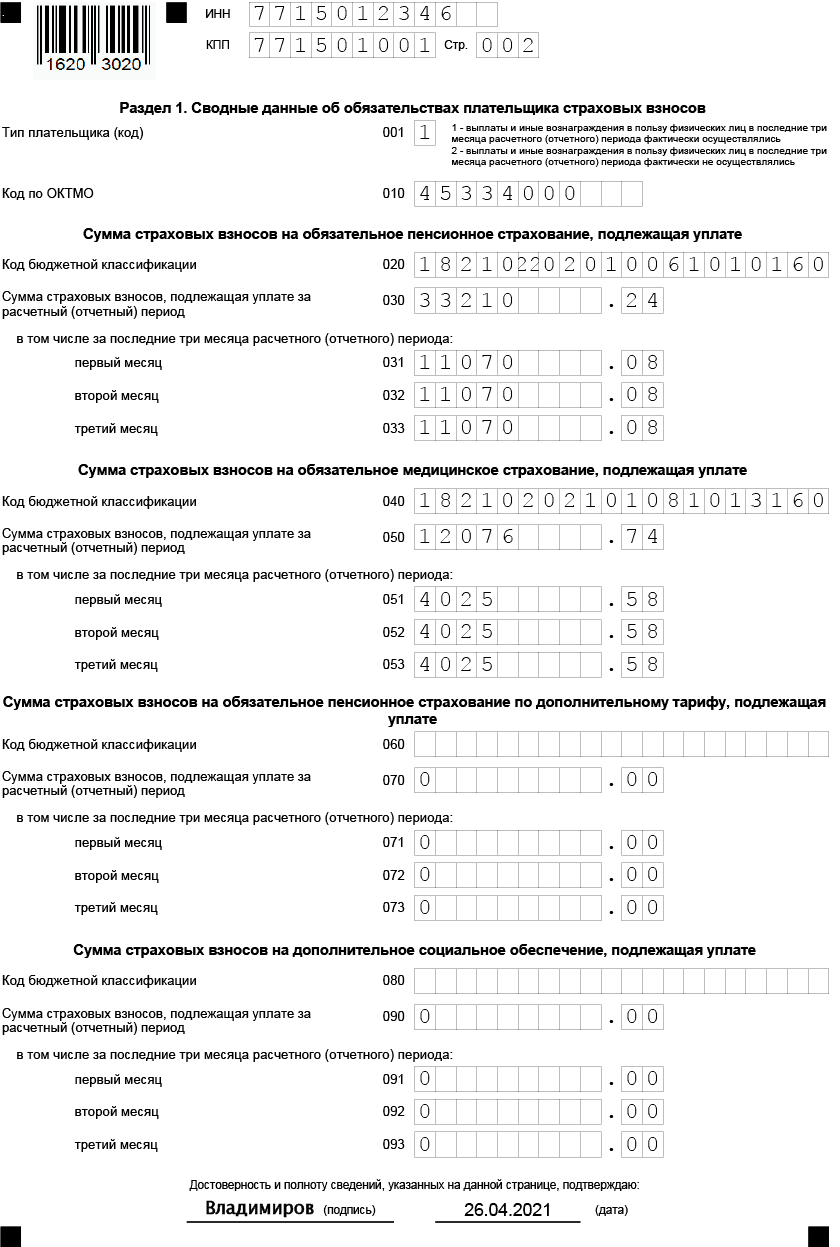

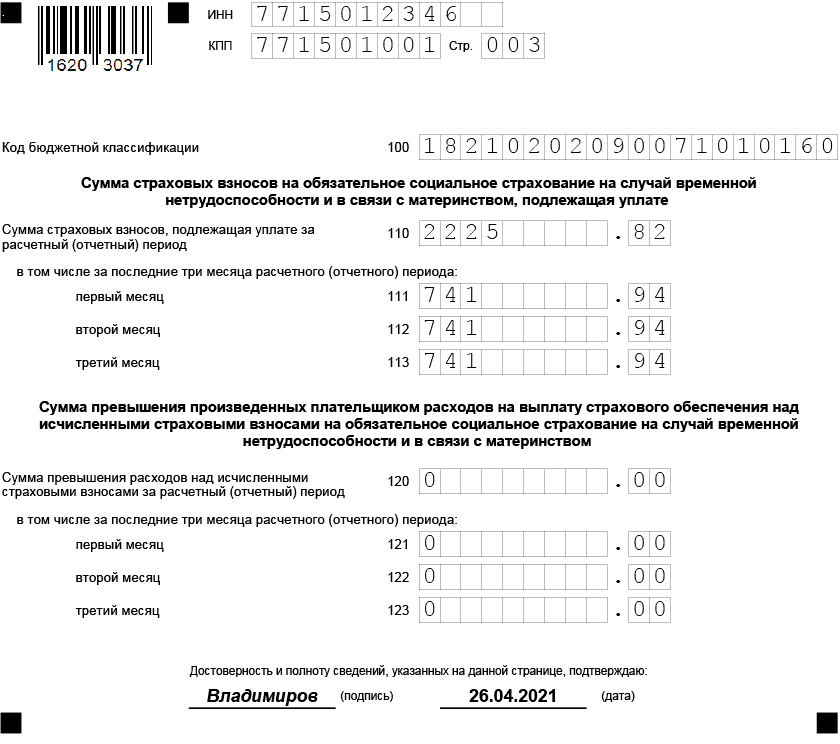

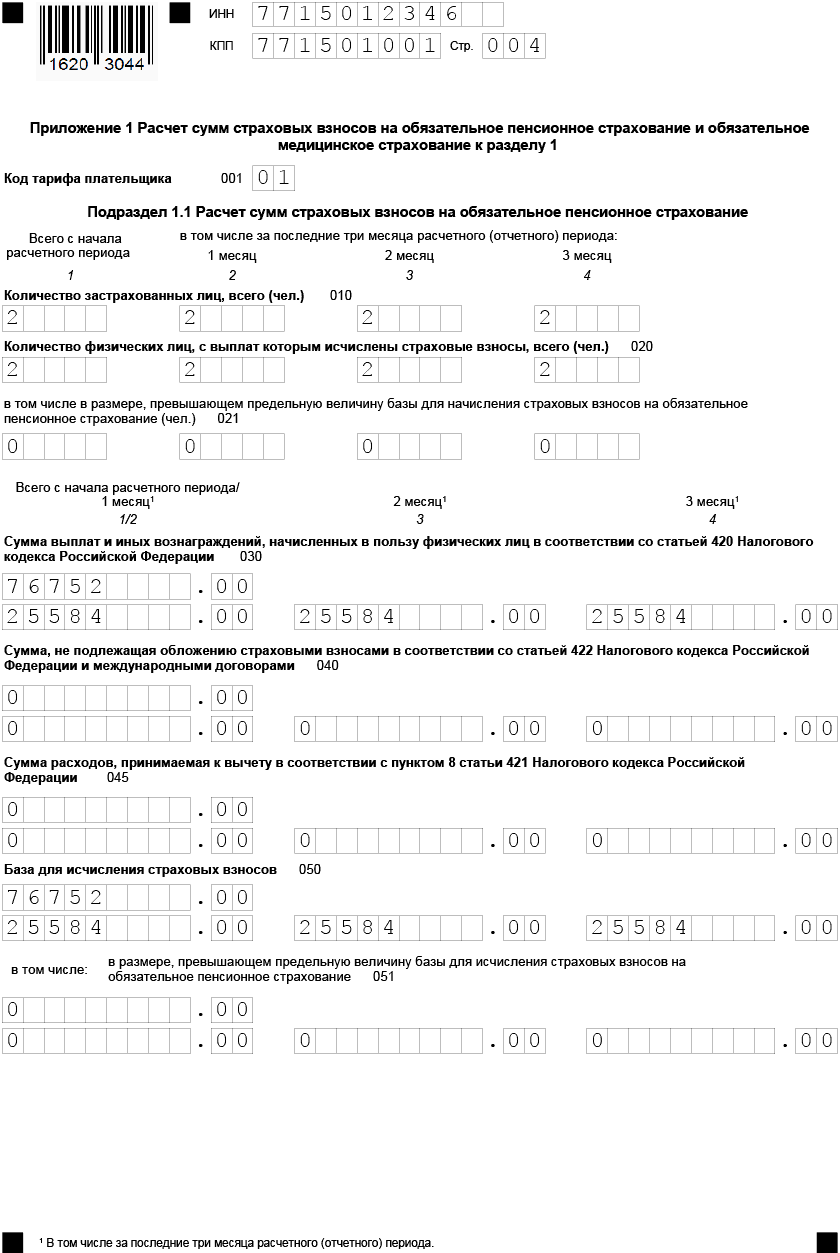

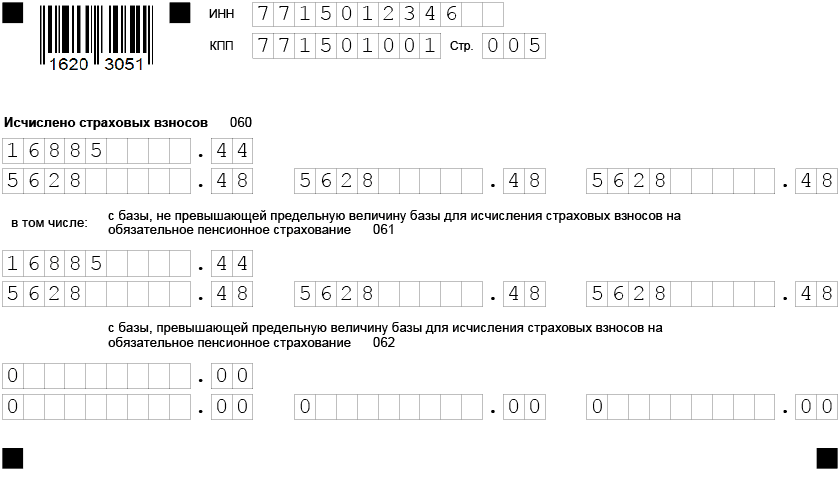

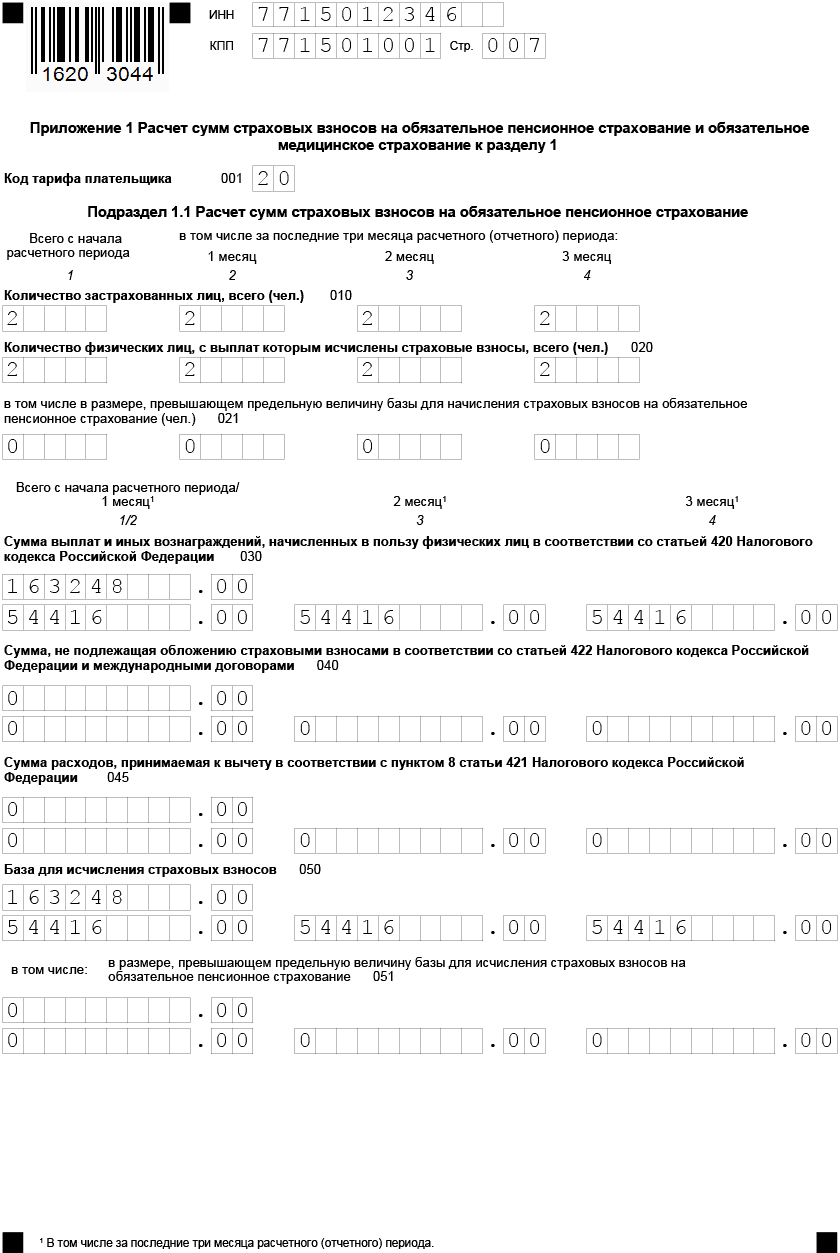

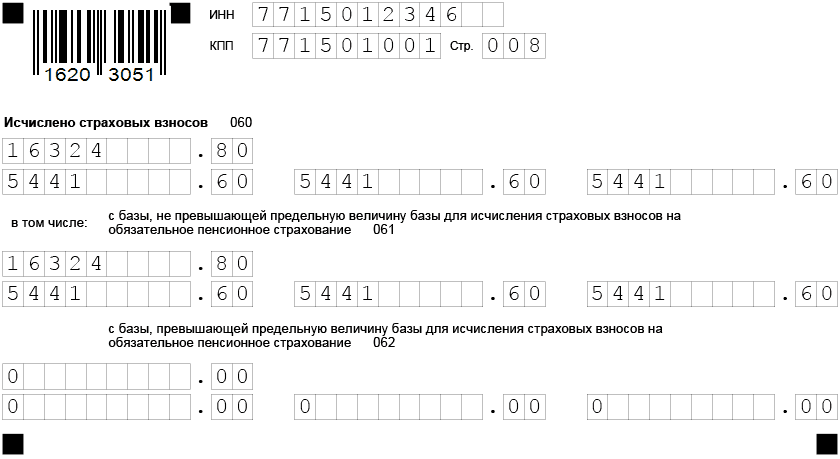

| За 1квартал всего | базовый* | 76752,00 | 16885,44 | 3914,35 | 2225,82 | |

| пониженный** | 163248,00 | 16324,80 | 8162,40 | 0,00 | ||

| ВСЕГО | 240000,00 | 33210,24 | 12076,75 | 2225,82 | ||

| * Для сумм в пределах МРОТ (до 12792 руб.) – базовый тариф 30%; | ||||||

| ** — Для сумм свыше МРОТ – пониженный тариф 15%. |

Разделы Расчета и персонифицированные сведения по сотрудникам заполняются раздельно для базы в пределах МРОТ (коды «01» и «НР») и свыше МРОТ (коды «20» и «МС»).

Образец формы кнд 1151111 за 1 квартал 2021, заполненный бухгалтером общества, будет иметь следующий вид:

Уточнение для участников пилотного проекта

В пункте 2.5 Порядка сделано техническое уточнение. Этой нормой предусмотрено, что приложения 3 и 4 к разд. 1 Расчета включаются в состав представляемого в налоговые органы Расчета при произведении плательщиками расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

В то же время в регионах, в которых реализуется пилотный проект, предусматривающий особенности финансового обеспечения, назначения и выплаты страхового обеспечения (установлен Постановлением Правительства РФ от 21.04.2011 № 294), данные расходы осуществляются непосредственно ФСС и не производятся плательщиками страховых взносов.

В Письме ФНС России от 21.08.2017 № БС-4-11/16544@ указано, что такие плательщики не представляют в составе Расчета данные приложения. Теперь эта позиция отражена непосредственно в п. 2.5 Порядка.

Здесь же сказано об особенностях для плательщиков страховых взносов, изменивших в течение расчетного (отчетного) периода адрес места нахождения (места жительства) с территории субъекта РФ, не участвующего в пилотном проекте, на территорию субъекта РФ – участника пилотного проекта, а также плательщиков, находящихся на территории субъектов РФ, вступающих в реализацию указанного пилотного проекта не с начала расчетного периода.

Эти плательщики представляют Расчет с включением в него данных приложений в части сумм расходов, произведенных до начала применения положений об особенностях финансового обеспечения, назначения и выплат страхового обеспечения в рамках проведения пилотного проекта.

В титульном листе есть изменения

Примечательное изменение произошло в форме титульного листа Расчета. Оно касается организаций, имеющих обособленное подразделение.

В действующей форме Расчета предусмотрены поля для указания кода в связи с реорганизацией или ликвидацией организации и для указания ИНН и КПП такой реорганизованной (ликвидированной) организации.

Теперь необходимо будет указывать код и при лишении полномочий (закрытии) обособленного подразделения. И именно ИНН и КПП такого подразделения надо будет тоже указать.

Странно, что в титульном листе больше не обозначено, что и в отношении реорганизованной организации ИНН и КПП надо указать, как в действующей форме. Соответствующее поле теперь называется «ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения». Надо учитывать, что в этом поле все-таки (при необходимости) нужно указать ИНН и КПП реорганизованной организации (которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения). Это следует из п. 2.22 и 3.13 Порядка, в которых даже и название этого поля приводится как «ИНН/КПП реорганизованной организации» («ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения»). Соответствующую поправку, видимо, скоро внесут в форму нового титульного листа.

Согласно п. 3.12 Порядка показатель «Лишение полномочий (закрытие) обособленного подразделения (код)» отражается плательщиками при необходимости представления уточненного Расчета за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного Расчета лишилось этих полномочий.

Федеральным законом от 29.09.2019 № 325-ФЗ в данный пункт внесено изменение, которое вступит в силу с названной даты. В соответствии с ним уплата страховых взносов и расчетов по ним по месту нахождения обособленного подразделения должна производиться при дополнительном условии – этому подразделению открыт расчетный счет.

Предположим, что у обособленного подразделения в 2020 году был расчетный счет, а в 2021 году – нет. Тогда с 2021 года оно должно быть лишено права уплачивать страховые взносы и отчитываться по ним. И если в 2021 году появится необходимость подать уточненный Расчет в отношении этого подразделения за один из периодов 2020 года, то придется, видимо, внести обозначенный показатель, указав код «9», которым для данного случая дополнено приложение 2 к Порядку.

Представляется такой уточненный Расчет в налоговый орган по месту нахождения организации (п. 2.21 Порядка).

А вот если необходим уточненный Расчет за 2019 год или более ранний период, надо учитывать, что в соответствии с абз. 5 п. 1.2 Порядка при перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные Расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов. То есть надо будет представить действующую сейчас форму Расчета, которая в титульном листе не предусматривает указание кода в случае лишения полномочий обособленного подразделения.

Еще отметим, что в титульном листе имеется поле «Расчетный (отчетный) период (код)», которое заполняется в соответствии с кодами, определяющими расчетный (отчетный) период, приведенными в приложении 3 к Порядку.

В данном приложении появятся дополнительные коды для индивидуальных предпринимателей и глав КФХ, которые они должны будут указать при снятии с учета в этом качестве при сдаче Расчета за первый квартал (код «83»), за полугодие (код «84»), девять месяцев (код «85»), год (код «86»).

Также отметим, что из Расчета исключен лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Его заполняли физические лица, не являющиеся индивидуальными предпринимателями, не указавшие в расчете свой ИНН (см. Письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Они были вправе так делать на основании НК РФ (при условии указания в Расчете своих персональных данных). Для этого, очевидно, и был предназначен указанный лист. В связи с этим отказ от необходимости его представления в названной ситуации не вполне понятен.

При этом в соответствии с п. 6.8 Порядка физические лица заполняют Расчет на общих основаниях, если производят выплаты и вознаграждения иным физическим (застрахованным) лицам.

Правила заполнения

В , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

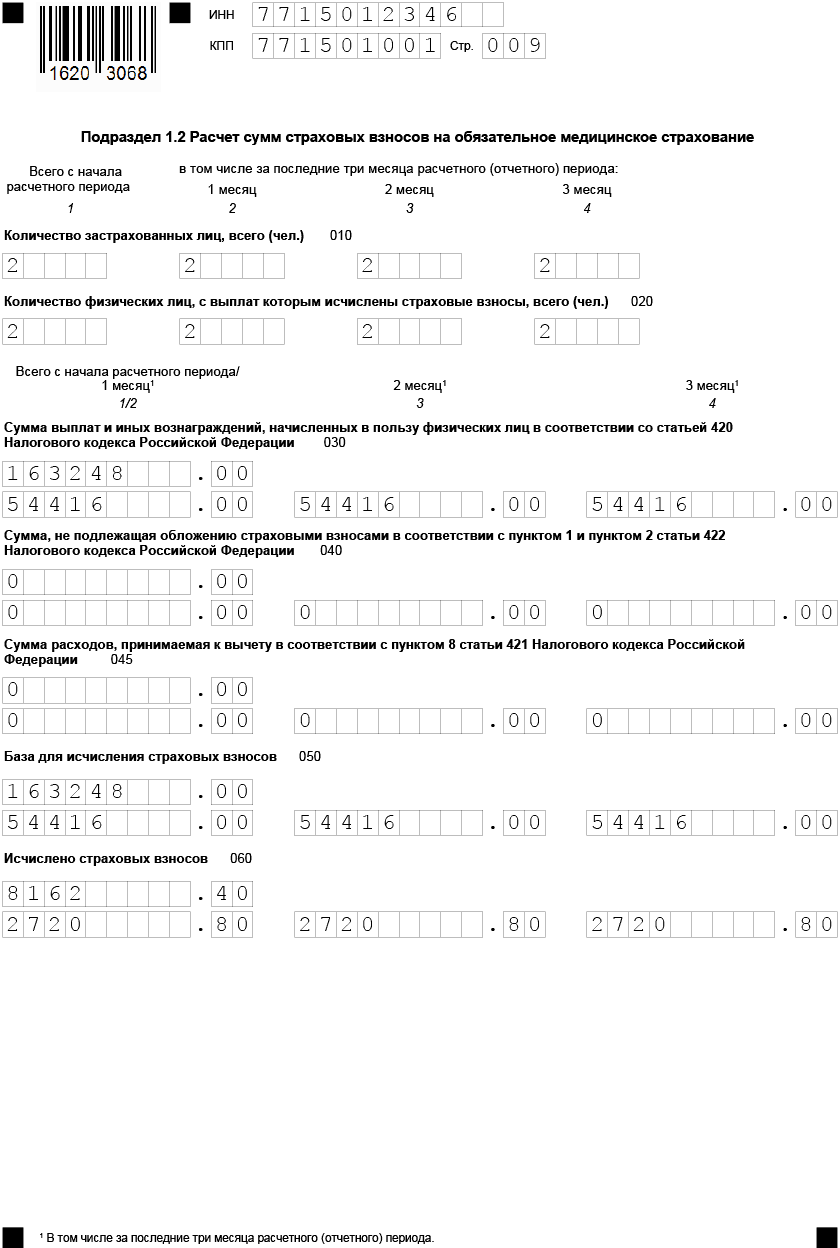

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

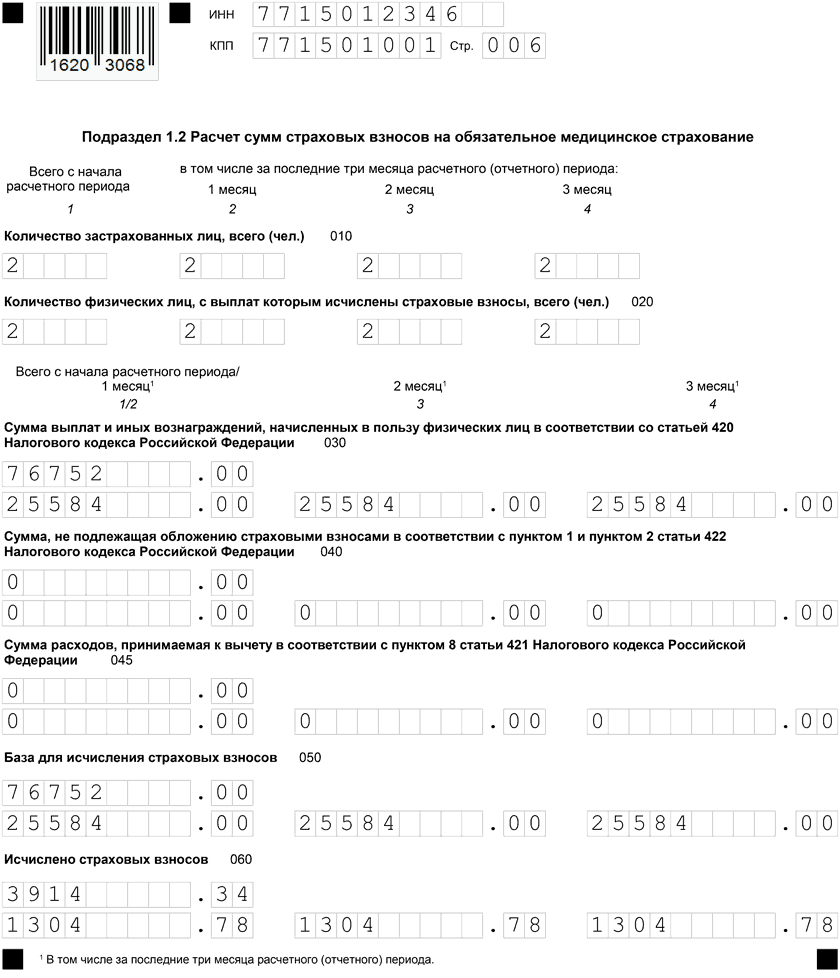

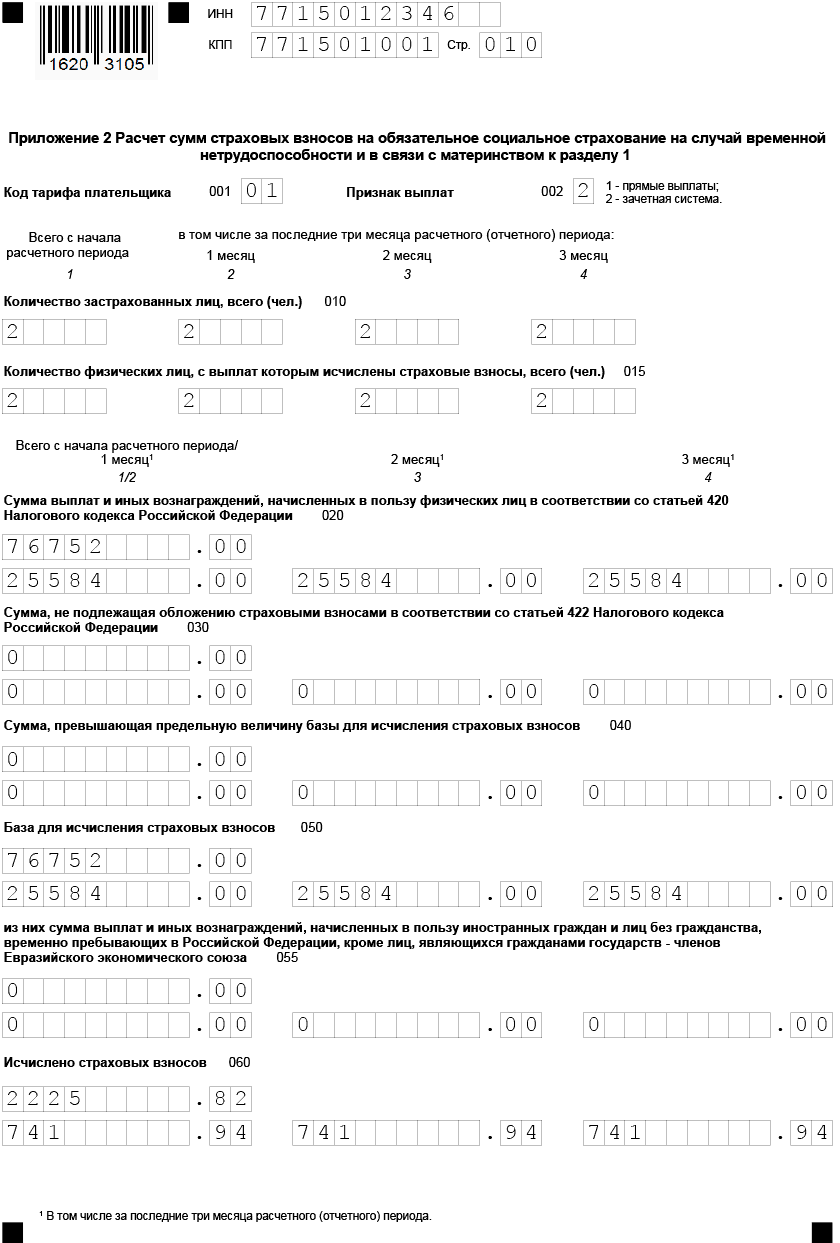

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060. А также не забывайте на титульном листе указать количество получившихся листов в отчёте

Желаем успеха!

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

Начиная с 1-го квартала 2017 года, всем работодателям необходимо сдавать единый расчет по страховым взносам. Это новая отчетность и сдается она ежеквартально в территориальную налоговую инспекцию.

Форма расчета

С 2020 года действует новая форма РСВ. Она утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470@ и применяется с отчетности за 1 квартал 2020 года. Прежняя форма из приказа от 10.10.2016 № ММВ-7-11/551@ больше не действует, последний раз ее надо было использовать для отчетности за 2019 год.

РСВ — документ объемный, но заполнять его нужно не весь. Все работодатели включают в расчет такие листы:

- Титульный лист;

- Раздел 1;

- Подразделы 1.1 и 1.2 Приложения 1 к Разделу 1;

- Приложение 2 к Разделу 1;

- Раздел 3.

Остальные разделы в расчет по страховым взносам следует включить лишь в том случае, если это необходимо. Их полный список представлен в таблице.

| Раздел | Когда нужно заполнять |

|---|---|

| Подраздел 1.3 Раздела 1 | При уплате пенсионных взносов по дополнительным тарифам |

| Приложение 1.1 | При уплате взносов на дополнительное обеспечение летчиков и работников угольной промышленности |

| Приложение 3 | Если выплачивались социальные пособия |

| Приложение 4 | При выплатах из бюджета |

| Приложение 5 | Если есть право применять пониженные тарифы (у организаций сферы IT) |

| Приложение 6 | Для некоммерческих организаций |

| Приложение 7 | При производстве анимационной продукции |

| Приложение 8 | При выплате доходов временно пребывающим иностранцам |

| Приложение 9 | При выплате учащимся, работающим по ГПХ |

| Раздел 2 | Для глав фермерских хозяйств |

| Приложение 1 к разделу 2 |