Как в отчетности указывать код налогового периода

Содержание:

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

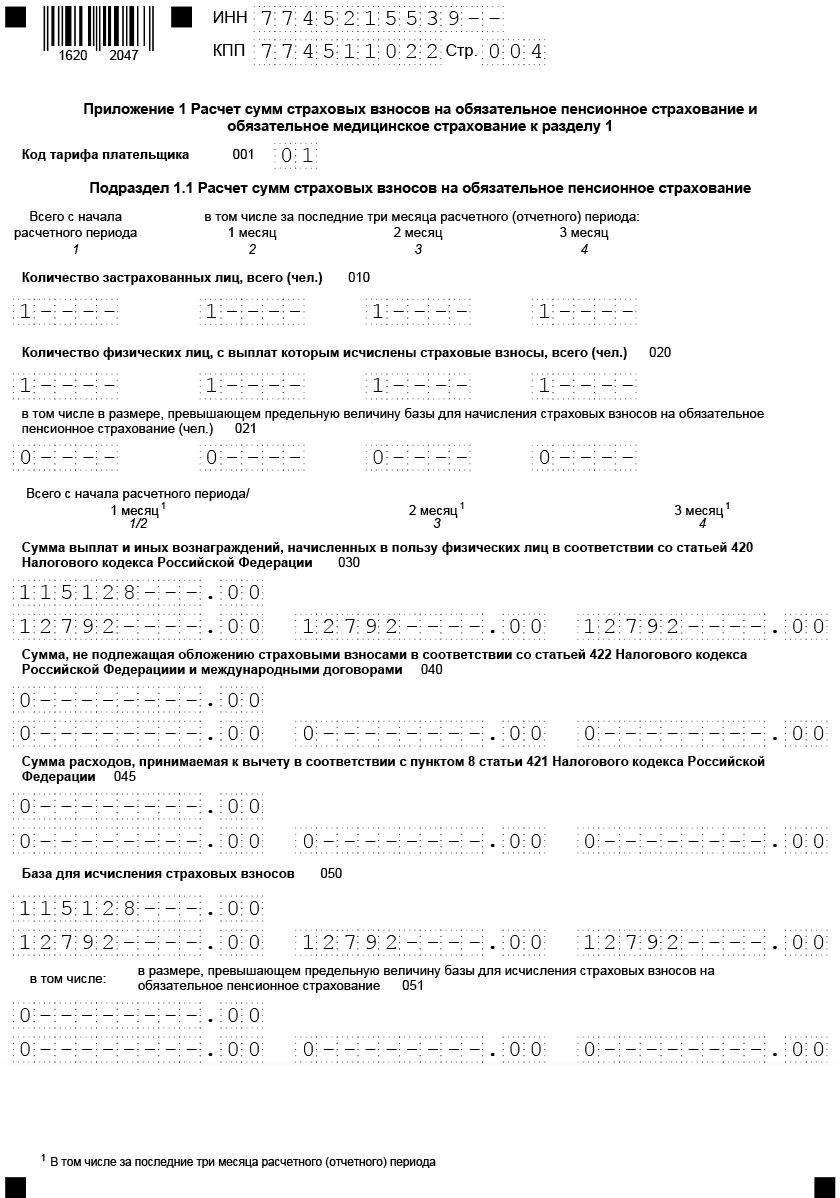

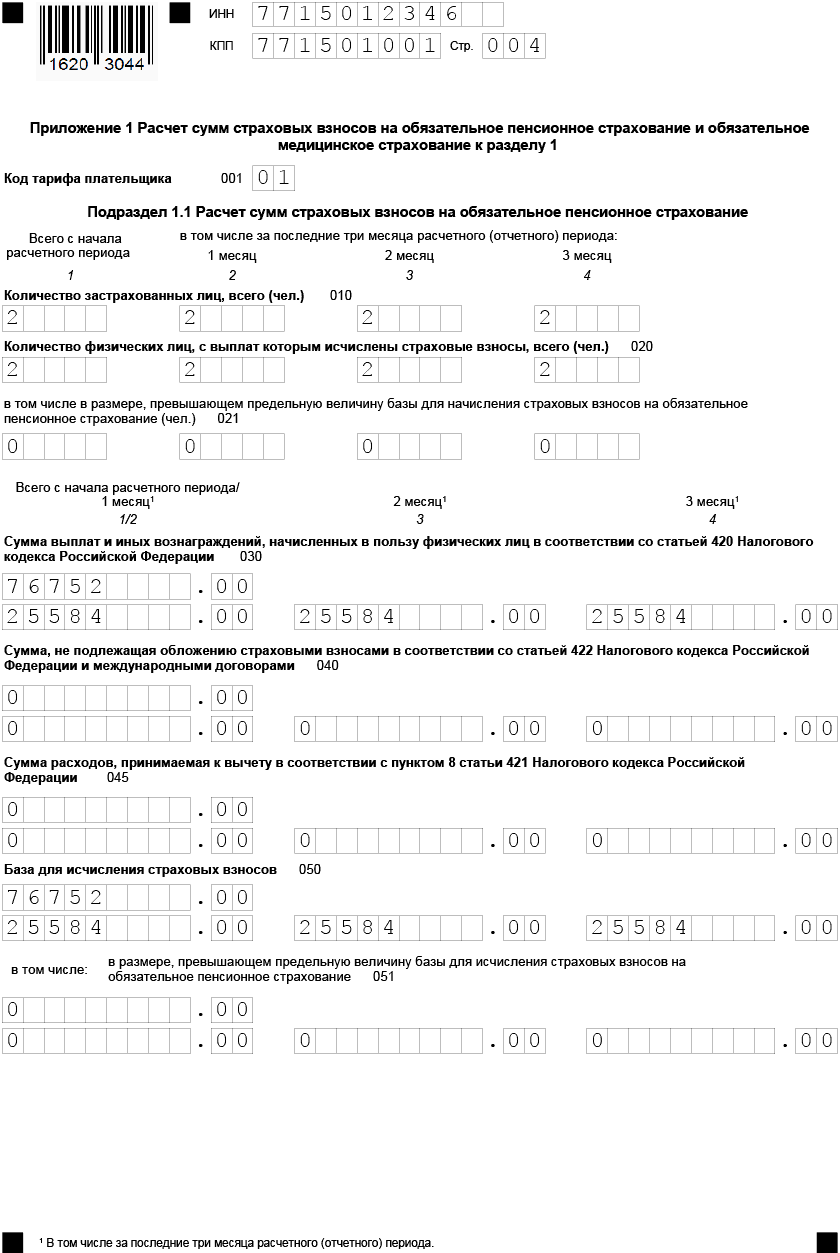

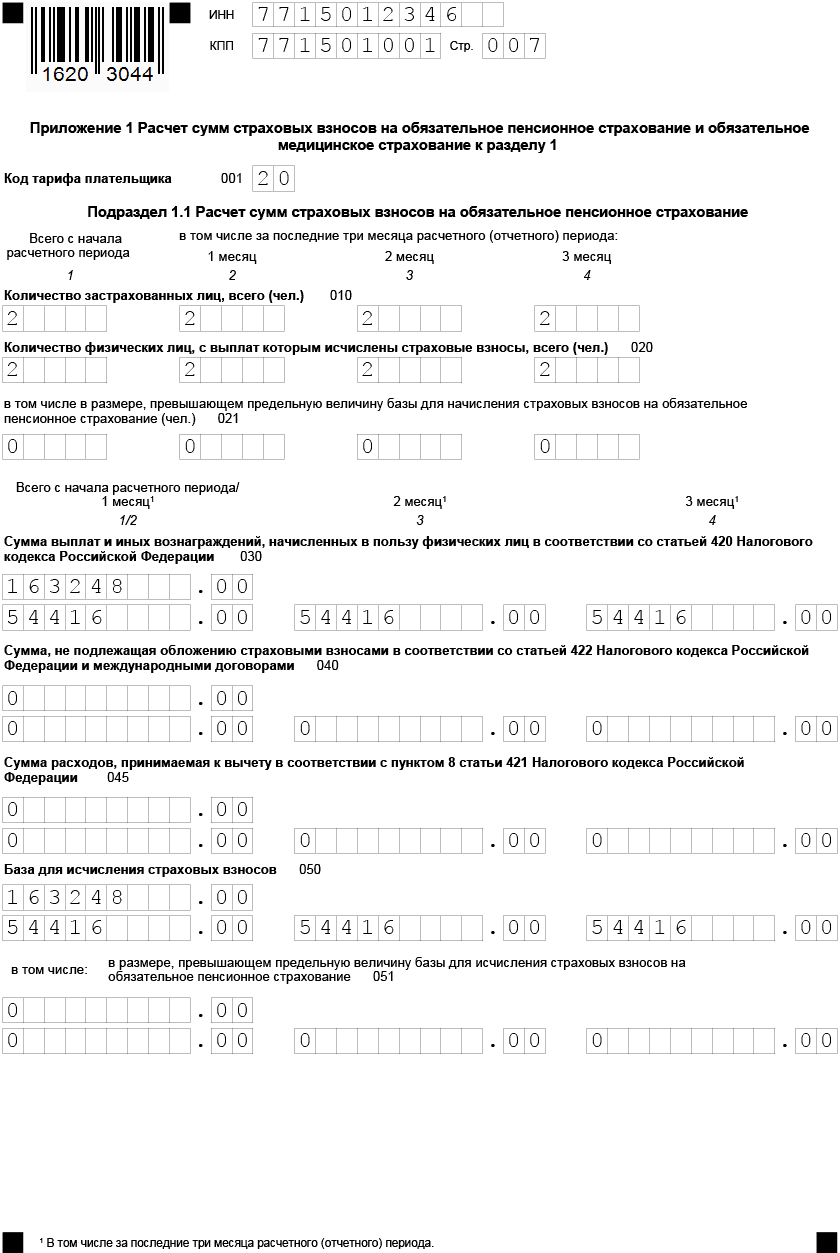

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

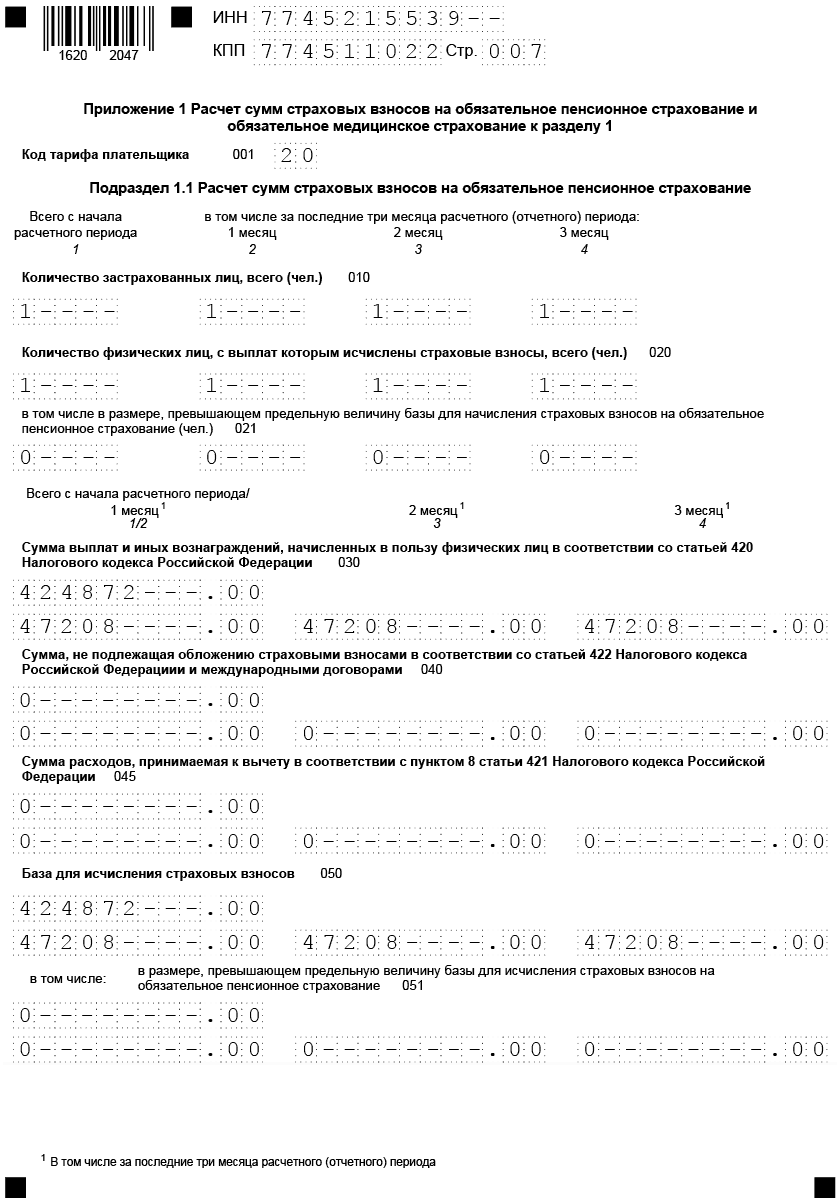

- затем другой – с кодом «20» (пониженный тариф).

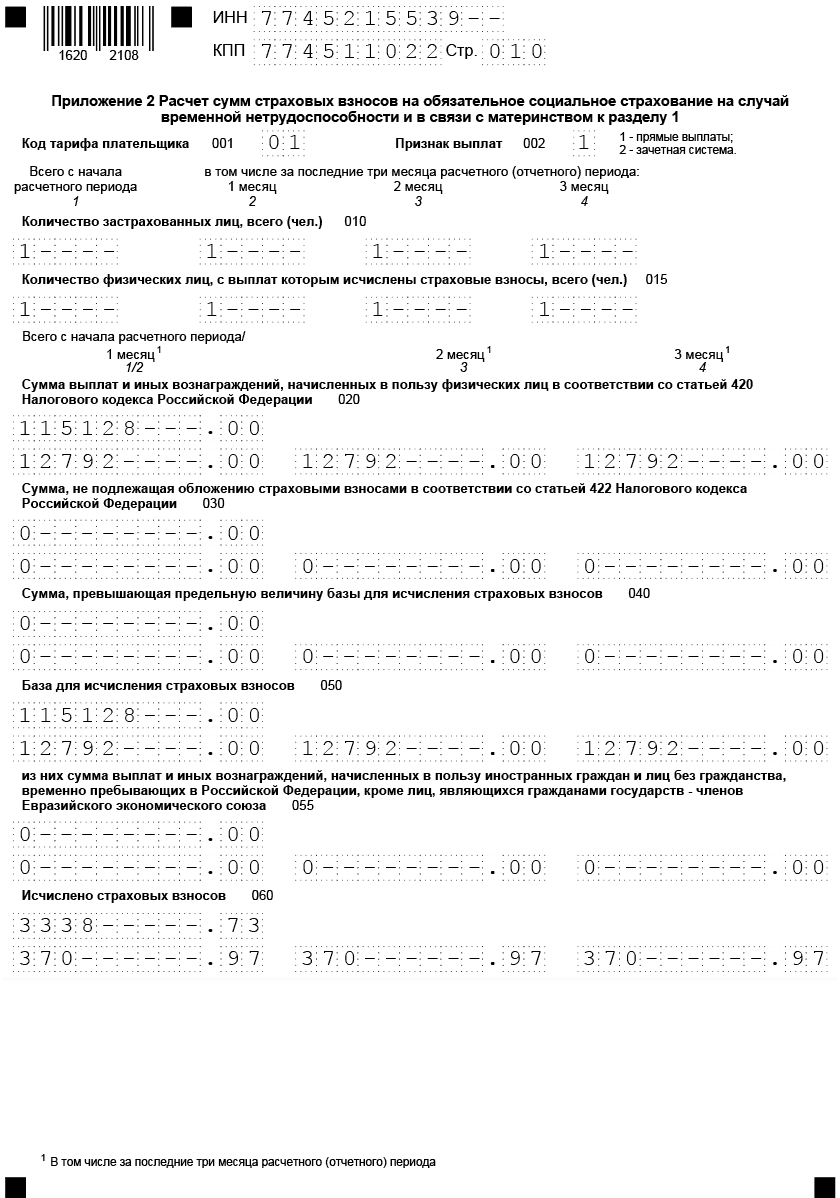

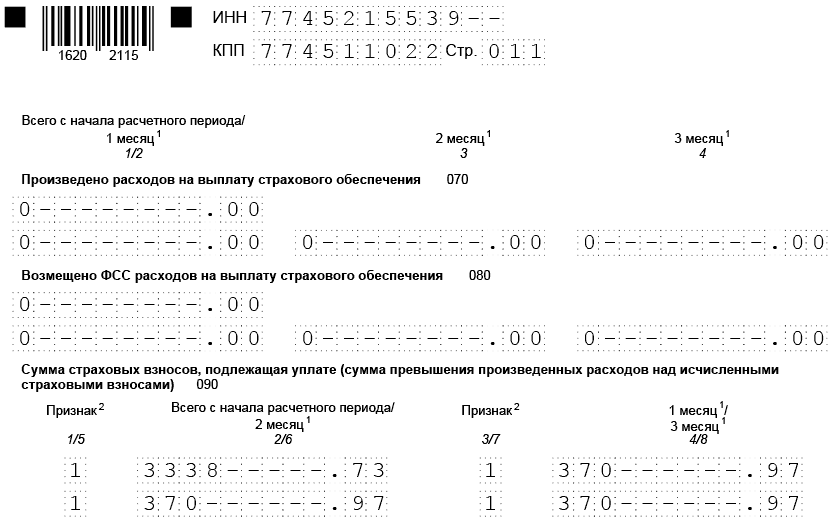

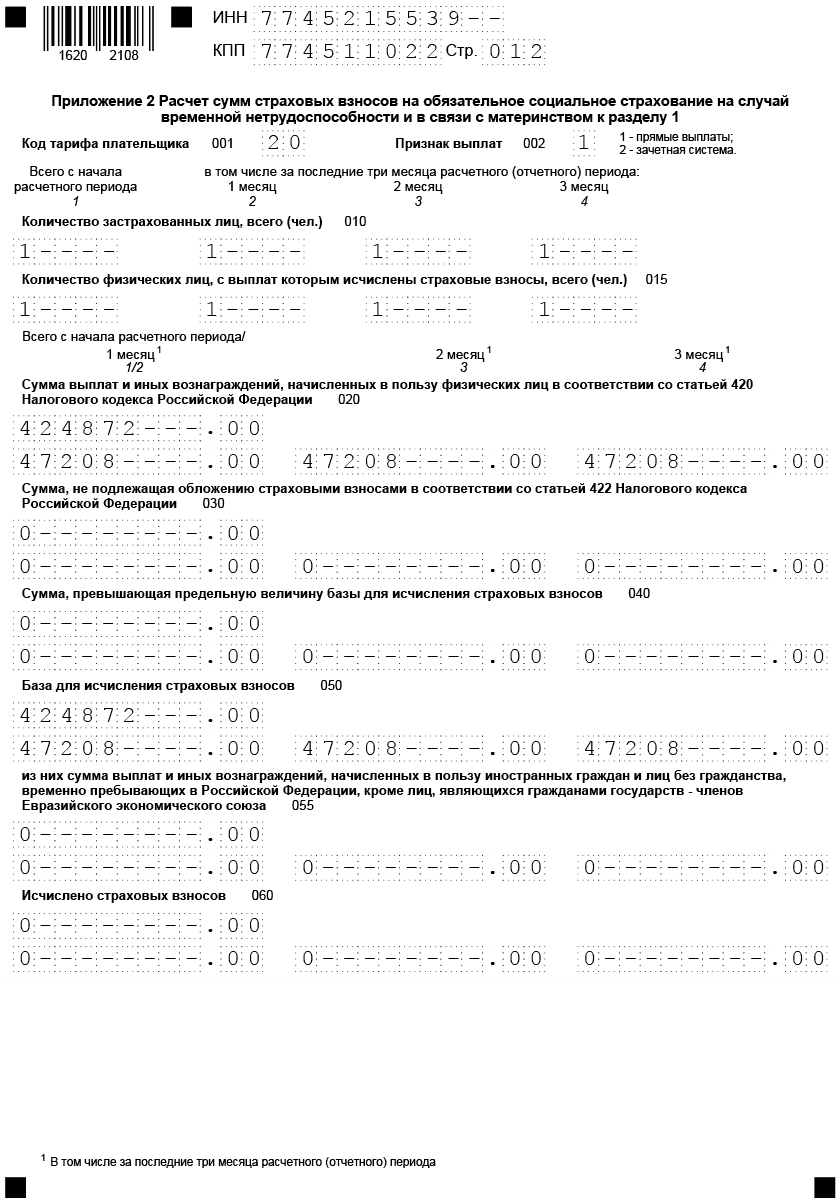

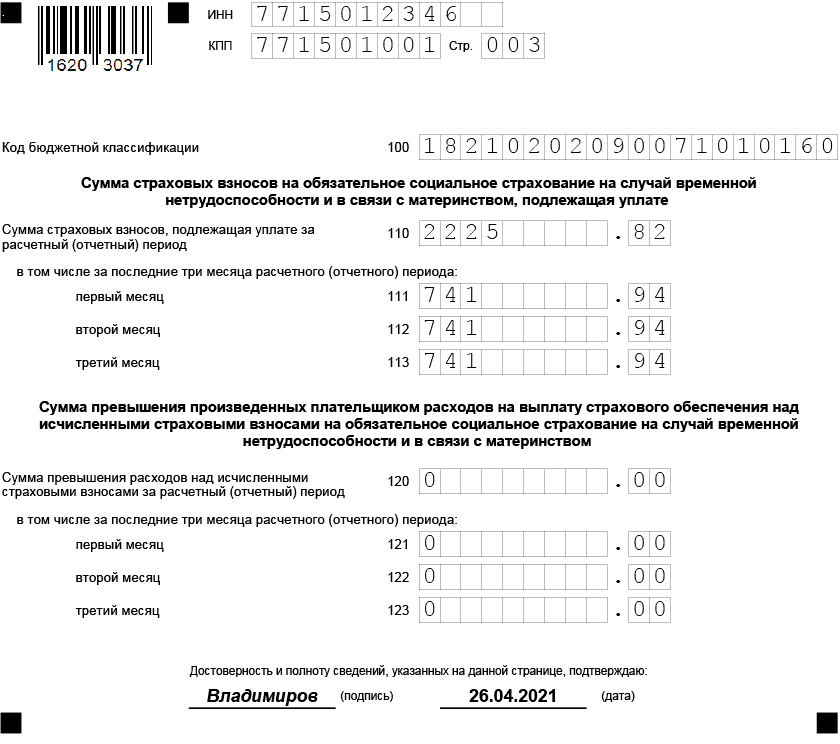

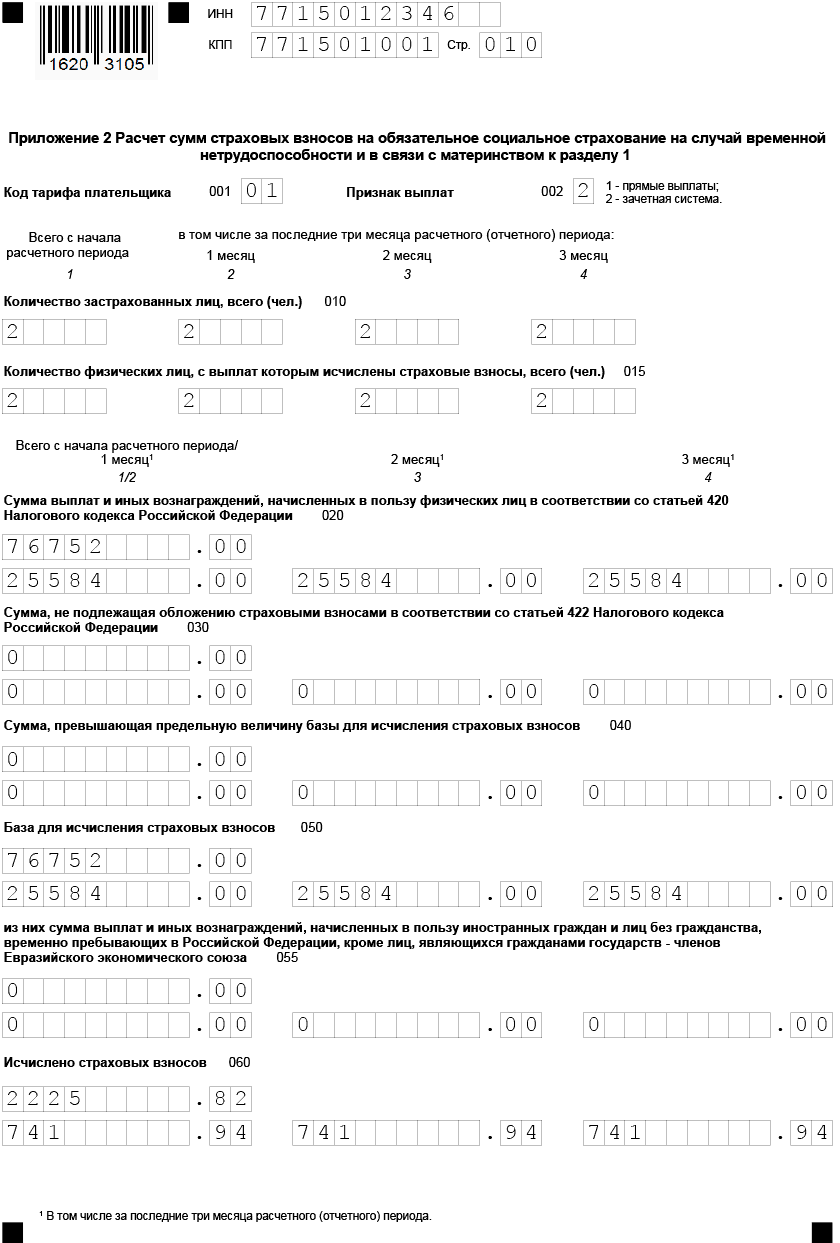

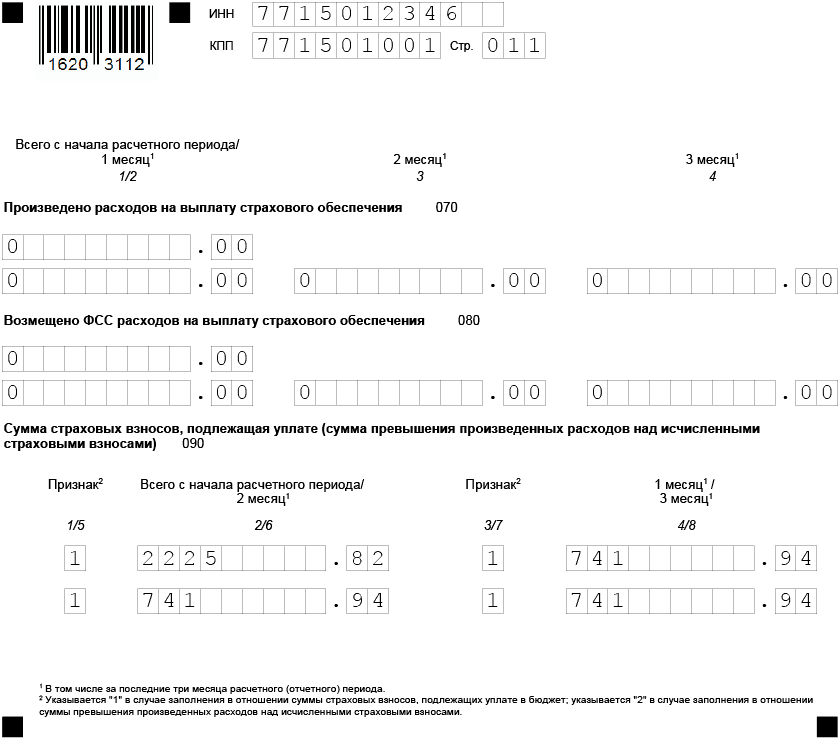

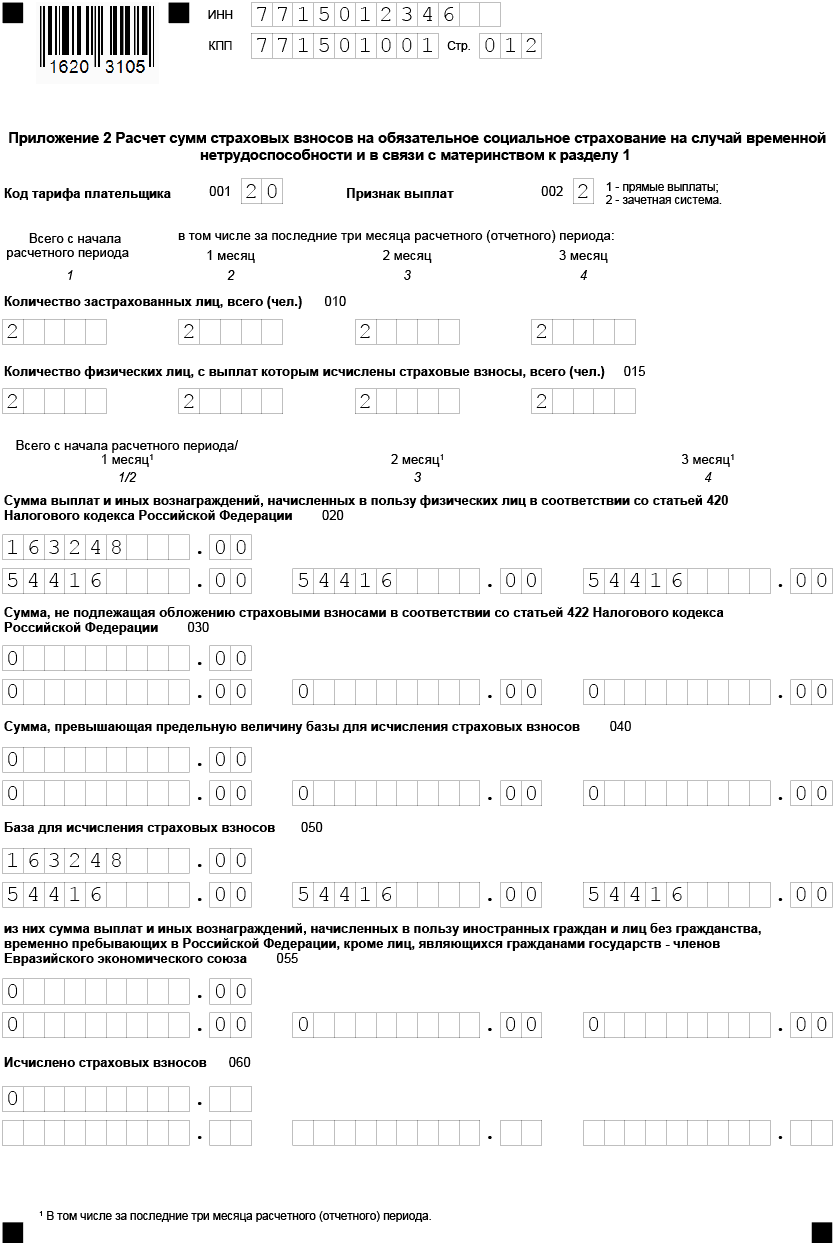

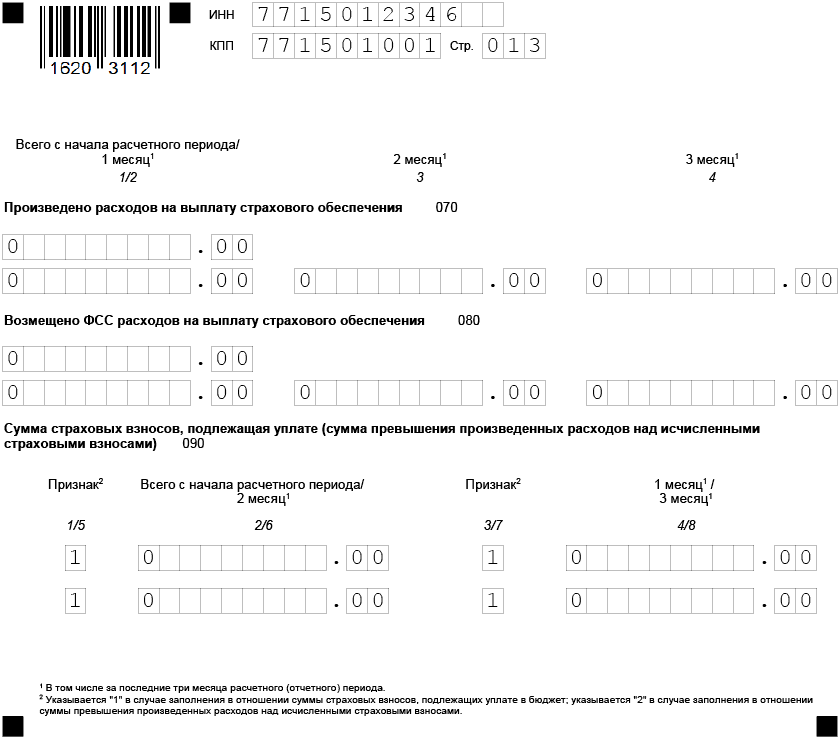

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

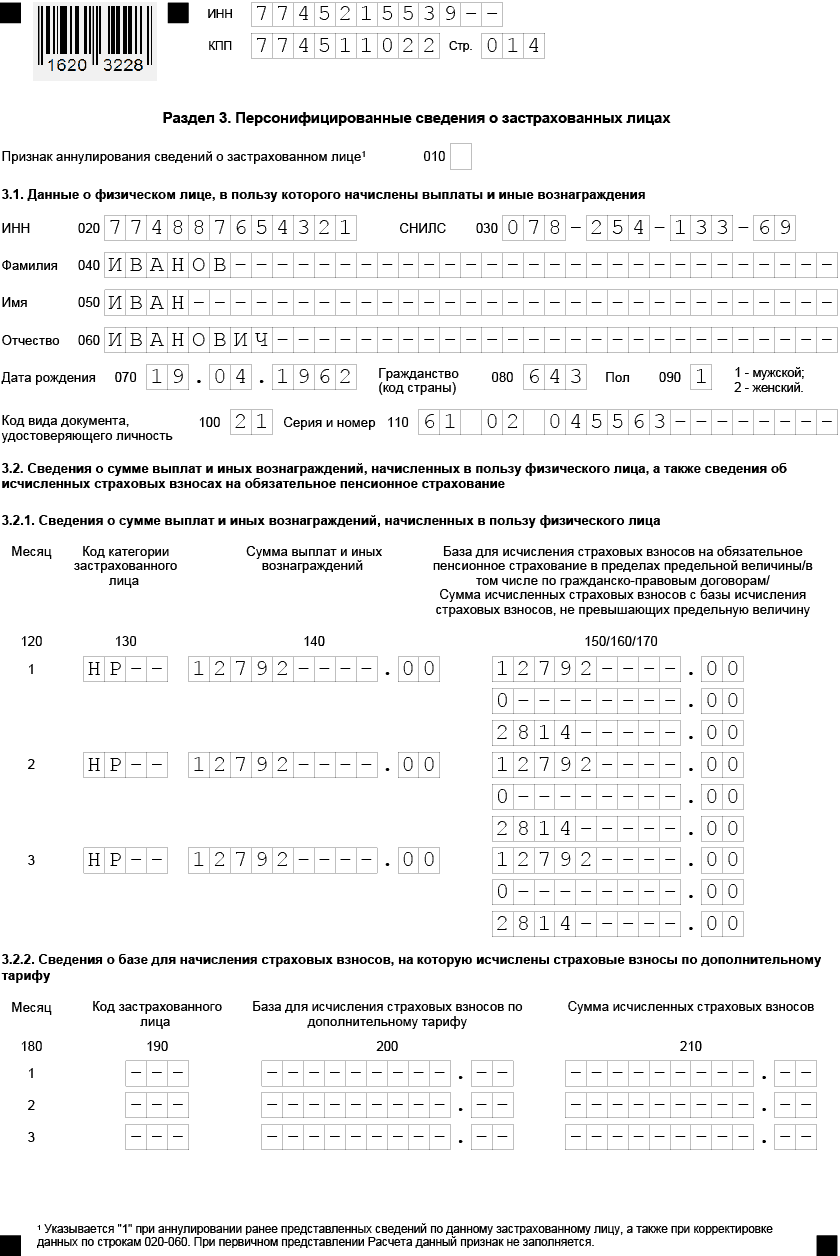

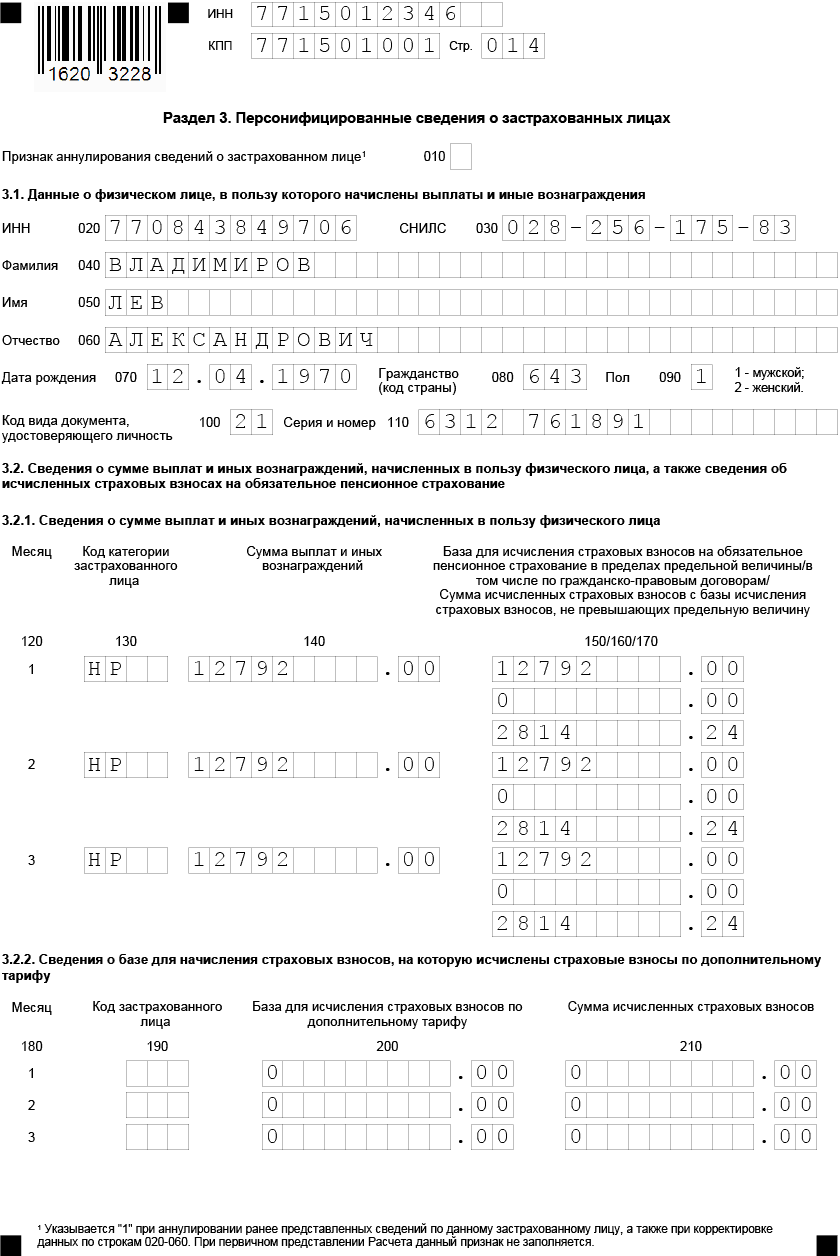

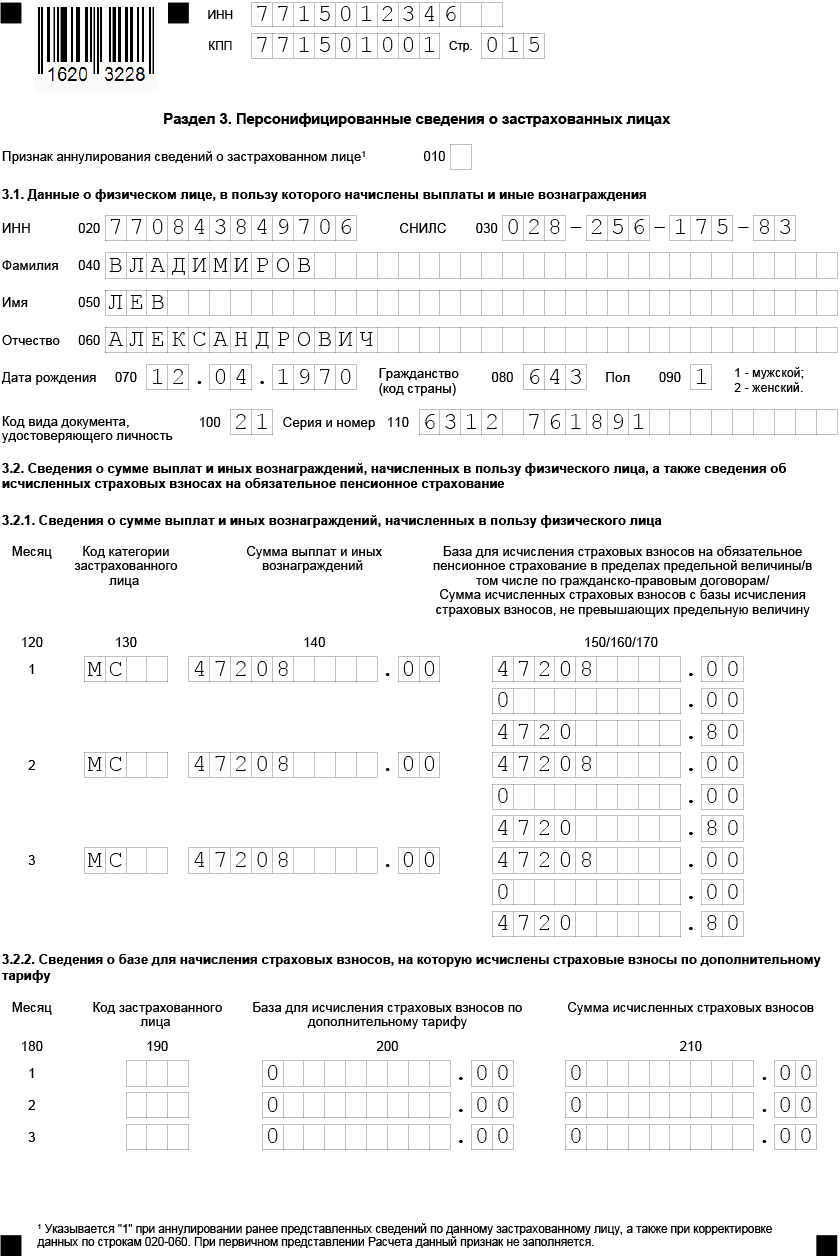

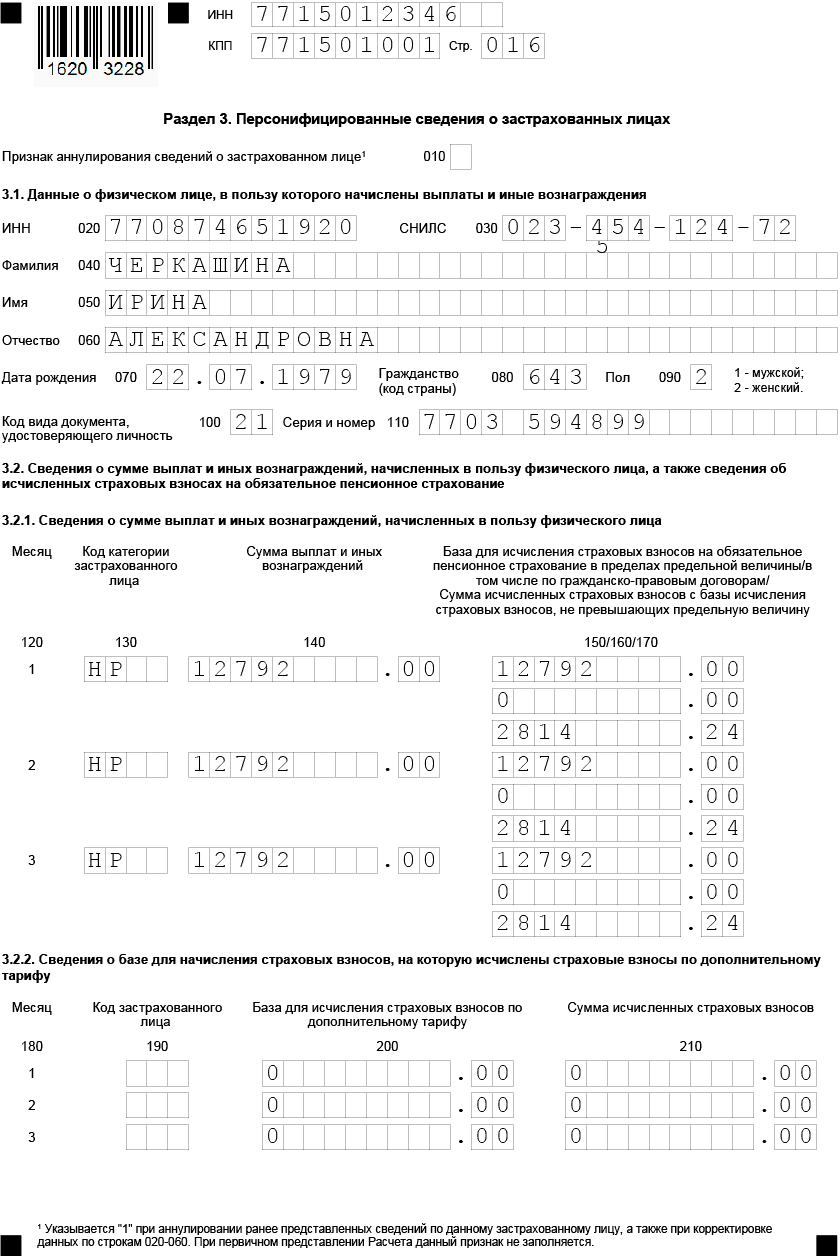

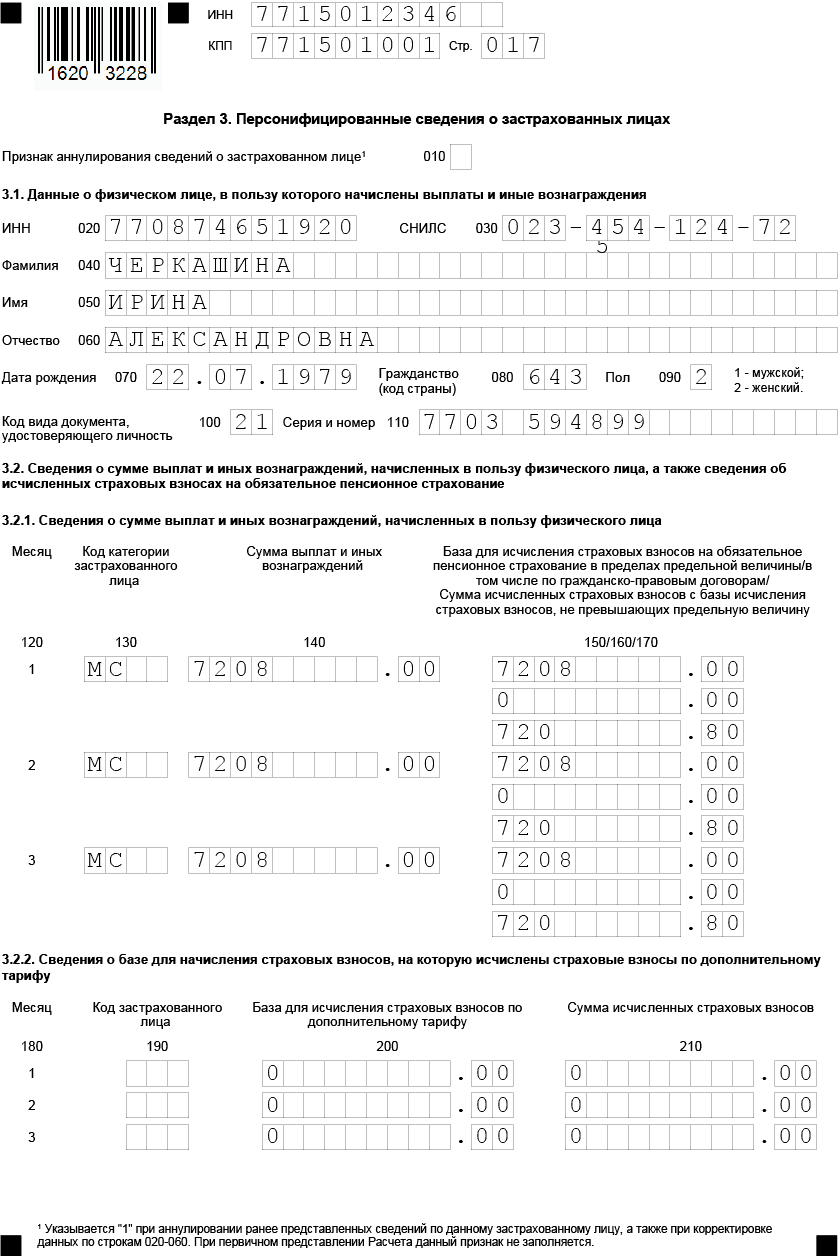

Раздел 3. Персонифицированные сведения о застрахованных лицах.

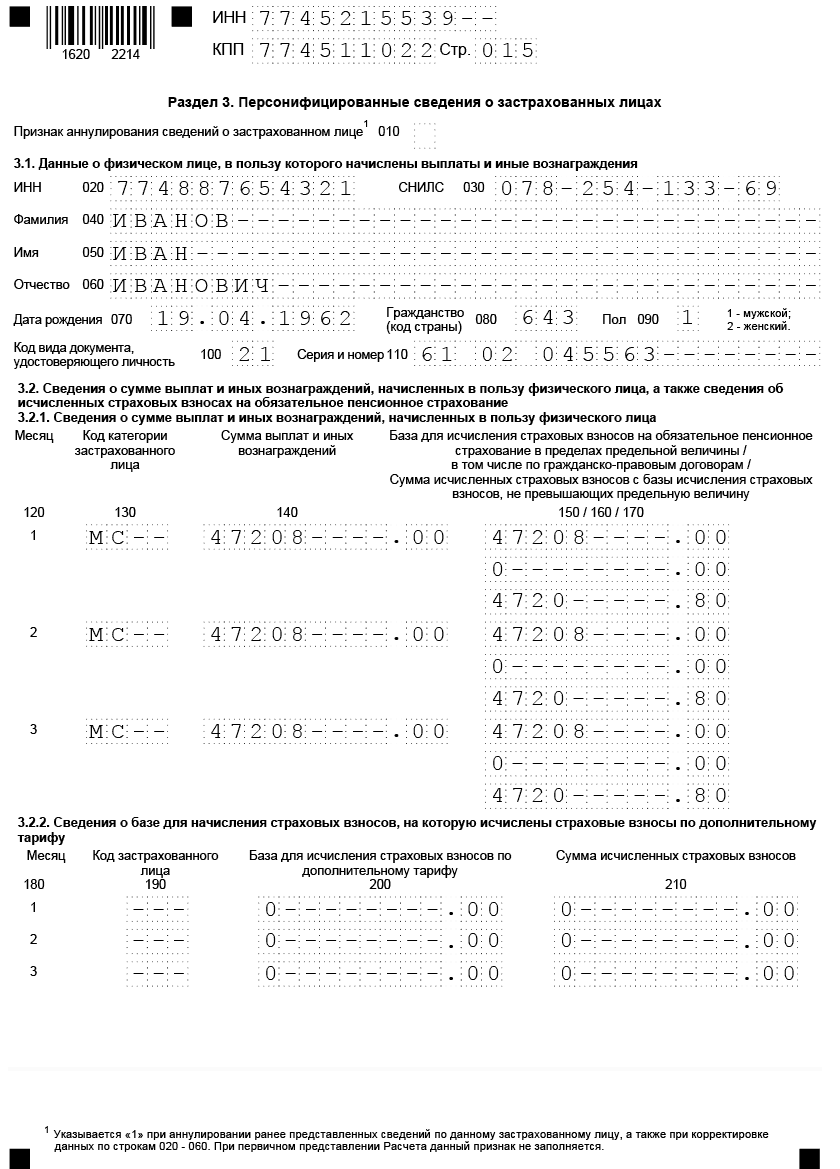

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Нормативно-правовая база

- приказ ФНС от 18 сентября 2021 года № ММВ-7-11/470 «Об утверждении формы расчета по страховым взносам, Порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме»

- приказ ФНС от 15 октября 2021 года № ЕД-7-11/751 «О внесении изменений в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470»

- письмо ФНС от 7 февраля 2021 года № БС-4-11/2002 «О контрольных соотношениях формы расчета по страховым взносам, утвержденной Приказом ФНС России от 18.09.2019 № ММВ-7-11/470»

- п. 4 ст.80, п. 10 ст. 431 НК РФ – критерии численности персонала, позволяющие представлять отчёт РСВ на бумажном носителе

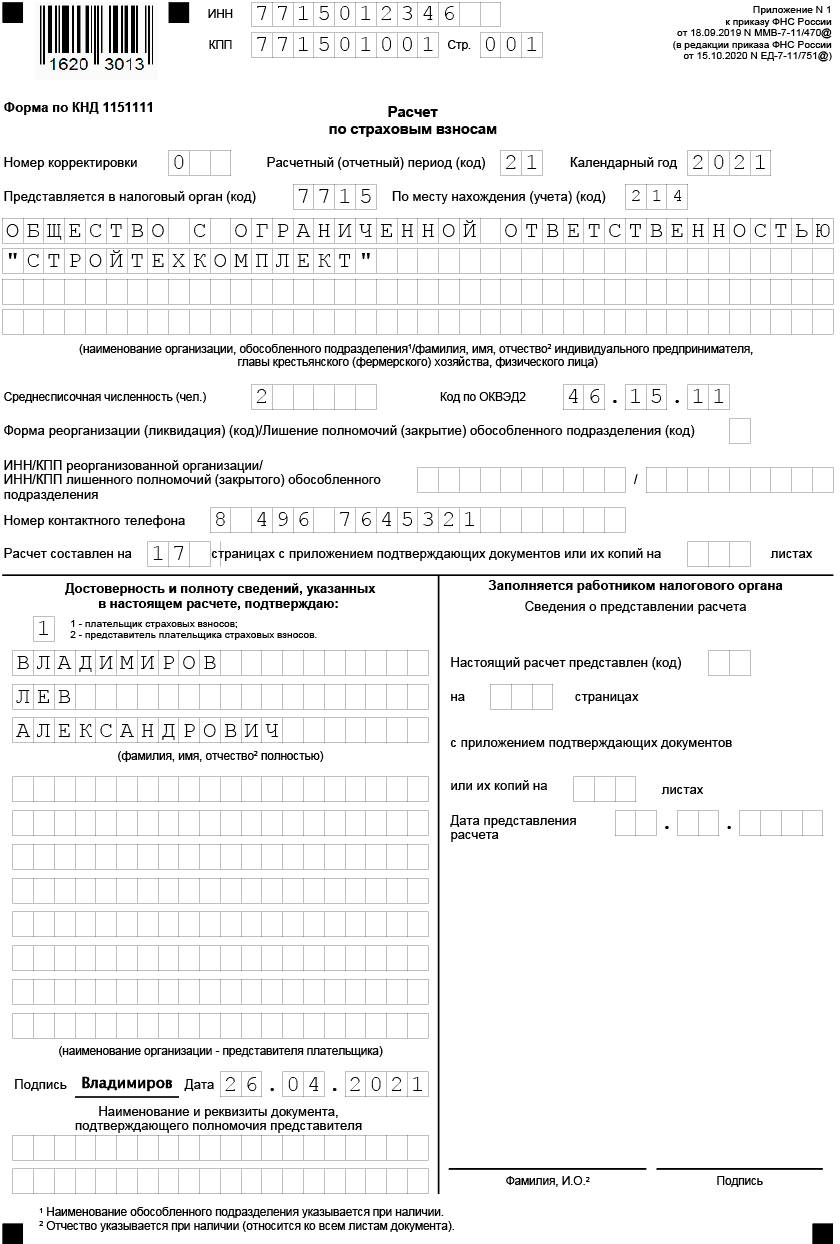

Форма КНД 1151111 за 1 квартал 2021: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 1 кв. 2021 год в этом поле указывается код «21». На нем также указываются сведения о среднесписочной численности работников. В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым организациям необходимо по-новому заполнять расчет за 1 квартал 2021. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

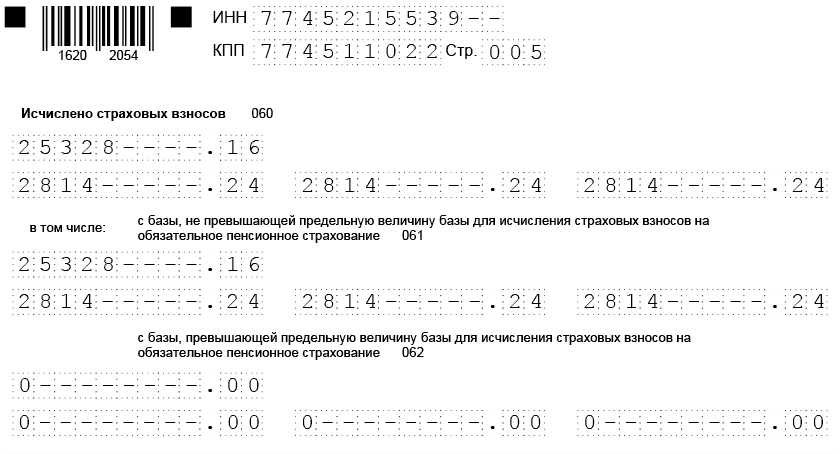

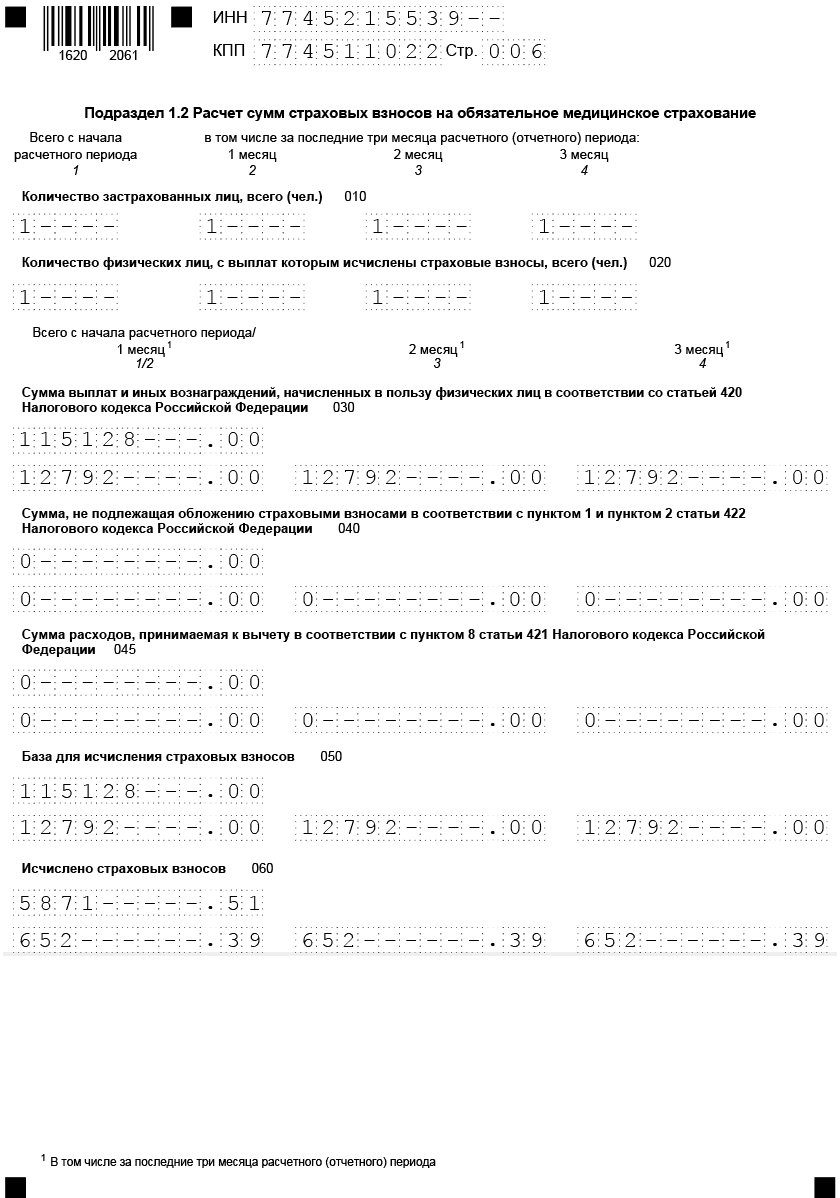

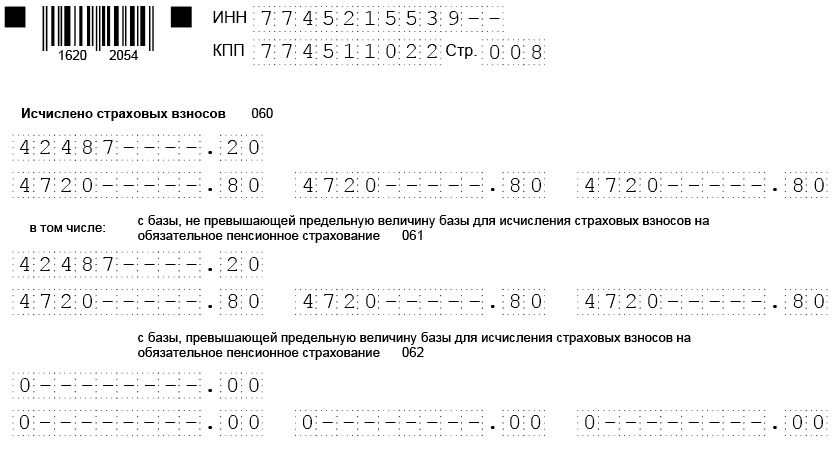

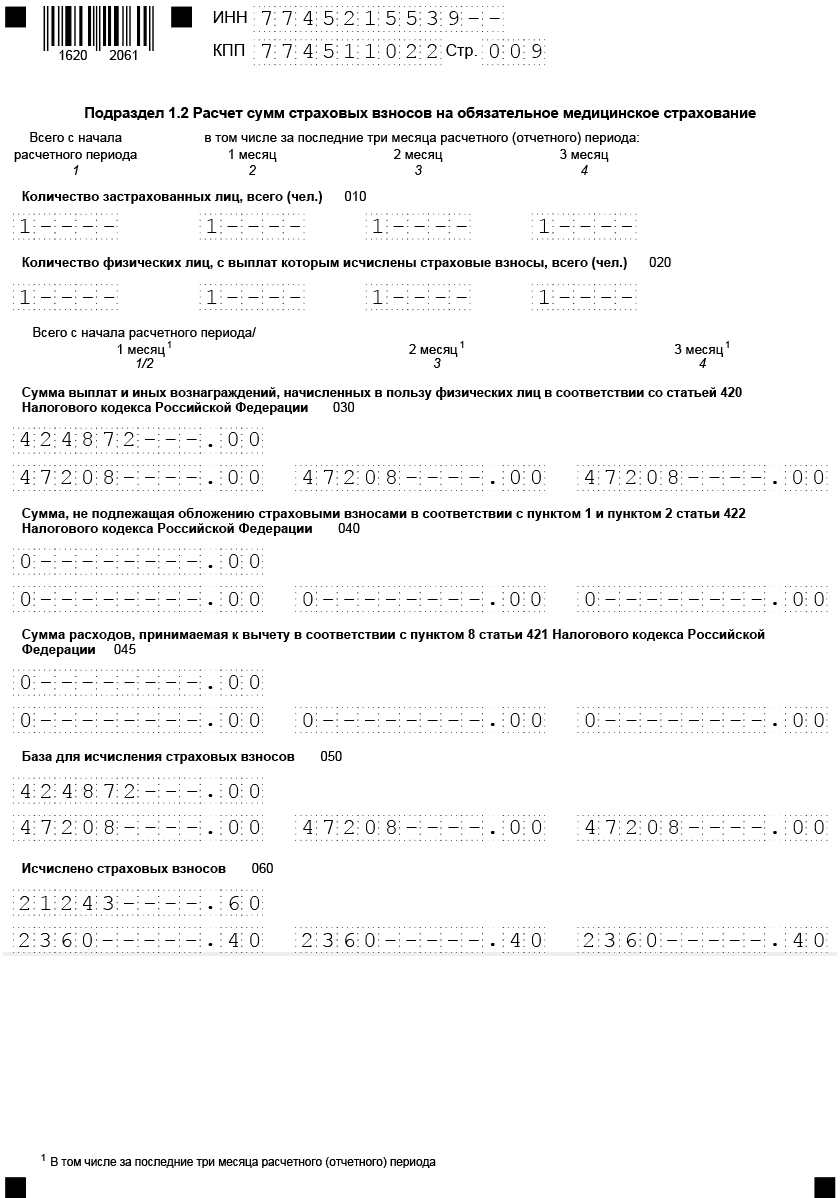

- базовый — 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ (12 792 руб.);

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат, превышающих размер МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы КНД 1151111 за 1 квартал 2021г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные приложении к приказу:— Базовый:1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

НР — для физлиц-российских граждан;

— Пониженный:1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

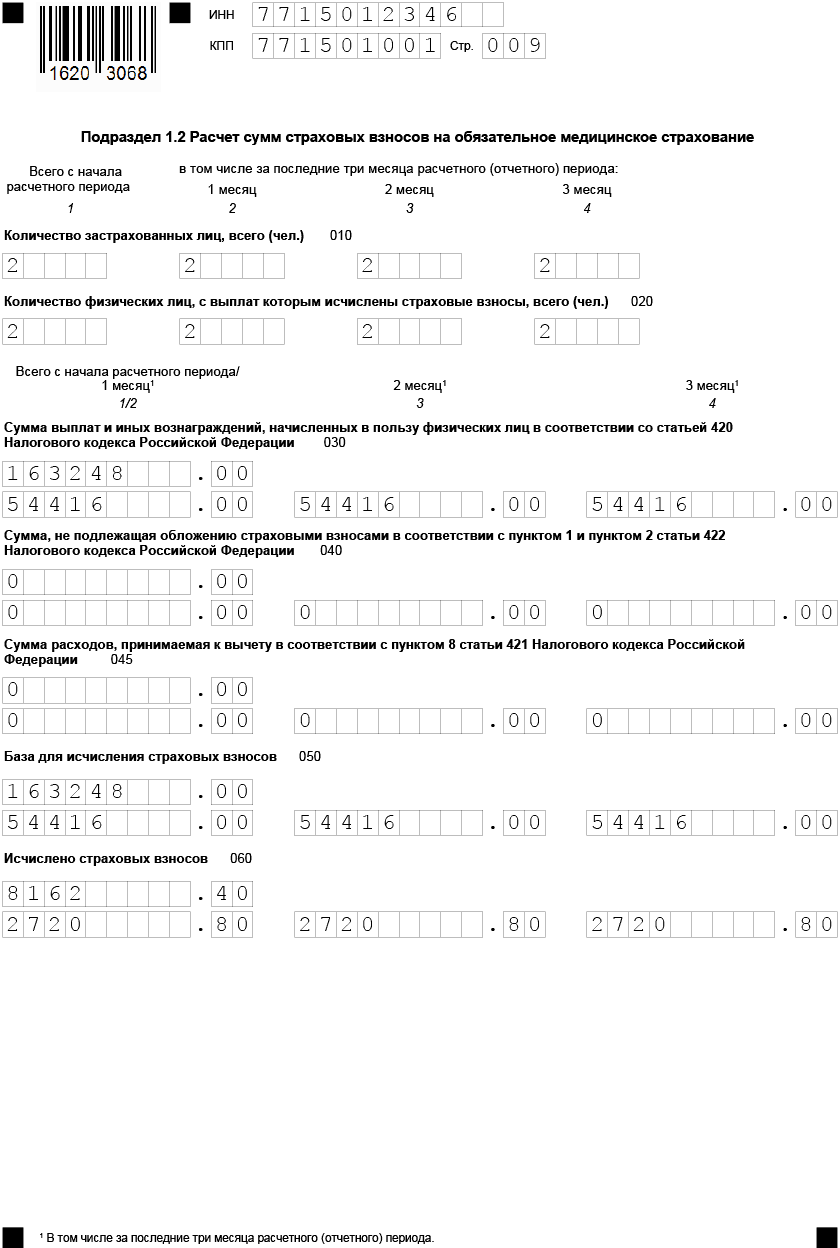

Приведем образец заполнения формы КНД 1151111 за 1 квартал 2021 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

В ООО «Стройтехкомплект», являющемся микропредприятием, работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

«Стройтехкомплект» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам в 1 квартале 2021 приведены в таблице:

| Период | Сотрудники | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Начисления за январь | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за январь | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за февраль | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за февраль | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за март | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за март | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

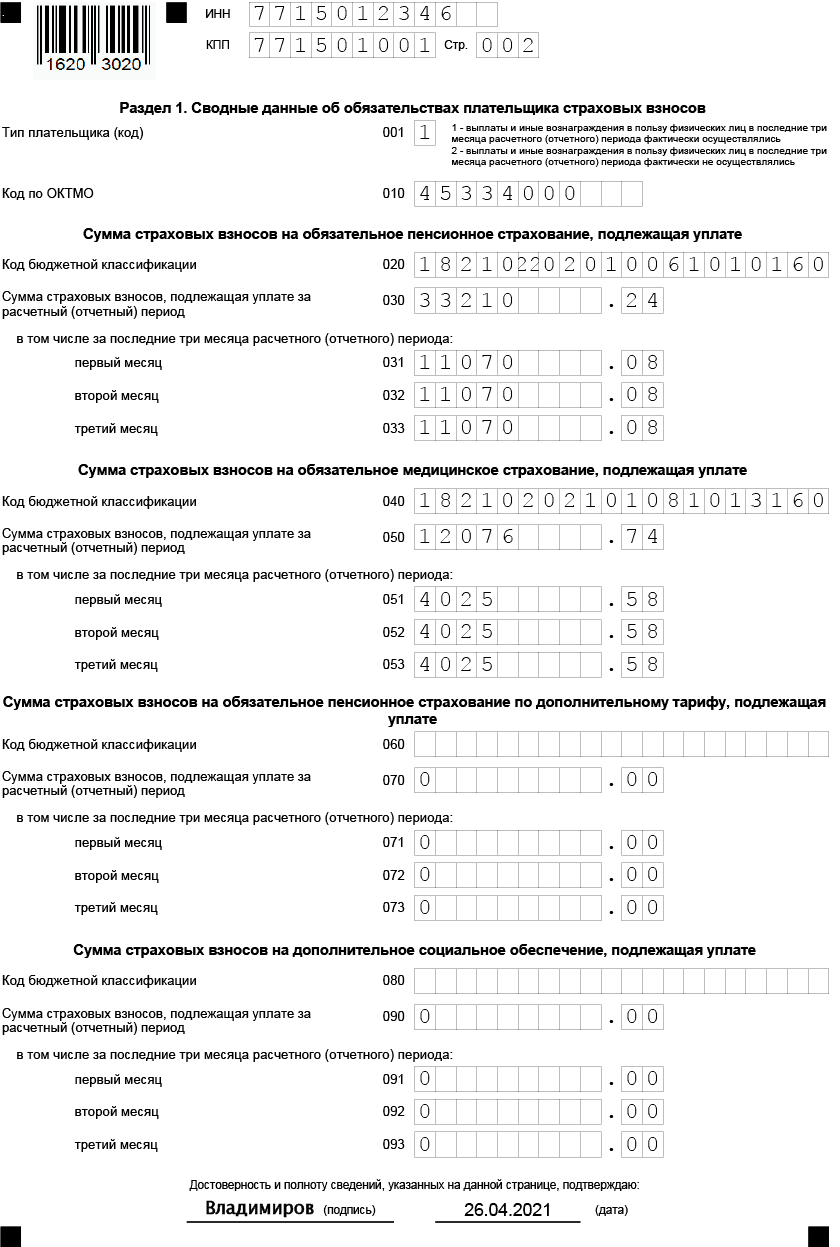

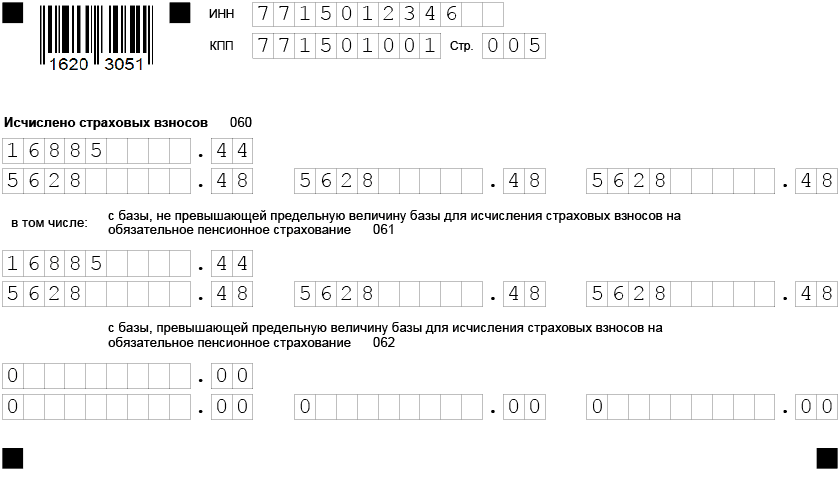

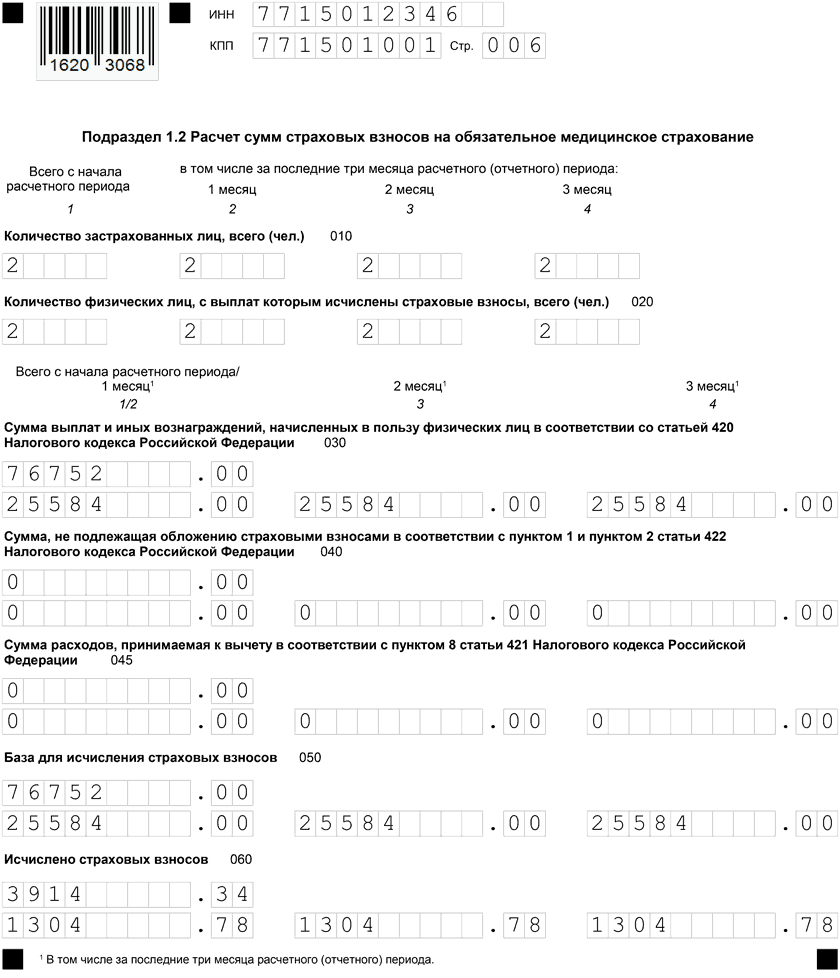

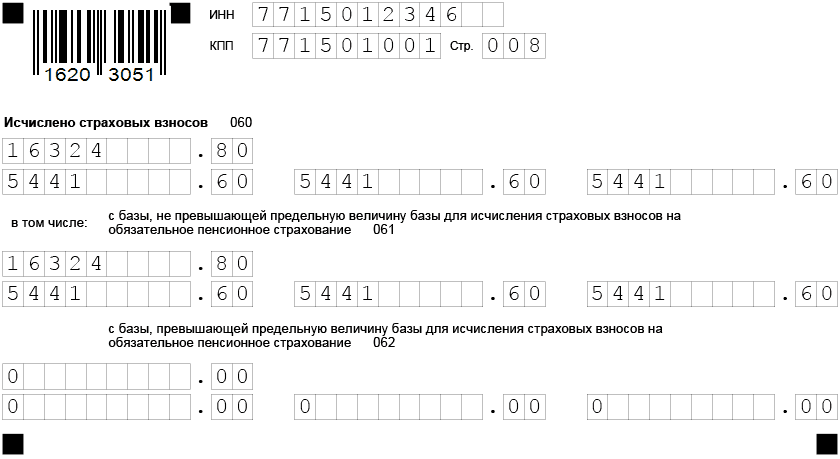

| За 1квартал всего | базовый* | 76752,00 | 16885,44 | 3914,35 | 2225,82 | |

| пониженный** | 163248,00 | 16324,80 | 8162,40 | 0,00 | ||

| ВСЕГО | 240000,00 | 33210,24 | 12076,75 | 2225,82 | ||

| * Для сумм в пределах МРОТ (до 12792 руб.) – базовый тариф 30%; | ||||||

| ** — Для сумм свыше МРОТ – пониженный тариф 15%. |

Разделы Расчета и персонифицированные сведения по сотрудникам заполняются раздельно для базы в пределах МРОТ (коды «01» и «НР») и свыше МРОТ (коды «20» и «МС»).

Образец формы кнд 1151111 за 1 квартал 2021, заполненный бухгалтером общества, будет иметь следующий вид:

Отчетный период

Для каждого вида налога он устанавливается отдельно. Если им является месяц или квартал, то, как правило, декларация должна быть подана, а налог – уплачен в течение следующего месяца. Он, в отличие от налогового периода, определяет авансовые платежи в счет налога целиком.

Для каждого вида налога установлены свои отчетные сроки. Для налогов и сборов, в которых отчетным периодом является год, например, 2019, декларацию по прибыли необходимо сдать до 28 марта, по имущество — до 30 марта, по УСН — до 31 марта 2020 года.

Изменения в налоговом законодательстве представлены в данном видео.

https://youtube.com/watch?v=WvY24t663_A

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам. Но если организация отчитывается в стандартном режиме, то применяется кодировка, предусмотренная для указания информации нарастающим итогом. Например, какой период код 34 в РСВ — это сведения за год.

Общие значения для зарплатных отчетов:

- 21 — первые три месяца года: январь, февраль, март;

- 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- 33 — 9 месяцев с начала года;

- 34 — это полный календарный год, или 12 месяцев с января по декабрь.

Статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Стоит отметить, что код налогового периода 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь)

Обратите внимание, что в отчетности по транспортному налогу, по УСН, единому расчету по страховым взносам и в других формах — везде год

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Налоговый и отчетный периоды по налогу на прибыль: коды 21, 31, 33, 34 в декларации

Налоговый период по налогу на прибыль – год. Отчетный период по налогу на прибыль для всех разный и зависит от доходов компании способа расчета налога. Код периода в декларации по прибыли зависит от вида налогоплательщика.

Налоговый период по налогу на прибыль организаций составляет 12 месяцев – календарный год (п. 1 ст. 285 НК РФ). По истечении года налогоплательщики должны перечислить в бюджет налог на прибыль. То есть делают это после того, как будет определена налоговая база и рассчитан налог.

Рассчитать сумму, подать декларацию и перечислить деньги за налоговый период необходимо не позднее 28 марта года, который следует за отчетным (п. 4 ст. 289 НК). Это значит, что годовую отчетность за 2017 год нужно сдать не позднее 28 марта 2018. То есть 28 числа еще можно будет сдавать и проводить платежи, но это будет крайний срок.

Однако здесь есть некоторые нюансы. Например, первым налоговым периодом вновь созданных организаций признается время со дня их создания до конца текущего года. Допустим, регистрация была 10 ноября 2017, тогда налоговым периодом для такой компании будет являться время с 10 ноября до 31 декабря 2017 года. И сдать годовую отчетность нужно будет не позднее 28 марта 2018 года.

Предположим, что регистрация была уже после 1 декабря. Тогда налоговый период по налогу на прибыль устанавливается с даты создания до конца следующего календарного года.

То есть, если организацию зарегистрировали, допустим, 4 декабря 2017 года, то налоговым периодом будет являться промежуток с 4 декабря 2017 года до 31 декабря 2018. И сдать годовую отчетность нужно будет не позднее 28 марта 2019.

Отчетные периоды по налогу на прибыль

Помимо налогового периода у компаний существую еще и отчетные (ст. 285 НК). Отчетный период по налогу на прибыль для тех, кто авансовые платежи переводит поквартально, устанавливается кодексом как первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, которые считают ежемесячные авансовые платежи исходя из фактически полученной прибыли, признается месяц, два месяца, три месяца и так до окончания года.

Получается, что существуют два варианта.

Вариант 1

| квартал(3 месяца) | 9 месяцев |

| полугодие (6 месяцев) | итог за год (12 месяцев |

Вариант 2

| 1 месяц | 7 месяцев |

| 2 месяца | 8 месяцев |

| 3 месяца | 9 месяцев |

| 4 месяца | 10 месяцев |

| 5 месяцев | 11 месяцев |

| 6 месяцев | итог за год (12 месяцев) |

От чего же зависят эти варианты? Если компания рассчитывает авансовые платежи исходя из ранее полученных сумм, то она будет отчитываться перед бюджетом 4 раза в год. У нее будет 3 отчетных периода и один налоговый (вариант 1). Не перепутайте, в поквартальном расчете может быть помесячная уплата. Ведь платить раз в квартал можно, если в течение предыдущих четырех кварталов заработала доходов от реализации согласно статье 249 кодекса меньше 15 млн рублей.

Это касается также бюджетных, автономных и некоммерческих организаций, иностранных организаций, которые действуют через постоянное представительство в России и прочих (п. 3 ст. 286 НК).

Если компания рассчитывает ежемесячные авансовые платежи исходя из фактически полученной прибыли, то у нее будет 12 отчетных периодов. Поэтому подавать отчетность она будет 12 раз в год (вариант 2).

Коды периода в декларации по налогу на прибыль (31, 33, 34 и т.д.): таблица

При заполнении декларации по налогу на прибыль отчетный или налоговый период указывают в виде цифр, так называемые коды (Приложение № 1 к Порядку, утв. приказом ФНС от 19.10.2016 № ММВ-7-3/572). Его проставляют на титульном листе декларации, он же лист 01.

Например, код налогового периода в декларации по налогу на прибыль 2018 это цифра 34, а полугодие обозначается как авансовый налоговый период 31. Существуют две группы кодов — для обычных организаций (таблица 1) и для участников консолидируемой группы (таблица 2).

Таблица 1. Коды периодов в декларации по налогу на прибыль для обычных компаний в 2018 году

| Период | Код | Период, мес. | Код |

| для тех, кто сдает отчетность поквартально | для тех, кто сдает отчетность помесячно | ||

| 1 квартал | 21 | 1 | 35 |

| полугодие | 31 | 2 | 36 |

| 9 месяцев | 33 | 3 | 37 |

| год | 34 | 4 | 38 |

| 5 | 39 | ||

| 6 | 40 | ||

| 7 | 41 | ||

| 8 | 42 | ||

| 9 | 43 | ||

| 10 | 44 | ||

| 11 | 45 | ||

| 12 (год) | 46 |

Таблица 2. Коды периодов в декларации по налогу на прибыль для КГН в 2018 году

| Период | Код | Период, мес. | Код |

| для тех, кто сдает отчетность поквартально | для тех, кто сдает отчетность помесячно | ||

| 1 квартал | 13 | 1 | 57 |

| полугодие | 14 | 2 | 58 |

| 9 месяцев | 15 | 3 | 59 |

| год | 16 | 4 | 60 |

| 5 | 61 | ||

| 6 | 62 | ||

| 7 | 63 | ||

| 8 | 64 | ||

| 9 | 65 | ||

| 10 | 66 | ||

| 11 | 67 | ||

| 12 (год) | 68 |

Если организация ликвидируется либо реорганизуется, в декларации за последний налоговый период ставят код 50.

Дорогой коллега, дарим робот-пылесос за подписку на «Главбух»! Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Расчетный период для отпуска: правила определения

Срок периода, для которого рассчитывают количество дней оплачиваемого отпуска, зависит от продолжительности работы сотрудника на предприятии. Но в общем случае он не может продолжаться более 12 месяцев. Вне зависимости от того, в какой половине года работник уходит в отпуск, период будет состоять из одного года. При этом начинается он с первого числа календарного месяца начала отдыха по последнюю дату 12 месяца. Например, сотрудник находился на законном отдыхе с 28.12.15 по 15.01.16. Расчетный период для отпуска определится в промежутке с 1.12.14 по 30.11. 15.

В случаях, когда сотрудником фактически отработано время меньше года, расчетным считают срок с первого рабочего дня и до последнего числа месяца, предшествующего отпускному. Например, работник был принят на производство 1 августа 2015 г., а его отпуск приходится на 27.12–14.01. В данном случае расчетный период – это время с 1.08. по 30.11.2015 года.

ТК РФ предоставляет возможность устанавливать сроки, на основании которых высчитывают отпускные выплаты, самостоятельно. Обязательным условием является указание периода в личном или коллективном трудовом договоре.

Письмо Федеральной налоговой службы от 16 июля 2020 г. N БС-4-11/11536@ О применении пониженных тарифов страховых взносов

10 августа 2020

Федеральная налоговая служба рассмотрела обращение по вопросу применения пониженных тарифов страховых взносов и сообщает следующее.

В рамках оказания дополнительной поддержки для смягчения финансовых последствий введения ограничительных мер в связи с распространением коронавирусной инфекции принят Федеральный закон от 08.06.2020 N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон N 172-ФЗ).

Установленные Федеральным законом N 172-ФЗ пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года в размере 0%, распространяются на организации и индивидуальных предпринимателей, включенных на 1 марта 2020 года в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — субъекты МСП) в реестр субъектов малого и среднего предпринимательства, которые заняты в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых определяется Правительством Российской Федерации.

Осуществление организациями и индивидуальными предпринимателями деятельности в соответствующей сфере деятельности, наиболее пострадавшей в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей на 1 марта 2020 года.

Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержден Постановлением Правительства Российской Федерации от 03.04.2020 года N 434 (с изменениями и дополнениями) (далее — Постановление).

Организация ООО с 01.08.2016 включена в единый реестр субъектов малого и среднего предпринимательства и относится к категории малое предприятие.

При этом, осуществляет деятельность по коду ОКВЭД 46.90 «Торговля оптовая неспециализированная», а данная деятельность в Постановлениях не упомянута.

В связи с этим, в случае, если основной вид деятельности организации — субъекта МСП согласно данным ЕГРЮЛ на 1 марта 2020 года не соответствует деятельности, поименованной в Постановлении, она не вправе в отношении начисленных за апрель, май, июнь 2020 года выплат и иных вознаграждений в пользу физических лиц применять пониженные тарифы страховых взносов в размере 0,0%.

Согласно положениям Федерального закона от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 102-ФЗ) с 01.04.2020 года для плательщиков страховых взносов, признаваемых субъектами малого и среднего предпринимательства, в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (далее — МРОТ), установлены пониженные тарифы страховых взносов: на обязательное пенсионное страхование в размере 10,0% (как в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования, так и свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования), на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в размере 0,0% и на обязательное медицинское страхование в размере 5,0%.

Таким образом, плательщики страховых взносов вправе применять пониженные тарифы страховых взносов, установленные Федеральным законом N 102-ФЗ, при условии внесения сведений о них в реестр МСП, вне зависимости от вида осуществляемой ими деятельности.

Проверить, относитесь ли вы к лицам, на которых распространяются указные нормы, можно с помощью специального сервиса на сайте ФНС России (https://www.nalog.ru/rn77/business-support-2020/).

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |