Не сходится баланс: как найти ошибку

Содержание:

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

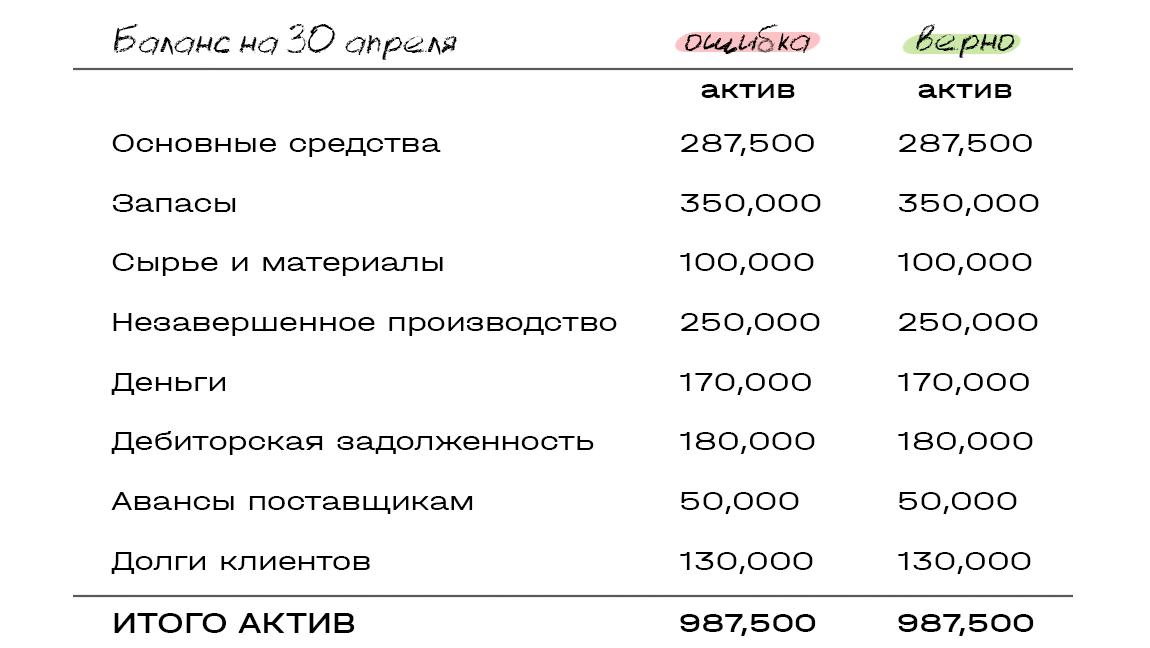

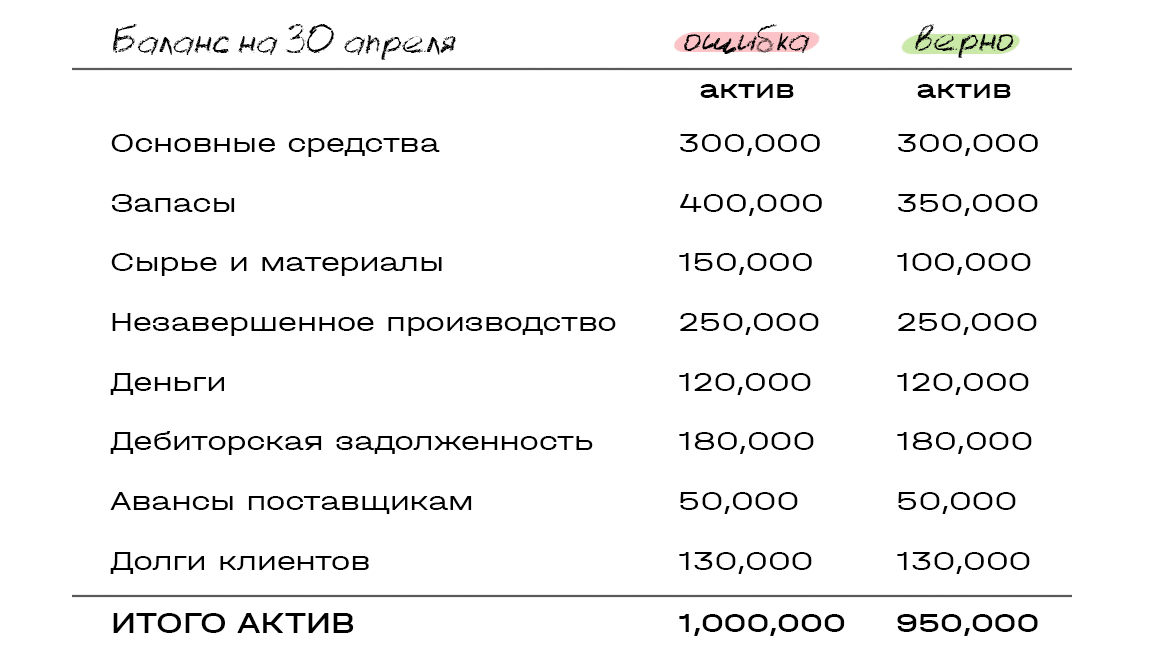

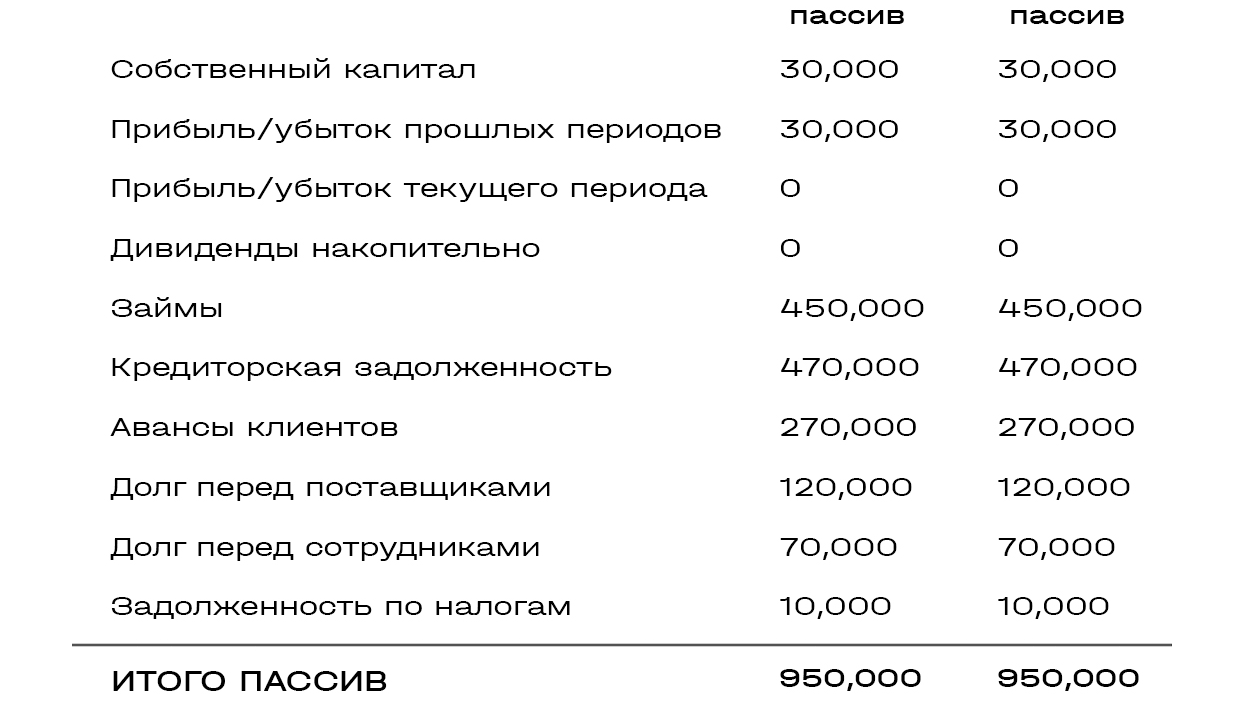

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

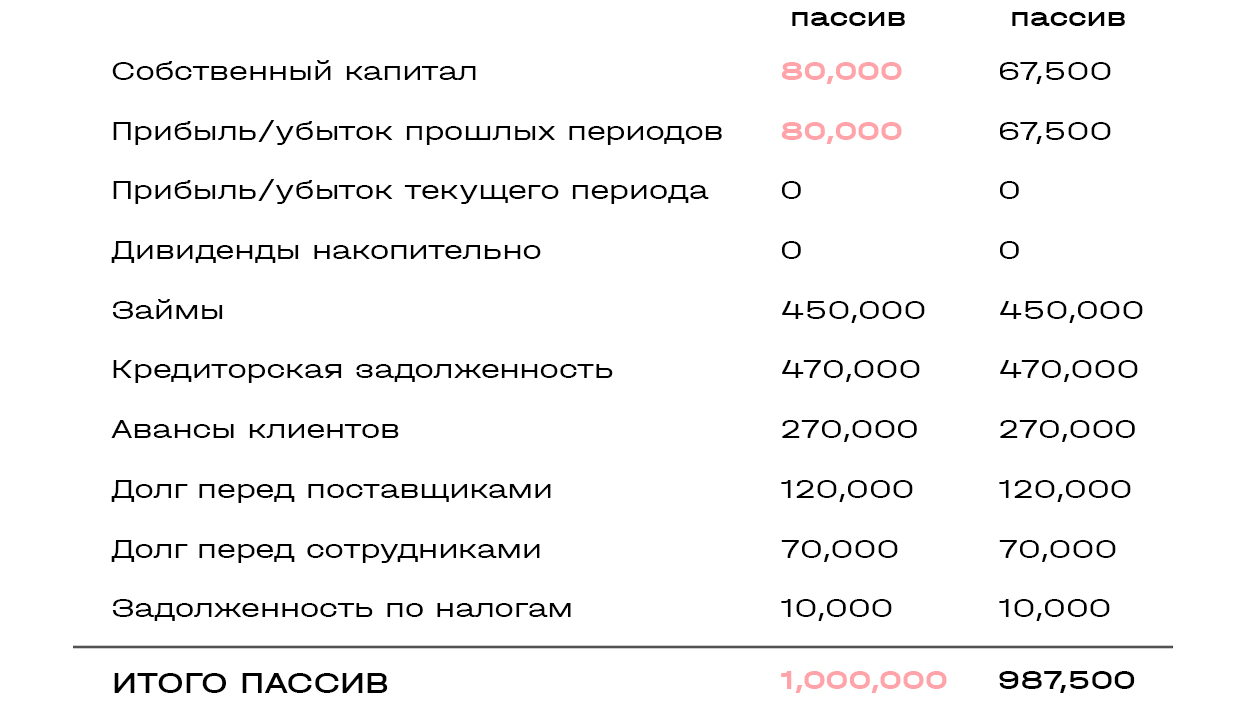

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

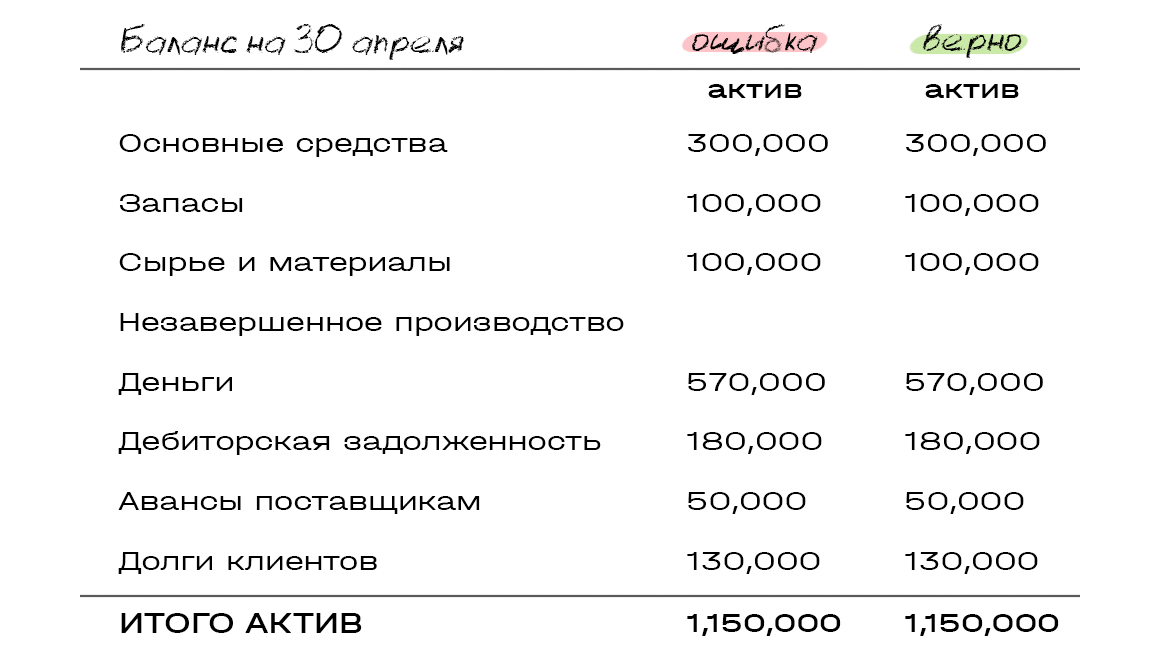

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ: деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Баланс не сходится из-за округления. Что следует делать?

Хрестоматийный пример: если 1,4 округлить до целого, получится 1. Если потом 1,4 умножить на 2, результат получится 2. Между тем если 1,4 умножить на 2 и округлить произведение до целого, получится 3.

Причина появления ошибки

Возникновение этой ошибки лежит в использовании при расчётах частного от деления чисел и в правилах округления результатов вычислений. В операциях умножения, сложения и вычитания такой ошибки возникнуть не может. Операция деления используется:

- Для получения цены списания товаров и материалов, при использовании учётной политики – по среднему.

- При автоматическом расчёте суммы НДС, по отгружаемым товарам и услугам.

- Если в бухгалтерской программе реализована возможность автоматического расчёта цены, при введении количества и стоимости.

Относительно последнего случая, например, в программе 1С 8.2 и 1С 8.3 это осуществляется добавлением в модуль формы документа на отпуск товара или услуги, процедуры «СоставЦенаПриИзменении(Элемент)», на клиенте с кодом: Элементы.Состав.ТекущиеДанные.Цена = Элементы.Состав.ТекущиеДанные.Сумма / Элементы.Состав.ТекущиеДанные.Количество;.

Сравнение 1С и XL-подобных бухгалтерских программ

Программа XL и, созданные на её основе бухгалтерские инструменты, не дают возможности чередовать автоматическое и ручное заполнение ячеек. В этом случае такая ошибка невозможна, но в 1С можно программно задать возможность автоматического расчёта суммы, при заполнении цены и автоматического расчёта цены, при заполнении суммы.

Традиционно, в 1С все финансовые реквизиты имеют тип – число, размерность 15 и точность 2. Этим обеспечивается возможность расчета с точностью до копеек. Аналогичным образом задаётся точность в XL. Следует отметить, что в XL, задаётся только точность отображения числа на экране. В ячейке памяти хранится 15 разрядное число с плавающей точкой – переменная float.

Устранение ошибки округления в 1С

Вылечить проблему округления в 1С 8.2 и 1С 8.3 можно программным способом. Чтобы провести такое действие, необходимо войти в конфигуратор с правами администратора. Другой набор прав не позволит открыть конфигурацию. Далее, в меню конфигурация открыть вкладку поддержка и разрешить редактирование с поддержкой. Если программа на поддержке не стоит, делать это не требуется.

В конфигураторе, для всех финансовых реквизитов, нужно поменять размерность числа на 20, а точность на 7. Ошибки округления, после этого должны исчезнуть, но на экран все финансовые реквизиты будут выводиться с большим количеством нулей после запятой. Это исправить можно, изменением настроек формата редактирования. Такое исправление потребуется провести в форме документа и в форме объекта.

Как решить проблему на практике

Бухгалтеру, вероятно, не стоит самостоятельно осуществлять самостоятельное вторжение в конфигуратор программы. Лучше потребовать выполнить эти действия администратора, а если он будет говорить, что так сделать нельзя, показать ему эту статью.

Объём памяти, который занимает база 1С, несомненно, увеличится после такой оптимизации, но незначительно. Числовые данные занимают на порядок меньше места, чем текстовые и тем более, файлы картинок.

В программе 1С 7.7, тип реквизита задаётся через конфигуратор, документ, реквизиты табличной части, свойства реквизита.

Разбор ошибок, связанных с округлением, проводится в книге 1С Предприятие, введение в конфигурирование.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО!

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Что такое пассивы и их классификация в бухгалтерском балансе

К пассивам баланса можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивов бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы пассива могут быть собственными или заемными. Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы пассива — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства пассива баланса — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество ошибок фиксируемых ошибок 0400400010 в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Дождитесь соответствующего обновления системы

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) “О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

Как быть, если пассив баланса не сошелся с его активом

Как проверить, почему не сходится бухгалтерский баланс? Читайте в статье:

- Что проверить, если актив не равен пассиву

- Как разнести счета по строкам, чтобы баланс сошелся?

Ох уж этот баланс, как часто главные бухгалтеры огорчаются, когда не сходятся его актив и пассив, ведь именно из этих показателей состоит бухгалтерский баланс любой организации. И вроде все сдаваемые по итогам квартала отчеты сходились, а итоговый баланс на конец года никак не выходит в ноль. Просто так это произойти не может, значит, где-то допущена ошибка в бухгалтерском балансе. Сегодня разберем самые распространенные ошибки, которые приводят к расхождениям в активе и пассиве баланса.

Воспользуйтесь заполненным примером бухгалтерского баланса предприятия:

Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Баланс: заполнить онлайн бесплатно

Заполнить бухгалтерский баланс, по сути, означает суммирование итогов работы компании за прошедший отчетный год. В нем отражаются все данные о деятельности организации, а также ее финансовое состояние на 31 декабря отчетного года. И раз баланс не сошелся, значит, стоит начать проверять его составляющие — сведения из отчетов, а в них первичку.

Готовый, сведенный бухгалтерский баланс нужно отправить в ИФНС по месту регистрации компании, а электронная отчетность в Налоговую от Бухсофт обеспечит оперативность представления этих сведений.

Причины ошибок

Практика показала, что ситуации, когда актив и пассив не сходятся, могут возникать по следующим причинам:

- В текущем периоде отчета не формировался такой документ, как отчет «закрытие месяца».

- Отчет «закрытие месяца» был сформирован по итогам текущего периода отчета, однако на затратных счетах не осталось «несанкционированного» остатка. «Санкционированный» остаток – это остаток по счету №20. На него заносятся сведения из отчета по незавершенному производству.

- По счетам №60 и №62 имеются данные со знаком «минус». После исправления этой ошибки нужно сформировать отчет «закрытие месяца». Без этого переходить формированию бух. баланса не следует.

Сроки сдачи баланса

Календарный год считают отчетным периодом при сдаче годовой бухгалтерской отчетности. При создании, реорганизации, завершения деятельности предприятия устанавливается отдельный срок.

Если компания создана согласно выписке ЕГРЮЛ до 30 сентября, то отчитаться необходимо с даты регистрации юридического лица до 31 декабря года, в котором произошло образование организации. При создании компании после 30 сентября — отчетный период будет длиннее, с момента регистрации в ЕГРЮЛ и до 31 декабря следующего года.

Уменьшается срок при ликвидации организации — промежуток с 01 января до момента завершения деятельности компании, согласно данным в госреестре. Последний день сроки сдачи годового баланса за 2018 год — 31.03.2019, но так как это выходной день, то дата переносится на 01.04.2018 года.При нарушении сроков сдачи баланса предусмотрен штраф — 200 рублей за каждый несданный документ (п.1 ст. 126 НК РФ).

Что проверить, если актив не равен пассиву?

- Своевременность и корректность вносимых в регистры операций бухучета. Даже за один рабочий день расхождение на минуты способно нарушить заведенный порядок.

- Указание каждой проведенной операции и занесение всей документации, если хотя бы один документ где-то пропущен, баланс не сойдется.

- Инвентаризация — обязательная ежегодная процедура в конце каждого отчетного периода, проводимая согласно локальным нормативно-правовым актам и установленному законодательству. Все манипуляции в процессе инвентаризации кроме собственно самого проведения нужно зафиксировать в соответствующих документах, возможно именно в них кроется ошибка, проверьте данные об инвентаризации.

- Найдя любую ошибку, скрывать ее — значит, обречь себя на не сходящийся в конце года баланс. Все ошибки следует занести в бухучет, согласно заведенному порядку и нормам закона.

- Закрытие счетов бухгалтерского учета на 31 декабря называется реформацией баланса — это финальный этап его составления, проводимый по завершении всех операций хозяйственной деятельности компании за отчетный период.

Именно в последнем пункте чаще всего кроются расхождения при сведении баланса, а значит, стоит разобраться в нем подробнее.

Анализ актива и пассива баланса

Анализ данных баланса проводится в абсолютных и относительных показателях.

При изучении абсолютных цифр показатели баланса сравниваются с соответствующими данными за предыдущие периоды. Анализируется структура активов и пассивов и ее изменение в динамике.

Относительные показатели представляют собой различные финансовые коэффициенты – показатели рентабельности, ликвидности, финансовой устойчивости, оборачиваемости и т.п. Некоторые из них рассчитываются на основе только балансовых данных, для других требуется информация из других форм отчетности. Например, для рентабельности и оборачиваемости нужны еще данные отчета о финансовых результатах.

Относительные показатели рассматривают в динамике и сопоставляют с нормативными значениями. Их анализ позволяет сделать вывод о финансовом положении предприятия и эффективности его работы.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Почему «не сходится баланс»

Есть три основные причины, по которым программа «отказывается свести баланс» при условии, что операции, введенные вручную, были сформированы абсолютно корректно: П не был сформирован документ «Закрытие месяца» за рассматриваемый период; П после формирования документа «Закрытие месяца» на «затратных» счетах и п осталось «несанкционированное» конечное сальдо; П во взаиморасчеты с поставщиками или покупателями вкралась «фатальная ошибка» и в балансе показываются суммы со знаком «минус». Закрывает затраты документ «Закрытие месяца», который относится к регламентным документам и должен формироваться в конце месяца. Без этого документа говорить о балансе преждевременно. Под «санкционированным сальдо» понимается остаток на счете 20, который был задан документом «Незавершенное производство». Это сальдо баланса не портит. Рассмотрим причины, по которым не закрываются затраты. В справочниках, в которых задается счет затрат, некорректно заполнено или вообще не заполнено какое-либо субконто выбранного счета. К таким справочникам относятся: «Сотрудники» (вкладка Начисление з/пл, группа «Счет отнесения затрат по начисленной заработной плате» и «Статья затрат по отчислениям с «Основные средства» (вкладка Начисление амортизации, все поля); «Нематериальные активы» (вкладка Начисление амортизации, все поля); в справочнике «Номенклатура» критичным для заполнения является поле «Вид». ? В документах, в которых задается счет затрат, некорректно заполнено или вообще не заполнено какое-либо субконто выбранного счета. К таким документам относятся: «Авансовый отчет» (при выборе счета 25, 26 или 44); «Передача материалов в производство» (при выборе счета 20 или 40); «Оказание услуг сторонних организаций» (при выборе счета 25, 26 или 44). П В учетной политике при выключенном признаке «Использовать Метод в список статей косвенных расходов не внесена статья, по которой были проведены расходы. Напомним, что учетная политика задается в пункте Учетная политика меню Сервис главного меню программы. П Особенности заполнения в справочнике «Сотрудники» группы «Счет отнесения затрат по начисленной заработной плате» и «Статья затрат по отчислениям с ФОТ» будут рассмотрены в следующем разделе. П Под «фатальной ошибкой» во взаиморасчетах с поставщиками и покупателями понимается ситуация, когда остается дебетовое сальдо на активном счете (счет 60.2 «Авансы, выданные в рублях» или счет 62.1 «Расчеты с покупателями в рублях»). Например, был оформлен приход на расчетный счет от покупателя на счет 62.1, а отгрузки товаров (оказания услуг, выполнения работ) не было. Такие суммы в оборотно-сальдовой ведомости выделены красным цветом.