Заполнение формы 3, 4 и 6 бухгалтерского баланса

Содержание:

Несколько слов о разделе 3

Раздел 3 содержит всего одну строку «Чистые активы» (код 3600), данные по которой должны быть представлены по состоянию на три даты: на 31 декабря отчетного года, предыдущего года и года, предшествующего предыдущему. В старой форме N 3 сведения о чистых активах приводились в справке лишь по состоянию на начало и конец отчетного года.

Рассчитывать чистые активы необходимо по данным бухгалтерского баланса в соответствии с требованиями Порядка оценки стоимости чистых активов акционерных обществ <9>.

<9> Утвержден Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003.

Хотя из названия данного нормативного документа следует, что он предназначен именно для акционерных обществ, при составлении отчетности в ООО нужно руководствоваться этим же Порядком. Ведь ни Законом об ООО, ни издаваемыми в соответствии с ним нормативными актами оценка стоимости чистых активов ООО не установлена. Такое мнение неоднократно выражали специалисты финансового ведомства (например, в Письме от 07.12.2009 N 03-03-06/1/791 или в более позднем Письме от 13.05.2010 N 03-03-06/1/329, где финансисты дополнительно сослались на арбитражную практику (в частности, на Постановления ФАС СЗО от 07.08.2008 по делу N А21-3109/2007, ФАС ПО от 02.04.2009 по делу N А72-7170/07, ФАС УО от 25.12.2006 N Ф09-11461/06-С5, а также на Определение ВАС РФ от 23.06.2009 N ВАС-7595/09)).

Пример заполнения отчета об изменениях капитала

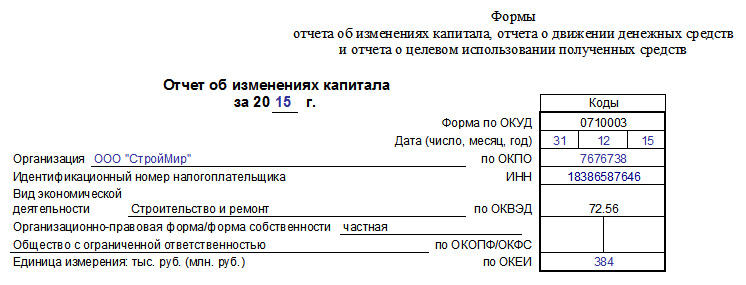

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

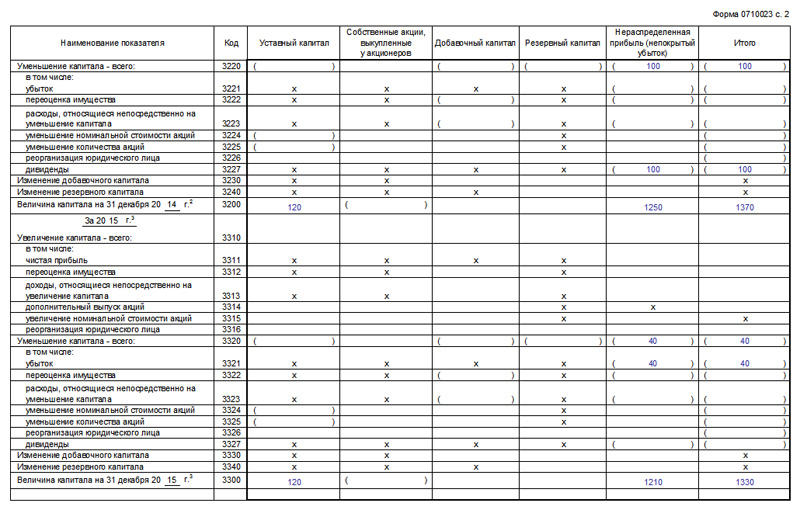

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

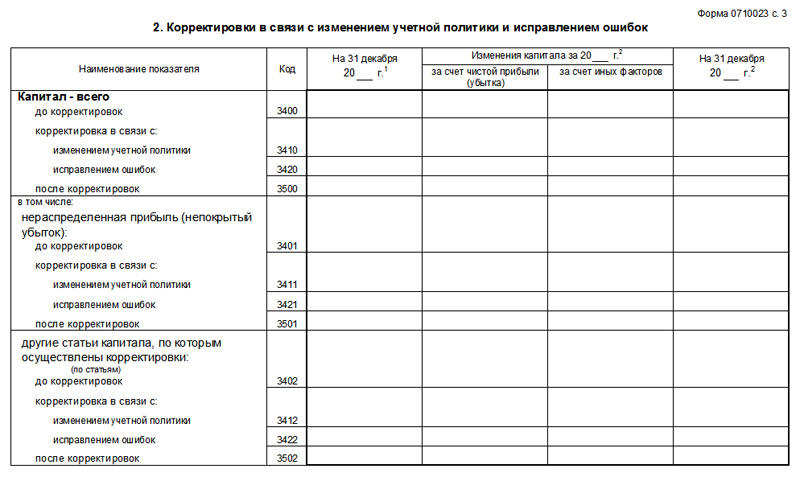

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА за _______ 200_

| КОДЫ | ||||||

| Форма N 3 по ОКУД | 0710003 | |||||

| Дата (год, месяц, число) | ||||||

| Организация | по ОКПО | |||||

| Идентификационный номер налогоплательщика | ИНН | |||||

| Вид деятельности | ОКВЭД | |||||

| Организационно – правовая форма / форма собственности | ||||||

| по ОКОПФ / ОКФС | ||||||

| Единица измерения: тыс. руб. / млн. руб. | по ОКЕИ | 384 / 385 | ||||

| (ненужное зачеркнуть) |

I. Изменения капитала

| Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |||

| наименование | код | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Остаток на 31 декабря года, предшествующего предыдущему | ||||||||

| 200__ г. | ||||||||

| (предыдущий год) | ||||||||

| Изменения в учетной политике | Х | Х | Х | |||||

| Результат от переоценки объектов основных средств | Х | Х | ||||||

| Х | ||||||||

| Остаток на 1 января предыдущего года | ||||||||

| Результат от пересчета иностранных валют | Х | Х | Х | |||||

| Чистая прибыль | Х | Х | Х | |||||

| Дивиденды | Х | Х | Х | ( _______ ) | ||||

| Отчисления в резервный фонд | Х | Х | ( _______ ) | |||||

| Увеличение величины капитала за счет: | ||||||||

| дополнительного выпуска акций | Х | Х | Х | |||||

| увеличения номинальной стоимости акций | Х | Х | Х | |||||

| реорганизации юридического лица | Х | Х | ||||||

| Уменьшение величины капитала за счет: | ||||||||

| уменьшения номинала акций | ( _______ ) | Х | Х | Х | ( _______ ) | |||

| уменьшения количества акций | ( _______ ) | Х | Х | Х | ( _______ ) | |||

| реорганизации юридического лица | ( _______ ) | Х | Х | ( _______ ) | ( _______ ) | |||

| Остаток на 31 декабря предыдущего года | ||||||||

| 200__ г. | ||||||||

| (отчетный год) | ||||||||

| Изменения в учетной политике | Х | Х | Х | |||||

| Результат от переоценки объектов основных средств | Х | Х | ||||||

| Х | ||||||||

| Остаток на 1 января отчетного года | 100 | |||||||

| Результат от пересчета иностранных валют | Х | Х | Х | |||||

| Чистая прибыль | Х | Х | Х | |||||

| Дивиденды | Х | Х | Х | ( _______ ) |

Форма 0710003 с. 2

| Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |

| наименование | код | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Отчисления в резервный фонд | 110 | Х | Х | ( _______ ) | ||

| Увеличение величины капитала за счет: | ||||||

| дополнительного выпуска акций | 121 | Х | Х | Х | ||

| увеличения номинальной стоимости акций | 122 | Х | Х | Х | ||

| реорганизации юридического лица | 123 | Х | Х | |||

| Уменьшение величины капитала за счет: | ||||||

| уменьшения номинала акций | 131 | ( _______ ) | Х | Х | Х | ( _______ ) |

| уменьшения количества акций | 132 | ( _______ ) | Х | Х | Х | ( _______ ) |

| реорганизации юридического лица | 133 | ( _______ ) | Х | Х | ( _______ ) | ( _______ ) |

| Остаток на 31 декабря отчетного года | 140 |

II. Резервы

| Показатель | Остаток | Поступило | Использовано | Остаток | |||

| наименование | код | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Резервы, образованные в соответствии с законодательством: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Резервы, образованные в соответствии с учредительными документами: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Оценочные резервы: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Резервы предстоящих расходов: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) |

Справки

| Показатель | Остаток на начало отчетного года | Остаток на конец отчетного периода | |||

| наименование | код | ||||

| 1 | 2 | 3 | 4 | ||

| 1) Чистые активы | 200 | ||||

| Из бюджета | Из внебюджетных фондов | ||||

| за отчетный год | за предыдущий год | за отчетный год | за предыдущий год | ||

| 3 | 4 | 5 | 6 | ||

| 2) Получено на: | |||||

| расходы по обычным видам деятельности – всего | 210 |

Изменились все разделы

Уже при беглом взгляде на новую форму Отчета об изменениях капитала видны ее отличия от старой формы

Обратим внимание на изменение названий и, соответственно, содержания всех разделов:

- разд. 1 теперь называется не «Изменения капитала», а «Движение капитала»;

- разд. 2 новой формы посвящен не различным резервам, а корректировкам в связи с изменением учетной политики и исправлением ошибок;

- вместо справки теперь будет самостоятельный разд. 3 «Чистые активы», в котором нужно приводить только этот показатель, но на три отчетные даты (на 31 декабря отчетного года и двух предыдущих лет).

Также изменилась нумерация строк. Теперь строки Отчета об изменениях капитала четырехзначные (как и в других отчетных формах), причем все они начинаются с цифры 3 (строки бухгалтерского баланса — с цифры 1, Отчета о прибылях и убытках — с цифры 2 и т.д.).

В заголовочной части отчета указывать дату теперь нужно в обратном порядке (сначала число, потом месяц и год).

Отчет об изменениях чистых активов, капитала форма ФО-4

Отчет об изменениях чистых активов/капитала

отчетный период на «___» ________20__года

Индекс: форма ФО-4

Периодичность: полугодовая, годовая

Круг лиц, представляющих: ____________________________(государственное учреждение)

Куда представляется: __________________________________(администратору бюджетных программ)

Срок представления:

для государственных учреждений устанавливается администраторами бюджетных программ согласно пункту 9 Правил составления и представления финансовой отчетности, утвержденных настоящим приказом.

Вид бюджета: ____________________

Единица измерения: тысяч тенге

Показатели

Код строки

Финансирование капитальных вложений

Резервы

Накопленный финансовый результат

Всего чистые активы/ капитал

1

2

3

4

5

6

Сальдо на начало отчетного периода

010

х

Изменения в учетной политике и корректировка ошибок

020

х

х

Пересчитанное сальдо (строки 010 +/- 020)

030

х

Изменения в чистых активах/капитале за отчетный период (строки 041 +/- 042 +/- 043 +/- 044 +/- 045 +/- 046+/- 047+/- 048)

040

Увеличение резервов на переоценку долгосрочных активов

041

х

х

Уменьшение резервов на переоценку долгосрочных активов

042

х

Увеличение резервов на переоценку финансовых инвестиций, имеющихся в наличии для продажи

043

х

х

Уменьшение резервов на переоценку финансовых инвестиций, имеющихся в наличии для продажи

044

х

Прочие резервы

045

х

Разницы обменных курсов по пересчету зарубежной деятельности

046

х

Увеличение финансирования, признанное напрямую в Отчете об изменениях чистых активов/капитала

047

х

х

Уменьшение финансирования, признанное напрямую в Отчете об изменениях чистых активов/капитала

048

х

х

Финансовый результат за отчетный период

050

х

х

Сальдо на конец отчетного периода (строки 030 +/- 040 +/- 050)

060

Сальдо на начало прошлого периода

070

х

Изменения в учетной политике и корректировка ошибок

080

х

х

Пересчитанное сальдо (строки 070 +/- 080)

090

х

Изменения в чистых активах/капитале за прошлый период (строки 101 +/- 102 +/- 103 +/- 104 +/- 105 +/- 106+/- 107+/- 108)

100

Увеличение резервов на переоценку долгосрочных активов

101

х

х

Уменьшение резервов на переоценку долгосрочных активов

102

х

Увеличение резервов на переоценку финансовых инвестиций, имеющихся в наличии для продажи

103

х

х

Уменьшение резервов на переоценку финансовых инвестиций, имеющихся в наличии для продажи

104

х

Прочие резервы

105

х

Разницы обменных курсов по пересчету зарубежной деятельности

106

х

Увеличение финансирования, признанное напрямую в Отчете об изменениях чистых активов/капитала

107

х

х

Уменьшение финансирования, признанное напрямую в Отчете об изменениях чистых активов/капитала

108

х

х

Финансовый результат за прошлый период

110

х

х

Сальдо на конец прошлого периода (строки 090 +/- 100 +/- 120)

120

Руководитель ________ ____________________________________ (подпись) (фамилия, имя, отчество (при его наличии)

Главный бухгалтер _______ ____________________________________ (подпись) (фамилия, имя, отчество (при его наличии)

Место печати «___» _______________ ____года

…

Скачать документ:

Формирование отчета об изменениях капитала в 2016 году

На 2016 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

- наименование;

- ОКПО, ИНН;

- организационно-правовой вид организации, код ОКОПФ;

- ОКВЭД;

- отчетный год и дату заполнения документов;

- форму собственности и код ОКФС;

- указание кода округления сумм до тысяч рублей (384) или миллионов (385).

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

Раздел II «Резервы»

В данном разделе отражаются суммы резервов, созданных организацией. В разделе II выделено четыре вида резервов:

· резервы, образованные в соответствии с законодательством;

· резервы, образованные в соответствии с учредительными документами;

· оценочные резервы;

· резервы предстоящих расходов.

Данные о резервах отражаются за 2008 и 2009 годы. При этом по каждому резерву показывается остаток на начало соответствующего года (графа 3), поступление за год (графа 4), использование за год (графа 5) и остаток на конец года (графа 6).

Резервы, образованные в соответствии с законодательством и учредительными документами

Строку «Резервы, образованные в соответствии с законодательством» заполняют акционерные общества. По Закону № 208-ФЗ они обязаны создавать резервный фонд. Его размер должен составлять не менее 5% уставного капитала.

Учредительными документами акционерных обществ может быть предусмотрен больший размер резервного фонда. В этом случае суммы, направленные на формирование резервного фонда сверх 5%, также отражаются по строке «Резервы, образованные в соответствии с законодательством».

Строку «Резервы, образованные в соответствии с учредительными документами» заполняют организации, для которых законодательством предусмотрено право, а не обязанность создавать резервные фонды. Речь идет об обществах с ограниченной ответственностью. Они могут создавать резервный фонд в добровольном порядке. Его размер устанавливается уставом общества (ст. 30 Закона № 14-ФЗ).

Для указанных строк раздела II используются данные счета 82 «Резервный капитал» за 2009 год.

Оценочные резервы

В бухучете предусмотрены следующие виды оценочных резервов:

· резервы под снижение стоимости материальных ценностей (учитываются на счете 14);

· резервы под обесценение финансовых вложений (учитываются на счете 59);

· резервы по сомнительным долгам (учитываются на счете 63).

Организации, формирующие оценочные резервы, должны заполнить соответствующие строки раздела II Отчета. Для этого необходимо использовать данные по счетам 14, 59 или 63.

Резервы предстоящих расходов

В целях равномерного списания расходов организации могут создавать резервы предстоящих расходов. Это резервы:

· на предстоящую оплату отпусков работникам;

· на выплату вознаграждений по итогам работы за год;

· на выплату ежегодного вознаграждения за выслугу лет;

Сдача документа и ответственность за неуплату

Сдача документа допускается в электронной форме благодаря дополнениям в законодательстве с 2015 года, однако при этом такая отчетность должна в полной мере соответствовать установленной форме, в противном случае может быть получен отказ в ее приеме.

Важно: сдавать отчетные документы следует в налоговый орган по месту регистрации организации. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании

В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании.

Несвоевременное предоставление отчетности или вообще игнорирование процесса сдачи документов расценивается как административное правонарушение и облагается штрафом в размере 200 рублей за каждую единицу бумаг, отсутствующих в общем пакете документов.

Анализ отчета

Данный документ является не только частью бухгалтерского баланса для отчета перед ФНС, но еще и бумагой для прогнозирования и планирования перемещения средств внутри предприятия

Изначально для проведения прогноза определяется движение капитала и его выбытие. Полученные коэффициенты дают возможность утверждать о положительной динамике развития предприятия – наращивание или расходование уставного капитала.

Также данный отчет дает возможность определить важнейшие факторы – коэффициент устойчивости экономического роста и распределения чистой прибыли на дивиденды.

Порядок заполнения графы 3 «Уставный капитал»

В графе 3 отражается изменение уставного капитала за 2003 и 2004 гг. Для заполнения строк за прошлый год используются данные из разд.I «Изменения капитала» Отчета за 2003 г., а показатели отчетного года формируются на основании данных счета 80 «Уставный капитал» за 2004 г.

По строке «Остаток на 1 января отчетного года» отражается кредитовое сальдо по счету 80 на начало 2004 г.

Если в отчетном году уставный капитал увеличился за счет дополнительного выпуска акций, увеличения их номинальной стоимости либо вследствие реорганизации юридического лица, по строкам, предназначенным для этих показателей, указываются соответствующие кредитовые обороты по счету 80 за 2004 г.

Если в отчетном году уставный капитал уменьшился за счет снижения номинала акций, количества акций либо вследствие реорганизации юридического лица, то по соответствующим строкам отражаются дебетовые обороты по счету 80.

В разд.I формы N 3 предусмотрены только те показатели, которые влияют на изменение уставного капитала акционерных обществ. Показатели, влияющие на размер уставного капитала обществ с ограниченной ответственностью, в нем не отражены. У таких организаций изменение уставного капитала происходит, если, например, участники общества принимают решение увеличить или уменьшить уставный капитал либо появляется новый участник, который вносит дополнительный вклад. Чтобы отразить эти изменения, вместо строк, указанных в форме, можно ввести строки с другим названием.

Отчет об изменениях капитала (форма 3) за 2014 год

Отчет об изменениях капитала (форма 3) включает в себя:

- раздел 1 «Движение капитала»;

- раздел 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- раздел 3 «Чистые активы».

В типовой форме Отчета об изменениях капитала строки не пронумерованы. Коды для строк приведены отдельно в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Нумеровать строки в соответствии с утвержденными кодами нужно, когда организация сдает отчетность в органы статистики и другие органы исполнительной власти.

Если же отчетность составляется для акционеров или других пользователей, не являющихся органами исполнительной власти, строки баланса нумеровать не обязательно. Это следует из пункта 5 приказа Минфина России № 66н.

Раздел 1

В разделе 1 отчета отражают сведения об изменении:

уставного капитала (счет 80);

собственных акций, выкупленных у акционеров (счет 81);

добавочного капитала (счет 83);

резервного капитала (счет 82);

нераспределенной прибыли (непокрытого убытка) (счет 84).

Раздел 1 состоит из двух частей. В первой части отражаются показатели за прошлый год. Во второй части – аналогичные показатели за отчетный год.

Первую часть раздела 1 заполняйте на основании данных, которые были отражены во второй части этого раздела в Отчете об изменении капитала за прошлый год.

Вторую часть раздела 1 заполняйте на основании данных бухучета за отчетный год.

Строки отчета заполняйте в зависимости от вида операций, в результате которых капитал организации изменился. Если для отражения каких-либо операций в форме отчета нет необходимых строк, добавьте их самостоятельно.

Поэтому при составлении отчета бухгалтер может отразить данные операции в дополнительно введенных строках.

Корректировка показателей за прошлые годы

Показатели отчета об изменении капитала (формы 3) за отчетный период и два прошлых года должны быть сопоставимы.

Несопоставимость показателей может возникнуть, если в отчетном году были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации.

В этом случае показатели за прошлые годы нужно скорректировать исходя из условий, действующих в текущем году. При этом Отчет об изменении капитала за прошлые периоды не меняйте.

Разделы 2 и 3

Сумму, на которую изменился размер капитала, отразите в разделе 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок».

В разделе 3 «Чистые активы» нужно привести сведения о величине чистых активов по состоянию на 31 декабря 2014 года и двух прошлых лет.

Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н. Этот порядок действует как для АО, так и для ООО.

Порядок расчета чистых активов по сравнению с прошлым годом чуть-чуть изменился. Из суммы активов, отраженных в балансе, как и прежде, надо вычесть обязательства. Но в отличие от прежних правил теперь требуется включать в расчет еще и доходы будущих периодов. Исключение — случаи, когда эти доходы возникают при получении государственной помощи или безвозмездного имущества.

Новые правила действуют с 4 ноября 2014 года. Но фактически компаниям нужно впервые их учесть при подготовке бухгалтерской отчетности за 2014 год.

Приведем пример, как заполнить отчет об изменениях капитала (форму 3).

Пример

При составлении бухгалтерской отчетности за текущий год бухгалтер ООО «Торговая фирма “Гермес”» рассчитал величину чистых активов организации. Расчет выполнен на основании показателей баланса за текущий год. На 31 декабря 2014 года в активе баланса отражено:

- по строке 1130 «Основные средства» – 100 000 руб.;

- по строке 1210 «Запасы» – 400 000 руб.;

- по строке 1230 «Дебиторская задолженность» – 150 000 руб. Задолженности участников по взносам в уставный капитал нет;

- по строке 1250 «Денежные средства» – 200 000 руб.

На 31 декабря 2014 года в пассиве баланса отражено:

- по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – 50 000 руб.;

- по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» – 100 000 руб.;

- по строке 1520 «Краткосрочная кредиторская задолженность» – 605 000 руб.

Все показатели актива баланса учитываются при расчете чистых активов Показатели пассива баланса учитываются только в части кредиторской задолженности. Величина чистых активов «Гермеса» на 31 декабря текущего года составляет: 100 000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. = 245 000 руб.

Эту сумму включили в раздел 3 «Чистые активы» отчета об изменениях капитала (формы 3).