Заполнение 3-ндфл при продаже квартиры за 2019 год

Содержание:

Образец 3 ндфл нулевая при продаже машины по форме 2021 года

Если гражданин продал свое транспортное средство в течение года, которым он владел менее трех лет, то он должен по окончании этого года подать в налоговую декларацию 3-НДФЛ

При этом не важно – приобреталось ли это имущество, было подарено или получено по наследству.

Декларация предоставляется вне зависимости – был получен доход от продажи или нет.

- Отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

- Отсутствие в декларации подписи налогоплательщика;

- Представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

- Представление декларации не по установленной форме;

- Отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

002 «Вид дохода» — ставьте цифру 3;

010 и 030 — скопируйте значение из строки 070 приложения 1 (это сумма дохода от продажи);

040 — скопируйте цифру из строки 070 приложения 6 (это сумма налоговых вычетов)

Важно, чтобы значение в строке 040 не превысило значение по строке 030;

060 — укажите налоговую базу по НДФЛ. Для этого цифру из строки 040 вычтите из значения в строке 030

Если в итоге у вас получится отрицательное число, то в строке 060 ставьте 0;

070 — напишите сумму НДФЛ.

Если гражданин продал свое транспортное средство в течение года, которым он владел менее трех лет, то он должен по окончании этого года подать в налоговую декларацию 3-НДФЛ

При этом не важно – приобреталось ли это имущество, было подарено или получено по наследству.

Декларация предоставляется вне зависимости – был получен доход от продажи или нет.. Эту декларацию можно сохранить и распечатать либо перекинуть на внешний носитель и сдать лично, через доверенное лицо или по почте России в ИФНС

А можно сохранить ее в своем формате, войти в свой личный кабинет на сайте ФНС и отправить электронный файл по телекоммуникационному каналу связи

Эту декларацию можно сохранить и распечатать либо перекинуть на внешний носитель и сдать лично, через доверенное лицо или по почте России в ИФНС. А можно сохранить ее в своем формате, войти в свой личный кабинет на сайте ФНС и отправить электронный файл по телекоммуникационному каналу связи.

Для зачета медикаментов используется установленный регламентом рецепт и квитанции об оплате

Обратите внимание, что не все лекарственные средства попадают в категорию для компенсации. Официальный перечень утвержден Правительством в постановлении №201 от 19.03.2001 года

Максимальная компенсация составляет 15600 р.

Согласно НК, 1 млн. руб. с квартиры налогом не облагается. Соответственно, конечная цифра равна 13 % от стоимости после вычитания необлагаемого миллиона. Также может выявиться, что выгода от сделки на недвижимость отсутствует и тогда удержание не производится.

- Заполнить на компьютере через программу или собственноручно (только чернилами синего или черного цвета).

- Недопустимы исправления, помарки.

- Каждому календарному интервалу предназначена индивидуальная форма 3 НДФЛ.

- Везде проставляется порядковая нумерация, ИНН, датирование и подпись.

- Налоговая декларация оформляется в двух экземплярах. При распечатке на принтере допускается только односторонняя печать.

- Чтобы отчитаться по разным местам работы, заполняются раздельные блоки с ОКТМО и информацией о заработной плате.

- Перечень необходимых листов зависит от характера вычета и типа отчетности.

- В расположении строго соблюдается порядок и нумерация.

При покупке квартиры в кредит, нормами законодательства предусмотрено использование вычета на уплату процентов после истечения кредитования. Для этого отдельно подсчитывается переплата по банковской выписке и вносится в отдельные поля. Сумма возврата за частный дом включает стоимость земельного участка. Однако претендовать на начисление процента стоимости от отдельной земли невозможно.

- Строительство, приобретение дома или квартиры с правом регистрации проживания – имущественный вычет.

- Покупка автомобиля.

- Дорогостоящие операции или медицинские препараты.

- Добровольное страхование.

- Свое обучение или ребенка (до 24 лет, очно).

Необходимые документы

Получение доходов от продажи квартиры должно быть задекларировано в обязательном порядке. Утаить сделку, если у объекта недвижимости официально сменился собственник, не получится. Поэтому каждый продавец жилья обязан в установленный законом срок оформить и подать налоговую декларацию.

Направляют ее в отделение ФНС по месту жительства. Кроме декларации дополнительно потребуется собрать и представить небольшой пакет документов:

- Общегражданский паспорт.

- ИНН.

- Договор купли-продажи.

- Документы, подтверждающие факт передачи денежной суммы продавцу за квартиру.

- Документы, подтверждающие понесенные покупателем в ходе сделки расходы.

Если продавец является налоговым резидентом, он имеет право на оформление налогового вычета, размер которого составляет 1 млн. руб. Заявление на его получение подается в ФНС, как правило, одновременно вместе с декларацией. В таком случае потребуется дополнительный пакет документов.

Заполнение налоговой декларации

Налоговая декларация

Подача декларации при продаже недвижимости обязательна для всех продавцов. Даже если закон освобождает продавца от уплаты НДФЛ, декларацию требуется представить налоговым органам. Декларация при продаже может быть подана следующими способами на выбор продавца:

Личный визит в отделение Налоговой службы. Это самый оптимальный вариант. Сотрудники ФНС при приеме документа сразу проверят его на наличие ошибок, если они имеются, укажут, как следует исправить, и у заявителя будет больше времени на исправление и подачу новой декларации

Это важно, т.к. уложиться следует точно в срок.

Отправка декларации заказным письмом по почте на адрес отделения

К такому варианту следует прибегать только при сложностях с личным визитом.

Отправка декларации через интернет. Электронную форму документа можно заполнить и отправить онлайн на официальном сайте ФНС. Но такая услуга доступна только тем физическим лицам, которые имеют электронную цифровую подпись.

Бланк налоговой декларации можно заранее бесплатно получить в отделении ФНС или скачать на официальном сайте. Если опыта работы с финансовой и бухгалтерской отчетностью не имеется, желательно доверить дело по заполнению бланка профессионалу. Услуга эта предоставляется повсеместно. Как правило, стоимость не превышает 500 руб.

Каждое физическое лицо при оформлении документа должно заполнить титульный лист, первый и второй разделы. Прочие листы заполняются по мере необходимости. В случае с продажей квартиры это будут: листы А и 2Д.

Если продавец решил заполнять бланк самостоятельно, следует учитывать основные правила делопроизводства. Это значит, информацию можно внести посредством синей или черной шариковой ручки или отпечатать при помощи электронных печатных устройств. Любые исправления и зачеркивания неприемлемы. В тексте не должно встречаться грубых грамматических ошибок. Пустые графы оставлять нельзя. Если их заполнение не требуется, необходимо ставить прочерк.

Если была продана квартира, находившаяся в долевой собственности, каждый из собственников обязан подать индивидуальную декларацию. Даже если они являются членами одной семьи, и процедура была осуществлена в рамках единой сделки.

Документы, подтверждающие продажу имущества

Чтобы подтвердить сам факт совершения сделки, достаточно с общим пакетом документов подать договор купли-продажи на квартиру. Потребуется простая его копия.

Никакие дополнительные документы для декларации не потребуются.

Если же покупатель через некоторый промежуток времени приобрел на вырученные средства другую недвижимость, следует представить второй договор купли-продажи. Дело в том, что налог платится не просто с вырученной суммы, а с дохода. Если же деньги были израсходованы на покупку, значит, доход уменьшается или его вовсе может не быть. В таком случае заявляется разница между продажной и покупной стоимостью, и размер налога нивелируется.

Документы, подтверждающие расходы

При совершении сделки продавец может понести расходы, связанные с ней. Значит, они автоматически уменьшают сумму дохода. В процессе продажи квартиры требуется оплачивать услуги нотариуса, может потребоваться юрист.

Все платежные документы, подтверждающие понесенные расходы, следует сохранить. Их представляют одновременно с декларацией. Это могут быть: чеки, квитанции, бухгалтерские выписки и пр.

Продажа квартиры, зарегистрированной после 1 января 2016 года

Изменения по налогам при продаже квартиры в 2016 году коснулись:

- Сроков владения жильем, при котором доход от его продажи подлежит налогообложению равен 5 годам (60 месяцев).

- Недвижимости, зарегистрированной с 1 января 2016 года.

- Налогооблагаемой базы: налог от продажи квартиры рассчитывается с наибольшей суммы, после сравнения договорной цены и кадастровой стоимости.

Для кого актуальны эти правила?

- Во-первых, налог с продажи квартир для физических лиц. ИП это не касается.

- Во-вторых, закон действует в отношении недвижимого имущества, которое не используются в коммерции.

- В-третьих, нововведения касаются недвижимости, зарегистрированной после 1 января 2016 г. Для недвижимости, приобретенной до 2016 года, остается освобождение от налогообложения, если срок владения превысил 3 года (36 месяцев).

Пример 2: Жилплощадь купили в июне 2015 года, а продали в июле 2021 года. Следовательно, НДФЛ с продажи уплачивать не нужно, так она находилась в собственности более трех лет.

Срок владения в 3 года остается:

Однако есть исключения. Срок владения недвижимым имуществом 3 года для последующей реализации без уплаты налога в 2020 году, остается для:

- квартир, которые перешли к их собственникам по наследству;

- имущества, переданного в качестве подарка близкими родственниками (в соотв. со ст. 14 Семейного Кодекса);

- недвижимости, зарегистрированной в ходе окончания приватизации;

- имущества, полученного по договору ренты;

- единственной квартиры/комнаты (или долей в них), находящейся в собственности у налогоплательщика, но при условии, что продажа этой самой квартиры производится после 01.01.2020 года (до этого периода, например, куплена в 2016 году, а продана в 2019 году, применяется 5-летний срок);

- случаев, если гражданин является хозяином 2 жилых помещений. Причем первое жилье продано в 2020 году (не ранее), а второе, оставшееся в собственности, куплено за 3 месяца (или менее) перед продажей первой квартиры (комнаты, дома).

Теперь при расчетах учитывается кадастровая стоимость недвижимости

Уже 2016 года необходимо брать во внимание кадастровую стоимость жилья. Сумма, подлежащая налогообложению – максимальная величина:

- Либо договорная цена;

- Либо кадастровая стоимость, умноженная на коэффициент 0,7.

Пример 3: Гражданин приобрел квартиру в 2018 году стоимостью 5,8 млн. руб., в 2020г. он ее продал за 7,3 млн. руб. Кадастровая стоимость составляет 8,9 млн. руб. Если кадастровую стоимость умножить на коэффициент 0,7, то сумма равная 6,2 млн. руб. будет меньше, заявленной договорной цены. Поэтому, подоходный налог нужно будет рассчитывать с договорной стоимости реализации 7,3 млн. руб. НДФЛ = (7,3 – 5,8) х 13% = 195 000 руб.

Кадастровая стоимость недвижимости должна быть определена на 01.01.2016 года. Если региональные власти оценку не производили, то для обложения НДФЛ пока берут договорную цену реализации. Аналогично и с налогом на недвижимость (квартира, дом) с 2016 года расчет будет производится с кадастровой стоимости.

В ситуациях, когда кадастровая стоимость имущества меньше или равна вычету при продаже квартиры (1 млн. руб.), платить налог не нужно, но если она была в собственности менее 3 (5 лет), от подачи декларации гражданин не освобождается.

Пример 4: Гражданин приобрел дом в мае 2020 года за 672 000 руб., а в январе 2021 года он продал его за 953 000 руб. Выгоднее выбрать имущественный вычет:

- (953 000 – 1 000 000) х 13% ) — налога к уплате нет.

- (953 000 — 672 000) х 13% = 36 530 руб.

Как и раньше, собственники имущества могут воспользоваться правом не применять налоговый вычет, а уплатить подоходный налог с разницы между продажной стоимостью и первоначальной суммой приобретения имущества, если для них это выгоднее.

Пример 5: В 2020 году приобретена комната за 1300 000 руб, в 2021 году продана за 1250 000 руб. Выгоднее воспользоваться не имущественным вычетом, а расходами на покупку, тогда налога к уплате не возникает (1250 000 — 1300 000) х 13% = 0.

Срок владения

Одним из важных моментов при исчислении имущественного вычета является период владения жилплощадью. Если «квадратные метры» находятся у гражданина более трех лет, то последний вправе не платить НДФЛ вообще. Этому есть и официальное название: приобретение вычета в размере полной стоимость жилплощади.

Здесь также стоит обратить внимание на нововведения, появившиеся два года назад. Их суть заключается в том, что владение квартирой на протяжении трех лет освобождает от НДФЛ только тех, кто получил жилье в порядке дарения (от близкого родственника), наследства, а также пожизненной ренты

Разумеется, квартира должна быть приватизированной.

По отношению же к другим жилым помещениям, применяется нововведение: они должны быть не менее 5 лет в собственности, если человек не хочет перечислять подоходный налог при продаже. Так сказано в пункте 4 уже упомянутой 217.1 статьи НК РФ.

Помните! Закон обратной силы не имеет, поэтому новые сроки применяются лишь к тем, кто стал собственником квартиры после 2016 года.

Считается, что указанная поправка в Кодекс была сделана, чтобы уменьшить количество спекуляций при продаже жилья. Кстати, нужно сказать, что местные власти субъектов РФ наделены специальным полномочием по уменьшению минимальных предельных сроков владения недвижимостью.

Рассмотрим пример. Гражданин Иванов решил распорядиться судьбой квартиры, полученной по наследству в 2010 году, и продал ее в 2015 за 6 миллионов. Срок владения в данной ситуации составляет 5 лет, что, очевидно, больше минимального предельного периода, действовавшего до 2016 года. В таком случае имущественный вычет будет равен стоимости квартиры, то есть шести миллионам рублей. Сумма налога, естественно, в результате окажется нулевой.

Когда у гражданина жилье менее 3 лет в собственности (или пяти, согласно внесенным поправкам), то можно посчитать НБ, исходя из размера которой исчислится налог. Однако человек все равно вправе ее уменьшить. Ситуации бывают разными, поэтому можно выбрать один из двух видов возмещения:

- 1 миллион — в этом случае от стоимости, по которой было продано жилье, отнимается 1 000 000, а налог начисляется лишь на остаток;

- вычет, основанный на тратах на приобретение этой квартиры (необходимы доказательства стоимости). То есть налог будет высчитываться исходя из размера чистой прибыли.

Многих интересует, сколько раз можно воспользоваться вычетом. Если квартиру продают, то налоговое возмещение предоставляется неограниченное количество раз. Однако для вычета в 1 миллион имеется ограничение: его разрешают применять только единожды в 12 месяцев.

Приведем пример, иллюстрирующий расчет. Гражданин Иванов в 2017 году продал за 5 миллионов жилплощадь, приобретенную в 2015. Срок владения, таким образом, составляет 2 года, поэтому ему придется уплатить НДФЛ в бюджет. Он решает применить вычет в размере 1 миллиона рублей, поэтому сам налог будет рассчитываться следующим образом: От пяти миллионов отнимаем один, а затем умножаем на 13 процентов. В результате получается 520 тыс. рублей Именно такую весомую сумму Иванов заплатит, если он не может подтвердить расходы на приобретение указанного жилья.

Кстати, ранее имелась небольшая лазейка. Люди указывали в договоре купли-продажи стоимость квартиры, равную одному миллиону, чтобы не платить налог (он оказывается нулевым). Однако сейчас так сделать не получится, поскольку база исчисляется исходя из кадастровой цены.

Теперь рассмотрим пример применения вычета, исходя из понесенных расходов на ее приобретение. Петров приобрел в 2015 жилую площадь за 4 миллиона. В 2017 году он продал ее уже за 5 500 000. Срок владения равен 2 годам, поэтому возникает обязанность внесения НДФЛ. У Петрова есть прошлый договор, доказывающий сумму расходов на покупку квартиры. Посчитаем налог: (5 500 000 – 4 000 000) * 13% = 195 тыс. рублей

Рассчитаем сумму, основанную на кадастровой оценке. Иванов в 2017 году продал за 2 миллиона рублей жилье, купленное в 2016. Однако его кадастровая цена равняется 3 миллиона 400 тысяч. Налоговая база определяется с применением понижающего коэффициента – 0,7. Итак, сначала рассчитаем налоговую базу: 3 400 000 * 0,7 = 2 380 000 НДФЛ в такой ситуации, если Иванов не захочет воспользоваться вычетами, будет равен: 2 380 000 * 13% = 309 400 рублей.

Общие правила

Для случаев продажи налог ИФНС считает исходя из цены сделки, но налоговая база не может быть меньше, чем 0,7 кадастровой стоимости. При этом учитываются фиксированные налоговые вычеты (до 1 млн для жилья и до 250 тысяч для другой недвижимости), но только, если физлицо – резидент РФ, и его доход облагается по ставке 13%. При этом гражданам оставлено право спохватиться и подать декларацию – ведь иногда может быть выгоднее заявить вычет по расходам вместо фиксированного (и/или обозначить реальный доход).

Если незадекларированная недвижимость получена физлицом в дар от лиц, не являющихся близкими родственниками или членами семьи, то НДФЛ налоговая насчитает исходя из кадастровой стоимости.

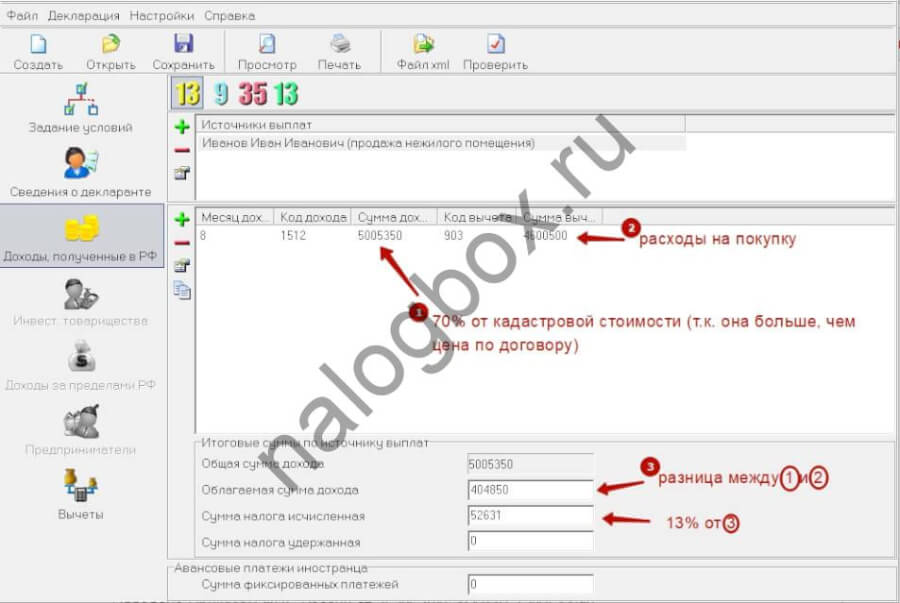

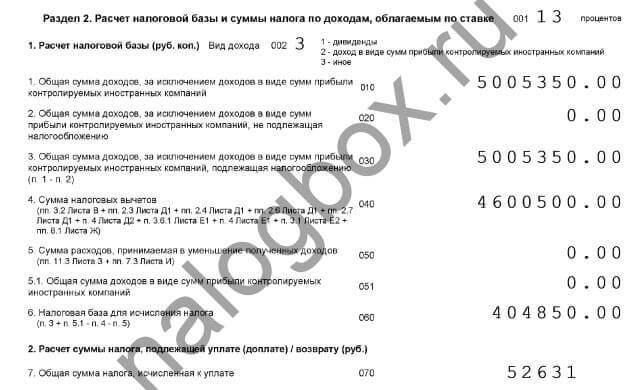

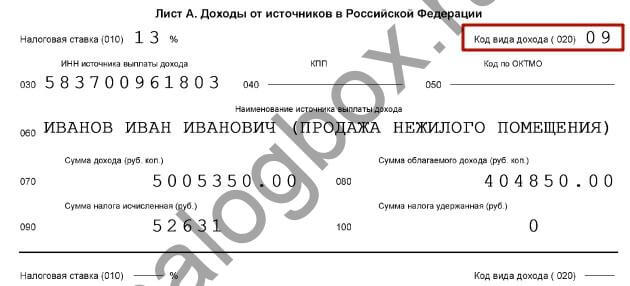

Как заполнить 3-НДФЛ при продаже нежилого помещения

Общий принцип заполнения 3-НДФЛ мы уже разобрали

На что обратить внимание в отношении нежилого помещения:

- максимальный вычет, если нет подтвержденных расходов на покупку, — 250 000 руб.;

- код дохода при заполнении отчета в программе — 1512;

- как и в отношении жилья, при покупке нежилого объекта после 01.01.2016 нужно сравнивать цену продажи с 70% от кадастровой стоимости.

Пример 6

В 2016 г. Михаил хотел регистрироваться в качестве ИП и открывать магазин. Для этой цели приобрел нежилое помещение за 4 600 500 руб. В 2017 г. планы изменились, Михаилу пришлось срочно продавать имущество. Сумма по договору составила 4 970 800 руб. Кадастровая на 01.01.2017 — 7 150 500 руб.

Вид заполненной вкладки в программе:

На бумаге:

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы «сгорел» (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб

(, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный ().

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

Вычеты

Последний раздел используется для заявления о вычетах на детей («Стандартные»), на лечение, обучение, благотворительность, страхование («Социальные»), покупку жилья и выплату процентов по ипотеке, а также на убытки по инвестициям.

Отчет в налоговую нужно сохранить, распечатать в двух экземплярах с помощью кнопок «Сохранить» и «Печать»:

Декларацию нужно сдать в ФНС по месту регистрации до 3 мая, а заплатить налог до 15 июля 2019 года. Вместе с декларацией необходимо предоставить копии документов, подтверждающих совершение сделки продажи недвижимости, произведенных расходов, а также их оригиналы для проверки налоговым инспектором.

3-НДФЛ продажа квартиры менее 3 лет: образец и пример заполнения 2018 год

Ст.217 НК РФ разграничивает продажу жилья, находящегося в собственности меньше и больше 3 лет. Если квартира принадлежала гражданину меньше 3 лет, то нужно заплатить налог в следующем году, а также отчитаться за доход путем представления декларации. Налог взимается с базы. Базой в данном случае является выручка от продажи.

Базу можно уменьшить на одну из величин по выбору плательщика:

- имущественный вычет до 1 000 000 рублей;

- расходы при покупке этой квартиры.

Второй вариант подходит только тем, кто купил продаваемую квартиру, а также имеет документы, подтверждающие траты.

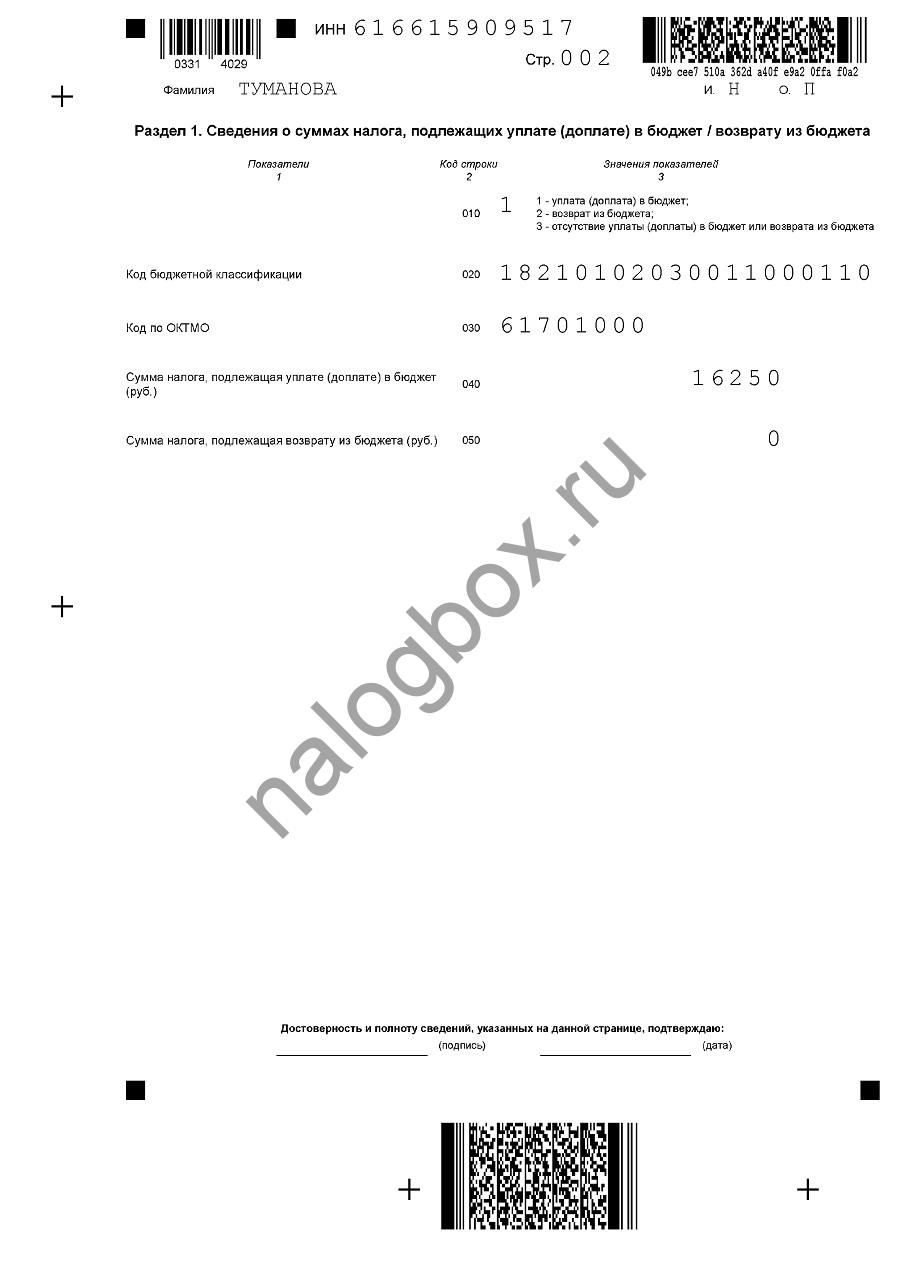

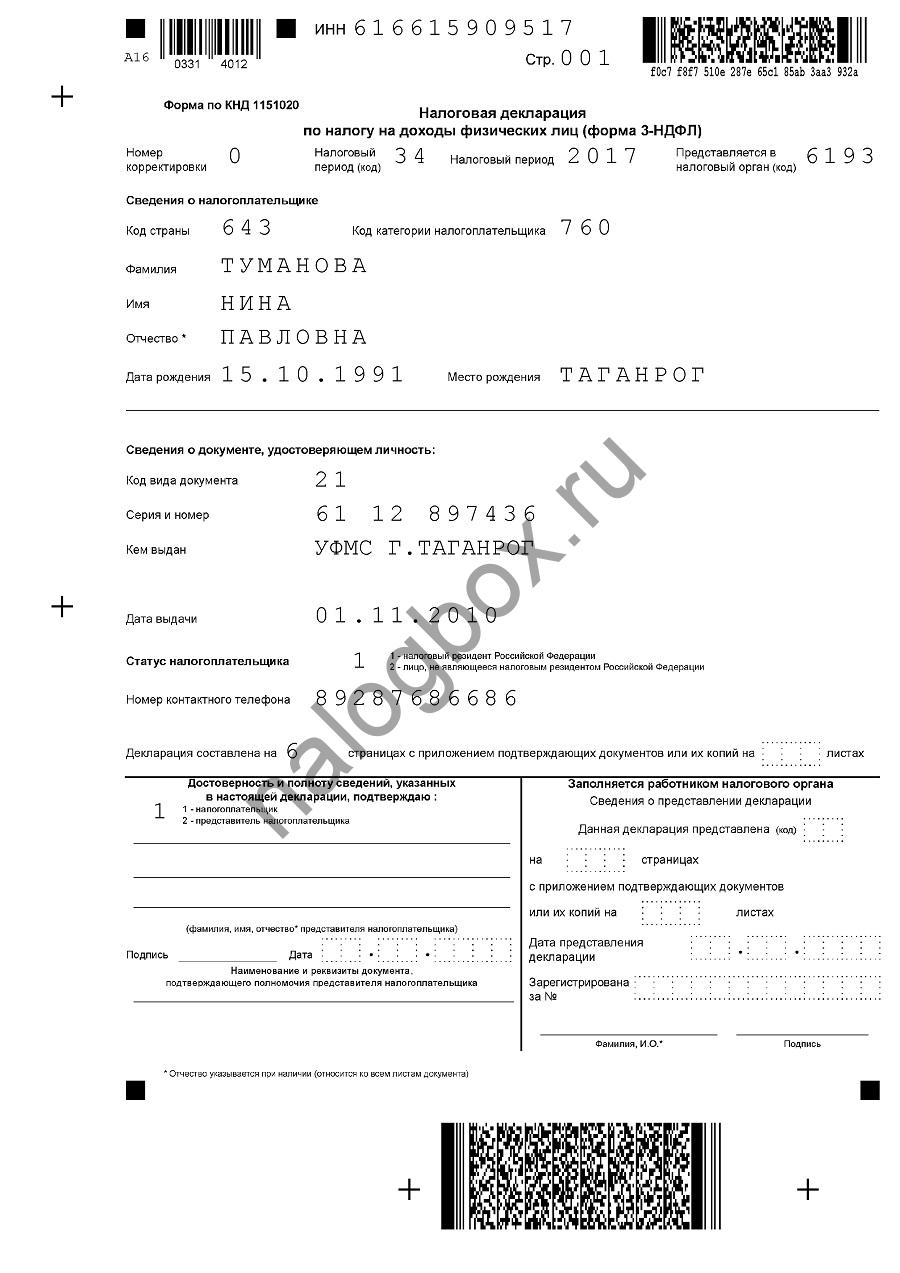

Пример 1

Туманова Нина купила квартиру в 2015 году за 1 800 000 рублей. Через 2 года она продала ее за 1 950 000 рублей и теперь обязана отчитаться перед ИФНС.

Отчет можно сдать в бумажном виде — заполнив бланк, а также в электронном виде — воспользовавшись программой или онлайн-сервисом налоговой.

Бумажный бланк вы можете запросить в инспекции — его выдадут бесплатно. Кроме того, можно скачать форму здесь и распечатать нужные страницы. В декларации при продаже квартиры нужно заполнять листы:

- лист Д2;

- лист А;

- раздел 2;

- раздел 1;

- титульная страница.

Важно!

Убедитесь в актуальности формы 3-НДФЛ, которую собираетесь заполнить. За каждый год нужно использовать тот бланк, который был на то время принят.

Как в 3-НДФЛ отразить продажу квартиры:

- Порядок листов в этом отчете составлен так, что приступать к заполнению нужно с последней страницы. В листе Д2 отражается непосредственно продажа имущества. Это лист имущественного вычета. В графе 1.1.1 или 1.3.1 укажите вашу выручку — посмотрите ее в договоре продажи. Выбирайте графу в зависимости от того, каким образом вы будете уменьшать базу. Если с помощью вычета, то заполняете строки 1.1.1 и 1.12, а если с помощь расходов — 1.3.1 и 1.3.2. В графе напротив укажите вычет или расходы, но не более, чем размер выручки.

- По п.4 укажите итог вычета или расходов.

- Возьмите лист А. Ставкой является 13% (по НК РФ есть несколько ставок подоходного налога). Кодом дохода — 01. Источником дохода является ваш покупатель — физическое или юридическое лицо. В первом случае довольно указать его имя, а во втором — все основные реквизиты.

- По графе 070 запишите выручку.

- В графе 080 нужно рассчитать базу: отнимите от выручки ваш вычет или расходы, которые вы указали на листе Д2.

- В графе 090 записывается налог: умножьте значение из строки 080 на ставку.

- Суммы налога удержанного в 3-НДФЛ при продаже квартиры не бывает, потому что вы еще не заплатили его, значит, ставите «0».

- Возьмите раздел 2. Здесь просто указываются итоги предыдущих листов. В скобках под строками предусмотрены подсказки, что и как рассчитать. Нужно заполнить строки 010, 030, 040, 060, 070, 121, 130. Вид дохода — «иное». Ставка та же. Во всех прочих строках ставьте «0» в крайней правой клетке (если заполняете вручную).

- Возьмите раздел 1 и перепишите туда КБК — он единый на всей территории России. ОКТМО можно посмотреть на образцах вашей налоговой или на сайте ФНС через сервис «Адрес и платежные реквизиты вашей инспекции». Укажите итог — налог к уплате, даже если он равен нулю.

Важно!

Не нужно сшивать листы — пронумеруйте их, подпишите, укажите на всех одну дату — дату подачи, приложите необходимые документы и сдайте в налоговый орган.

Как заполнить форму в программе 3-НДФЛ при продаже квартиры:

Вы можете скачать образец этой декларации здесь.

Важно! Расходы на ремонт квартиры для 3-НДФЛ при продаже квартиры можно указать в отчете, согласно общему смыслу ст. 220 НК РФ, но обязательно их документальное подтверждение.. Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

О том, какова процедура возврата, читайте в материале «Порядок возврата подоходного налога (НДФЛ): нюансы».

Новые правила

Кроме того, новые правила не затронули квартиры и доли, которые граждане получают по наследству, договору дарения, по договору пожизненной ренты или после приватизации. Даже оформив на себя такую недвижимость в 2016-м году, пять лет ждать не обязательно.

Сразу после продажи необходимо уточнить в налоговом органе или на официальном сайте сроки, до которых должна быть подана декларация по форме 3-НДФЛ с документами. Там же можно уточнить, до какого периода следует внести платёж. Декларация 3-НДФЛ заполняется собственноручно. Расчет также осуществляется самостоятельно. Бланк можно взять в налоговом органе или скачать с их сайта.