Налоговые ставки ндфл в 2020-2021 годах

Содержание:

Пример расчёта

Рассмотрим на примере ООО «Лампочка»: НДФЛ — сколько процентов от зарплаты, расчёт удерживаемой суммы.

В ООО «Лампочка» в конструкторском отделе работают:

- Сидоров С. И. — гражданин РФ, имеет 3 несовершеннолетних детей.

- Петров Г. Н. — гражданин РФ, инвалид.

- Сванидзе С. Я. — гражданин Грузии, в РФ находится 4 месяца, нерезидент.

- Акопян В. С. — гражданин Армении, в РФ находится 4 месяца, нерезидент.

- Делон А. — гражданин Франции, высококвалифицированный специалист, в РФ находится 4 месяца, нерезидент.

- Светланова М. И. — имеет статус беженца, в России находится 4 месяца, имеет 1 малолетнего ребёнка, нерезидент.

- Гаврилин Н. И. — находится в России 4 месяца, имеет патент на трудовую деятельность, остаток авнсового платежа в бюджет в счёт НДФЛ составляет 3000.

- Львов П. П. — беженец, резидент, имеет 1 малолетнего ребёнка.

- Ковтун И. В. — нерезидент, получил дивиденды.

В примере отражаются доходы за месяц, сколько процентов НДФЛ, ставка, размер.

Таблица расчёта удержаний, произведённых за март 2017 года:

| Фамилия И.О. |

Доход за март 2017 г |

Статус | Вычет |

Процент НДФЛ |

НДФЛ рассчит. |

Аванс. платёж |

НДФЛ к уплате в бюджет |

| Сидоров С.И. |

50000 оклад |

резидент | 5800 | 13 |

(50000-5800)х13%= 5746 |

5746 | |

| Петров Г.Н. |

50000 оклад |

резидент | 500 | 13 |

(50000-500)х13%= 6435 |

6435 | |

| Сванидзе С.Я. |

50000 оклад |

нерезидент | 30 | 50000х30%=15000 | 15000 | ||

| Акопян В.С. |

50000 оклад |

нерезидент | 13 | 50000х13%=6500 | 6500 | ||

| Делон А. |

200000 оклад |

нерезидент | 13 | 200000Х13%=26000 | 26000 | ||

| Светланова М.И. |

50000 оклад |

нерезидент беженец |

13 | 50000х13%=6500 | 6500 | ||

| Гаврилин Н.И. |

50000 оклад |

нерезидент патент |

13 | 50000х13%=6500 | 3000 | 3500 | |

| Львов П.П. |

50000 оклад |

резидент беженец |

1400 | 13 |

(50000-1400)х13%= 6318 |

6318 | |

| Ковтун И.В. |

5000 дивиленды |

нерезиденд | 15 | 5000Х15%=750 | 750 |

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Кто освобожден от уплаты подоходного налога

Согласно ФЗ № 327 от уплаты НДФЛ освобождены:

- Пострадавшие при стихийных бедствиях, терактах и других чрезвычайных ситуациях, а также семьи пострадавших.

- Также освобождаются доходы россиян, которые сдавали в аренду свое жилье пострадавшим при терактах, чрезвычайных ситуаций и стихийных бедствиях, если оплата производилась в пределах сумм, полученных ими для аренды из госбюджета.

- Дополнительно от уплаты освободили студентов и аспирантов, получающих материальную помощь не более 4 тыс. руб. за год, которые выплачивают вузы или колледжи.

- Есть и необлагаемые доходы: бонусы, которые человек получил за участие в программах лояльности (пункт 68 статьи 217 НК РФ), например на сайте Ростуризма.

Внимание! Сотрудники, получившие кешбэк за отпуск на карту «Мир», не должны платить подоходный налог с зарплаты с этих сумм. Хотя освобождение распространяется далеко не на все программы лояльности.

Декларация и уплата НДФЛ за 2017 – 2018 гг.

Время для предоставления в налоговый орган декларации о доходах, которые получены в прошлом, 2016 году, начинается с 1 января 2017 года.

Декларация о НДФЛ и его уплата, во избежание начисления пени, обязательна для следующих категорий налогоплательщиков:

- осуществляющих предпринимательскую деятельность без создания юридического лица;

- получивших доходы от сдачи в аренду недвижимости;

- получивших доходы от выигрыша в игре, основанной на риске;

- для лиц, которые получили доходы от занятия частной профессиональной практикой;

- для лиц, которые не являются налоговыми агентами РФ, но получившим доходы на основе гражданско-правовых договоров;

- получивших любые другие доходы, с которых не было осуществлено перечисление НДФЛ в бюджет;

- получивших доход от продажи движимого и недвижимого имущества, которое находилось в их собственности менее трёх лет;

- получивших доход при продаже доли уставного капитала;

- для лиц, которые являются налоговыми резидентами РФ, однако имеют источник дохода за пределами РФ;

- для физических лиц, которые получили доход в виде дарения имущества, ценных бумаг, в также денежных средств, за исключением одариваемых членов семьи и близких родственников;

- получивших вознаграждение, выплаченное за авторство изобретений и правопреемникам авторов произведений науки и искусства.

Все остальные налоговые резиденты РФ, получавшие доход, могут его задекларировать в добровольном порядке. Часто этим правом пользуются граждане, которые на основе уплаты НДФЛ могут рассчитывать на получение социальных и имущественных вычетов.

Порядок уплаты НДФЛ физическими лицами

Физические лица, работающие по найму, как уже было сказано выше, могут не беспокоиться об уплате налогов на основном месте работы — за них будет осуществлена уплата НДФЛ налоговым агентом, в роли которого выступает работодатель.

Однако обязательным является декларирование доходов, полученных из других источников, включая выигрыш в лотерею, получение ценных подарков и т.д. При этом срок перечисления НДФЛ остаётся тот же — до 15 июля.

Декларация производится по форме 3-НДФЛ, установленной законодательством РФ. В документе должна содержаться информация о полученных доходах, подлежащих налогообложению, а также сведения о возможных льготах и вычетах, предусмотренных законом о налогообложении физических лиц.

При подаче декларации, как и в прошлом году, потребуются следующие документы:

- ксерокопия паспорта и ИНН;

- справка 2-НДФЛ с постоянного места работы (смотрите пример заполнения);

- документы, которыми подтверждается получение средств;

- документы, подтверждающие право получения налогоплательщиком налоговых вычетов.

Реквизиты для перечисления НДФЛ включают данные казначейского счёта, на который производится платёж. Как правило, образец заполнения платежного поручения НДФЛ имеется в каждом региональном отделении налоговой службы. Также его можно скачать в открытом доступе в интернете.

Кроме того, заполнить платежное поручение всегда может помочь сотрудник налоговой или банка.

Порядок уплаты НДФЛ индивидуальными предпринимателями

Основные плательщики НДФЛ — индивидуальные предприниматели. Доход, подлежащий налогообложению, рассчитывается за вычетом расходов, которые понёс предприниматель в ходе предпринимательской деятельности.

В эту категорию входят:

- материальные расходы;

- амортизация;

- оплата труда;

- прочие расходы.

Кроме того, каждый субъект предпринимательской деятельности обязан вести книгу расходов и доходов, в которой документируется ход деятельности.

В остальном порядок уплаты налога и форма подачи декларации ничем не отличаются от применяемого к физическим лицам, получившим доход не от предпринимательской деятельности.

Заполнение платежного поручения также имеет стандартный вид и не несёт в себе каких-либо трудностей. Квитанция на оплату НДФЛ широко доступна в отделениях банков, в налоговой службе, а также в канцелярских магазинах.

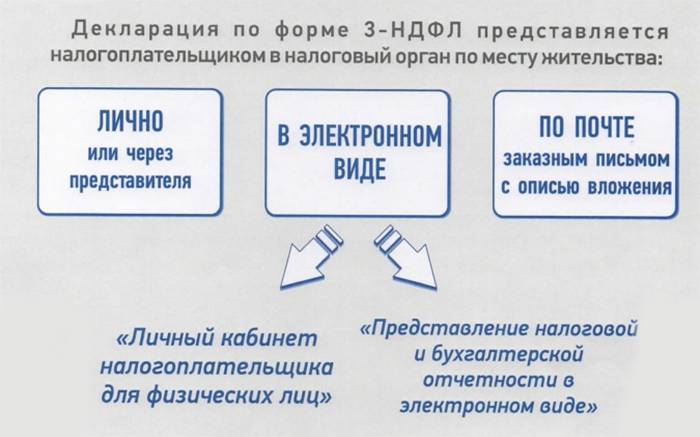

Способы подачи декларации в налоговую

Документ подается вместе с другими бумагами, подтверждающими расходы физлица:

- выписка 2-НДФЛ или из ЕГРН;

- договор о покупке квартиры;

- справка из банка об уплаченных процентах;

- договор дарения и т. д.

Декларацию подают:

- при личном визите в ФНС или через представителя;

- в электронном виде;

- заказным письмом по почте.

Личный визит или через представителя

Гражданин может посетить ИФНС по месту жительства или регистрации и передать пакет документов сотруднику учреждения. Инспектор проверит правильность заполнения бланка. Представитель при наличии нотариально заверенной доверенности может подать документы от лица другого человека.

Отправка письмом по почте

В конверт А4 вкладывают заполненную декларацию и пакет документов. Обязательно проводят опись вложения в 2 экземплярах: один остается у почтальона, а второй направляется в ИФНС.

Отправляют 3-НДФЛ ценным письмом.

В электронном виде

При подаче декларации через интернет отчетный файл формируется автоматически. Для отправки нужна электронная подпись или регистрационная карта с учетными данными. Минус способа – периодические технические неполадки на ресурсе.

Портал Госуслуги

- Регистрация на сайте. Гражданин вводит Ф.И.О., номер мобильного или электронную почту. В СМС или письмом на email придет пароль.

- Процедура подтверждения личных данных. В профиле заполняется СНИЛС, информация из паспорта.

- Получение ЭЦП в аккредитованном удостоверяющем центре.

- Авторизация на портале Госуслуги.

- Заполнение электронной версии декларации З-НФДЛ.

- Подпись бланка ЭЦП.

- Проверка декларации ИФНС.

- Результат отобразится на вкладке личного кабинета через 3 месяца.

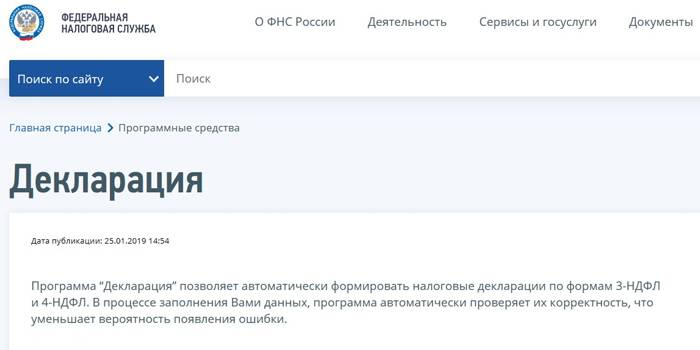

Программа «Декларация» на сайте ФНС

Приложение автоматически формирует документы по формам 3-НДФЛ, 4-НДФЛ, проверяет оформление заполненного бланка. На официальном сайте присутствует инструкция по установке программы на компьютер.

После заполнения бланк распечатывают и подают в ИФНС по месту учета или отправляют заполненный документ через личный кабинет налогоплательщика.

Инструкция:

- Сохраните файл формата xml.

- Авторизуйтесь на сайте ИФНС.

- Перейдите в раздел «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ».

- Выберите пункт «Направить сформированную декларацию».

- Выберите год отчета и файл.

Личный кабинет налогоплательщика

Физлицу нужно зарегистрироваться на официальном сайте ФНС. Для этого потребуется регистрационная карта, ЭЦП или учетная запись в Единой системе идентификации и аутентификации.

Для отправки отчета нужно подписать бланк неквалифицированной цифровой подписью.

Как получить ЭЦП в личном кабинете налогоплательщика:

- Откройте раздел «Профиль».

- Кликните по строке «Получение сертификата ключа проверки электронной подписи». Сформируйте запрос.

- Выберите вариант хранения ЭЦП. Проверьте личные данные. Введите пароль для доступа к ЭЦП. Отправьте запрос на формирование сертификата.

- После формирования ЭЦП появится надпись «Сертификат успешно выпущен».

Порядок действий после авторизации:

- Перейдите во вкладку «Налог на доходы ФЛ и страховые взносы». Выберите «3-НДФЛ».

- Кликните на строку «Заполнить/отправить декларацию онлайн».

- Нажмите на кнопку «Заполнить новую декларацию».

- Поля с Ф.И.О. заполняются автоматически. При указании ИНН сведения о гражданстве, дате и месте рождения вводить не надо. Проверка данных проводится автоматически.

- После заполнения бланка загрузите подтверждающие справки через кнопку «Добавить документ».

- После сохранения документов откройте раздел «Подписать ключом усиленной неквалифицированной электронной подписи, который хранится в защищенном хранилище ФНС России». Введите пароль, нажмите на кнопку «Подписать и направить».

- Информация о приеме документов отображается на вкладке «История документооборота». Заявление на возврат налога заполняется отдельно.

Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию. Периодичность подачи внутри отчётного года зависит от того, как производятся авансовые платежи:

- если ежемесячно, исходя из фактической прибыли, декларации нужно подавать до 28 числа следующего месяца (12 деклараций в год);

- если поквартально либо раз в месяц, но по данным за прошлый период, декларации нужно подавать по итогам I квартала, полугодия, 9 месяцев. Последний день представления — 28 числа месяца, следующего за окончанием квартала.

Годовую декларацию все должны подать до 28 марта года, следующего за отчётным. Уплата налога на прибыль, исчисленного по итогам года, производится также до этой даты. То есть налог на прибыль 2021 года нужно будет уплатить не позднее 28 марта 2022 года.

Порядок расчета НДФЛ

НДФЛ за работника рассчитывается по следующей формуле:

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет:

- 13% — практически для всех доходов, выплачиваемых сотрудникам (включая дивиденды), в общей сумме до 5 млн рублей включительно.

- 15% — с выплат более 5 млн рублей.

- 30% — с выплат иностранным работникам.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Уточнения в расчетах

Стандартные вычеты

В 218-ой статье налогового кодекса Российской Федерации перечислены четыре стандартных вычета:

| В размере 3000 тысяч рублей | Им могут воспользоваться граждане с какой-либо степенью инвалидности, ветераны, люди, основная трудовая деятельность которых связана на данный момент или же раньше с атомными электростанциями, участники Великой Отечественной Войны, лица, получившие ранения в течение воинской службы. |

| В размере 500-от рублей | Им могут воспользоваться ветераны ВОВ, военнослужащие и т.д. (полный список перечислен в 218-ой статье налогового кодекса нашего государства). В случае если гражданин подходит под условия первого и второго вычета одновременно, то он вправе воспользоваться только первым в размер трех тысяч рублей. |

| В размере 1400-от рублей | Этот вычет предоставляется при рождении первого и второго ребенка, родителем (опекуном) которого является работник организации. Этим вычетом можно воспользоваться до того момента, пока сумма всех заработных плат в течение одного налогового периода не достигнет отметки в 280 тысяч рублей. Если же воспользоваться им не удалось, то такое право сохраняется на следующий налоговый период. |

| В размере 3000 тысяч рублей | Этот вычет предоставляется тем работникам, которые являются родителем (опекуном) третьего, четвертого и т.д. ребенка. Также как и третий вычет, им можно воспользоваться до того момента, пока суммарная заработная плата в течение одного налогового периода не превысит отметку в 280 тысяч рублей. |

Помимо четырех описанных стандартных вычетов, также существуют социальные, имущественные и профессиональные. Они подробно описаны в статьях с 219-ой по 221-ую НК РФ соответственно.

Процент по займу

Отношения по договора займа между кредитной организаций и физическим лицом регламентируются 42-ой статьей гражданского кодекса. В положениях отсутствуют какие-либо ограничения для составления договора. Следовательно, при учете размера ставок за временное пользование кредитными денежными средствами в течение времени действия договора займа при погашении не возникнет долг (при указании соответствующего пункта в договоре).

Сумма будет облагаться НДФЛ по различным ставкам, в зависимости от того, является ли физическое лицо резидентом или нет. Уплата налога осуществляется по месту регистрации налоговых агентов в уполномоченных структурах, согласно седьмому пункту 226-ой статьи.

Изъятие с иностранцев

Представители других государств, осуществляющих свою трудовую деятельность (безвизового типа) на территории Российской Федерации, обязаны каждый календарный месяц выплачивать налог в размере 1216 рублей.

С прибыли граждан других стран, трудящихся на территории нашего государства на юридическое лицо или же индивидуального предпринимателя, налог уплачивается из активов работодателя. В свою очередь из заработной платы вычитываются авансовые платежи. Они рассчитываются в процессе вычисления налога. Те суммы, которые невозможно зачесть, не считаются переплатой, следовательно, они не подлежат возврату.

Основная налоговая база и совокупность налоговых баз

Вводятся понятия «основная налоговая база» и «совокупность налоговых баз». Пороговое значение и прогрессивную ставку НДФЛ будут применять в отношении совокупности баз.

Для налоговых резидентов РФ основная налоговая база состоит доходов по которым применяется налоговая ставка, предусмотренная НК (подпункт 9 пункта 21 статьи 210 НК РФ).

Для налоговых резидентов РФ совокупность налоговых баз состоит из следующих доходов (пункт 21 статьи 210 НК РФ):

-

от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

-

в виде выигрышей участников азартных игр и лотерей;

-

по операциям с ценными бумагами и производными фининструментами;

-

по операциям РЕПО, предметом которых являются ценные бумаги;

-

по операциям займа ценных бумаг;

-

по операциям с ценными бумагами и производными фининструментами, которые учитываются на ;

-

полученные участниками инвестиционного товарищества;

-

в виде сумм прибыли ;

-

иных доходов, по которым применяется налоговая ставка, предусмотренная НК (к примеру, заработная плата).

Каждую из этих налоговых баз нужно рассчитывать отдельно.

Налоговые вычеты по НДФЛ

По общему правилу (пункт 3 статьи 210 НК в новой редакции) стандартные, социальные, имущественные, инвестиционные, профессиональные и другие вычеты применяют только к основной базе. Однако возможны исключения. Так, доходы по операциям с ценными бумагами и производными фининструментами можно уменьшить на положительный финансовый результат от реализации обращающихся ценных бумаг и на вычеты при переносе на будущее убытков.

Другой особенностью для стандартных, социальных вычетов и имущественных вычетов на покупку жилья и проценты по ипотеке являются случаи, когда их не могут учесть при расчете основной базы. На неучтенные суммы таких вычетов можно уменьшить облагаемые доходы от продажи имущества, стоимость подаренного имущества либо страховые выплаты, выплаты по пенсионному обеспечению за этот же год (п. 6 ст. 210 НК РФ).

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, и ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Акциз в цене товара

При совершении операций с подакцизными товарами определяется, согласно установленным ставкам, сумма акциза. Она включается в цену товарной номенклатуры. Каждый хозяйствующий субъект, совершающий такие операции, рассчитывает сумму налога, которая подлежит перечислению в бюджет. Затем при реализации бизнес-партнеру эта обязанность переходит к нему. Процесс происходит до тех пор, пока не определится конечный покупатель, потребитель товара. Фактически на нем и лежит бремя обложения акцизом. Таков механизм регулирования потребления подакцизных товаров.

Ставки по акцизам устанавливаются трех видов:

- твердая, или фиксированная, на единицу продукции, товара;

- адвалорная, или в процентах от стоимости;

- комбинированная, или сочетающая в себе признаки первого и второго вида.

Конкретные значения ставок на тот или иной облагаемый налогом товар указаны в ст. 193 НК РФ. Так, в текущем году применяются ставки:

- на бензин класса 5 — 12 314 руб./т., а не соответствующий этому классу — 13 100 руб./т;

- авто с мощностью двигателя от 90 до 150 л.с. — 47 руб./1 л.с.;

- сигареты и папиросы — 1890 руб./тыс. шт. +14,5% от максимальной цены в розницу, но не менее 2 568 руб./тыс. шт.;

- газ природный — ставка 30% (если иных положений нет в международных договорах).

Формулы расчета акциза:

- А= Нб * СтА — для твердых или процентных ставок.

- А= Нб * СтА + Д% * Цмакс – для комбинированных ставок.

Здесь А – расчетная сумма акциза, Нб – налоговая база (в натуре или в рублях), СтА – ставка в процентах или в рублях за единицу товара, продукции, Д% – процентная доля, Цмакс – максимальная цена товара в розницу.

Важно! При определении налоговой базы следует руководствоваться нормами ст. 187 НК РФ

По каждому товару она определяется обособленно.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

-

Доход в денежной форме;

-

Доход в натуральной форме:

-

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

-

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

-

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

-

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

-

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

-

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

-

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

-

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

-

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

-

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

-

;

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

-

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

-

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Доходы, освобожденные от уплаты налога

Прежде чем включать тот или иной доход в налогооблагаемую НДФЛ базу, следует обратиться к ст. 217 ТК РФ, в которой приведен перечень освобожденных от взыскания этого налога средств. Так, к примеру, налог не удерживается с:

- алиментов (назначенных судебным решением)

- компенсационных выплат (командировочных или выходного пособия, к примеру)

- матпомощи, не превышающей 4.000 руб. за 12 мес. (на свадьбу, к отпуску), обусловленной смертью родственника или ЧС;

- пособия БиР и безработице;

- стипендий,

- пенсионных выплат,

- субсидий и грантов крестьянским и фермерским хозяйствам на их создание и функционирование, выданных с 01.01.2012 г.;

- безвозмездно полученных жилых помещений и земельных участков из собственности государства или муниципалитета.

Кроме этого, если в 2017 г. НДФЛ облагались все компенсации обманутым физлицам-дольщикам, то сейчас освобождены от этого средства, выплаченные пострадавшим из спецфонда (п. 71, с. 217 НК).

С 1 января 2018 года в список сумм, необлагаемых НДФЛ, вошли дисконты по российским рублевым обращающимся облигациям, которые эмитированы после 1 января 2017 года (п. 2 статьи 1 Федерального закона от 03.04.2017 № 58-ФЗ).

Не уплачивается налог с трудового вознаграждения за первые 15 дней месяца (аванса). Рассчитывать и перечислять его стоит со всей начисленной в конце месяца зарплаты