Справка 2-ндфл с ошибками: исправление по новым правилам

Содержание:

Куда может потребоваться справка 2-НДФЛ

Справка по форме 2-НДФЛ физлицу может потребоваться в:

- Кредитно-финансовые организации, для оформления кредитов и ипотеки.

- Органы соцзащиты населения – для оформления детских выплат.

- В визовые центры и консульства – для оформления визы и регистрации.

- В налоговый орган – для получения налогового вычета.

За 2018 год справки 2-НДФЛ в налоговый орган подает работодатель. Сделать это он обязан в срок до 1 апреля 2021 года. При нарушении данного срока, работодатель будет привлечен к ответственности. За каждый непредставленный документ ему будет грозить штраф в размере 200 рублей для организации. Таким образом, если справки не предоставлены в большом количестве, то сумма штрафа для компании может оказаться внушительной. Что касается должностных лиц, то штраф для них составляет от 300 до 500 рублей.

Процесс корректировки

После выявления ошибки налоговый агент должен отправить в ИФНС РФ любым возможным способом скорректированный документ.

Заполнение справки

Перечислим основные правила внесения данных о доходах в справку 2-НДФЛ при предоставлении корректировок:

- Корректный документ с новыми данными требуется сдавать по актуальной форме отчетного временного отрезка, за который документ подается в ИФНС РФ.

- По правилам внесения данных в справку 2-НДФЛ, при сдаче измененного документа по конкретному физическому лицу в ячейке “Номер корректировки” прописывается порядковый номер подачи документов в инспекцию.

- Порядковый номер измененной справки должен быть аналогичен номеру предыдущей справки. Датой исправленного документа указывается дата составления новой справки налогового резидента страны.

- В измененной справке 2-НДФЛ указывается только информация, требующая внесения изменений. Иные сведения не заполняются.

Налоговый инспектор не примет корректирующую справку, если перечисленные правила не будут выполнены.

Способы отправки 2-НДФЛ в инспекцию

Налоговые агенты обязаны предоставлять в ИФНС РФ данные о доходах посредством справки 2-НДФЛ. Это предусмотрено действующим законодательством РФ. Справка 2-НДФЛ действует один календарный год с разбивкой по месяцам.

У агентов, отчитывающихся перед налоговой инспекцией, существует два основных способа подачи сведений о доходах по форме 2-НДФЛ:

- на бумажном носителе лично или через представителя организации;

- заказным письмом с описью вложения.

Справки представляются только в электронном виде по современным каналам связи, если количество работников организации более 24 человек. С 2019 года нужно отправлять документы на бумажном носителе либо с помощью транспортной компании, нельзя подавать данные на электронных носителях.

Перечень требований

При отправке любым из перечисленных выше способов в ИФНС РФ скорректированной индивидуальной справки 2-НДФЛ требуется соблюсти ряд основных требований:

- В изначальном и скорректированном бланке 2-НДФЛ указывается один и тот же номер.

- Во вновь отправляемый бланк вносятся исключительно сведения, требующие корректировок.

- В графу “Номер корректировки” прописывается число “01”, “02” и так далее, которое соответствует количеству выполненных налоговым агентом корректировок.

- Форма скорректированной справки аналогична первоисточнику.

Наибольшее количество исправленных справок может дойти до 98. Исправление под номером 99 предназначено при подаче в ИФНС РФ аннулирующего бланка 2-НДФЛ.

Способы сдачи 2-НДФЛ

По нормам законодательства работодатели подают справки в налоговую инспекцию по адресу своего учета. Отчитываться в ИФНС по месту проживания работников не нужно. Индивидуальные предприниматели обычно подают сведения по адресу регистрации. Если у организации есть обособленные подразделения, они представляют форму в налоговую инспекцию по месту учета обособки в части персонала такого подразделения.

Способ сдачи зависит от численности персонала работодателя. В 2019 г., если количество физлиц, получивших доходы за прошедший год, не превышает 25 чел., можно отчитываться как «на бумаге», так и электронно. Если превышает – только в электронном формате. В 2020 г. подавать 2-НДФЛ электронно будут обязаны работодатели с численностью сотрудников от 10 чел. Все остальные могут отправлять данные на бумажном бланке.

Корректировка данных в 2-НДФЛ

Порядком формирования отчета 2-НДФЛ утверждены правила исправления недочетов, с этой целью в бланке было добавлено поле «номер корректировки». Существует два вида корректировки:

- Корректирующая. Исправляет некоторые недочеты в ранее сданном отчете.

- Аннулирующая. Полностью ликвидирует данные, отраженные в представленном ранее отчете.

Существуют ситуации, когда 2-НДФЛ, отправленная посредством телекоммуникационных каналов связи, была отклонена контролирующим органом. Об этом приходит протокол с указанием на ошибочный форматный контроль. В этом случае в поле «номер корректировки» проставляется тот же самый номер, который был присвоен этому отчету, то есть «00», а не «01». Только в этом отчете ставится уже дата повторного отправления.

Подается уточненная форма по месту регистрации налогового агента.

Как сделать корректировку 2-НДФЛ

Практически не измененный (по сравнению с ранее действующим) вариант документа формируется работодателями в случае, когда сведения 2-НДФЛ передаются работнику – в этом случае используют форму из приложения № 5 к тому же приказу ФНС.

По сданным в ИФНС справкам 2-НДФЛ корректировка за 2021 год должна осуществляться на новом бланке. Исправления вносятся путем представления формы, которая действовала в отчетном периоде, за который надо изменить сведения.

Если ранее поданные показатели нужно вовсе убрать из базы данных налоговиков, потребуется не корректирующая, а аннулирующая справка, при этом в поле «Номер корректировки» указывают «99».

Корректировка 2-НДФЛ по одному сотруднику осуществляется путем подачи в ФНС одной справки, дублировать ранее поданные правильные документы по остальным сотрудникам не надо. Если ошибки были допущены по нескольким физическим лицам, по каждому работнику заполняются отдельные справки. Корректировки могут быть многократными.

Когда производится корректировка 2-НДФЛ, номер справки указывается тот же, что был присвоен первичной форме. Благодаря этому становится понятно, какой документ подлежит замене в системе данных.

Чтобы можно было определить, какая изменяющая форма является последней, какие данные являются актуальными, в справке проставляется номер производимой корректировки. Например, работодателем производится корректировка справки 2-НДФЛ за 2021 г. по двум сотрудникам в мае 2021 г. Номера корректировок в обоих документах «01». В июне обнаруживается еще одна ошибка в уже исправленной справке, она заново заполняется с учетом обновленных данных и подается с номером корректировки «02». Так как подача каждой последующей формы по одному и тому же человеку за один налоговый период приводит к замене сведений, в исправляющем документе надо дублировать все данные, показанные корректно в первичной справке.

Корректировка 2-НДФЛ за 2021 год предусматривает заполнение трех разделов и приложения к справке. Отличия первичной формы от корректирующей просматриваются в номере корректировки. В исходной (первичной) справке он всегда имеет значение «00», а в исправляющей возможны варианты – номер корректировки в 2-НДФЛ начинается с «01», а предельное число корректирующих документов «98».

Как сдавать корректировку 2-НДФЛ

- Исправления вносятся без ограничения по срокам представления справок. Правки делаются сразу после выявления недостоверной информации в ранее переданных в ИФНС формах.

- Дата корректирующего документа проставляется текущая (без упоминания о дате представления первичных сведений).

- В справку вносятся все отраженные в первоначальном отчете показатели, но с уже исправленными неточностями.

Перерасчет числовых показателей может потребоваться в т.ч., если:

- в справку были включены не все суммы доходов;

- работодатель некорректно отразил размер налоговой базы вследствие проставления ошибочных данных в графах с налоговыми вычетами;

- неправильно указана налоговая ставка или определен налоговый статус физического лица (резидент или нерезидент).

Как сдать корректировку 2-НДФЛ 2021 при необходимости произвести доначисление налога? Поскольку доначисление производится после представления данных в ИФНС, в корректирующей справке указывается корректная сумма дохода, правильный размер НДФЛ, а разница (величина доначисленного налога) отражается в уведомлении о невозможности удержать налог. Уведомление по форме 2-НДФЛ с признаком «2» направляется в ИФНС и физлицу.

Если причиной внесения правок в справку послужила неверная кодировка доходов, которая не повлекла за собой перерасчет налоговых обязательств, достаточно корректирующей справки с правильным распределением доходных начислений по кодам. Например, предприятие показало в исходной справке помесячные доходы с признаком «2000», хотя в декабре была произведена выплата не только основной зарплаты, но и премии в сумме 6500 руб., но общая сумма начислений за год указана правильно. Порядок налогообложения этих видов начислений идентичен, для внесения изменений надо лишь вычленить из декабрьской суммы дохода с признаком «2000» величину премии и показать ее отдельной строкой.

новой справки 2-НДФЛ-2019 можно здесь.

2-ндфл за 2021 год: обновление состоялось – все о налогах

Наступил апрель, а значит большинство добросовестных налоговых агентов представили в налоговые инспекции справки о доходах физлиц по форме 2-НДФЛ с номером корректировки «00». Но зачастую выясняется, что по той или иной причине, по одному или нескольким сотрудникам необходима корректировка 2-НДФЛ. Как её сделать и какие правила существуют на этот счёт, читайте в статье.

Обновленная форма 2-НДФЛ 2021 года: основные новшества и отличия

Работодатели, при выплате доходов своим сотрудникам или другим гражданам, с которыми были заключены договора гражданско-правового характера, должны исчислить и удержать налог на доходы физических лиц (НДФЛ), чтобы затем отправить его в казну государства.

Бесплатная консультация по налогам ►

С 2021 года изменилась форма справки 2-НДФЛ для сотрудников. Приказом ФНС России № ММВ-7-11-485@ от 30.10.2015 г.

https://youtube.com/watch?v=Rtj9lHYEyrM

внесены ряд нововведений в новый отчет, в сроки и порядок представления формы… Порядок заполнения и сдачи 2-НДФЛ в 2021 году рассматривались в статье Справка 2-НДФЛ для ИП: инструкция по заполнению.

Сроки сдачи справок с признаком 1 остались прежними — 1 раз за налоговый период (год) до 1 апреля следующего года.

Новая форма 2-НДФЛ Бланк 2021Образец заполнения формы 2-НДФЛ (в формате Excel)

Правила, действующие в настоящий момент:

- Срок перечисления НДФЛ с заработной платы распространился на следующий день после выплаты (ранее упоминался только день выплаты). Налог, удержанный с отпускных и пособий по нетрудоспособности теперь можно перечислить до конца календарного месяца, а не в тот же день. При исчислении величины экономии на процентах по кредиту, фактической датой получения материальной выгоды теперь считается последний день месяца.

- Если налог удержать невозможно (при выдаче дохода в натуральной форме, в виде подарков, акций), то справка с признаком 2 сдается до 1 марта следующего года (ранее было до 1 февраля).

- Увеличился порог представления отчетов в налоговый орган в электронном виде с 10 человек до 25. Теперь даже 25 справок можно сдать на бумаге.

- Зато увеличен штраф за ошибки в 2-НДФЛ (в сумме доходов или налоге) или их непредставление с 200 рублей до 500, за один документ. Изменения в документ вносятся до последней даты представления, тогда штрафа можно избежать.

Ряд новшеств затронул и изменения в форме 2-НДФЛ:

- Введено новое поле «Номер корректировки», которое может иметь несколько значений (пример: первичный отчет обозначается 00, уточненный — 01,02…, отменяющий — 99). Последний применяется для отмены ошибочно представленной справки (возможно, 2 раза).

- Код ОКТМО отражает местонахождение налогоплательщика. Головной фирме необходимо указать основной код, а обособленное подразделение ставит ОКТМО места своей регистрации. Для ИП на ЕНВД тоже предусмотрена сдача справки по месту нахождения. Для ИП ОКТМО будет означать место регистрации.

- Введены 3 дополнительных кода статуса налогоплательщика. Теперь из шесть: 1- резидент, 2 — нерезидент, 3 — специалист высокой квалификации, 4 — переселенец из-за рубежа, 5 — нерезидент-беженец, 6 — иностранный работник с патентом. Значение статуса влияет на ставку налога: 13% — для резидентов и 30% — для нерезидентов.

- С начала 2021 года, наряду с имущественным вычетом, у работника появилась возможность получить вычет на обучение и лечение в организации. Им не нужно больше брать 2-НДФЛ для того, чтобы представить в инспекцию. Необходимо получить только уведомление о предоставлении вычета в ИФНС. Поэтому введены дополнительные строки в раздел 4 для реквизитов соответствующего уведомления. Код вычета на обучение — 320, на оплату медицинского обслуживания — 324. Чтобы правильно заполнить все поля, их шифры должны соответствовать требованиям приказа ФНС № ММВ-7-11-387@ от 10.09.2015 г Для ИП на патенте а разделе 5 предусмотрено поле для регистрации уведомления по фиксированным авансовым платежам, для снижения налога.

Правильно заполнять новое платежное поручение на отправку налога в бюджет поможет статья «КБК НДФЛ 2021 за сотрудников». И в завершение — видео об изменениях, внесенных в форму 2-НДФЛ:

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Информация в справке 2-НДФЛ

В справке 2-НДФЛ, предназначенной для передачи в налоговые органы, содержится следующая информация:

Титульный лист

В нем содержатся:

- основная информация — номер справки, отчетный год, признак, номер корректировки, код ИФНС, наименование организации, код по ОКТМО, номер телефона, а также информация по реорганизованной компании;

- раздел 1 — сведения о физическом лице (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, код удостоверения личности, серия и номер документа);

- раздел 2 — информация об общей и налогооблагаемой суммах дохода, а также сумме НДФЛ (исчисленного, удержанного и перечисленного);

- раздел 3 — сведения по стандартным, социальным и имущественным вычетам (коды вычетов и суммы, а также код, номер и дата уведомления из налоговой инспекции);

- дополнительная информация — кто именно подтверждает достоверность и полноту сведений, а также дата формирования документа;

Приложение, необходимое для указания доходов и вычетов с разбивкой по месяцам

В приложении указываются:

- номер справки;

- отчетный год;

- ставка НДФЛ;

- месяц;

- код дохода или вычета;

- сумма дохода или вычета;

- дата формирования документа.

Важно! Если справка формируется для сотрудника, то в ней нет приложения для разбивки по месяцам информации по доходам и вычетам. Остальная информация заполняется аналогичным образом, как и в справке 2-НДФЛ для налоговой инспекции

Какую форму подавать

Если по одному или нескольким сотрудникам были представлены сведения с ошибками, сдаются сведения с признаком исправлений. В зависимости от количества уточнений по каждому сотруднику номер корректировки присваивается по порядку — 1, 2, 3 и т. д.

Пошаговый алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году с применением программы 1С:

- Открываем пункт меню «Отчеты», раздел «Регламентированные отчеты».

- Нажимаем «Создать» и выбираем «2 НДФЛ для передачи в ИФНС».

- Указываем налоговый период и номер инспекции.

- Тип формы указываем «корректирующая» с номером корректировки от 1.

- Выбираем нужного сотрудника и указываем правильные данные.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

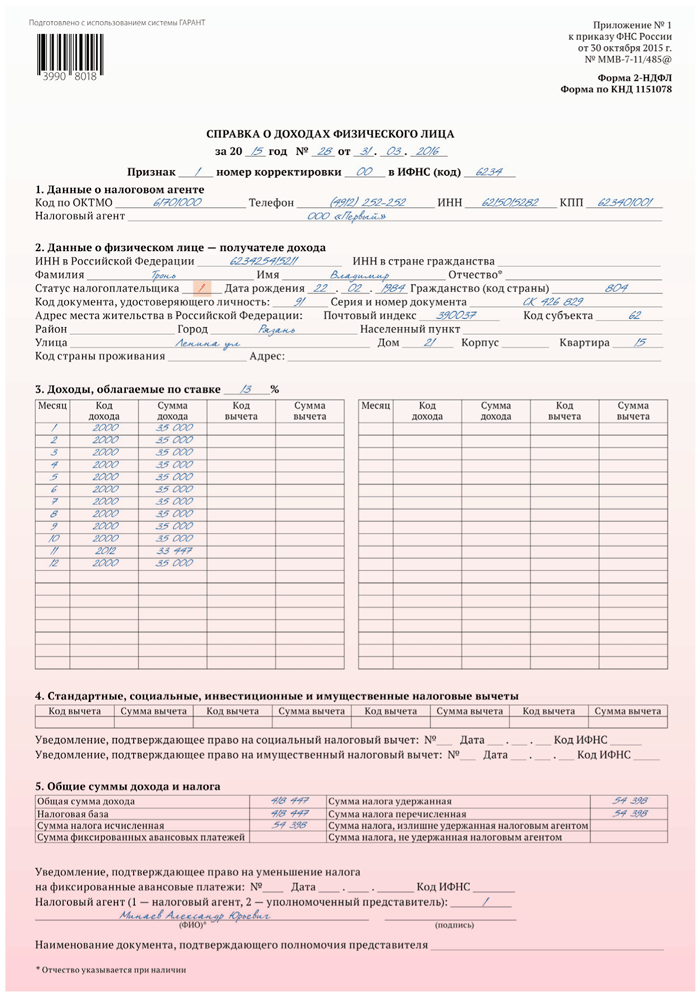

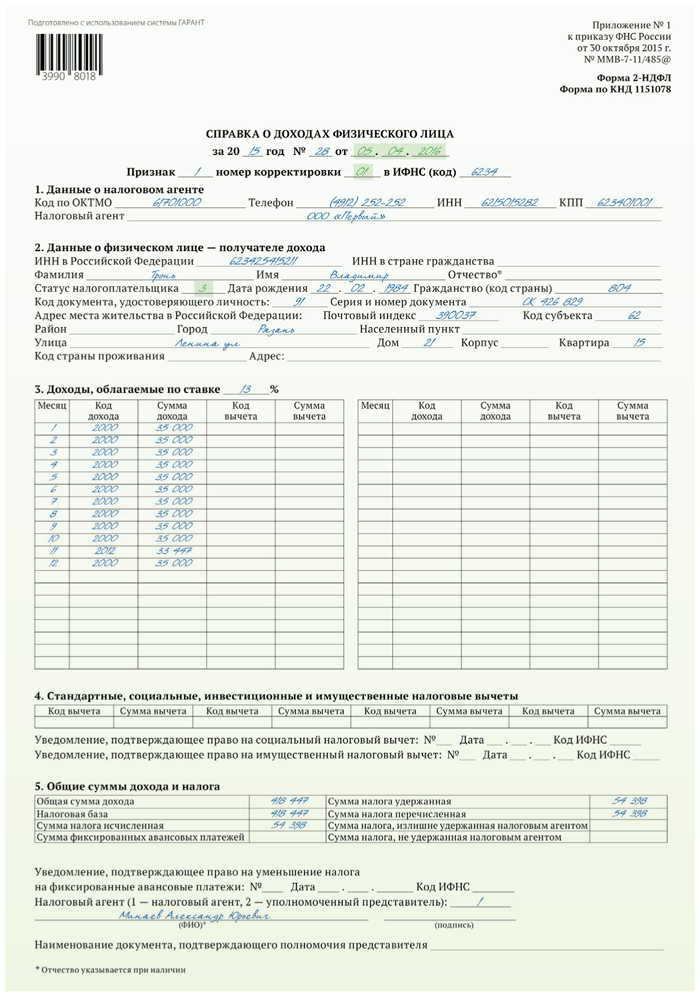

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

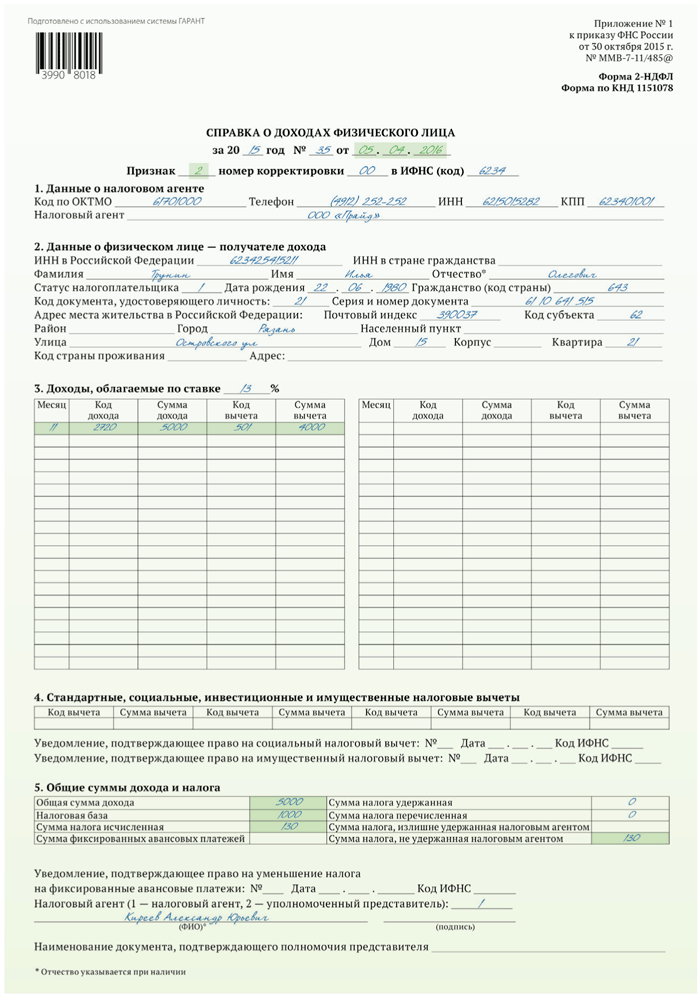

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Процесс корректировки

После выявления ошибки налоговый агент должен отправить в ИФНС РФ любым возможным способом скорректированный документ.

Заполнение справки

Перечислим основные правила внесения данных о доходах в справку 2-НДФЛ при предоставлении корректировок:

- Корректный документ с новыми данными требуется сдавать по актуальной форме отчетного временного отрезка, за который документ подается в ИФНС РФ.

- По правилам внесения данных в справку 2-НДФЛ, при сдаче измененного документа по конкретному физическому лицу в ячейке “Номер корректировки” прописывается порядковый номер подачи документов в инспекцию.

- Порядковый номер измененной справки должен быть аналогичен номеру предыдущей справки. Датой исправленного документа указывается дата составления новой справки налогового резидента страны.

- В измененной справке 2-НДФЛ указывается только информация, требующая внесения изменений. Иные сведения не заполняются.

Налоговый инспектор не примет корректирующую справку, если перечисленные правила не будут выполнены.

Способы отправки 2-НДФЛ в инспекцию

Налоговые агенты обязаны предоставлять в ИФНС РФ данные о доходах посредством справки 2-НДФЛ. Это предусмотрено действующим законодательством РФ. Справка 2-НДФЛ действует один календарный год с разбивкой по месяцам.

У агентов, отчитывающихся перед налоговой инспекцией, существует два основных способа подачи сведений о доходах по форме 2-НДФЛ:

- на бумажном носителе лично или через представителя организации;

- заказным письмом с описью вложения.

Справки представляются только в электронном виде по современным каналам связи, если количество работников организации более 24 человек. С 2019 года нужно отправлять документы на бумажном носителе либо с помощью транспортной компании, нельзя подавать данные на электронных носителях.

Перечень требований

При отправке любым из перечисленных выше способов в ИФНС РФ скорректированной индивидуальной справки 2-НДФЛ требуется соблюсти ряд основных требований:

- В изначальном и скорректированном бланке 2-НДФЛ указывается один и тот же номер.

- Во вновь отправляемый бланк вносятся исключительно сведения, требующие корректировок.

- В графу “Номер корректировки” прописывается число “01”, “02” и так далее, которое соответствует количеству выполненных налоговым агентом корректировок.

- Форма скорректированной справки аналогична первоисточнику.

Наибольшее количество исправленных справок может дойти до 98. Исправление под номером 99 предназначено при подаче в ИФНС РФ аннулирующего бланка 2-НДФЛ.

Срок представления справок 2-НДФЛ и штрафные санкции за нарушения

Справку 2-НДФЛ с признаком 2 надо сдать не позднее 1 марта года, следующего за годом выплаты дохода, а справку с признаком 1 – не позднее 1 апреля (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Если не сдать справки 2-НДФЛ вовремя, то одновременно может быть наложено два штрафа:

- на организацию – в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ);

- на должностное лицо организации – в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если ИФНС обнаружит, что в справке 2-НДФЛ содержатся недостоверные сведения, например, некорректный ИНН (присвоенный иному лицу), на организацию будет наложен штраф в размере 500 руб. за каждую справку с ошибками. Штрафа за недостоверные данные можно избежать, если налоговый агент самостоятельно выявит ошибку в справке 2-НДФЛ за 2021 год и своевременно (до того, как ошибку найдет ИФНС) подаст корректирующую справку 2-НДФЛ.

Корректирующая справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу — «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено — номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР 1

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам — налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Важно верно указывать статус налогоплательщика в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п

1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 Налогового кодекса установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 Налогового кодекса установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (ст. 218-221, п. 3 ст. 210 НК РФ);

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 Налогового кодекса, не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР 2

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога.

Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ.

Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) — 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

ВАЖНО!

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.