Как взять кредит на покупку автомобиля

Содержание:

ЮниКредит Банк

Чтобы купить поддержанный автомобиль с привлечением заемных средств не нужно ехать в офис и собирать множество справок. На сайте ЮниКредит Банка можно подать онлайн заявку на автокредит по паспорту и дождаться одобрения в течение пары минут. Для точного расчета можно воспользоваться кредитным калькулятором и внести стоимость машины, марку автомобиля, планируемый срок погашения. Сервис выведет доступные программы и точную процентную ставку.

Льготные программы кредитования помогут сократить расходы и взять кредит с пониженной ставкой. В специальных тарифах участвуют марки автомобилей Volvo, UAZ, GAZ, Lada, мотоциклы иностранного производства. На их приобретение банк выдает автокредит от 100 000 до 8 млн рублей с первоначальным взносом в размере 15% от стоимости.

Для контроля за кредитом, досрочного погашения и ознакомления с суммой остатка, клиентам предлагается установить мобильное приложение для Android и iOS или зарегистрироваться в личном кабинете на сайте. Клиенты ЮниКредит Банка положительно отзываются о работе сотрудников и рекомендуют взять выгодный автокредит именно здесь.

Что вызывает доверие банка к заемщику

Имидж заемщика имеет не последнее место для получения автокредита. Перед тем как взять автокредит, необходимо изучить требования банков, и составить некий перечень пунктов, которые вызывают доверие к заемщику:

- Безусловно, что первый пункт – это наличие погашенных кредитов в данном банке, без долгов и просрочек платежей. Очень положительно скажется наличие зарплатной карты в этом банке.

- Второе — это возраст. Хотя банки декларируют возраст заемщика от 18 до 60 лет, но надо понимать, что большее доверие вызывают заемщики среднего, трудоспособного возраста. Молодой заемщик, не имея опыта работы, может лишиться источника дохода. А у заемщика в возрасте, могут возникнуть проблемы со здоровьем, да и до пенсии не далеко…

- Далее, что вызывает доверие к заемщику – это наличие постоянного места работы со стажем не менее года. Конечно, требование времени непрерывного трудоустройства, может в разных банках отличаться. Косвенно, для банка, где планируется взять автокредит, будет играть роль и характер работы: или дворник с низкой зарплатой, или IT-специалист с солидным доходом.

- Банк будет более расположен выдать автокредит тому заемщику, кто имеет высшее образование, а лучше два. Опять же косвенно, это будет указывать на востребованность работника на рынке труда.

- В качестве обеспечения автокредита могут потребоваться документы об имуществе или земле, находящемся в собственности того, кто хочет взять автокредит.

Советы экспертов

Если вы получаете зарплату на счет в каком-то банке, то именно в эту компанию следует обращаться за получением займа В большинстве организаций есть варианты с пониженными ставками участникам зарплатных проектов

Во-первых и ставка меньше, во-вторых и документы оформляются намного быстрее.

Например, в Сбербанке для участников зарплатных проектов, предлагаются самые низкие ставки — от 11,5% годовых для потребительских предложений, прочесть подробнее можно здесь.

Обратите внимание на наличие акций — очень часто во время акций процент снижается на 1-2%, конечно, при этом добавляются различные дополнительные условия, но всё же! К примеру, сейчас многие банки сотрудничают с определенными застройщиками, и если покупать жилье именно у аккредитованной компании, вы сможете рассчитывать на минимальный процент от 4-5% годовых.

Автокредит можно оформить со скидкой в 10% от стоимости машины по программе государственного субсидирования, её подробные условия описаны здесь. Очень важным будет являться тот тип ТС, которое вы хотите приобрести: новый или же поддержанный

Есть даже программы без первого взноса, о них рассказано в этом обзоре.

Какие бывают автокредиты

Целевой заем на покупку машины – автокредит. Выбирая такую программу, клиент должен понимать, что транспортное средство будет являться банковским залогом до полного погашения займа. Преимущество – меньше проценты по кредиту. В 2021 году банки предлагают физическим лицам несколько видов целевой ссуды. С наиболее популярными программами стоит ознакомиться подробно:

- Экспресс-кредит. Это популярный вариант, оформляемый на короткий срок. К его преимуществам относится небольшое количество документов, которые необходимо подать заинтересованному лицу, а также оперативность рассмотрения заявки банком. Обычно такой автокредит оформляется на новую машину. Для получения денежных средств заемщику необходимо подготовить первоначальный взнос;

- Кредит без первоначального взноса. Это выход для граждан, у которых нет необходимого платежа, изначально требуемого банком для приобретения машины. Недостаток – достаточно высокие процентные ставки при выплатах;

- стандартный автокредит. Такое предложение действует во всех банках. Кредит выдается в тех салонах, с которыми работает организация. Комфортные проценты по платежам – преимущество варианта;

- Trade-in. Используя такой автокредит, заемщик в качестве первоначального взноса предоставляет старое транспортное средство. Стоимость машины определяют эксперты, которые проводят диагностику. Сумма кредита – разница между ценой старого и нового автомобиля. Преимущество – нет необходимости самостоятельно заниматься реализацией подержанного транспортного средства;

- Кредит без обязательной страховки. Это не очень популярный вариант, который обычно используется для приобретения недорогих или подержанных автомобилей. Сумма кредита небольшая, а проценты по выплатам высокие. Положительное качество – покупатель имеет полное право сам решить, когда и где ему застраховать машину.

Если тщательно изучать предложения, то можно узнать, что есть автокредит без процентов. Эти акции, где процентная ставка небольшая или вообще отсутствует, устраивают салоны и банки. Условия для заинтересованных лиц будут жесткими. Так, требуется первоначальный взнос, который в некоторых случаях составляет 50% от стоимости транспортного средства.

Важно! Независимо от выбранного варианта автокредита условия для заемщиков будут разные. Ведь банки учитывают ежемесячный доход клиента, его трудоустройство, суммы первоначального взноса

Сложно ли получить автокредит

В последние годы получение такого автокредита существенно упростилось. Если в прошлом требовалось предоставить в банк различные документы, то сегодня многие финансовые и кредитные учреждения требуют от заявителя минимальный пакет документов. Поэтому в большинстве случаев со сбором таких бумаг трудностей не возникнет. Конечно, вы должны понимать, что если вы нигде не работаете или у вас небольшая зарплата, то купить в кредит представительский автомобиль или же какое-либо иное другое дорогое авто будет невозможно. Именно поэтому вам необходимо рассчитывать ваши финансовые возможности и желания при покупке авто в кредит.

Если вы планируете приобрести автомобиль за счет заемных денежных средств в первую очередь вам необходимо выбрать банк, в который вы будете обращаться за каким кредитом. На сегодняшний день большинство банков в нашей стране выдают автокредиты, при этом условия выдачи таких заимов могут существенно различаться. Вам необходимо подобрать такое предложение, которое бы оптимальным образом подходило под ваши требования, и при этом такой кредит выдавался бы на выгодных условиях. Также помните о том, что в любом случае потребуется первоначальный взнос, для которого вам потребуются исключительно собственные средства. Первоначальный взнос кредитоваться в банке не может. Такой первоначальный взнос может составлять от 10 до 30% стоимости автомобиля.

Большой популярностью сегодня пользуется предложение Сбербанка, который предлагает купить новые и подержанные б/у автомобили. Такой выгодный автокредит оформить можно в максимально короткие сроки. Причём первоначальный взнос Сбербанка будет лучше, чем в других кредитных организациях. Имеются специальные программы кредитования покупки новых или же б/у автомобилей с пробегом. Также Сбербанк реализует госпрограмму, которая подразумевает финансирование приобретения отечественных автомобилей. В последнем случае процент по банку, а также первоначальный взнос будет несколько ниже, нежели чем при покупке автомобиля в салоне. Госпрограмма в последние годы пользуется все большей популярностью у наших соотечественников. С помощью этой программы господдержки можно приобрести недорогой подержанный автомобиль, который предлагается в залог банку в качестве обеспечения кредита.

Выбирая конкретный банк, в котором вы хотите взять такой автокредит вам необходимо оценить процентную ставку этого учреждения по выданному кредиту, а также дополнительные платежи. Так, например, необходимо учитывать требования по страхованию и обязательному КАСКО. Все эти данные вам необходимо проверить еще до того, как вы начнете собирать документы для того чтобы взять такой выгодный автокредит. Постарайтесь оценить предложения нескольких таких финансовых учреждений и из нескольких вариантов выбрать наилучшее для вас предложение, что и позволит взять выгодный автокредит с небольшим первоначальным взносом, а сам кредит можно будет оформить в таком банке максимально просто.

Если ранее наибольшей популярностью пользовались автокредиты, которые выдавались в иностранной валюте, подразумевали залог и полное КАСКО, то сегодня всё больший интерес представляют такие предложения в российских рублях. Причём, если ранее старались приобретать новые автомобили, то сегодня все большей популярностью пользуются б/у подержанные машины с пробегом.

Рассчитать размер автокредита и ежемесячных платежей не составит сложности. Сегодня большинство банков, в том числе и Сбербанк предлагает на своём сайте так называемый кредитный калькулятор. С помощью такого калькулятора вы сможете рассчитать первый платеж и необходимую заработную плату. Также на большинстве таких сайтов в банках работают онлайн консультанты, которые дадут вам необходимые рекомендации по выбору и разъяснят все правила получения такого автокредита.

Автокредитование сегодня пользуется отличной популярностью у наших соотечественников. С помощью таких заемных средств вы можете с легкостью приобрести необходимые вам б/у автомобили с пробегом или же купить в автосалоне новую машину. Взять кредит и оформить его в банке не составит какой-либо сложности. Все это и позволит вам приобрести автомобиль вашей мечты.

15.02.2017

Газпромбанк

Получение кредита на покупку легкового автомобиля в Газпромбанке не займет много времени. Заполните электронную заявку на сайте по паспорту, дождитесь проверки информации сотрудниками банка в течение нескольких минут и согласуйте дату встречи. Курьер привезет договор и карту в удобный для клиента день, на которую банк перечисляет денежные средства для покупки поддержанного или нового автомобиля из автосалона.

Кредитная организация выдает до 5 млн рублей со ставкой 6.9% годовых, при этом размер первоначального взноса можно регулировать самостоятельно. Основными преимуществами автокредита в Газпромбанке является отсутствие требований по страхованию и условиям приобретения транспорта. Клиент может купить новую или б/у машину у официального дилера или частного продавца в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске, Красноярске.

Кредитная карта выдается бесплатно, за снятие наличных и пользование счетом не взимается комиссия. При покупке автомобиля банк начисляет кэшбэк до 10 000 рублей. Клиенты высоко оценивают автокредит от Газпромбанка за оперативное решение обращений, удобство пользования картой и множество способов бесплатного внесения ежемесячных платежей.

Автокредит в банке на выгодных условиях

Теперь необходимо выбрать банк, который предложил наиболее выгодные условия, — сравните условия и ставки по автокредиту. Возьмите калькулятор и подсчитайте.

Затем вы идете в подходящий по условиям банк, чтобы подать заявку на автокредит.

Кстати, если все же ваша зарплата не позволяет приобрести в кредит дорогое авто, возьмите с собой жену или мужа. Банк может учесть доход обоих супругов.

А дальше остается ждать: примут вашу заявку или откажут в предоставлении кредита на автомобиль.

Для получения экспресс кредита — срок рассмотрения заявки 1 день, но помните, что экспресс заявка обойдется вам в разы дороже. Чем короче сроки рассмотрения, тем автокредит дороже.

Классический срок рассмотрения обычной заявки на автокредитование — 7 банковских рабочих дней.

Если по вашей заявке пришел отказ — просто идите в другой банк и начинайте действовать сначала.

В каком банке взять автокредит

Впрочем, чтобы уберечь себя от никому не нужных переживаний, можно пойти другим путем: изначально отправиться прямо в банк и подать заявку.

Можно поступить еще мудрее: перед тем, как взять автокредит в банке, неплохо получить информацию по условиям автокредитования прямо в интернете.

Вот список банков дающих автокредит (отделения этих ведущих банков, как правило, есть по всей России):

- Автокредит в Сбербанке

- Автокредит в Русфинанс Банке

- Автокредит в Альфа Банке

- Автокредит Банка Хоум Кредит

- Автокредит от ЮниКредит Банка

- Автокредит в Кредит Европа Банке

- Автокредит от Раффайзенбанка

- Автокредит в ОТП Банке

Итак, вашу кредитную заявку одобрил банк. Теперь самое время отправиться в автосалон, тем более что времени для посещения автосалона банк оставляет предостаточно: одобренная банком заявка по автокредиту действительна на протяжении 3 — 4 месяцев. Поэтому есть время выбрать автомобиль по душе, сделать первый взнос и оплатить страховку.

Нюансы получения кредита на покупку автомобиля

Несмотря на то, что банк со всей тщательностью проверяет информацию о кандидате, выдвигая довольно жесткие требования к заемщику, необходимы и другие меры, гарантирующие возврат займа. Особенностью автокредита является необходимость оформления в качестве дополнительной гарантии возврата следующих документов:

- соглашение о залоговом обеспечении (объектом залога выступает покупаемое транспортное средство);

- полис добровольного комплексного страхования каско.

Кредитный автомобиль будет находиться в залоге у банка вплоть до полного расчета, поэтому до погашения долга транспортное средство нельзя ни продать, ни подарить, ни иным способом распорядиться, а оригинал ПТС поступает на хранение в банк. В случае невозврата средств заемщиком кредитор имеет право продать автомобиль, а за счет вырученных средств погасить долг неплательщика.

Иногда в рамках автокредита предлагаются программы льготного финансирования – автомобиль предоставляется в рассрочку, т. е. фактически процентная ставка будет нулевой. Собираясь воспользоваться данной программой, необходимо понимать, что купленный в рассрочку транспорт станет собственностью покупателя только после полной выплаты стоимости. Несоблюдение условий договора о предоставлении рассрочки влечет за собой потерю автомобиля. Кроме того, первый взнос при рассрочке увеличен до 40%, а стоимость страхового полиса выше на 2-3%.

Кредитный договор с банком

После заключения договора купли-продажи с автосалоном, наступает пора оформления кредитного договора с банком. Это не менее ответственный момент, так как от него будет зависеть, какова окажется реальная цена автомобиля после выплаты кредита.

Кредитный договор с банком нужно изучать еще более тщательно, на предмет включения в него скрытых и дополнительных комиссий и сборов.

После оформления договора автокредита в банке, и перечисления денег за новый автомобиль на счет автосалона, путь снова лежит в дилерский центр.

Наступает тот момент, когда можно в автосалоне забирать новый, кредитный автомобиль. Многие автовладельцы, от радости, сразу же уезжают домой. Но это категорически неправильно.

Прежде всего, необходимо проверить все выданные документы:

- счет-фактура на автомобиль,

- договор купли-продажи,

- сервисная книжка авто,

- оформление гарантии.

Если регистрацию автомобиля проводил автосалон, проверьте все данные в техническом паспорте. Редко, но все же, встречаются досадные ошибки в ПТС.

Как правильно взять автокредит

Чтобы получить автомашину за кредитные средства, необходимо выполнить несколько шагов, связанных с подбором программы, выбором машины и согласованием сделки с банком и продавцом транспортного средства. В зависимости от того, будет ли оформлен кредит в салоне или непосредственно в банке, процедура будет иметь незначительные отличия.

Последовательность действий выглядит следующим образом:

- Выбор способа оформления займа.

- Подача предварительной заявки о выделении кредитной линии.

- После одобрения заявки приступают к поиску подходящего объекта приобретения.

- Оформление в салоне сделки купли-продажи и передача первоначального взноса.

- Подписание договора о страховании каско, кредитного соглашения и оформление бумаг по залогу.

- Перечисление средств банком на счет продавца.

- Регистрация транспортного средства.

Регистрация в ГИБДД и оформление страховки ОСАГО завершают процесс взятия автомобиля в кредит.

Особое внимание уделяют выбору способа оформления покупки. Если важна низкая ставка по кредиту, зачастую выбор падает на банк

Так можно сэкономить 1-1,5% ставки по кредиту, однако следует быть готовым представить кредитору более полный пакет документов, а также пройти тщательное рассмотрение кандидатуры заемщика.

5 советов тем, кто оформляет автокредит в автосалоне

Совет № 1. Начинайте с подбора машины.

Если автомобилей в салоне недостаточно для удовлетворения вашего интереса, посетите другую точку продаж. Не поддавайтесь на уговоры менеджера, который, чтобы не упустить клиента, будет нахваливать вам другие модели. Продавцы бывают весьма красноречивы: можно даже не заметить, как произошло оформление кредита на автомобиль, который брать не собирался.

Категорически не следует покупать машину, если она не нравится!

Совет № 2. Внимательно изучите кредитные программы.

Выбрав машину, надо определиться с банком и программой кредитования.

Желательно приобретать автомобиль в салоне, у которого в партнерах есть несколько банков (оптимально 5-6) – так шансы на выбор наиболее приемлемых условий займа возрастают.

Не спешите с оформлением автокредита по двум документам – вполне вероятно, у вас найдется возможность дополнить пакет документов важными сведениями, которые будут способствовать снижению процентной ставки.

Совет № 3. Не торопитесь.

Оформление транспортного средства в кредит в автосалоне предполагает передачу в банк необходимых сведений о вас, для этого заполняется анкета-заявление, к ней прикладывают соответствующие документы и указывают размер аванса.

Если всех бумаг, нужных банку, с собой нет, не стоит отправлять заявку в другую организацию. Правильнее будет собрать все, что требуется, и принести на следующий день.

Совет № 4. Подробно изучите договор автокредитования.

Прежде чем подписывать такой важный документ, необходимо хорошо изучить информацию о тарифах, комиссиях, размерах штрафов за неисполнение сроков ежемесячного погашения долга, узнать, какова эффективная процентная ставка, ознакомиться с графиком платежей в совокупности с суммой переплаты.

Не стоит забывать, что, как любая другая сделка, оформление автокредита в автосалоне подводные камни тоже имеет, поэтому надо соблюдать осторожность: например, соблазнившись займом на покупку машины всего по двум документам. Совет № 5

Не стесняйтесь уточнять все детали

Совет № 5. Не стесняйтесь уточнять все детали.

Смело задавайте вопросы персоналу автосалона, если какие-то пункты договора вам не понятны. Не стоит безоговорочно соглашаться с условиями кредитора, когда что-либо вызывает у вас смущение или настороженность. Заимодавцы нередко грешат навязыванием дополнительных финансовых услуг, например, страховок жизни и здоровья, защищающих от махинаций с правами на управление транспортным средством, титульного страхования и т.п.

Названные продукты не входят в число обязательных видов страхования, но банк или автосалон может отказаться выдавать автокредит без оформления такой «нагрузки». Эти нюансы необходимо прояснить до того, как поставите подпись в договоре.

Какие требования предъявляют к заёмщику

Чтобы ИП мог купить машину в кредит для бизнеса или личных нужд, он должен соответствовать определённым требованиям. Они разнятся в зависимости от банка и программы кредитования.

-

Возраст — от 20 до 60 лет. Иногда кредитные организации дают заём на покупку авто с 18 до 70 лет.

-

Срок ведения деятельности — не менее 6 месяцев. В некоторых банках это условие мягче — достаточно работать в статусе ИП всего 3 месяца.

-

Место регистрации — в регионе присутствия банка.

-

Кредитная история — без просрочек платежей и задолженностей по другим кредитам.

-

Заёмщик — резидент РФ, не находящийся в стадии банкротства.

Если для оформления автокредита нужен поручитель, то к нему предъявляют аналогичные требования. Если это физлицо, то вместо срока ведения коммерческой деятельности значение имеет стаж работы.

Расчет разовых платежей на автокредит

Возникающие по кредитованию подержанного автотранспорта вопросы разрешаются при посещении официального сайта выбранной финансовой организации. На одной из страниц ресурса находится специальная программа-калькулятор, призванная помочь потребителю рассчитать ежемесячный платеж.

Чтобы получить результат, нужно заполнить все поля веб-формы. Вычисленная сумма может не совпадать с предложенной банком. Компьютер не придает значения личности заемщика и выдает ориентировочные цифры. Калькулятор на сайте Сбербанка, кроме того, покажет сумму переплаты и полный график платежей, который можно распечатать на домашнем принтере.

Что еще нужно знать, чтобы оформить выгодный автокредит на подержанный автомобиль

Проанализировав все предлагаемые банками варианты, нужно определить где выгоднее взять автокредит на подержанный автомобиль именно вам. Далее наступает ответственный момент оформления.

Последовательность действий должна быть следующая:

- Первым делом нужно определиться с тем, какое именно авто вы хотите приобрести.

- Нужно более детально изучить требования выбранного банка к документации.

- Теперь пришло время собрать полный пакет бумаг и передать его на рассмотрение (паспорт, справка о НДФЛ желательно в двух экземплярах, технический паспорт и т.д.)

- Необходимо предоставить справку об оценке ТС, выданную официальной оценочной организацией.

- В случае положительного ответа от банка, необходимо сделать страховой полис и заняться подписанием договора купли-продажи.

- Кредитные деньги сначала перечисляются заемщику, а затем с его счета они направляются салону или частному лицу, отвечающему за продажу.

- Последним этапом является передача ТС в личное пользование новому хозяину.

Приобретение бывшей в употреблении машины достаточно сложный процесс, но при этом достаточно выгодный. В течение 2-3 лет такая покупка полностью оправдывается.

Покупка совершенно новой машины такой выгодой похвастаться не может, так как через каких-то пару лет ее рыночная цена будет значительно снижена. Именно это и становится поводом взять ее в роли подержанной.

Кто может получить

Каждый кредитор выдвигает свои требования к заемщику, однако есть определенный перечень требований, который должен быть соблюден в любом случае:

- наличие постоянной регистрации в России;

- стабильный ежемесячный доход, позволяющий вносить платежи в счет погашения долга перед банком.

По автокредитованию брать средства у банка оправданно только в том случае, если бремя ежемесячных платежей будет посильным для будущего автовладельца. Кредитный калькулятор позволит предварительно оценить возможную переплату и финансовую нагрузку при выборе того или иного автомобиля, а также требуемый первоначальный взнос. Главное, чтобы размер оплаты в месяц не превышал половины от общего дохода заемщика. Увеличить кредитную линию позволит привлечение созаемщика, зачастую им становится второй супруг клиента.

В качестве доказательства платежеспособности кредитору предоставляют документы, подтверждающие получение пенсии, пособия, всех трудовых источников по основному и дополнительному месту работы, доход от сдачи в аренду собственности клиента, получение дивидендов, доход от ценных бумаг, вкладов и т. д.

Банку нужны гарантии, что кредит будет выплачен в полном объеме и в соответствии с графиком, поэтому важной частью проверки кандидатуры заемщика станет запрос кредитной истории из БКИ. Если в прошлом клиент имел успешный опыт погашения нескольких займов, особенно в том же банке, шансы на получение одобрения существенно выше

Еще одним плюсом станет наличие депозита в банке-кредиторе или оформление в нем кредитной карточки.

Кроме того, каждый из банков выдвигает дополнительные параметры:

- ограничение по возрасту в пределах от 18 до 60 лет. Оправдано тем, что именно в течение трудоспособного периода доходы населения выше;

- общий стаж работы должен быть не менее 0,5-1 года при длительности работы на последнем месте от 3 месяцев и выше (многое зависит от внутренней политики конкретного банка);

- иногда может потребоваться дополнительное подтверждение материального благосостояния (документы о другой имеющейся собственности).

Страхование при покупке в кредит

Покупка машины в кредит – выгодное предприятие. Особенно если найти банковскую программу со специальными условиями, где проценты небольшие и выплаты комфортны. Однако каждый гражданин, который хочет воспользоваться таким предложением, не должен забывать о заключении договора страхования. Это условие выгодно для всех сторон. Банк минимизирует свои риски, а клиент может быть уверен в погашении кредита, если наступит случай потери трудоспособности.

Важно! По закону банк не имеет право требовать оформления страхования жизни. Однако без нее редко какой из кредиторов отвечает положительно на заявку. . Клиент может попробовать оформить автокредит без КАСКО

Для этого необходимо расторгнуть договор страхования после истечения определенного время. Обычно такой период указывается в документе. Еще один вариант – обратиться в суд с исковым заявлением. Чтобы не тратить свое драгоценное время необходимо внимательно относиться к выбору программы автокредитования и на всех предварительных этапах внимательно изучать требования кредитора, выдвигаемые к клиентам условия, в том числе и те, что касаются страхования

Клиент может попробовать оформить автокредит без КАСКО. Для этого необходимо расторгнуть договор страхования после истечения определенного время. Обычно такой период указывается в документе. Еще один вариант – обратиться в суд с исковым заявлением. Чтобы не тратить свое драгоценное время необходимо внимательно относиться к выбору программы автокредитования и на всех предварительных этапах внимательно изучать требования кредитора, выдвигаемые к клиентам условия, в том числе и те, что касаются страхования.

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

Автокредит — это целевой заём. Банк выдаёт его только на покупку транспортных средств (ТС). По программе автокредитования ИП может купить транспорт для личных нужд или бизнеса, новый или подержанный:

-

легковые и грузовые автомобили;

-

полуприцепы и прицепы;

-

транспортные средства класса «D»;

-

спецтехнику для монтажных и дорожных работ.

Автокредит похож на потребительский, но у них есть несколько принципиальных отличий.

Обеспечение займа

Купленное ТС является обеспечением по кредиту. Автомобиль находится в залоге у банка, пока долг с процентами не будет полностью погашен. Для кредитной организации это защита от невозврата средств. Если у заёмщика возникнут финансовые трудности и он не сможет вовремя платить по кредиту, банк продаст машину на торгах и возместит свои затраты.

В борьбе за клиентов некоторые банки предлагают автокредиты без обеспечения. В этом случае почти наверняка процентная ставка будет выше. Например, «Райффайзенбанк» предлагает экспресс-кредит на покупку машины без залога, но под 17,9 % годовых.

Ограничение на распоряжение ТС

Автокредит для ИП на покупку автомобиля накладывает ограничение на продажу, дарение и другие сделки с транспортным средством, пока оно в залоге у банка. Им можно пользоваться только для личных нужд или ведения коммерческой деятельности.

На автомобиль, купленный на средства потребительского кредита, такие ограничения не накладывают. В тяжёлой финансовой ситуации владелец может, например, сам продать транспортное средство, чтобы погасить задолженность перед банком.

Выбор автомобиля

Банки предпочитают давать автокредиты на выгодных условиях на новые ТС. Их легче реализовать на торгах по хорошей цене. Также в банках могут быть ограничения на покупку транспортных средств, связанные с маркой автомобиля, его назначением, местом приобретения. Например, не все банки дают кредиты на покупку подержанного авто у физлица.

Потребительский кредит не накладывает такие ограничения. На заёмные средства вы можете купить любое транспортное средство у любого продавца. Сообщать о сделке банку не нужно.

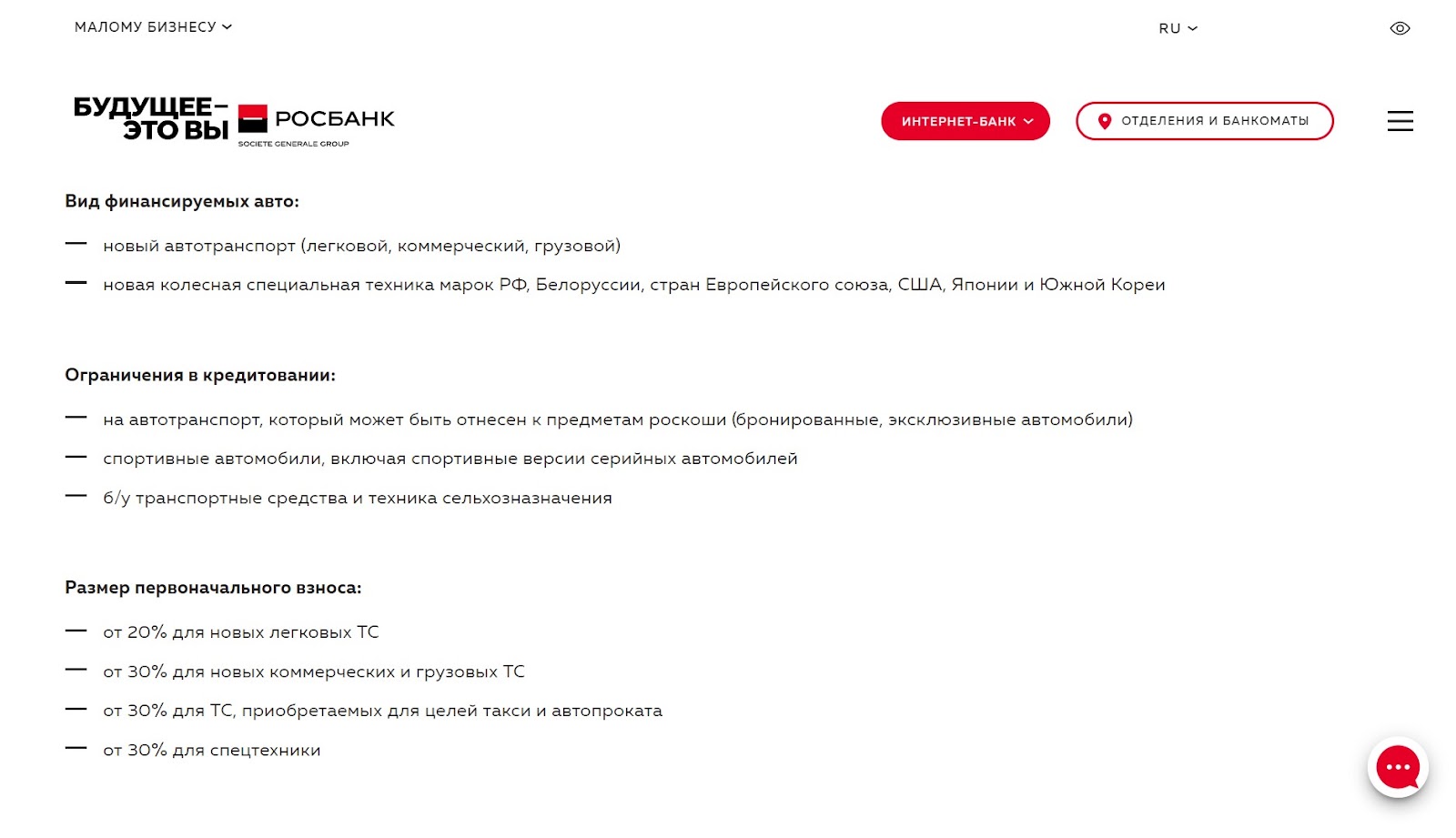

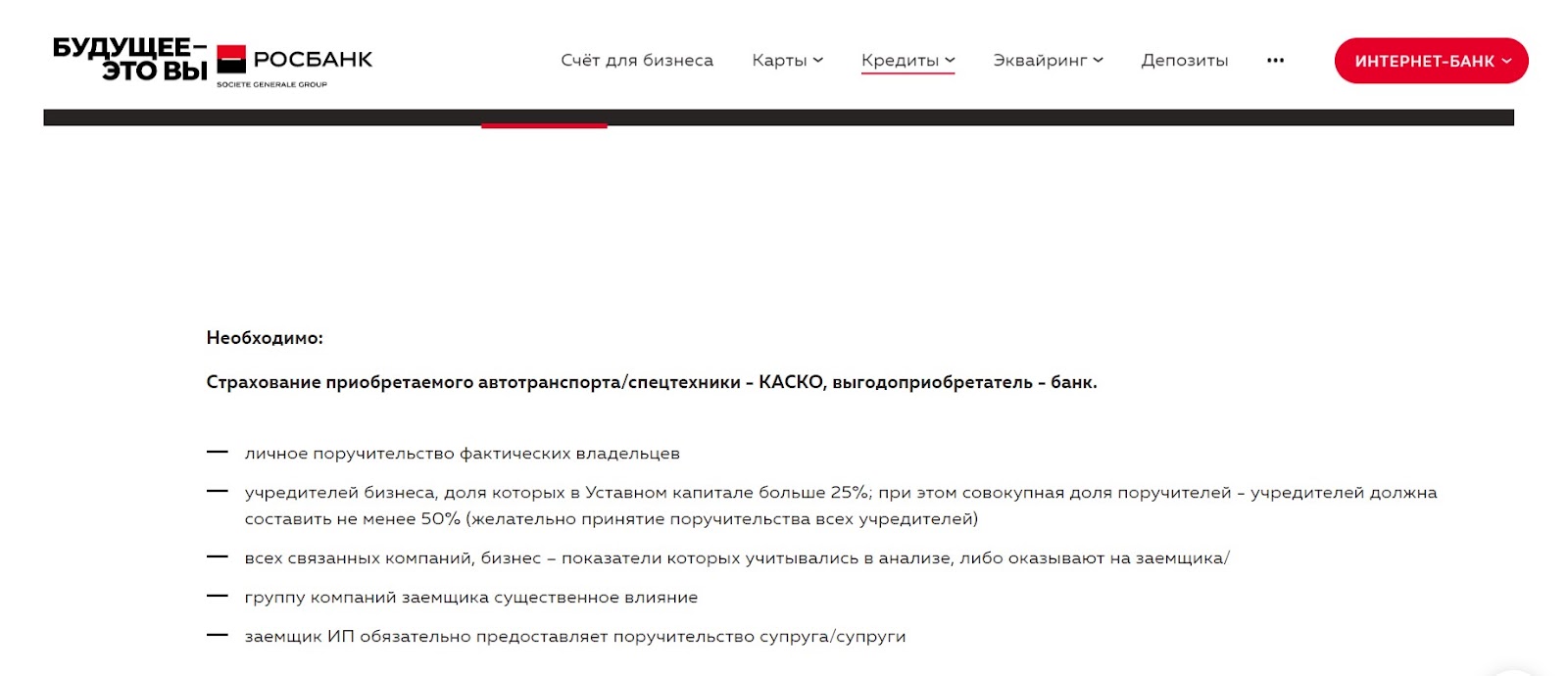

Пример ограничений на выбор авто в «Росбанке»:

Форма получения займа и оплата ТС

Автокредитование подразумевает передачу заёмных средств непосредственно продавцу ТС. Банк производит оплату безналичным способом в указанные в договоре сроки.

Потребительский кредит позволяет получить заёмные средства в любом удобном виде — на личный счёт, карту или наличными. При оплате наличными многие автосалоны делают скидку на покупку или дают приятные бонусы.

Процентная ставка, срок и размер кредита

Процентная ставка по автокредиту часто бывает ниже, чем по потребительскому. Это связано с тем, что ТС находится в залоге у банка и служит защитой от невозврата средств по займу.

Ещё одно преимущество автокредита для ИП заключается в увеличенном размере — до 100 миллионов рублей. Такие условия актуальны для покупки коммерческого транспорта. Потребительский кредит обычно выдают в максимальном размере до 5 миллионов рублей.

Срок выдачи кредитов в обоих вариантах примерно одинаковый и редко превышает 5 лет.

Страхование ТС

В большинстве случаев при оформлении кредита на авто для ИП страхование по КАСКО на весь период возврата средств обязательно. Так банк защищает себя от убытков. Транспортное средство страхуют от угона, взрыва, пожара, различных повреждений. Страхование по КАСКО может обойтись в 8–15 % от стоимости автомобиля.

Обязательное страхование приобретаемого на заёмные средства коммерческого транспорта требует Росбанк:

Если в банке есть программа автокредитования без обязательного страхования, процентная ставка может быть выше. Например, в «Металлинвестбанке» она возрастёт на 3 %.

При потребительском кредитовании страховать купленный автомобиль по КАСКО необязательно.

Первоначальный взнос

Для автокредита в размере до 5 миллионов рублей и потребительского кредита первоначальный взнос — не обязательное условие. Особенно, если транспортное средство остаётся в залоге у банка.

При получении займа для покупки коммерческого транспорта на крупную сумму первоначальный взнос обязателен. его размер составляет 20–-40 % от размера кредита.

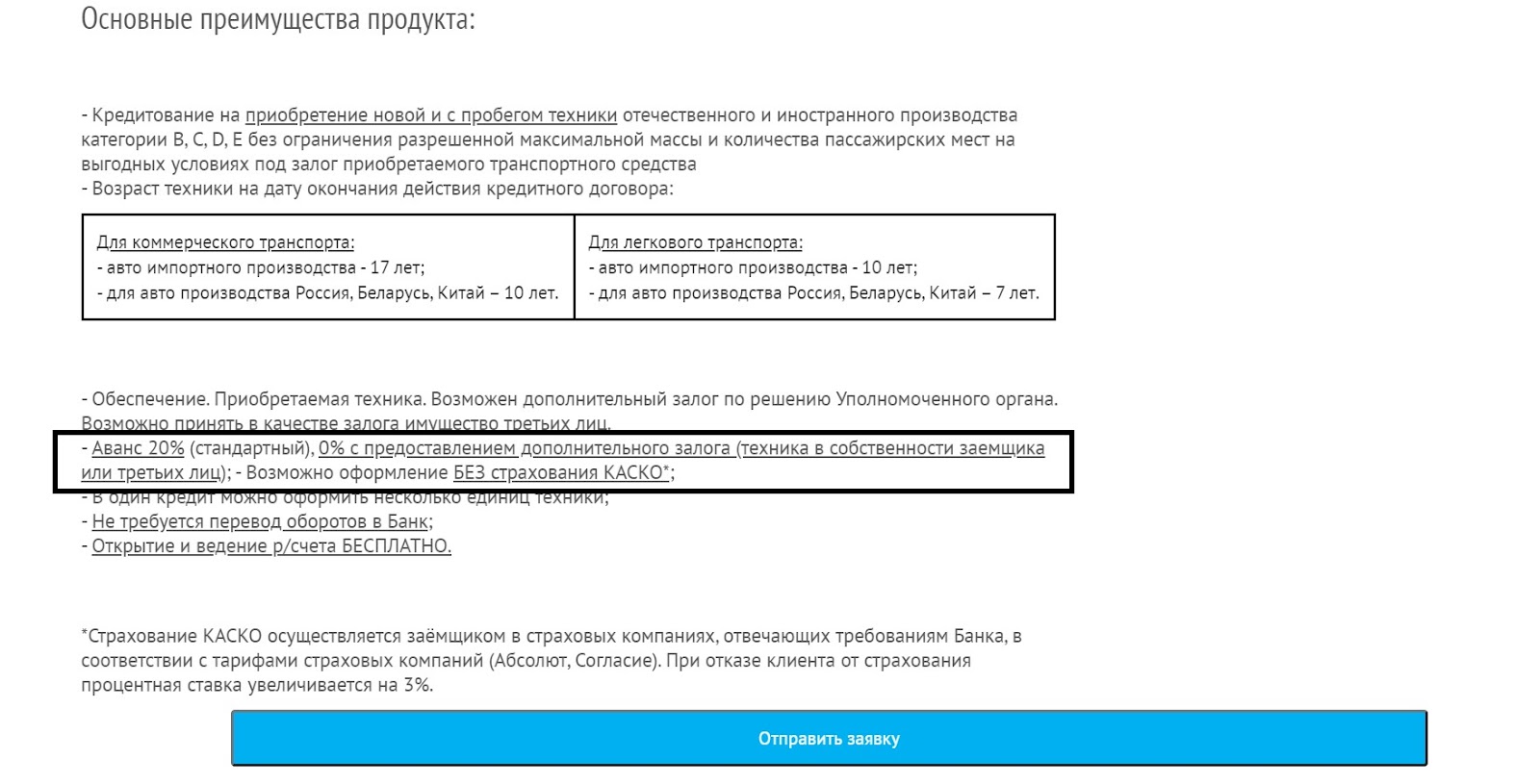

Условия внесения первоначального взноса в «Металлинвестбанке»:

Брать автокредит невыгодно только в двух ситуациях:

Автокредит выгоднее потребительского, если бизнес достаточно стабилен и кроме минимального первоначального взноса денег на покупку машины у ИП нет. Не нужно думать о залоге и искать поручителя, можно купить транспорт на крупную сумму и погашать задолженность в течение длительного времени.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Возможно ли оформление автокредита в автосалоне с плохой кредитной историей

Общеизвестно, что автосалоны не отказывают в выдаче кредитов заемщикам, у которых испорчена кредитная история, но тогда требования к клиентам строже.

Особенности такого сотрудничества характеризуются следующими моментами:

- ставки по процентам для данных автокредитов всегда выше банковских;

- погасить задолженность необходимо в более короткий срок;

- размер займа обычно небольшой, данные условия кредитования не распространяются на дорогостоящие автомобили бизнес-класса.

Чтобы, имея плохую кредитную историю, все же взять заем на приобретение машины, хорошо бы оставить автосалону в залог что-то ценное, кроме автомобиля, который покупается: загородный дом, дачу, квартиру или другую недвижимость.

Залогом в некоторых случаях могут быть драгоценности или антиквариат – их стоимость определяется с помощью профессиональной независимой экспертизы.