Лайфхаки и 10 простых уроков от богатых людей: как начать экономить деньги и жить в достатке

Содержание:

С чего начать экономию денег при маленькой зарплате

При любом доходе можно выделить часть средств, которые станут началом для вашего финансового благополучия. Становится богаче можно, даже имея постоянный доход в 10-12 000 рублей.

Следующий шаг тем, кто шокирован информацией, что отныне он будет жить на 90% финансов, лучше пропустить . Он для тех, кто намерен стать богаче как можно быстрее. Этот шаг – увеличение суммы, которую можно выделить из бюджета на улучшение своего благосостояния.

Сперва определите цель, ради которой вы намерены добиться финансового благополучия. Многие люди просто живут в зоне комфорта, бесцельно зарабатывая деньги, и не обдуманно тратят их. Чтобы в перспективе реализовать свои мечты и желания благодаря улучшению своего благосостояния, нужно использовать финансовое планирование.

Покупка новой машины или квартиры, путешествия, обучение детей – те цели, ради которых вы улучшаете свое благосостояние.

У каждой такой цели есть своя стоимость. Исходя из этой суммы, вы поймете, сколько денег вам нужно для достижения цели, а также сколько времени потребуется, чтобы аккумулировать эту сумму. Финансовое планирование – верный путь к достижению вашей цели.

Важно правильно определить свою цель. В этом вам поможет SMART – набор критериев для правильного целеполагания

Подробнее о том, как ставить цели по смарту, читайте в нашей статье «Как правильно ставить цели».

Анализ доходов и расходов

Первое, что нужно – определить свое текущее финансовое состояние, то есть проанализировать свои доходы и траты. Обычный гражданин, получающий 30 000 заработной платы в месяц, обычно тратит ее на питание, коммунальные платежи, погашение кредитов, другие текущие расходы.

Если проанализировать все расходы, окажется, что среди обязательных платежей есть масса пустых трат, отказ от которых ничуть не ухудшит качество жизни. Чтобы отслеживать такие траты, нужно четко фиксировать свои расходы и доходы. Так вы поймете, с чего начать путь к финансовому благополучию.

Существует три вида финансовых ситуаций:

- Доходы ниже расходов.

- Доходы равны расходам.

- Доходы выше расходов.

Определите свое положение!

1. Если доходы меньше расходов, эта проблема нуждается в срочном решении. Ситуация, когда каждый месяц вы зарабатываете меньше, чем тратите, финансово безграмотна. В таком положении копить деньги просто не получится. Ситуация может ухудшится.

В кредитах откажут, друзья перестанут давать в долг, и вы в любой момент рискуете оказаться в финансовой яме. Если такое положение дел вас не устраивает – ближайшая цель: добиться того, чтобы доходы стали равны расходам.

2. Когда доходы равны расходам. Эта ситуация говорит о том, что вы живете по средствам. Заработали сумму и тут же потратили ее, и так постоянно. Любая форс-мажорная ситуация (внезапная болезнь, сокращение штата на рабочем месте) способна выбить вас из седла. Доходы сократятся, а расходы останутся. В таком положении вы рискуете перейти в категорию «доходы ниже расходов».

Создав подушку безопасности, вы сможете дальше продвигаться к своему благосостоянию, достижению целей и осуществлению желаний.

3. Ситуация, когда доходы выше расходов говорит о том, что вы умеете себя контролировать и вам уже сегодня есть с чего начинать свой путь к богатству. Дочитав статью до конца, вы узнаете, как еще увеличить размер вашей дельты!

Для начала я предлагаю научиться экономить на собственных расходах. Это первый и самый простой способ, который помогает улучшить финансовое положение. Безусловно, идеальна ситуация, когда не приходится уменьшать расходы, а есть возможность увеличить доход. Вы растете как профессионал, развиваете свое дело и таким образом увеличиваете свой заработок. Далеко не у всех есть такие возможности.

Многие работают по 12 часов в сутки и не имеют времени и сил на профессиональный рост, развитие и самообразование. Чтобы помочь вам улучшить свое благосостояние и освоить финансовую грамотность, я предлагаю начать с оптимизации расходов.

Контролируйте расходы

После того как задачи поставлены и мотивация найдена, самое время узнать, как научиться экономить деньги. И в чем можно себя ограничить без ущерба для здоровья и благополучия. Сначала необходимо пересчитать купюры в кошельке — вы должны быть всегда в курсе, сколько их там. Также многие банки предлагают одну полезную функцию: SMS-оповещения после каждой проведенной транзакции с карты.

Заведите специальный блокнот, куда вы будете записывать все траты. Но начинать вести его лучше с начала месяца. Потому что в этот период обычно оплачиваются съедающие львиную долю семейного бюджета коммунальные услуги. Так вы увидите, на что уходят деньги. И при необходимости начнете сокращать ненужные траты. Также можно составить в блокноте специальную таблицу, где все траты разделить на следующие категории:

- обязательные расходы — продукты питания, коммунальные услуги, медицина, проезд;

- необязательные расходы — обувь, одежда, развлечения;

- роскошь — спиртное, алкоголь, импульсивные покупки, походы в рестораны.

Старайтесь сократить необязательные расходы до минимума и не затрагивать последнюю категорию в принципе. Потому что семейный бюджет не безграничен. Также можно сэкономить на товарах первой необходимости, о чем пойдет речь дальше.

Инструменты, которые вам помогут

Первое, что нужно сделать – научиться регулировать свои траты. Если мы не будем этого делать, наш ежедневный расчет будет выглядеть примерно так:

- 100 руб. – транспорт;

- 150 руб. – кофе;

- 7500 руб. – не помню, на что.

Чтобы понять, какие расходы можно оптимизировать, нужно классифицировать и определить все статьи расходов. Для этого можно использовать специальные учетные программы и приложения. Одно из них – CoinKeeper. Им удобно и просто пользоваться. В нем ваши расходы отражаются по категориям.

Можно вести учет в ручном виде, просто записывая расходы в блокнот и собирая чеки.

Я подготовил для вас удобную таблицу, пожалуйста скачивайте!

Воспринимайте учет расходов как один из обязательных инструментов на пути к оптимизации финансов и стабилизации вашего бюджета.

Не делайте слишком много подкатегорий трат. Так вы быстро запутаетесь, устанете и забросите учет.

Правила экономии

Чаще всего финансовая бережливость рассматривается людьми, как негативное явление. В народе бытует ошибочное мнение, что экономить – это привычка бедных людей. Но невозможно стать успешным человеком, если тратить все, что зарабатывается на ненужные мелочи

Чтобы избавиться от неправильных суждений, важно понять, что такое экономия

Сэкономить деньги вовсе не означает отказаться от всех благ

и ухудшить качество жизни. Скорее наоборот, научившись исключить ненужные

траты, можно добиться финансового благополучия. В будущем сэкономленные деньги

можно не только потратить на отдых или автомобиль, но и вложить в успешный

бизнес. Такой вид заработка будет приносить стабильную прибыль на протяжении

многих лет.

Первым этапом на пути экономии является четкое понимание, на что тратятся деньги. Наглядно будет ведение отчета, где записывается каждый потраченный рубль. Чтобы понять, на чем можно сэкономить деньги, подсчеты нужно вести, разбивая траты на категории:

- Оплата жилья;

- Продукты питания;

- Одежда;

- Платежи по кредитам;

- Бытовая химия.

При ежедневном подведении итогов станет понятно, что покупать было необязательно и сколько можно было сэкономить. После глубокого анализа нужно начать планировать бюджет заранее, записывая конкретные суммы. В итоге доход должен превышать расход на 10-15% и более.

Как проанализировать свой бюджет

Что представляет собой ваш бюджет? С давних пор мой бюджет — это сложная таблица в экселе, куда я заношу все доходы и расходы. Там учтены разные регулярные платежи вроде коммунальных услуг, свет и электричество, ЖКХ, одежду, развлечения.

Если вы хотите понять, как экономить деньги в семье, у вас должна быть своя таблица, где учтены любые сведения о товарах и услугах, за которые вы платите. Есть множество программ и всяческих приложений, можно использовать их — таблица в программе наглядно продемонстрирует, какие расходы больше всего, на чем можно попробовать сэкономить. Я считаю, что можно экономить на таких категориях расходов, как:

- питание;

одежда;

ЖКХ;

свет и электричество;

одежда;

мелкие траты.

Вообще психология трат говорит о том, что экономить нужно на тех тратах, которых больше всего. Потому что экономить на гаджетах, к примеру, которые покупаются довольно редко — плохая идея. А вот выбрать более бюджетный вариант для ежедневного ланча — хороший способ сэкономить. Таблица подскажет, какие траты можно подсократить.

Как экономить на ЖКХ?

Как экономить на коммунальных платежах? ЖКХ (свет, вода, газ, квартплата), оплата за телефон и интернет – это обязательные расходы и их неуплата в установленные сроки влечет за собой штрафные санкции. Если вы задумались о том, как экономить на коммунальных платежах, то вы можете использовать следующие хитрости:

В первую очередь стоит позаботиться об установке индивидуальных счетчиков на воду и газ. Оплата по факту поможет вам существенно сэкономить по сравнению с внесением ежемесячных платежей по установленным нормативам. По своему опыту могу сказать, что установка счетчиков на воду позволила экономить мне до 1500 рублей. Если по общедомовому счетчику приходилось оплачивать до 35 кубов воды ежемесячно, то после установки приборов учета фактическое потребление оказалось около 5-7 м3. За год моя экономия составляет 18000 рублей, что сопоставимо со стоимостью турпутевки на 1 человека.

Установите экономители на смесители, чтобы уменьшить объем потребляемой воды.

На кухню можно установить смеситель с датчиком движения, который будет включать воду только тогда, когда вы подносите к крану руки.

Замените все лампочки в доме на энергоэффективные светодиодные.

Установите двух- и трехфазные счетчики на электроэнергию. Это позволит вам экономить на электричестве в ночное время

К примеру, на ночь с отложенным таймером можно запускать мультиварку, посудомойку и стиральную машинку.

При покупке бытовой технике обращайте внимание на ее класс энергопотребеления. А класс — самый экономичный.

В прихожей установите на свет датчик движения

Это позволит вам использовать электроэнергию максимально эффективно и экономично.

Как экономить электроэнергию?

Самый простой способ – это отключение от сети электроприборов на ночь. Зачем они вам? Та же микроволновая печь, мультиварка, и др. приборы которые включены круглосуточно. Даже если вы их не используете, вы будет за них платить, так как они подключены к сети. Если оставлять свет включенным хотя бы в одной комнате на ночь, то за год вы отдадите за такую халатность 1490 рублей. Для тех, кто забывает о таких мелочах, на помощь придут датчики движения.

- Энергосберегающие лампы – их свет ничем не отличается по качеству о стандартного, а энергии они тянут в 7–10 раз меньше. Вы можете выбрать на свое усмотрение один из двух видов – светодиодные (цена выше, служат дольше и разгораются сразу) или люминесцентные.

- Установка холодильника – его нельзя ставить там, где вам нравится. При установке вблизи батареи он будет тянуть больше энергии, перегреваться, работать на износ. В итоге вас ждет покупка нового холодильника.

- Загрузка стиральной машины – строго придерживайтесь указаний, которые прописаны в инструкции пользователя для каждого режима. Нарушая правила, вы провоцируете возникновение поломок в дальнейшем и покупку новой техники.

- Посуда для электроплиты: она должна быть правильной, с плотным, ровным дном. В противном случае, сэкономив на посуде, вы в скором времени пойдете в магазин за очередным комплектом сковородок, а это не имеет ничего общего с экономией.

Ищем луч света в мире финансов

В заключение, хотелось бы добавить, что нужно развивать в себе привычку отказа от совершения спонтанных покупок. Суть ее в том, что, когда у вас возникло желание что-нибудь купить, возьмите паузу. Не покупайте сразу. Подождите пару дней и хорошенько подумайте о предстоящей покупке. Действительно ли она вам нужна? Зачем эта покупка вам нужна? Для чего нужно совершать ее? Какие задачи она решает? Есть ли более экономичная альтернатива?

По прошествии нескольких дней и ответов на эти и другие вопросы, которые вы сами для себя определите, вы можете изменить свое мнение о покупке. И отказаться от нее или, наоборот, понять, что она необходима.

Развивайте в себе финансовую грамотность. Управляйте своими денежными потоками и ведите семейный бюджет. А следующую прибавку к зарплате проинвестируйте, вместо увеличения расходов.

прогресс

Инвестируйте в свое развитие

Книги самый доступный источник знания по всем областям нашей жизни. Выделяйте время для своего саморазвития. Ниже представлен список книги для развития своих финансовых навыков.

- “Думай и богатей” — Хилл Наполеон

- “Богатый ребенок, умный ребенок” — Кийосаки Роберт

- “Мани или азбука денег” — Шефер Бодо

- “124 способа сэкономить, не ущемляя себя” — Александр Левитас

- “Как перестать беспокоиться и начать жить” – Дейл Карнеги

- “Самый богатый человек в Вавилоне” — Клейсон Джордж

- “Богатый папа, бедный папа” — Кийосаки Роберт

- “Путь к финансовой независимости” — Шефер Бодо

- “Деньги. Мастер игры” — Тони Роббинс

В качестве итога, хотим добавить, что чем более обдуманно и аргументировано вы будете подходить к совершению своих ежедневных покупок, тем сохранней будет ваш семейный бюджет. И более того, он будет расти. Теперь вы знаете, как экономить деньги в семье при маленькой зарплате и можете найти новые способы сделать это.

Полезные приложения для экономии

Иногда трудно удержать в уме все траты или запланированные платежи. Можно всё записывать в блокнот или тетрадь, но лучше всего воспользоваться особыми сайтами или приложениями:

- CashOrganizer

- CoinKeeper

- MoneyWiz

- Дзен-мани

- Дребеденьги

Существует много таких программ помощи. Предпочтительнее всего пользоваться CashOrganizer, хоть разработчик и перестал поддерживать свой продукт.

С помощью всех программ можно эффективно планировать свои расходы и также экономить. Вас заранее оповестят о планируемых платежах, а так же намекнут, на что вы тратите больше всего. Так вы быстрее поймете, где нужно урезать свои аппетиты.

У всех программ есть бесплатный тариф, которого хватит на повседневные нужды, такие как автоматический подсчет свободных денег на день или создание наглядных графиков. Но если захотите полностью автоматизировать подсчет за своими расходами, то можно подключить интеграцию с банками. Это платно, но так не нужно будет вручную вносить каждую покупку.

Контроль финансовых потоков

Как экономить деньги? Прежде всего, их надо научиться правильно считать. Нет, не в прямом смысле. Ведь это мы освоили еще в детстве. Надо научиться учитывать все существующие доходы и понесенные расходы, другими словами, вести семейный бюджет.

Как научиться экономить деньги? Прежде всего, понадобится вести ежедневный учет личных финансов. Много времени для этого не потребуется. Следует заносить в тетрадь все дневные доходы и расходы или сохранять их в специальной программе на компьютере. Такие данные позволят уже спустя два-три месяца провести анализ семейного бюджета.

Самая большая сложность состоит в учете мелких расходов, ведь они быстро забываются. Поэтому не стоит игнорировать ежедневный учет финансовых потоков. В конце месяца вы сможете убедиться, что от десяти до тридцати процентов уходит именно на ненужные мелочи. Этот анализ позволит разработать программу корректировки доходов и расходов. Из каких пунктов она может состоять? Как начать экономить? Обычно такая программа включает следующее:

— увеличение доходов;- сокращение расходов;- увеличение числа источников доходов.

Основы ведения личного бюджета. Где можно немного сэкономить деньжат?

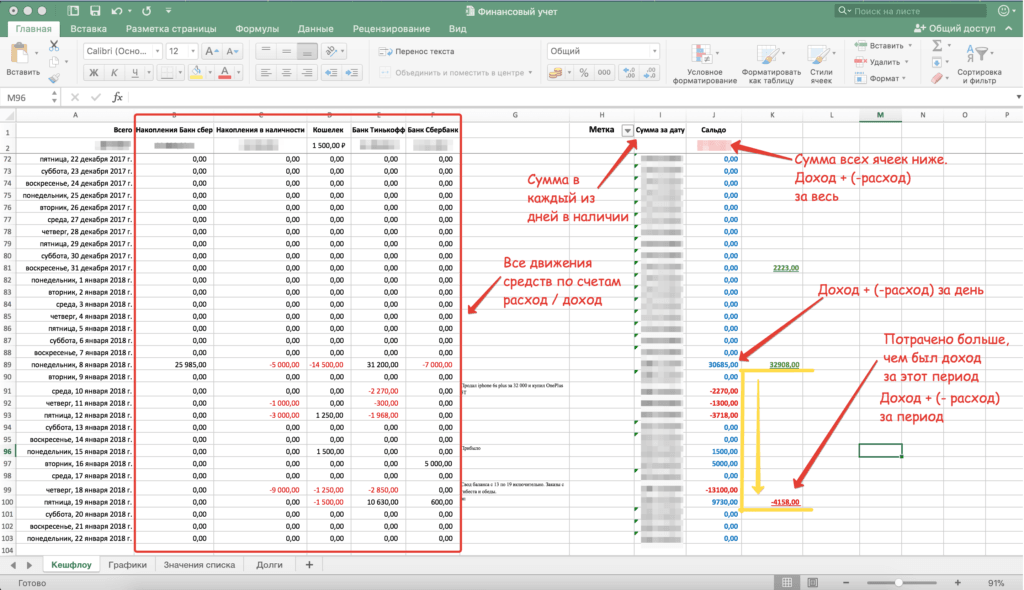

Основы ведения бюджета лежат в фиксации всех передвижений денежных средств. Необходимо записывать все свои расходы и доходы. Для этого можно использовать google таблицы или excel. Я использую для записей excel. Представляю вашему внимаю образец моей таблицы. Когда-то раньше уже опубликовал статью про управление личными финансами, но она была весьма поверхностной и её нельзя назвать полноценным гайдом по личным финансам.

Ваша таблица может выглядеть по другому, но это именно те показатели, которые важны для меня и которые помогают ориентироваться в движении моих денежных средств.

В идеале, в дополнение к такой таблице нужно вести максимально детально все свои расходы. Расходы нужно разбивать на определенные категории (развлечения, обязательные платежи, еда, обеды, транспорт и т.д.), чтобы можно было выделить категории, которые можно оптимизировать.

Для записей всех расходов наиболее удобно использовать мобильный телефон. Для ведения такого учета могу порекомендовать CoinKeeper, хотя он имеет много альтернатив и каждый найдет что-то наиболее подходящие для себя.

Если вы внимательно изучили мой скрин, то там есть замеры в каждый из периодов. У меня эти периоды основаны на даты получения заработной платы. 19 января я делал свод бюджета, который показал, что я потратил на 4158 рублей больше, чем заработал за период с 9 января по 19 января. Конечно, за месяц у меня все равно будет положительный результат, но в идеале каждый замер должен иметь положительное значение или нулевое на крайний случай. Если такие случае будут постоянны, то это отразится на уже отложенных сбережениях.

Научитесь экономить

Экономить не значит во всём себе отказывать и ничего не покупать. Так недолго дойти до срыва и потратить всё на сиюминутные желания. Вот простые правила, как получать удовольствие от покупок и копить на мечту.

Пришёл — увидел — взял тайм-аут

Самые коварные покупки — незапланированные. Именно поэтому на кассах в магазинах располагаются стеллажи с привлекательной мелочовкой. В ожидании своей очереди покупатели от скуки берут то, что не входило в их планы. Не позволяйте эмоциям взять верх: увидели классный блокнот или футболку — сфотографируйте или внесите в список «хотелок». Обдумайте покупку в течение нескольких дней и только после этого решайте, насколько вещь необходима.

10% от любых доходов — в сбережения

Привычка откладывать 1/10 или хотя бы 1/20 часть от любой получаемой суммы поможет копить быстрее. Если уже сейчас переводить часть поступлений в неприкосновенный запас, в будущем вы сможете легко сформировать финансовую подушку безопасности. Без привычки этого добиться крайне сложно: например, у 60% взрослых в нашей стране нет сбережений.

Четыре конверта

Если вам дают карманные деньги раз в месяц, делите сумму поровну на четыре недели и раскладывайте по разным конвертам. Сперва научитесь не открывать следующий конверт до конца текущей недели. Затем стремитесь оставлять к выходным хотя бы несколько монет и кладите их в копилку.

Бумажные деньги

Пластиковая или виртуальная банковская карта весьма удобна: родители могут в один клик переводить вам деньги в случае необходимости. Однако не торопитесь отказаться от бумажных денег, попробуйте пользоваться ими хотя бы пару месяцев.

Держать в руках купюры, раскладывать их по конвертам, формировать суммы на разные покупки — это практическая арифметика. Вы будете увереннее считать сдачу и планировать бюджет, если потрогаете живые деньги. Другая важная причина расплачиваться по старинке — так труднее расставаться с деньгами. Оплата картой в одно касание списывает средства с абстрактного счёта, а передать плату кассиру — это расстаться со своей собственностью. В такой момент вы лучше чувствуете, стоит ли покупка своих денег.

Помните: расплачиваться наличными нужно в перчатках. Или мыть и дезинфицировать руки антисептиком после того, как касались купюр и монет.

Скидки

Покупать вещи со скидкой иногда полезно для бюджета, но распродажи бывают коварными. Следите за ценами на интересующие вас товары, записывайте даты и стоимость, например, первого числа каждого месяца. В чёрную пятницу вы будете точно знать, на что цены действительно снижены, а что лишь выдают за выгодное предложение.

Почему люди не умеют распоряжаться деньгами?

Человек не хочет себе в чем-либо отказывать прямо сейчас и откладывает возможность накопления на завтра (на понедельник, с нового года, со следующей недели, но, главное, не прямо сейчас). Проблема в том, что завтра никогда не наступает, как известно, всегда – сегодня.

СПРАВКА! Единственный выход из такого замкнутого круга – начинать откладывать средства понемногу и не с основной зарплаты, а, возможно, от дохода с какой-то надбавки или заработка на увлечении. Руководствуясь таким методом, можно раз и навсегда избавиться от чувства страха и все-таки начать не только экономить средства, но и копить, грамотно ими распоряжаясь.

Еще одна глобальная проблема, которая многим людям мешает спокойно жить и грамотно распределять семейный бюджет, – это спонтанные покупки и импульсивные траты. Один из самых ярких примеров – человек получает зарплату и сразу идет покупает новую плазму или новый «Айфон». Большинство таких ситуаций заканчиваются влезанием в долги и кредиты, которые потом придется отдавать со следующих денежных приходов, и, таким образом, ни о каком правильном планировании бюджета и накоплениях речи быть не может.

Что заставляет человека совершать необдуманные покупки?

- Мозг человека вырабатывает вещество – дофамин, именно он и является виновником торжества импульсивных и незапланированных трат.

- Триггеры – еще один немаловажный фактор. Это любые ситуации, которые запускают вредную привычку постоянно что-то покупать (как вариант – промахи в карьере или в личной жизни). Таким образом человек пытается компенсировать нехватку одних хороших эмоций другими.

- Особенно сильно могут повлиять на человека такие факторы, как вредные привычки – злоупотребление алкоголем, психотропными веществами. Сюда же можно отнести такие провоцирующие факторы, как болезни, сильная усталость, стрессовые ситуации. В таком состоянии любой человек становится более подверженным необдуманным поступкам.

- Совершая ненужные покупки, человек может стараться компенсировать то, чего у него нет, или понравиться таким образом определенному кругу людей, но правда в том, что никакие покупки не сделают вас счастливее. Необязательно тратить все деньги, чтобы получить хорошие и яркие эмоции.

- Ловушки собственного мышления тоже могут помешать в принятии верного решения. В такие моменты человек может рассуждать следующим образом: «Недавно уже срывался, и ничего страшного не случилось, выкручусь и в этот раз; я много работал и имею право отдохнуть так, как я хочу, от одного раза никому хуже не будет; в следующий раз обязательно сэкономлю, но не сейчас» и др.

7 правил экономии денег

1. Учет всех расходов

Разделите все ваши расходы на несколько групп: питание, транспорт, одежда, коммунальные платежи, кредиты, сотовая связь и интернет и т.д. Ежедневно записывайте ваши траты в каждую из этих групп. Если не хотите заморачиваться ежедневно, возьмите несколько коробочек и подпишите на них название группы и складывайте туда чеки за покупки соответствующей данной группе. В конце месяца мы получаем полную картину о расходах по каждой группе.

Исходя из полученных расходов, мы можем планировать бюджет на следующий месяц, убрав излишние, по вашему мнению, траты. Проведя этот анализ в конце месяца, сразу видим, сколько мы можем экономить в следующем.

2. Составляем бюджет на месяц

Ваши расходы можно разделить на две группы: постоянные и переменчивые. Постоянные расходы – это квартплата, кредит, интернет. Суммируя эти данные, получаем, сколько нам останется денег на остальные покупки. Вот здесь и будем экономить. Определите для себя, исходя из оставшейся суммы, что вам необходимо в первую очередь, а что может и подождать……

3. Живите по средствам

Не поддавайтесь сиюминутной слабости, когда хотите что-то купить дорогостоящее прямо здесь и сейчас. Опустошая свой бюджет, в дальнейшем, вам возможно придется брать кредиты или занимать денег у друзей и знакомых. Как говорят: «берешь чужие деньги, а отдаешь свои». В случае кредитов, вам еще и придется выплачивать сумасшедшие проценты. Если вам понравившаяся вещь просто необходимо, лучше накопить на нее, откладывая каждый месяц небольшую сумму.

4. Заплати себе

Ежемесячно, перед тратой денег заплатите себе. Т.е. отложите деньги и разместите их, допустим, на депозит в банке. Так вы создаете себе финансовую подушку безопасности, и будете более уверенны в завтрашнем дне. Сколько откладывать? От 5 до 20% в зависимости от вашего финансового состояния.

5. После получения зарплаты оставляйте немного средств на непредвиденные расходы. Так вы приучаетесь к дисциплине и если деньги остались в конце месяца можете потратить их на маленькие удовольствия, вы заслужили. Или, опять же положить на депозит.

6. Дисциплина и понимание экономии

Важно понимать для чего вы экономите деньги. Допустим, сегодня, или за неделю вы сэкономили 2 000 рублей

На радостях вы празднуете это дело в ресторане, как раз на эти самые 2 тысячи. Какая тут экономия?

7. Покупайте медленно

Планируйте свои покупки заранее. Проведите анализ рынка. Возможно, тот же самый товар можно купить гораздо дешевле в другом магазине. Или можно подобрать аналогичный, но не брендовый товар, по более привлекательной цене.

В магазине тоже ведите себя правильно. Товар на полках расположен таким образом, что на уровне ваших глаз лежит только самое дорогое. Не поленитесь рассмотреть, что лежит на полках пониже.

Хотя все это и звучит устрашающе, ничего сверхъестественного в этих правилах нет. Самое главное здесь — это дисциплина. Тяжело будет вначале, потом пойдет как по маслу. Вы будете делать это на автомате. Экономия войдет в вашу привычку. Еще раз повторюсь, практически никакого ущерба для ваших потребностей вы не ощутите. Но самое главное – получение конечного результата. Научившись экономить деньги, вы будете иметь возможность покупать практически все тоже самое, но тратя на это гораздо меньшие средства.

Откладываем сэкономленные средства

Любую сэкономленную копейку следует учитывать и откладывать в отдельный конверт. Когда набежит определенная сумма, ее можно положить на счет в банке.Конечно, этих денег будет немного, но хотя бы человек сможет не терять бессмысленно средства, а, может быть, потом даже инвестирует их во что-то стоящее.Например, в дополнительное образование, которое поможет получать больше денег, или же в какой-нибудь стартап.Кто-то вообще решит на сэкономленные копейки начать играть на Форексе.

С чего начать экономить?

Начало пути к экономии – это полный контроль всех расходов и доходов. Одна из неправильных стратегий в экономии – это собирать все полученные деньги, долгое время не совершать существенных покупок, и как только чего-то захочется, сразу брать деньги и тратить, сколько захочется. Это так не работает). Правильное ведение бюджета – это отслеживание прихода на баланс, затем его грамотное и равномерное распределение на все необходимые нужды.

В первую очередь вам необходимо сделать таблицу расходов. Самым удобным способом на сегодняшний день считаются специальные утилиты для смартфона для контроля расходов личных финансов. При ведении таких приложений сразу становится видно, на чем можно было сэкономить, а что и вовсе не обязательно было покупать в данный момент.

Приоритеты в финансах. Разделите условно все ваши траты на три категории – неважные, траты средней значимости и важные (необходимые). В первую очередь вы должны покупать только то, что важнее всего

Третья категория возможна для рассмотрения только в том случае, если остается значительная часть суммы, которую можно потратить, не ущемляя себя в чем-то важном. Такой подход к расходам поможет всегда держать главные покупки под контролем

В основном после их совершения денег на неважное просто не остается.

Кредиты, долги, займы. Ни в коем случае не берите их и не влезайте в долговые обязательства. Помните о том, что вы берете чужие деньги, а отдавать будете из своих. В любом случае при такой сделке вы здорово переплатите, и чем на больший срок затягивается ваш долг, тем больший урон наносится вашей копилке.

Заведите нескольких копилок для разных целей. И речь сейчас не о милой розовой свинке с дырочкой на спине, есть и более современные, надежные способы, например накопительный счет в банке.

Карты (скидочные, дисконтные). Сейчас практически во всех гипермаркетах, ТРЦ, аптечных пунктах и кафе существуют бонусные карты, которые дают обладателю право на небольшую экономию при совершении следующих покупок в той же сети. Если вам предлагают такую карту, не отказывайтесь, особенно если вы частый посетитель в таких заведениях.

В магазине

Составьте список того, что нужно купить.

Перед тем, как пойти в магазин, составьте список того, что вам необходимо купить и следуйте этому списку. Если берете с собой детей, до похода в магазин, расскажите им для чего вы туда идете и что собираетесь купить.

Еще более 20 советов (!!!), как сэкономить деньги в магазине здесь.

Также читайте: Вот почему так важно делать список покупок! И делать это до похода в магазин!

«Список Покупок» — бланк в PDF от MoneyPapa! Использование данного списка в магазинах мгновенно сократит расходы на питание и другие категории расходов на 15-30%! А теперь представьте свою экономию за год! Скачайте бесплатно — здесь.

Дайте себе 24 часа на раздумья, перед тем, как сделать большую покупку.

Если за это время ваше желание не изменится – покупайте. В большинстве случаев, этот прием помогает не делать спонтанные и ненужные покупки.

Платите наличными, а не картами

Согласно исследованиям, оплачивая картами, мы тратим в магазинах на 30 и более процентов больше денег, чем когда платим наличными. Оплачивая с карты, мы не чувствуем, что расстаемся с деньгами. Оплата наличными причиняет моральную/психологическую боль. Берите в магазин наличные деньги, ровно на те покупки, которые вам нужны, по списку. Это избавит вас от спонтанных и ненужных покупок и уменьшит ежемесячный счет.

Пошаговый План «Как Быстро Погасить Долги по Кредитным Картам» в PDF – скачайте этот проверенный план, чтобы избавиться от долгов по кредитным картам быстро и навсегда!

Как научиться экономить и копить деньги

Экономить может каждый: и подросток, и студент, и работающий человек, и пенсионер, так как каждый имеет свои потребности. Молодые люди охотно копят на игровое оборудование, современные гаджеты, модную одежду, развлечения, сладости, напитки, газеты, телефонные тарифы, косметику. Как видите, этот список можно продолжать долго.

Когда наступает время съехать из дома и начать самостоятельную жизнь, то получается, что список еще увеличивается, а под конец месяца денег не хватает. Как кошелек, так и холодильник пустуют

Поэтому важно, чтобы ты научился экономить как можно раньше, не показывая каких-либо удовольствий

Как экономить деньги на оплате коммунальных услуг

Фото: envato.com

7. Всегда доставайте вилку от приборов с розетки

Кажется, что если бытовые приборы выключены, но включены в розетку, то энергию они не потребляют. На самом деле даже в выключенный прибор продолжает поступать немного электроэнергии. За несколько месяцев количество этой энергии соберется большая, а вам нужно будет за нее платить.

8. Замените лампочки на светодиодные

Если хотите сэкономить на электроэнергии еще больше, то замените обычные лампочки на светодиодные, энергосберегающие. Они действительно потребляют намного меньше энергии и освещают помещение лучше.

9. Сократите ненужные расходы

Перед выходом из квартиры выключайте свет во всех комнатах, не оставляйте любые электрические приборы включенными. При чистке зубов утром выключайте воду и включайте тогда, когда она действительно нужна.

Отопительные приборы также выключайте при необходимости, чтобы не отапливать пустые комнаты. Введите эти привычки в свою повседневную жизнь и впоследствии заметите, как уменьшились коммунальные счета.