Форма инв-18. сличительная ведомость результатов инвентаризации основных средств, нематериальных активов

Содержание:

Как заполнить инвентаризационную опись основных средств

Типовая форма описи ОС, которую можно использовать при инвентаризации, утверждена Госкомстатом. Это форма № ИНВ-1.

бланк формы № ИНВ-1

Напомним, что с 2013 года формы Госкомстата, в том числе и эта, не являются обязательными для применения, а хозяйствующие субъекты могут использовать для этих целей документы, подготовленные самостоятельно. Если же официальная форма вас устраивает, то можете продолжать ее использовать. Инвентаризационная опись основных средств, образец заполнения которой размещен ниже, составлена по официальной форме.

В официальной форме ИНВ-1 указываются следующие сведения:

- наименование и ОКПО компании, сведения о структурном подразделении (при наличии);

- основание инвентаризации (номер и дата приказа или иного распорядительного документа);

- сроки осуществления инвентаризации (указываются начальный и конечный срок);

- дата, когда инвентаризационная опись основных средств составлена;

- данные о месте нахождения ОС и правах на них (собственные, арендованные, на ответственном хранении);

- расписка лица, ответственного за сохранность ОС;

- сведения об ОС (наименование, количество, стоимость и т.д.). В отношении машин и оборудования, а также транспортных средств указывается их заводской номер. Другие правила описания ОС указаны в п. п. 3.3, 3.4 Приказа № 34н от 29.07.1998;

- сведения о членах комиссии и ответственном лице или лицах.

Инвентаризации ОС проводится при участии всех членов инвентаризационной комиссии и обязательном присутствии лица, которое за них материально ответственно. Этот факт, так же как и фактическое наличие (отсутствие) имущества, удостоверяется подписями указанных лиц на описи. Нарушение этих правил поставит под сомнение итоги инвентаризации и приведет к недействительности ее результатов.

Опись должна быть составлена как минимум в 2-х экземплярах. Один экземпляр сдается в бухгалтерию, второй передается лицу, отвечающему за их сохранность.

Если инвентаризация проводится в отношении ОС, полученных в аренду, то опись должна составляться в 3-х экземплярах (3-й передается арендодателю). Если арендодателей несколько, то каждому арендодателю нужно подготовить по экземпляру.

Согласно Положению по ведению бухучета (приказ Минфина № 34н) инвентаризация должна обязательно проводиться в ряде случаев, в том числе до составления годовой отчетности. Но в отличие от остального имущества, которое подлежит ежегодной инвентаризации, в отношении ОС такие проверки могут проводиться раз в три года (п. 27 Приказа № 34н).

В случае выявления расхождений между данными бухучета и фактическим состоянием ОС (излишки, недостача) составляется сличительная ведомость. Для этих целей может применяться официальная форма ИНВ-18, также утвержденная Госкомстатом.

образец заполнения формы № ИНВ-1

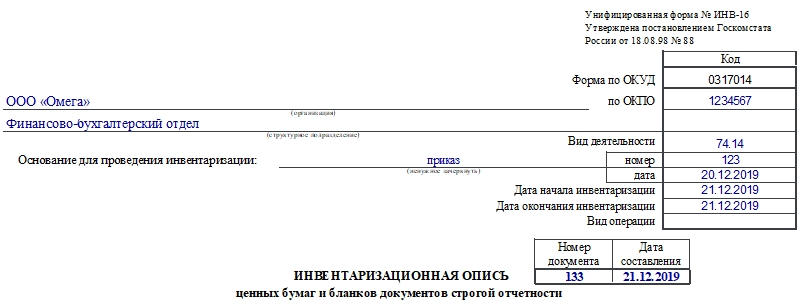

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Форма

В отличие от приказа об осуществлении инвентаризации, который можно составить на унифицированной форме № ИНВ-22, приказ об итогах инвентаризации формируется в произвольной форме без каких-либо ограничений и требований со стороны законодательных норм РФ. Такой приказ может составляться на простом листе бумаги А4 или на фирменном бланке предприятия.

В данном приказе должны быть отображены следующие сведения:

- Наименование предприятия.

- Название документа, с присвоением ему номера, и кратким отображением темы и структурного отдела, где проводится инвентаризация.

- Место и дата его составления.

- Преамбулы, с обозначением основания издания распоряжения.

- Распорядительной части документа, где директор озвучивает необходимые меры по итогам проверки, а также назначает ответственного – за выполнение распоряжения.

- Подпись директора.

- Подписи должностных лиц, отмеченных в приказе.

Как проходит инвентаризация и зачем она нужна?

Инвентаризация ТМЦ на фирме относится важному событию в ее деятельности. Регламентируется проведение такой процедуры внутриведомственными локальными актами, разработанными на фирме с учетом требований законодательства РФ

Благодаря периодическому проведению инвентаризации, обеспечивается отслеживание наличия имущества, его количество и состояние, с обеспечением сверки подсчета с данными бухучета, что дает возможность оценить финансовое состояние предприятия.

Выявленное, при такой проверке, устаревшее, изношенное или поврежденное имущество, по заключению инвентаризационной комиссии, направляется в ремонт или подлежит списанию.

Что нужно для процедуры?

Для выполнения инвентаризации на фирме директор обязан издать приказ о создании инвентаризационной комиссии. Ее члены обязаны обладать полномочиями на сверку соответствия имеющихся ТМЦ с данными, отображенными в бухучете. Состав комиссии должен быть не менее 3 человек.

Для организации инвентаризации бухгалтерия должна передать комиссии учетные данные по ТМЦ того отдела, где планируется провести проверку.

При потребности, место проведения инвентаризации может быть опечатано. Задача комиссии – обеспечение сверки соответствия фактического наличия ТМЦ с учетными данными в бухгалтерских документах.

Для законного проведения данной процедуры понадобиться наличие следующих документов:

- Приказ о начале инвентаризации, подписанный директором.

- Отчеты должностных лиц, отвечающих за сохранность ТМЦ.

- Документ, содержащий сравнительные показания проверки с данными бухучета.

- Заключительный акт итогов наличия имущества, подписанный всеми членами комиссии.

(Видео: “Как составить приказ о проведении инвентаризации?”)

Кто проводит?

Инвентаризацию осуществляет комиссия, созданная приказом директора предприятия. В состав такой комиссии могут быть включены специалисты, в том числе главбух, начальник структурного отдела, имущество которого подлежит проверке, а также сотрудники других отделов, к примеру юрист, гл. инженер и т.д. При этом, в комиссию нельзя включать материально-ответственных лиц, однако они обязаны присутствовать при инвентаризации ТМЦ, за сохранность которых они отвечают.

Целью комиссии является:

- Проверка наличия/отсутствия ТМЦ.

- Сверка его количества с бухгалтерскими учетными данными.

- Оформление итоговых отчетов, отображающих результаты проведенной проверки.

На что опираться при формировании приказа?

Основанием для опубликования приказа об итогах инвентаризации является представленный итоговый акт по результатам проведенной проверки ТМЦ. В итоговом акте инвентаризации, как правило, отображаются предложения комиссии по принятию тех или иных мер для устранения выявленных замечаний. Поэтому, опираться такое распоряжение должно на законодательные нормы РФ, а также на внутриведомственные положения, разработанные на предприятии (акты, докладные записки, учетная политика и т.д.).

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Предназначение унифицированной формы ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Инвентаризационная опись ТМЦ предназначена для следующих целей:

- Определения точного наличия ценностей, которые стоят на балансе физического или юридического лица.

- Возможности подготовки бухгалтерского отчета за календарный год.

- Подтверждения фактов хищения или кражи материальных ценностей предприятия.

- Установления действительного ущерба, причиненного организации в результате несчастных случаев, пожара, землетрясения, затопления, обвала конструкции, выхода из строя единиц оборудования, невозможности создать необходимые условия для хранения (отсутствие электричества в морозильных камерах и т.д.).

- Передачи фактического количества имущества от одного должностного лица к другому (если один начальник подразделения меняет на конкретном посте другого).

В результате осуществления ревизии информация, отраженная в инвентаризационной описи, может быть следующая:

- Полное соответствие действительного и учетного остатка. Стоит отметить, что такие факты в большинстве случаев становятся возможными при имуществе, состоящем из крупногабаритных ценностей либо с достаточно большой стоимостью. Если же на балансе имеется большое количество малоценного сырья, материалов, товаров, то соответствие таких остатков редко происходит.

- Определение излишков материальных ценностей.

- Определение недостачи. Также часто полученные результаты содержат сведения как об излишках одного вида имущества, так и о недостаче других.

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Важные изменения

Начиная с января 2018 г., все учреждения государственного сектора обязаны заполнять обновленный бланк 0504087. Более того, изменениям подвергся не только формальный вид инвентаризационной описи, но и правила его заполнения.

Добавились новые графы:

- 8 — статус объекта учета;

- 9 — целевая функция актива;

- 10 — счет бухгалтерского учета;

- 17 — количество объектов нефинансовых активов, не соответствующих условиям признания их объектами бухучета, 18 — их сумма.

Прядок указания информации в данных столбцах необходимо отразить в учетной политике и положении об инвентаризации учреждения.

Обновленный формат инвентаризационной описи полностью соответствует федеральным стандартам.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Как правильно заполнять документ

Результаты проведенной инвентаризации необходимо зафиксировать на бумаге. При заполнении инвентаризационной описи в специальной графе отображается реальное наличие МЦ и недостающие сведенья.

На основании выявленных испорченных материалов в ходе проведения инвентаризации составляются акты. Если будут обнаружены материальные ценности, не отображенные в учете, комиссия обязана внести их в опись.

Инвентаризационная ведомость должна содержать номера имеющегося в распоряжении оборудования и уровень его исправности.

Образец заполнения ИНВ-3

Образец заполнения 0504087

Когда проводится инвентаризация

Сличительная опись материальных ценностей производится в обязательном порядке когда:

- Продается имущество;

- Передается объект недвижимости в аренду;

- Заканчивается календарный период отчетного типа;

- Меняется кадровая политика компании;

- Случились стихийные бедствия;

- Предприятие подлежит ликвидации или реорганизации;

- Присваиваются материальные ценности.

Ведомость включает в себя сведения относительно имеющихся на предприятии излишек и недостач. Она составляется бухгалтером организации.

Ведомость ОС

Используется для фиксации информации об основных средствах (недвижимости, устройств машин передаточного типа и агрегатов, инвентаря для хозяйственных и производственных целей и прочее). Инвентаризация ОС выполняется при условии присутствия всех членов входящих в комиссию и человека, имеющего материальную ответственность.

Воспользовавшись предусмотренной поисковой строкой, удастся быстро найти нужный бланк новейшего образца.

Скачать документы

| Инвентаризационная опись ИНВ-3 чистый бланк | |||

| Инвентаризационная опись ИНВ-3 пример заполнения | |||

| Инвентаризационная опись 0504087 чистый бланк | |||

| Инвентаризационная опись 0504087 пример заполнения |

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.