Форма 1-кадры: сдаем в статистику без ошибок

Содержание:

Как правильно заполнить форму П-2

Важно! Все числовые показатели, которые следует внести в форму П-2 должны быть указаны без НДС. Данные вносятся нарастающим итогом

Титульный лист

Как правило, заполняют форму П-2 начинают с титульного листа, на котором обозначается отчетный период (год, месяц). Далее вносится информация о самом предприятии – его полное название в соответствии с уставными документами, организационно-правовая форма хозяйствования, юридический адрес месторасположения, код по ОКВЭД, код ОКПО.

Титульный лист

| Название строки | Образец заполнения |

| Отчетный период | Январь-март 2021г. |

| Название организации | ООО «Строю сам» |

| Почтовый адрес | г. Симферополь, ул. Карла Маркса, 14 |

| Код ОКПО | 43232554 |

Раздел № 1

Информацию об инвестиционных вложениях в основной капитал указывают в разделе № 1 в строках 01-16. Этими вложениями могут быть:

- Вложения в сооружения;

- Вложения в жилые и нежилые объекты недвижимости;

- Вложения в оборудование, инвентарь, которые используются в производственных и хозяйственных целях;

- Вложения в транспортные средства, в т.ч. в машины.

Форма П-2 квартальная может содержать сведения также и о других объектах инвестирования, к примеру, таких как, приобретение и/или разработка программного обеспечения, организация и проведения научных исследований, вложения в объекты интеллектуальной собственности.

В разделе № 1 строках 20-22 указывают данные об инвестиционных вложениях в непроизводственные нефинансовые активы. Подобные инвестиционные вложения могут распространяться на:

- Затраты на получение специальных разрешений по ведению определенных видов деятельности (лицензий), на заключение прибыльных контрактов, установление связей между деловыми партнерами.

- Приобретение земли, каких-либо объектов природопользования.

Данные о приобретении у других юридических или физических лиц отражаются в специально предназначенных для этого строках 23 и 24:

- Оборудования, машин – рассматриваемых как части основных фондов предприятия (стр. 24);

- Незавершенное строительство (постройки) – рассматриваемые как часть основных фонов предприятия (стр. 23).

Пример заполнения раздела № 1 формы П-2

Раздел № 1 тыс., руб.

| № п/п строки | Название показателя | С начала года | За квартал | Прошлый год | За квартал прошлого года |

| 01 | Инвестиции в основной капитал | 20480 | 20480 | 16837 | 16837 |

| 02 | В т.ч.

-здания и помещения (жилые) |

– | – | – | – |

| 03 | – здания (не жилые) | – | – | – | – |

| 04 | – сооружения | 7890 | 7890 | 8716 | 8716 |

| 05 | – улучшение земель | – | – | – | – |

| 06 | – транспортные средства | 5412 | 5412 | 5117 | 5117 |

| 07 | компьютерное, телекоммуникационное оборудование | 3214 | 3214 | – | – |

| 08 | Прочее оборудование и машины | – | – | 349 | 349 |

| 09 | Объекты интеллектуальной собственности | – | – | – | – |

| 10 | Разработки и исследования науки | – | – | х | х |

| 11 | Затраты на оценку запасов и разведку недр полезных ископаемых | – | – | х | х |

| 12 | Информационные базы данных, программное обеспечение работы | – | – | х | х |

| 13 | Оригинальные произведения искусства, литературы | – | – | х | х |

| 14 | Инвестиции прочие | 3892 | 3892 | 2655 | 2655 |

| 15 | Из них

Расходы на создание продуктивного стада |

– | – | – | – |

| 16 | Расходы по высадке и возделыванию многолетних растений | – | – | – | – |

| 17 | Из строки 01 по видам деятельности

45.21 |

20480 |

20480 |

16837 |

13837 |

| 18 | Код по ОКВЭД | – | – | ||

| 19 | Код по ОКВЭД | – | – | ||

| 20 | Инвестиции в НФА | – | – | х | х |

| 21 | В т.ч.

Расходы на покупку земельных участков |

– | – | х | х |

| 22 | Расходы на заключение контрактов, создание деловых отношений, деловой репутации фирмы, договор аренды | – | – | х |

Раздел № 2

Раздел № 2 формы П-2 предназначен для отражения данных об источниках инвестиционной деятельности в нефинансовые активы предприятия.

Их подразделяют на две категории:

- Собственные средства предприятия;

- Привлеченные средства.

Размер собственных средств отражается в разделе № 2 строке 31. Величина привлеченных инвестиционных средств указывается в разделе № 2 строках 32-44.

Что такое отчет по ГОЗ: форма 1-ГОЗ

Отчетность по гособоронзаказу существует не первый год, но, как и прежде, вызывает множество вопросов. Заполнение формы отчета по госконтракту в ФАС регламентировано Федеральной антимонопольной службой. Этим же госорганом разработан бланк.

Форму 1-ГОЗ обязаны сдавать предприятия, включенные в сводный реестр организаций оборонно-промышленного комплекса. Перечень таких предприятий утверждается Министерством промышленности и торговли. Действует реестр, утвержденный Приказом Минпромторга России №1828 от 03.07.2015; если в нем вы обнаружили свою компанию, то сдавать отчет по гособоронзаказу вы обязаны. Если проигнорировать это требование, то ФАС наложит штраф.

Чтобы прочитать, понадобится доступ в систему: .

Сроки сдачи СЗВ-ТД в 2021 г.

Сроки сдачи СЗВ-ТД в текущем году следующие:

|

Отчетный период |

Крайний срок сдачи |

|

Январь |

|

|

Февраль |

|

|

Март |

|

|

Апрель |

|

|

Май |

|

|

Июнь |

|

|

Июль |

|

|

Август |

|

|

Сентябрь |

|

|

Октябрь |

|

|

Ноябрь |

|

|

Декабрь |

|

Поможем сдать СЗВ-ТД и исправить ошибки

Самые частые вопросы, которые мы решаем в течении 1 часа:

- При проверке возникает ошибка 30,40, 50

- Не получается отправить отчет, не формируется отчет

- Не нужный, уволенный сотрудник попал в отчет

- Приведем в порядок справочники и документы по сотрудникам, для корректного заполнения электронных трудовых книжек

- Проверим и синхронизируем записи в документах Прием на работу, Кадровое перемещение, Увольнение и др.

- Подключим к электронным трудовым книжкам

Получить консультацию Заказать настройку СЗВ-ТД

Изменения в форме СЗВ-ТД в 2021 году

В форму СЗВ-ТД в 2021 г. внесены изменения, которые будут действовать с 1 июля текущего года. Корректировки регламентированы Постановлением ПФР от 27.10.2020 г. № 769п.

В новой форме отчета нужно указывать код трудовой функции (гр. 5 отчета). Код имеет вид ХХХХ.Х, где:

- первые четыре знака — код наименования группы занятий по Общероссийскому классификатору знаний (Приказ Росстандарта от 12.12 2014 г. № 2020-ст);

- последний пятый знак — контрольное число по этому классификатору.

Кроме того, в новую форму добавили коды для указания работы на Крайнем Севере и в приравненных к нему местностях. Для этого используется новая гр. 4 и по ней проставляются коды:

- РКС — работа в районах Крайнего Севера;

- МКС — работа в местностях, приравненных к Крайнему Северу.

Также в новой форме отменили раздел по отчетному периоду. Его теперь вообще не нужно указывать, а, следовательно, работодателям нужно внимательно следить за сроками сдачи СЗВ-ТД.

Штрафы за нарушения по СЗВ-ТД

С текущего года в Административный кодекс внесены положения, касающиеся ответственности за ошибки при работе с СЗВ-ТД:

- при непредставлении отчета в срок или передаче неполной и недостоверной информации — штраф на должностное лицо 300-500 руб. (ч. 2 ст. 15.33.2 КоАП РФ). Штраф назначает трудовая инспекция на основании информации, передаваемой из ПФР;

- при несдаче СЗВ-ТД — штраф на компанию 30 000-50 000 руб., на ИП и директора 1 000-5 000 руб. (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, при неоднократных нарушениях по СЗВ-ТД инспекторы по труду могут провести внеплановую проверку, а также повысить категорию риска работодателя или дисквалифицировать директора.

Поможем настроить заполнение форм СЗВ в 1С:ЗУП. Звоните!

Как вести учет в медицинском центре в соответствии с законодательством

Контроль наличия первичной документации при использовании 1С-ЭДО

Форма № П-3

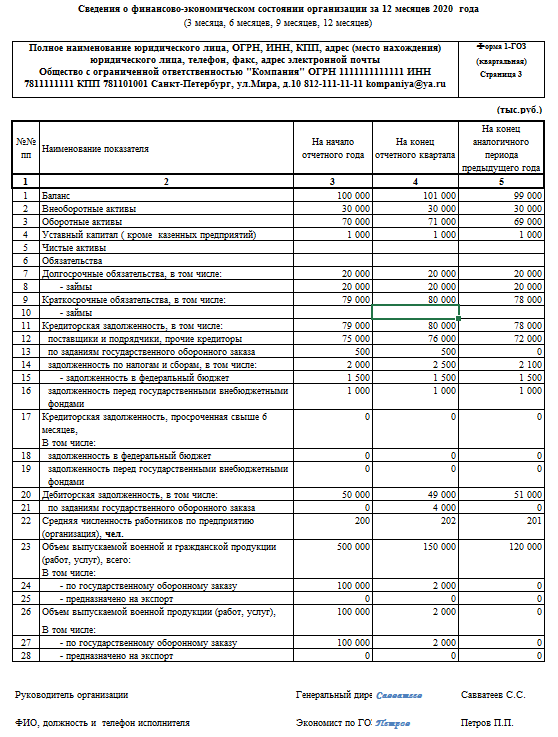

Форму № П-3 «Сведения о финансовом состоянии организации» представляют все юрлица, кроме субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных) учреждений, некредитных финансовых организаций. Также исключение сделано для организаций, у которых в течение двух предыдущих лет средняя численность работников (включая работающих по совместительству и договорам ГПХ) и годовой оборот не превышали соответственно 15 человек и 800 млн. руб. В то же время организации, зарегистрированные или реорганизованные в текущем или предыдущем году, должны отчитываться по форме № П-3 независимо от средней численности работников и объема оборота организации (кроме СМП, кредитных организаций, некредитных финансовых организаций).

Бланк состоит из титульного листа и четырех разделов. Раздел 1 заполняется нарастающим итогом ежемесячно, а остальные три раздела — только раз в квартал. Таким образом, форма одновременно является и ежемесячной, и ежеквартальной. Соответственно, установлено два срока сдачи формы № П-3: ежемесячно — не позднее 28 числа месяца, следующего за отчетным месяцем; ежеквартально — не позднее 30 числа месяца, следующего за отчетным кварталом.

Бесплатно заполнить и сдать форму П‑3 через интернет

Раздел 1. Инвестиции в нефинансовые активы

При заполнении раздела 1 следует обратить внимание на то, что:

- в графах 1-2 данные отражаются нарастающим итогом с начала года и за отчетный квартал;

- в графах 3-4 отражаются аналогичные данные за соответствующие периоды предыдущего года.

По строке 01 отражаются инвестиции в основной капитал, т.е. финансовые вложения, направленные на увеличение (покупка, строительство, модернизация и т.д.) основных фондов организации. Сумма инвестиций рассчитывается по строке 01 автоматически по формуле:

стр. 01 = стр. 02 + стр. 03 + стр. 04 + стр. 05 + стр. 06 + стр. 07 + стр. 08 + стр. 09 + стр. 14

Внимание! По строке 01 учитываются инвестиции, производимые за счет всех источников финансирования, поэтому должно выполняться следующее равенство:

стр. 01 гр. 1 = (стр. 31 + стр. 32) гр. 1

В строках 02-09 указываются инвестиции в основной капитал по следующим видам:

- по строке 02 – затраты на строительство жилых зданий;

- по строке 03 – затраты на строительство нежилых зданий;

- по строке 04 – затраты на строительство всех видов сооружений;

- по строке 05 – затраты на улучшение земель;

- по строке 06 – затраты на приобретение транспортных средств, в т.ч. безвозмездно полученных;

- по строке 07 – затраты на приобретение информационного оборудования, различных типов ВТ, оборудования систем связи и иного ИКТ оборудования;

- по строке 08 – затраты на приобретение прочих машин и оборудования, в т.ч. производственного и хозяйственного инвентаря, включая мебель;

- по строке 09 – инвестиции в объекты интеллектуальной собственности:

стр. 09 > = стр. 10 + стр. 11 + стр. 12 + стр. 13

По строкам 10-13 отдельно из общей суммы вложений в объекты интеллектуальной собственности (строка 09) отражаются инвестиции:

- по строке 10 – на НИОКР;

- по строке 11 – расходы на разведку недр и оценку запасов полезных ископаемых;

- по строке 12 – затраты на создание и приобретение программного обеспечения и баз данных;

- по строке 13 – затраты на создание и приобретение произведений литературы и искусства.

- По строке 14 отражаются прочие инвестиции, не перечисленные в строках 02-09.

В строках 15-16 указываются отдельные виды прочих инвестиций:

- по строке 15 – затраты на формирование рабочего, продуктивного и племенного стада;

- по строке 16 – расходы по насаждению и выращиванию многолетних культур.

По строкам 17-19 приводится расшифровка инвестиций, отраженных по строке 01, по видам деятельности в соответствии с ОКВЭД2.

Внимание!При заполнении строк 17-19 необходимо обратить внимание, что сумма инвестиций по всем видам деятельности организации должна совпадать с общей суммой инвестиций в основной капитал, т.е.:

стр. 01 = (стр. 17 + стр. 18 + стр. 19) по кодам ОКВЭД2

По строке 20 отражаются инвестиции в непроизведенные нефинансовые активы, сумма которых автоматически рассчитывается так:

стр. 20 = стр. 21 + стр. 22

Внимание! По строке 20 учитываются инвестиции, производимые за счет всех источников финансирования, поэтому должно выполняться следующее равенство:

стр. 20 гр. 1 = (стр. 31 + стр. 32) гр. 2

В строках 21-22 указываются инвестиции в непроизведенные нефинансовые активы по видам:

- по строке 21 – расходы на приобретение земельных участков и иных объектов природопользования;

- по строке 22 – затраты на приобретение нематериальных активов (контрактов, договоров аренды, лицензий, деловой репутации и др.).

По строке 23 отражаются затраты на приобретение основных фондов, ранее числившихся у других юридических и физических лиц, и объектов незавершенного строительства.

По строке 24 отдельно показываются затраты на приобретение машин, оборудования и транспортных средств.

Внимание! Стоимость основных фондов, переданных с баланса на баланс организации, по строкам 23 и 24 не отражается

Ответственность за непредставление

- для должностных лиц — 15 000 рублей;

- для юридических лиц — от 100 000 до 500 000 рублей.

ФАС России активно использует этот инструмент для привлечения к ответственности организаций, уклоняющихся от составления и представления отчетности. В этом контролирующему органу помогает информационная система ЕИС ГОЗ. Отчет должны сдавать все компании ОПК, сведения о контрактах которых содержатся в этой системе. Она предназначена для автоматического отслеживания расчетов при выполнении государственного оборонного заказа. Ежегодно ФАС привлекает к ответственности за непредставление отчетности порядка 100 организаций.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Шаг 1. Заполняем титульный лист

При оформлении этого раздела указывают следующую информацию:

- Наименование организации: полное или сокращенное название с обязательным указанием организационно-правовой формы.

- Почтовый адрес: юридический и фактический адреса, если они не совпадают. Обособленное подразделение, не имеющее собственного юридического адреса, указывает только фактический с индексом.

- Коды. Эта часть состоит из:

- кода ОКУД для сведений о профессиональном обучении работников;

- кода Общероссийского классификатора предприятий и организаций (ОКПО);

- графы, которую заполняют, если отчитываются подразделения, с указанием идентификационных номеров.

Как заполнить форму 1-ГОЗ: пошаговая инструкция

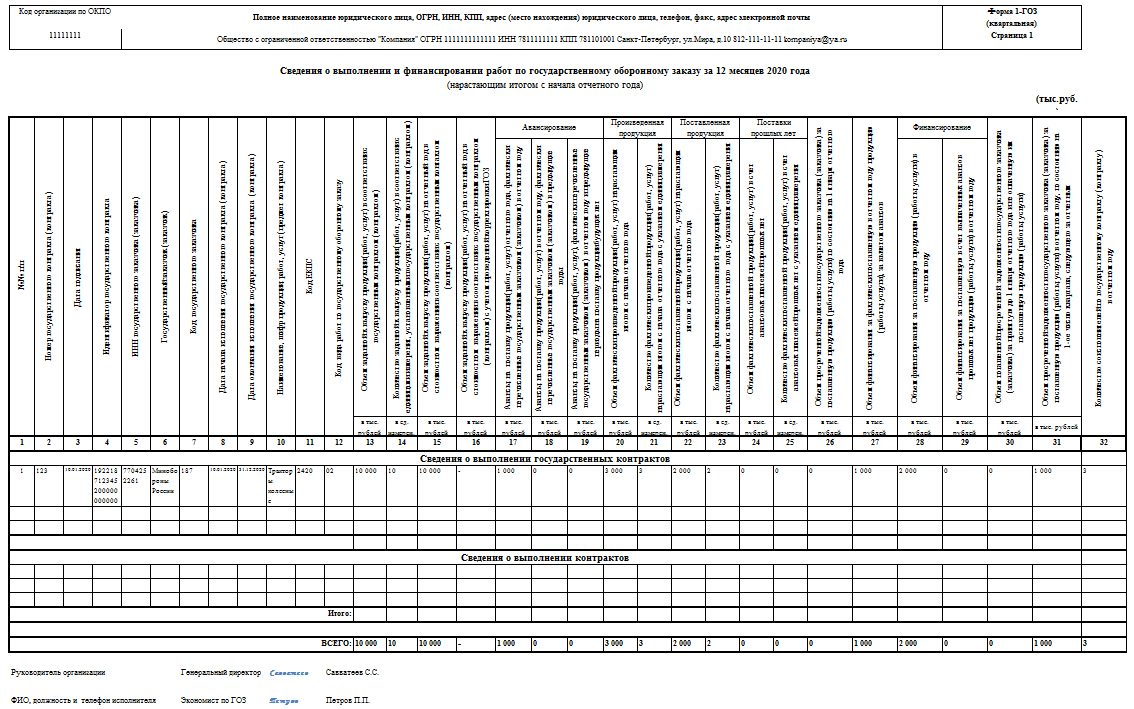

Рассмотрим на примере, как заполнить формы 1-ГОЗ. Допустим, ООО «Компания» включена в реестр организаций оборонно-промышленного комплекса, т.е. обязана сдавать форму 1-ГОЗ. В 4-м квартале 2020 года она выполняет один контракт, заключенный в рамках исполнения гособоронзаказа, следовательно, заполняет и сдает все три страницы 1-ГОЗ.

Начинаем заполнение со страницы 1. В соответствии с порядком заполнения приложения 1 формы представления антимонопольному органу указываем регистрационные данные организации:

- полное наименование;

- ОГРН, ИНН, КПП и ОКПО;

- адрес местонахождения компании, телефон, факс, email.

Эта информация указывается на каждом листе отчетной формы.

Переходим к заполнению табличной части. По каждому контракту указываем сведения о нем:

- номер, ИГК, дату заключения и исполнения;

- наименование и код госзаказчика;

- наименование и код продукции (видов работ);

- суммовые показатели, характеризующие движение денежных средств, производство и поставку в рамках ГК.

Наименование и код госзаказчика, код продукции необходимо указать в соответствии с примечаниями 1 и 2 к пояснению по заполнению страницы 1. Они размещены на официальном сайте ФАС в разделе «Контроль гособоронзаказа. Разъяснения». Все суммовые показатели указываются в тысячах рублей, а даты — в формате ДД.ММ.ГГГГ.

ВАЖНО!

Не допускается формирование данных с помощью формул. Все данные необходимо занести либо в цифровом, либо в текстовом виде.

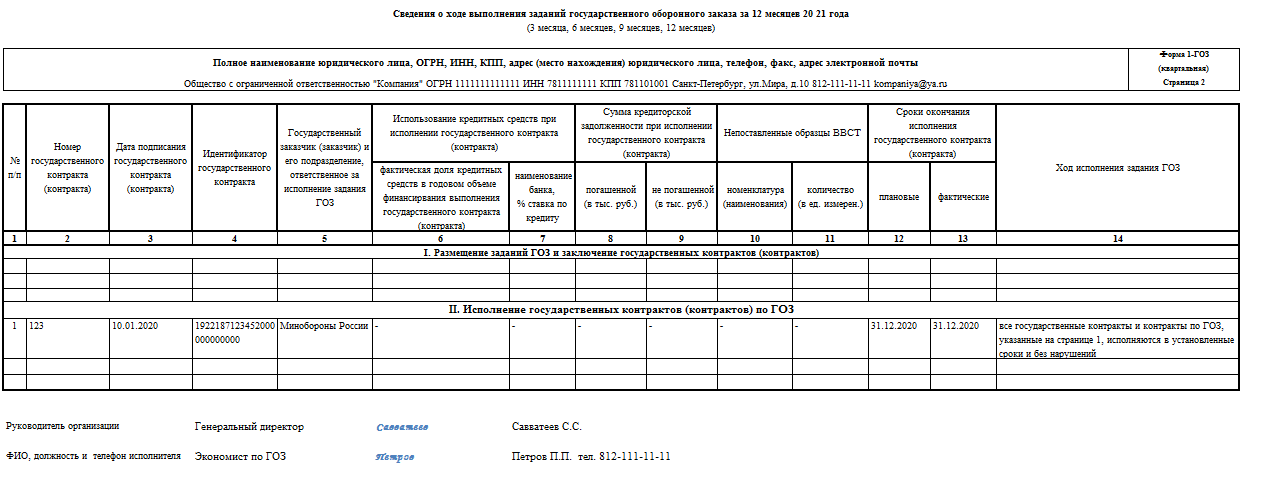

Следующим образом производится заполнение страницы 2 формы 1-ГОЗ:

- в разделе «Размещение заданий ГОЗ и заключение государственных контрактов (контрактов)» отражаются сведения обо всех государственных контрактах и контрактах, при заключении (подписании) которых или при заключении (подписании) дополнительных соглашений к которым возникли сложности между государственным заказчиком и головным исполнителем, головным исполнителем и исполнителем, исполнителями;

- в разделе «Исполнение государственных контрактов (контрактов) по ГОЗ» указываются сведения о ходе исполнения всех государственных контрактов (контрактов).

Для описания проблем, возникших при исполнении контракта, предназначена графа 14. Если нарушений нет, то об этом необходимо сделать соответствующую отметку.

Внизу каждой страницы необходимо проставить должность и Ф.И.О. руководителя и лица, ответственного за заполнение.

Кто и в какие сроки сдает отчет

В Приказе Росстата есть указания по заполнению отчета, в нем указано, кто должен сдавать форму 1-ПР забастовки:

- юридические лица, компании, предприятия, организации;

- подразделения и филиалы иностранных юрлиц, осуществляющих деятельность в РФ;

- обособленные подразделения юрлиц.

Исключение сделано для ИП и для небольших предприятий, субъектов малого предпринимательства. Банкроты, в отношении которых ведется конкурсное производство, такую отчетность заполняют до даты исключения юрлица из ЕГРЮЛ. Срок сдачи — 2-й день после окончания отчетного периода, которым является месяц, то есть 2-го числа следующего за днем стачки месяца.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

>Заполнение формы П-2

В статье расскажем, как изменился бланк, кто и как должен заполнять отчет П-2, а также когда его сдавать.

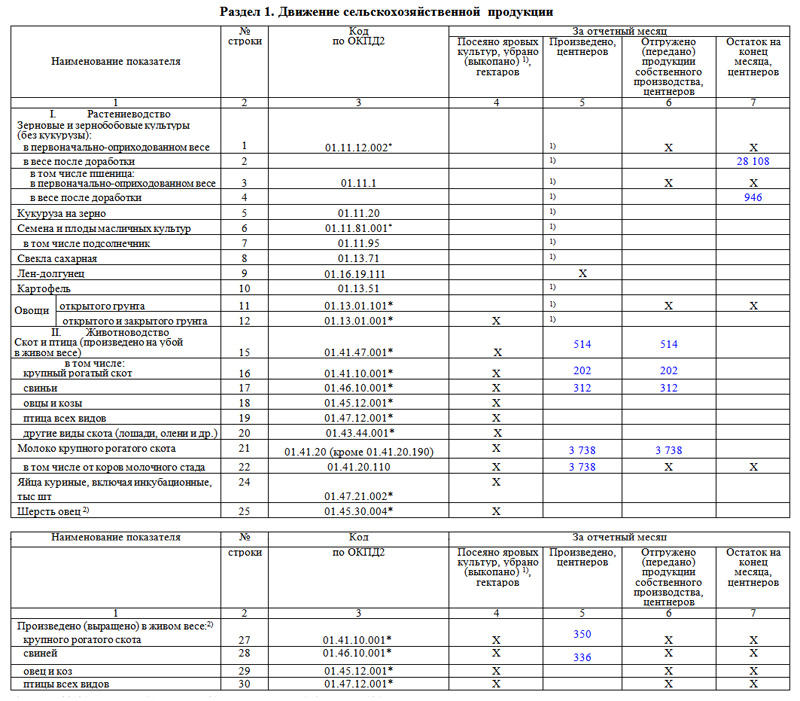

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.