Принцип двойной записи в бухгалтерском учете

Содержание:

Разбор первой составляющей

Чтобы понять значение фразеологизма «двойная бухгалтерия», целесообразным будет для начала рассмотреть каждую из его составляющих в отдельности. Начнем с главного слова в изучаемом словосочетании. С существительного «бухгалтерия». В словаре оно представлено в трех вариантах.

- Во-первых, это финансово-экономический термин, который обозначает теорию и практику ведения учета, охватывающего информацию в денежном выражении, касающуюся имущества и обязательств субъекта, ведущего хозяйственную деятельность. Пример: «В следующем семестре студенты начинают изучать бухгалтерию в теории, а также практиковаться в ней».

- Отдел, имеющийся в учреждении, на предприятии, который осуществляет указанный выше учет и сдает бухгалтерскую отчетность в соответствующие инстанции. Пример: «Арсентьеву еще предстояло получить в бухгалтерии справку о заработной плате».

- В разговорной речи – это совокупность каких-либо документов, отчетов. Пример: «Я думаю, что перед приходом проверяющих лучше перестраховаться и просмотреть еще раз свою бухгалтерию».

В русский язык это слово пришло из немецкого, где оно выглядит, как Buchhalterei. Оно содержит в себе две части. Первая – Buch, что значит «книга», а вторая – halter, в переводе – «держать».

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

Бухгалтерский баланс на 1 января 2002 г.

Актив |

Пассив |

||||

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

Раздел I. Внеоборотные активы |

Раздел III. Собственный капитал |

||||

1. |

Основные средства |

4 000 |

1. |

Уставный капитал |

5 000 |

2. |

Незавершенное строительство |

- |

2. |

Добавочный капитал |

1 000 |

3. |

Долгосрочные финансовые вложения |

- |

3. |

Нераспределенная прибыль |

2 000 |

Итого по разделу |

4 000 |

Итого по разделу |

8 000 |

||

Раздел II. Оборотные активы |

Раздел IV. Долгосрочные обязательства |

||||

1. |

Сырье и материалы |

3 000 |

1. |

Кредиты |

- |

2. |

Незавершенное производство |

2 000 |

2. |

Займы |

- |

3. |

Готовая продукция,товары |

1 000 |

Итого по разделу |

- |

|

4. |

Задолженность покупателей |

1 500 |

Раздел V. Краткосрочные обязательства |

||

5. |

Задолженность прочих дебиторов |

- |

1. |

Кредиты и займы |

1 000 |

6. |

Касса |

200 |

2. |

Задолженность поставщикам |

2 400 |

7. |

Расчетный счет |

3 000 |

3. |

Задолженность прочим кредиторам |

- |

4. |

Задолженность персоналу предприятия |

1 500 |

|||

5. |

Задолженность государственным социальным фондам |

600 |

|||

6. |

Задолженность перед бюджетом |

1 200 |

|||

Итого по разделу |

10 700 |

Итого по разделу |

6 700 |

||

Баланс |

14 700 |

Баланс |

14 700 |

Балансовая теория двойной записи объясняет не только принципы построения активных и пассивных счетов, по остаткам которых формируются бухгалтерский баланс, принципы ведения синтетического и аналитического учета, но и систему счетов, с помощью которой в текущем учете отражаются хозяйственные процессы кругооборота средств с характеристикой показателей физического объема в денежной оценке процессов снабжения, производства и реализации, показателей величины фактических затрат, связанных с осуществлением процессов снабжения, производства и реализации, и показателей, характеризующих экономическую эффективность произведенных затрат при осуществлении отдельных процессов и всего кругооборота средств в целом.

Таким образом, балансовая теория двойной записи служит методологической и дидактической основой курса теории бухгалтерского учета.

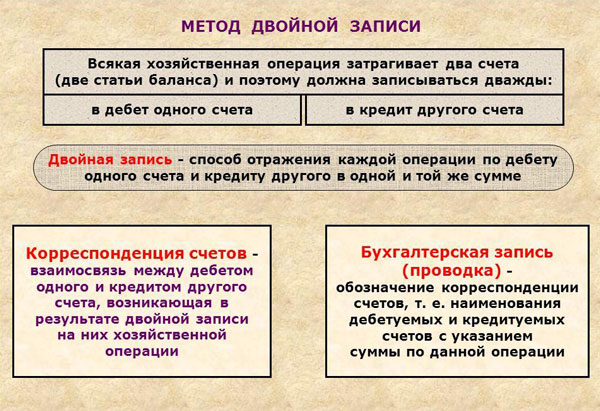

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

-

создание единой системы учета;

-

контроль над использованием имеющихся ресурсов и источниками финансирования;

-

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве.

Снятие наличных денежных средств из банка в кассу

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Приобретение товаров

Приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Сущность понятия «двойная запись» на счетах бухгалтерского учета

, происходящие на предприятии, и хозяйственные операции находят свое отражение на счетах бухгалтерского учета способом двойной записи.

Двойная запись – это способ отражения хозяйственных операций в одной и той же сумме в дебете одного и кредите другого взаимосвязанных счетов. Необходимость осуществления двойной записи обусловлена четырьмя типами балансовых изменений. Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения:

1) в составе предприятия

2) данных активов

3) одновременно в составе активов и их источников, в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме.

Пример 1. Изменение активов хозяйства ( ).

Перечислены деньги с расчетного счета на специальный счет в банке 80 000 руб.

| Д 55 | К 51 | |

| (спец. счет) | (расчетный счет) | — 80 000 руб. |

Пример 2. Изменение источников образования ( ).

Перечислено поставщикам за счет долгосрочной ссуды 200 000 руб.

| Д 60 | К 67 | |

| (расчеты с поставщиками и подрядчиками) | (расчеты по долгосрочным кредитам и займам) | — 200 000 руб. |

Пример 3. Взаимодействие активного и пассивного счетов в сторону увеличения ( ).

Поступили от поставщиков материалы 28 000 руб.

| Д 10 | К 60 | |

| (материалы) | (расчеты с поставщиками и подрядчиками) | — 28 000 руб. |

Пример 4. Взаимодействие активного и пассивного счета в сторону уменьшения ( ).

Выдана из кассы заработная плата 120 000 руб.

| Д 70 | К 50 | |

| (расчеты с персоналом по оплате труда) | (касса) | — 120 000 руб. |

Действия в процессе

Планы счетов

Минфином России утвержден специальный план счетов бухучета, призванный обеспечить единообразие обобщения фактов хоздеятельности за счет метода двойной записи. На базе данного нормативного документа бухгалтером каждого хозобъекта составляется рабочий план счетов.

Хозоперации, из которых сформированы группы на счетах бухучета в денежном выражении на некую дату, — это и есть бухгалтерский баланс. Он имеет табличный формат и включает в себя пассив с активом.

Аналитические счета применяются для того, чтобы выполнять детальный анализ хозопераций. Пример деления таких счетов: по поставщикам, сотрудникам, местам возникновения затрат, бюджетам.

Активы и пассивы

Информация относительно имущества находит отражение в активах организации:

- денежных средствах;

- основных фондах;

- матзапасах;

- нематериальных активах;

- долгосрочных вложениях финхарактера;

- дебиторской задолженности.

Пассивы, представляющие собой отражение источников возникновения имущества и активов организации, — это:

- кредиторская задолженность;

- уставный капитал и прочие фонды;

- убыток за текущий и предшествующие периоды, который не был покрыт;

- обязательства налогового характера;

- нераспределенная прибыль.

Как важный элемент

Ценность этого методического приема заключается в том, что благодаря ему реализуемые процедуры становятся более последовательными, организованными и систематизированными. Он позволяет получить детальную информацию относительно активов и пассивов предприятия, что служит основой для анализа экономического состояния осуществляемых действий и контроля их законности.

Поскольку дебетовый оборот всегда будет соответствовать кредитовому, то двойная запись является способом, при помощи которого фиксируются хозпроцессы и который помогает избежать ошибок при ведении отчетности.

https://youtube.com/watch?v=RMHECuURGnM

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Формы учета и счетов

Прежде, чем разобрать виды двойной записи, необходимо разобрать формы банковских счетов и их структуру.

Принцип работы двойной записи отражен на видео:

https://youtube.com/watch?v=j_vFAHNfZuU

Бухгалтерский счет учета предоставляет возможность взаимосвязанной демонстрации, а также сортировки ресурсов. По умолчанию она применяется согласно следующим критериям: состав, размещение, источник образования, однородность признаков, вытекающих из проведенных с ними операций (денежные, трудовые, натуральные и т.д. измерители).

Стоит также учитывать и то, что каждый тип имущества владеет своим цифровым номером. Этот номер привязан к статье баланса: 01 — основные средства; 52 — счет в валюте и т.д.

Теперь, что касается непосредственно видов двойной записи. Она делится на синтетический и аналитический учет, а также субсчет.

Синтетический содержит в себе все общие сведения касательно обязательств, а также однородных финансовых операций, проведенных во внутренних рамках компании. В дальнейшем вся информация детализируется посредством аналитического счета, чтобы в дальнейшем предоставить результат в денежном эквиваленте (редко — трудовом).

Субсчет, наоборот, не является целостным. Он представляет переходный этап от синтетического в аналитический. Существование подобной прослойки обусловлено тем, что сведения нуждаются в дополнительной группировке. Регистрация производится в натуральных и денежных измерителях. Общая схема того, как происходит формирование счетов, выглядит следующим образом: множественное количество аналитических реестров — субсчет — множество субсчетов — синтетический реестр.

Принцип двойной записи

Определить принцип работы двойного учета не менее важно, чем уяснить его сущность. Любой регистр имеет в своем составе два элемента: дебет и кредит

Основной же здесь выступает то, что в любой момент можно спровоцировать уравнение, которое впоследствии приведет к равенству активов и пассивов. Касательно них:

- Активы — это основные первичные фонды юридического лица, все финансовые средства (в наличном или безналичном виде), активы, что не являются материальными, дебиторские задолженности и финансовые вложения.

- Пассивы — представляют собой уставной капитал, а также созданные резервы, долги по кредитам и прибыль или убыток.

Каждый из них обладает собственной проводкой, что производит в них изменения, но сохраняет баланс.

Повышение активов напрямую влияет на показатели в дебете. Вследствие этого повышаются пассивы в кредите. Подобный процесс в полной мере действует согласно закону сохранения. Этот закон представляет собой следующее: размер дебета всегда равен его кредиту. Подобное обеспечивает нулевое сальдо.

Именно дополнительная двойная отчетность предоставляет возможность отследить все активы и пассивы компании. После составления такого отчета он подтверждается первичными документами, регистрами. Затем создается контировка счетов, что заверяется бухгалтером. Сама суть такой операции — полное понимание того откуда были образованы финансы, откуда получены, куда отправлены и какой результат был достигнут компанией в ходе деятельности использования этих ресурсов.

Счета бухгалтерского учета

Счета бухгалтерского учета – это система группировки и текущего учета однородных средств по определенным признакам. Движение учета по каждому объекту происходит и в сторону увеличения и в сторону уменьшения. Счет представляет собой таблицу, левая часть – Дебет, правая – Кредит (от лат. debet — должен, credit – верит). Каждому счету – дается код и название. Сумму итога всех операций по дебету называют дебетовым оборотом, или оборотом по дебету. Сумму всех записей по кредиту называют кредитовым оборотом, или оборотом по кредиту. Остаток на счете называется – сальдо. Наличие сальдо по счету означает наличие объекта учета на определенный момент времени. Сальдо может быть начальное или конечное. Сумма начального сальдо равна соответствующей статье баланса на начало периода. Конечный остаток формируется путем подсчета, а соответствующий итог переноситься в баланс на окончание отчетного периода.

Готовые работы на аналогичную тему

- Курсовая работа Счета и двойная запись 470 руб.

- Реферат Счета и двойная запись 270 руб.

- Контрольная работа Счета и двойная запись 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость Счета делятся в зависимости от показателей о средствах или источниках их образования, и могут быть активными и пассивными.

Классификация средств производственного предприятия по их участию в хозяйственном обороте

-----------------------------------------------------------------¬¦ Хозяйственные средства производственного предприятия ¦L-------------------------------T--------------------------------- --------------------+-------------------¬ / /------------------------¬ --------------------------¬¦ Средства, участвующие ¦ ¦ Средства, изъятые ¦¦в хозяйственном обороте¦ ¦из хозяйственного оборота¦L-----------T------------ L------------------------T- -----+-----------------------------------¬ ¦ / / ¦------------------------------¬ ---------------------------¬ ¦¦Средства в сфере производства¦ ¦Средства в сфере обращения¦ ¦L----------T------------------- L-------------T------------- ¦ ¦ ---------- ¦ ------+----¬ -----------+----------¬ ¦ / / / / / /----------¬----------¬ ----------¬---------¬----------¬ ---------¬¦Предметы ¦¦Средства ¦ ¦Средства ¦¦Денежны妦Продукты ¦ ¦Капи- ¦¦труда ¦¦труда ¦ ¦в расче- ¦¦средствদтруда ¦ ¦тальные ¦¦Сырье и ¦¦Здания и ¦ ¦тах ¦¦Расчет- ¦¦На складе¦ ¦вложения¦¦основные ¦¦сооруже- ¦ ¦Покупате-¦¦ные ¦¦Отгружен-¦ ¦(инвес- ¦¦материалы¦¦ния ¦ ¦ли ¦¦счета ¦¦ные ¦ ¦тиции) ¦¦Вспомога-¦¦Машины и ¦ ¦Подотчет-¦¦Касса ¦¦ ¦ ¦Финансо-¦¦тельные ¦¦оборудо- ¦ ¦ные лица ¦¦ ¦¦ ¦ ¦вые ¦¦материалы¦¦вание ¦ ¦Прочие ¦¦ ¦¦ ¦ ¦вложения¦¦Топливо ¦¦Инстру- ¦ ¦дебиторы ¦¦ ¦¦ ¦ ¦ ¦¦Полуфаб- ¦¦менты ¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦¦рикаты ¦¦Транспорт¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦¦ ¦¦Инвентарь¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦L----------L---------- L----------L---------L---------- L---------