Прочие расходы в бухгалтерском учете — это…

Содержание:

Когда можно признать прочие доходы?

Условия принятия к учету прочих доходов разнятся в зависимости от конкретного вида поступлений:

- поступления от штрафных санкций от контрагента признаются на дату вынесения судебного решения или признания контрагентом-должником;

- задолженность перед кредиторами — на дату истечения срока исковой давности;

- поступления от положительной переоценки имущества — на дату осуществления процедуры переоценки.

Для принятия к учету поступлений от продажи активов в качестве прочих доходов должны выполняться следующие условия:

- есть договор купли-продажи или иное документальное подтверждение права компании на данное поступление;

- можно определить сумму дохода в денежном выражении;

- продажа принесла экономическую выгоду компании;

- произошел переход права владения от продавца к покупателю;

- можно определить сумму расходов, связанную с продажей.

В случае отсутствия хотя бы одного перечисленного критерия поступившая оплата не может быть признана доходом, вместо него формируется кредиторская задолженность.

Составляем отчет о финансовых результатах: пример

ООО «Орлет», работающее на ОСНО, заполняет ОФР за 2021 год на основе бухгалтерских данных оборотно-сальдовой ведомости (до реформации):

| Счет | Обороты ( в руб.) за 2021 г. | |

| Д/т | К/т | |

| 09 «ОНА» | 59 000,00 | 55 000,00 |

| 77 «ОНО» | 63 000,00 | 42 000,00 |

| 90/1 «Выручка» | — | 22 890 000,00 |

| 90/2 «Себестоимость» | 11 885 000,00 | — |

| 90/3 «НДС» | 890 000,00 | — |

| 90/8 «Управленческие расходы» | 252 000,00 | — |

| 90/9 «Прибыль/убыток от реализации» | 9 863 000,00 | |

| 91/2 «Прочие расходы», в т.ч. | 80 000,00 | — |

| 91/9 «Сальдо пр. доходов и расходов» | 80 000,00 | |

| 99 «Прибыли и убытки» | ||

| 99/01 «Прибыли/убытки» без ННП | 9 863 000,00 | 80 000,00 |

| 99/02 ННП | 2 200 000,00 | |

| 99/02/1 Условный расход по ННП | 2 150 000,00 | |

| 99/02/3 ПНА | 50 000,00 |

На основе этих данных, а также сведений за прошлый год, составляется ОФР компании. Заполняют строки в соответствии с изложенными рекомендациями:

| № строки | Из каких значений состоит | Сумма в тыс. руб. |

| 2110 | Кр/об 90/1 – Д/об 90/3 | 22890 – 890 = 22000,00 |

| 2120 | Д/об 90/2 | 11885,00 |

| 2100 | Стр. 2110 – стр. 2120 | 22000 – 11885 = 10115 |

| 2220 | Д/об. 90/8 | 252,00 |

| 2200 | Стр.2100 – 2220 | 10115 – 252 = 9863,00 |

| 2330 | Д/об 91/2 | 80,00 |

| 2300 | Стр. 2200 + стр. 2320 – стр. 2330 | 9863 – 80 = 9783,00 |

| 2410 | Текущий ННП по декларации | 2225,00 |

| 2421 | В т. ч. ПНА | — 50,00 |

| 2430 | Отложенное НО | 21,00 |

| 2450 | ОНА | 4,00 |

| 2400 | Стр. 2300 – стр. 2410 + 2421 – 2430 — 2450 | 9783 – 2225 + 50 – 21- 4 = 7583,00 |

После реформации баланса чистая прибыль в размере 7583 тыс. руб. будет перенесена в состав нераспределенной прибыли (Д/т 99.01.1 К/т 84.01).

Отчет о финансовых результатах – пример заполнения 1:

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Коммерческие расходы

Коммерческие расходы (Selling Expense) — это расходы на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

- хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

- продвижение её к покупателю (маркетинг и реклама, услуги посредников-продавцов);

- отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути).

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего.

Если компания продаёт товары, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

- закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути);

- доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя);

- зарплата (от директора до продавца — все занимаются продажей);

- амортизация или аренда зданий, оборудования и транспорта;

- маркетинг и реклама;

- представительские расходы;

- расходы на гарантийный ремонт;

- любые другие расходы на хранение и отгрузку товаров.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

Пример 1

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

Динамика финансовых показателей за 3 года представлена на рис. 2.

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

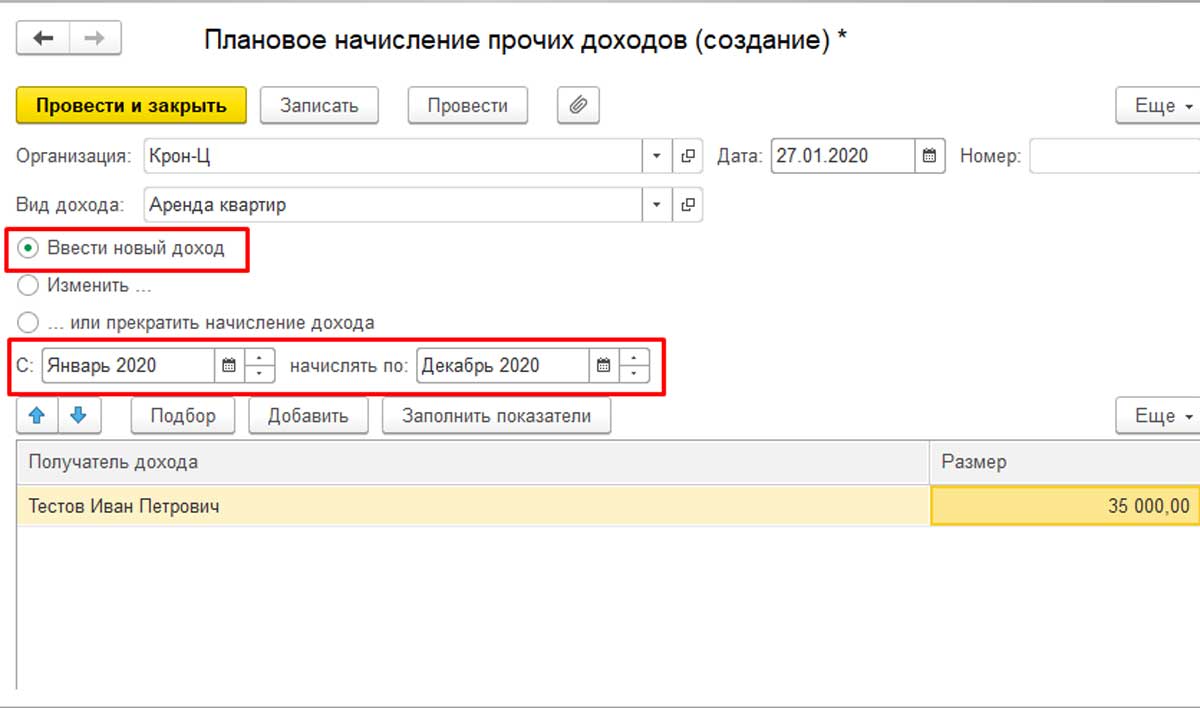

Особенности планового начисления прочих доходов в 1С:ЗУП

Для отражения начисления плановых доходов новая версия 1С:ЗУП значительно удобнее, чем предыдущая. Теперь не надо копировать старый документ и изменять каждый раз дату. Это весомый довод в пользу того, что программу нужно как можно скорее обновить.

В новой версии 1С:ЗУП есть отдельный документ «Плановое начисление прочих доходов». Там можно создать шаблон, который заполняется ежемесячно или по мере необходимости. Это делает удобней работу с запланированными доходами, например, с оплатой аренды квартиры или автотранспорта.

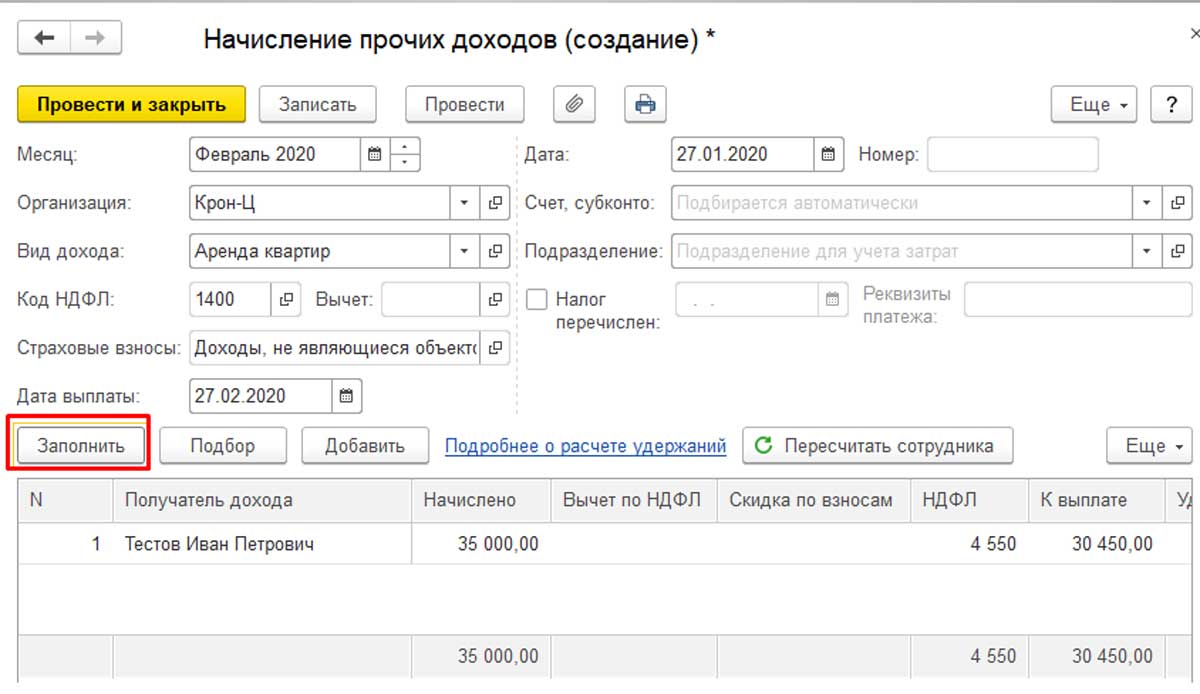

После того, как в программе появляется документ «Плановое начисление», в документе «Начисление» можно увидеть кнопку «Заполнить». Простым её нажатием все данные заполняются в автоматическом режиме. При этом можно не проверять актуальность сведений по организации, виду и периоду дохода.

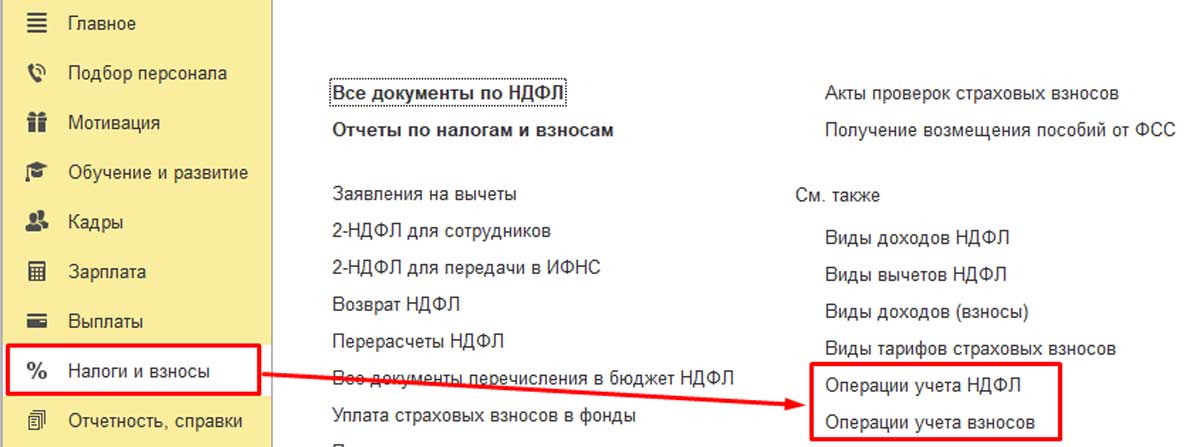

Теперь перейдём к рассмотрению второго способа регистрации доходов, относящихся к прочим. Он происходит без переноса актуальных данных в бухгалтерскую программу. Для этого перейдём в раздел «Налоги и Взносы». Чтобы отразить данные о страховых взносах и НДФЛ, воспользуемся документом «Операции учёта взносов» и «Операции учёта НДФЛ».

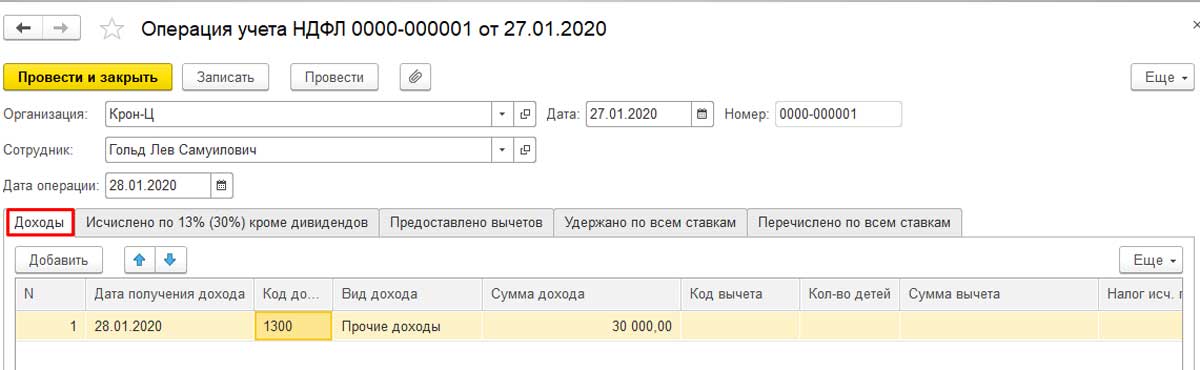

Приведём пример. Сотруднику требуется начислить 30000 рублей по лицензионным договорам. Этот вид дохода подлежит обложению НДФЛ (Доходы, полученные налогоплательщиком от использования в РФ авторских или иных смежных прав). Код дохода 1300. Кроме того, данный вид дохода частично облагается страховыми взносами ФОМС и ПФР. Однако в случае, если доход не подлежит обложению страховыми взносами, документ «Операции учёта взносов» создавать не обязательно.

Открываем документ «Операции учёта НДФЛ», заполняем там следующие вкладки:

- Доходы;

- Исчислено кроме дивидендов;

- Удержано по всем ставкам;

- Перечислено по всем ставкам.

Чтобы получить отражение отчётности по НДФЛ, на вкладке «Перечислено» можно указать реквизиты документа.

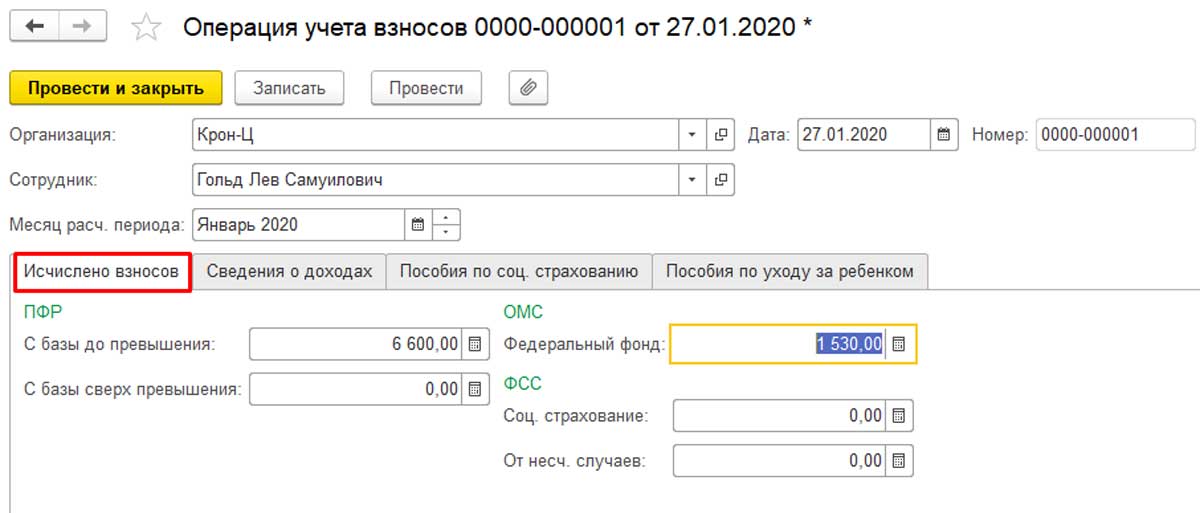

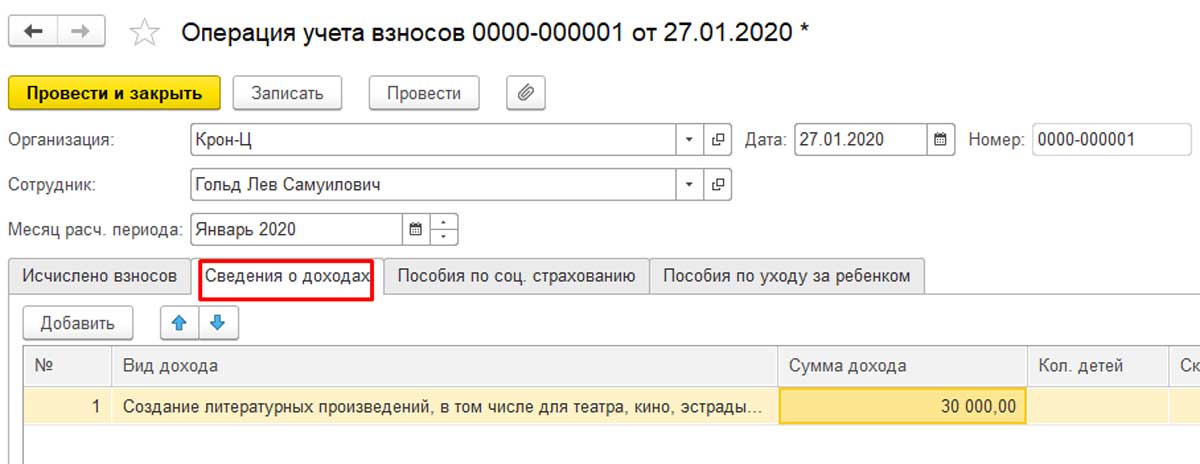

После этого переходим к документу «Операция учёта взносов». Там необходимо заполнить следующие вкладки:

- Сведения о доходах;

- Исчислено взносов.

Размер этих взносов подлежит самостоятельному расчёту.

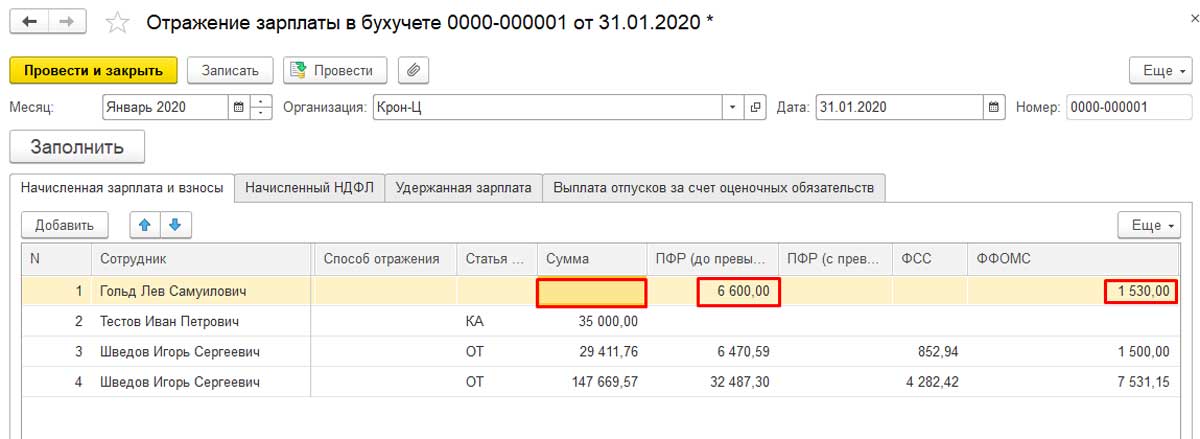

Данный доход не будет отражаться в документе «Отражение зарплаты в учёте». Но будут указаны средства, относящиеся к страховым взносам.

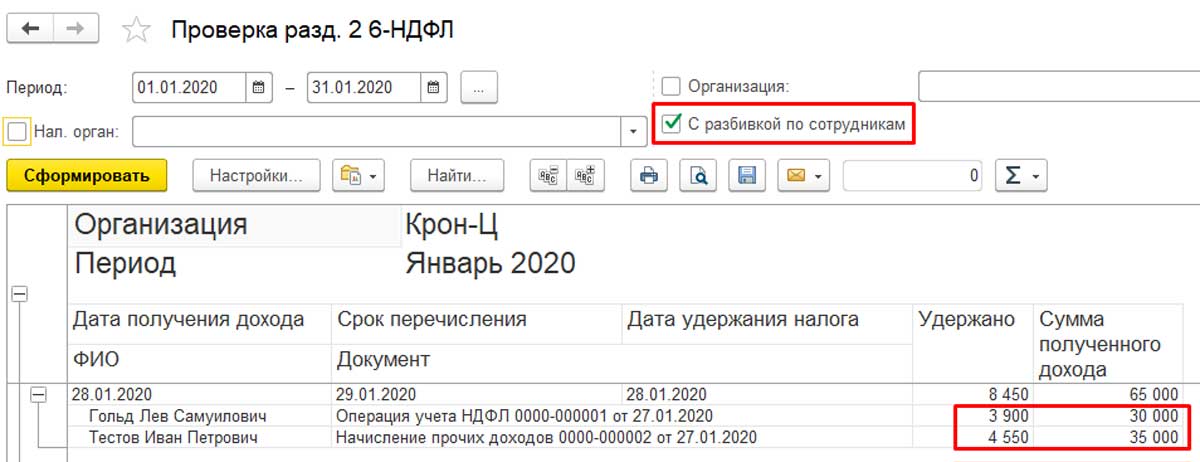

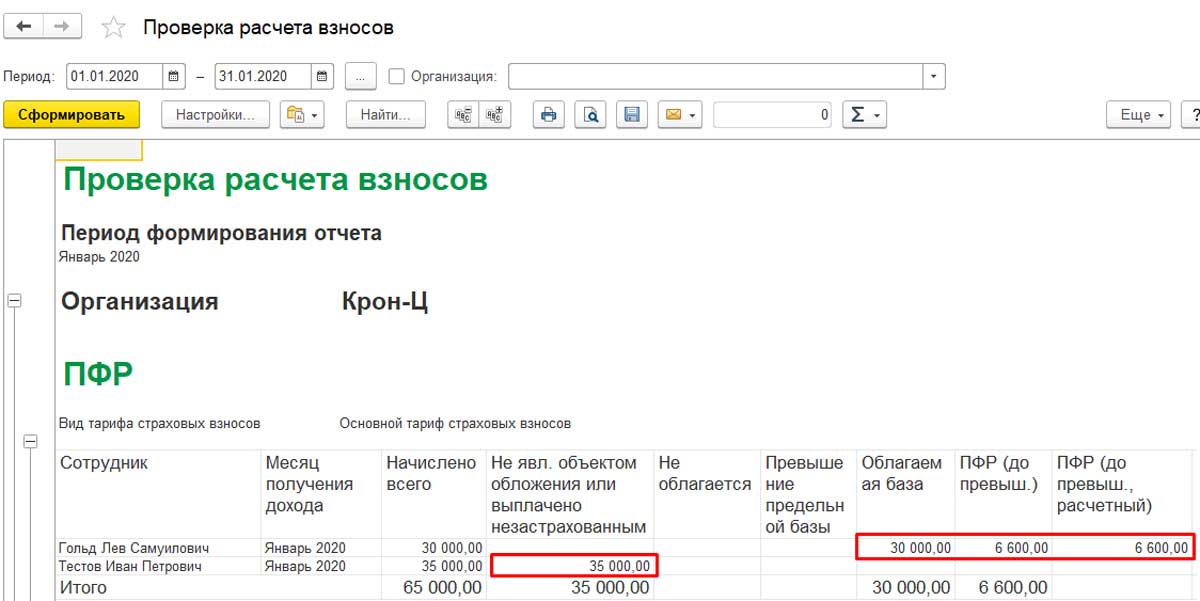

Не лишним будет проверить правильность введённых данных. Для этого нужно открыть отчёты в разделе «Налоги и взносы». Проверка возможна в справке о доходах 2-НДФЛ для сотрудника (дата формирования отчёта должна быть позднее даты выплаты документа). Кроме того, проверить правильность ввода данных можно через формирование отчёта «Проверка Разд. 2 6-НДФЛ», в котором используется разбивка по сотрудникам.

Правильность ввода данных по страховым взносам также можно проверить. Для этого нужно сформировать отчёт «Проверка расчёта взносов».

Налоговый учет

На практике каждый бухгалтер сталкивался с издержками, не относящимися к основному виду коммерческой деятельности. При этом возникает вопрос, учитывать ли эти траты при определении налогооблагаемой базы. Чтобы не допустить ошибки, нужно обратиться к Налоговому кодексу ст. 265 «Внереализационные расходы». В ней дан список затрат, не относящихся к основному бизнесу, которыми разрешено уменьшать налогооблагаемую базу.

Список прочих расходов в Положении по бухгалтерскому учету отличается от перечня в Налоговом кодексе РФ. Встречаются ситуации, когда расходы учитываются в бухгалтерском учете, но не участвуют в расчете налогооблагаемой базы.

Перечень прочих расходов, указанный в Налоговом кодексе, открыт. Это значит, что могут относиться к внереализационным затратам другие, не перечисленные в нормативном документе. Главное при этом, чтобы затраты были документально правильно оформлены и являлись необходимыми для функционирования предприятия. В Налоговом кодексе также оговорен момент признания затрат для расчета налога на прибыль, который зависит от принятого в организации метода учета доходов и расходов.

Заполнение отчета о финансовых результатах при УСН

Для малых предприятий, применяющих упрощенный режим налогообложения, законодатель разрешает использовать упрощенные формы отчетности, т.е. вносить сведения, не детализируя отдельные статьи. В полной мере это касается и ОФР. Заполним упрощенный отчет о финансовых результатах на основе тех же данных, учитывая, что вместо налога на прибыль «упрощенцы» платят налог при УСН.

В подобном варианте строка 2120 включает все затраты по обычной деятельности, т. е. себестоимость, управленческие, коммерческие, а в строке 2410 группируются все налоги вместе с изменениями ОНО, ОНА, а также с учетом ПНО/ПНА. В блоке прочих доходов и расходов отдельно выделяется лишь строка 2330 «Проценты к уплате», остальные доходы и затраты также не детализированы. В таблице приведен порядок заполнения отчета о финансовых результатах по строкам:

| Строка | Сумма в тыс. руб. | |

| 2110 | Кр/об 90/1 – Д/об 90/3 | 22 890 – 890 = 22 000,00 |

| 2120 | Д/об 90/2 + Д/об 90/8 | 11 885 + 252 = 12 137,00 |

| 2330 | Д/об 91/2 | 80,00 |

| 2410 | Налог при УСН | 2200,00 |

| 2400 | Стр. 2110 – стр. 2120 – стр. 2330 – стр. 2410 | 22 000 – 12137 – 80 – 2200 = 7583,00 |

Подобная форма позволяет уже в процессе заполнения ОФР провести сравнение основных показателей и проанализировать динамику развития компании.

Отчет о финансовых результатах УСН — пример заполнения 2:

Специфика для интеллектуальной собственности

Финансовый результат от прочих доходов формируется от объектов с разными правовыми режимами. Каким образом? Средства индивидуализации и промышленная собственность регулируется патентным правом. Произведения искусства, науки, литературы и многое другие – это уже сфера авторского права. Различия между ними заключаются в том, что второе предназначено для обеспечения комфортных условий функционирования компании, а второе занимается охраной содержимого.

Для защиты изобретений, полезных моделей, промышленных образцов, фирменных наименований и знаков обслуживания требуется осуществление регистрации в соответствующих органах по определенной процедуре. Для авторского права это лишнее. Достаточно просто выразить произведение в объективной форме, позволяющей воспроизведение. В бухгалтерском учете операции, связанные с передачей прав на полученные результаты интеллектуальной деятельности, зависят от выбранной формы договора:

- Коммерческая концессия.

- Авторский договор — относится к передаче неисключительных прав на использование произведения.

- Уступки.

- Лицензионные договоры. В данном случае предусмотрена неисключительная и открытая форма.

Когда осуществляется частичная передача прав, то использование интеллектуальной собственности не прекращается. Таким образом нематериальный актив приносит экономическую выгоду и не списывается с баланса организации.

Принципы учета доходов и расходов организации

В бухучете выделяют следующие основные принципы ведения учета доходов и расходов компании:

- Принцип объективности — все хозяйственные операции должны отображаться в бухучете методом сплошной записи на счетах, предусмотренных планом счетов в рублевом эквиваленте.

- Принцип двойной записи — любое движение активов и пассивов компании отображается одновременно в дебете одного счета и в кредите другого на основании первичной документации.

- Принцип начислений — информация отображается в учете по мере возникновения в том отчетном периоде, в котором была совершена, а не по факту оплаты.

- Принцип соответствия — доходы предприятия должны быть соотнесены с расходами.

Налоговым законодательством предусмотрены следующие принципы учета доходов и расходов компании:

- Принцип непрерывности — учет доходов и расходов ведется непрерывно с момента регистрации компании до даты снятия ее с учета.

- Принцип временной определенности — позволяет учитывать доходы и расходы как кассовым способом, так и методом начисления.

- Принцип последовательности — указывает, что нормы и правила налогового учета последовательно применяются от одного налогового периода к другому.

- Принцип обоснованности признания доходов и расходов — подразумевает, что налогоплательщик производит экономически оправданные и документально подтвержденные траты и в случае необходимости сможет доказать их обоснованность в соответствии с законодательными нормами (или делового оборота).

- Принцип равномерности признания доходов и расходов — помогает распределить расходы равномерно, если договором предусмотрено получение доходов на протяжении более чем одного отчетного периода, при этом отсутствует поэтапная сдача товаров (работ, услуг).

Что относится к прочим доходам организации

За исключением доходов, перечисленных выше и отраженных в строках 2310 «Доходы от участия в других организациях» и 2320 «Проценты к получению», к прочим доходам относятся (п. п. 4, 7 ПБУ 9/99, п. 13, абз. 3 п. 19 ПБУ 3/2006, абз. 5 п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007, п. 16 ПБУ 24/2011, абз. 2 п. 20, п. 22 ПБУ 19/02, п. 21 ПБУ 13/2000, п. 45 ПБУ 14/2007, Инструкция по применению Плана счетов, п. 14 ПБУ 20/03):

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если эти поступления не признаются в составе доходов от обычных видов деятельности);

— поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности (если эти поступления не признаются в составе доходов от обычных видов деятельности);

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— штрафы, пени, неустойки за нарушение условий договоров;

— активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

— прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

— поступления в возмещение причиненных организации убытков;

— прибыль прошлых лет, выявленная в отчетном году;

— суммы кредиторской задолженности, по которым истек срок исковой давности;

— положительные курсовые разницы;

— часть добавочного капитала, соответствующая сумме положительных курсовых разниц, относящихся к прекращаемой деятельности организации за пределами Российской Федерации;

— поступления от операций с тарой;

— суммы дооценки ОС в пределах суммы уценки этого ОС в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы дооценки НМА в пределах суммы уценки этого НМА в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы дооценки поискового актива в пределах суммы его уценки в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы восстановленного убытка от обесценения НМА, признанного в предыдущие отчетные периоды и отнесенного на прочие расходы;

— суммы восстановленного убытка от обесценения поискового актива, признанного в предыдущие отчетные периоды и отнесенного на прочие расходы;

— суммы дооценки финансовых вложений;

— отрицательная деловая репутация при приобретении предприятия как имущественного комплекса;

— иные доходы, квалифицируемые организацией в качестве прочих.

Для строительных организаций предусмотрены следующие особенности (п. п. 8, 12 ПБУ 2/2008):

— суммы претензий, предъявленных заказчикам и третьим лицам по договорам строительного подряда, включаются в состав доходов по обычным видам деятельности и увеличивают выручку от реализации;

— доходы от продажи излишне списанных в производство материалов и конструкций могут уменьшать расходы по договору строительного подряда (расходы по обычным видам деятельности);

— арендная плата за строительную технику, временно не используемую самой организацией для исполнения договора строительного подряда, может уменьшать расходы по договору строительного подряда (расходы по обычным видам деятельности).

Заметим, что сумма прочих доходов, как и сумма выручки, указывается в Отчете о финансовых результатах без учета НДС и акцизов (п. 3 ПБУ 9/99, примечание 5 в Приложении N 1 к Приказу Минфина России N 66н, п. 7 ПБУ 1/2008).

По вопросу отражения в Отчете о финансовых результатах вывозных таможенных пошлин см. Письмо Минфина России от 09.01.2013 N 07-02-18/01.

Прочие доходы признаются при выполнении условий, установленных п. 16 ПБУ 9/99.

Прочие доходы отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», а суммы НДС, акцизов и иных аналогичных обязательных платежей — по дебету счета 91, субсчет 91-2 «Прочие расходы».

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Прочие доходы» Путеводителя по ИБ «Корреспонденция счетов».

93.79.221.197 studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock! и обновите страницу (F5)очень нужно

Как выглядит проводка?

Прочие доходы должны всегда правильно отображаться. Согласно ПБУ 9/99, они классифицируются зависимо от того, как относятся к предмету деятельности. Если полученные средства не связаны с основной деятельностью организации, то в первую очередь необходимо отобразить получение дохода. Для этого по дебету идет счет 76, по кредиту 91-1. При этом не следует забывать про начисление налога на добавленную стоимость. По дебету в этом случае идет 91-2, а по кредиту 68. Хотя, не всегда предусматривается именно такой вариант. Все зависит от назначения платежа. Более того, даже счет 91 «Прочие доходы» не всегда присутствует.

Давайте рассмотрим еще один пример. Допустим, необходимо отобразить единовременное вознаграждение по лицензионному договору в составе доходов будущих периодов. В таком случае используется дебет 76, а кредит 98-1. Но на этом дело не ограничивается. Необходимо отобразить операционный доход по лицензионному договору. В таком случае проводка дебет 98-1, а кредит 91-й. И не забываем про начисление налога на добавленную стоимость. Он проводится по уже упомянутой ранее схеме дебет 91-2, кредит 68. Также меняется порядок в случаях, когда лицензионные платежи обладают периодическим характером. В таком случае первоначально следует отобразить начисление роялти за отчетный период. Проводка – дебет 76, а кредит 91-1. Затем начисляется налог на добавленную стоимость. Проводится он по дебету 91-2, кредит же 76 или 68. Когда поступает платеж от пользователя, то сумма проводится таким образом: дебет 51 — кредит 76. Конечно, только этими вариантами все не ограничивается.

Разнесение по статьям

Указанные выше доходы отражаются на сч. 90 «Продажи». Что касается расходов, то затраты от обычной деятельности сначала показываются на Дб сч. 20, 26, 44. С них впоследствии осуществляется списание на Дб сч. 90. Если предприятие осуществляет только сдачу имущества в аренду либо исключительно вложением активов в уставные капиталы иных фирм и пр., то такие доходы будут поступлениями от обычной деятельности. Если же какие-либо расходы/прибыль будут признаны прочими, то они учитываются, соответственно, по счету 91. Финансовый результат произведенных операций также определяется по нему.

Прочие или основные?

Все затраты организации делятся на те, которые связаны с основной деятельностью, и прочие. Каждая организация имеет право самостоятельно решать, какими принципами руководствоваться при разделении расходов. И это должно быть отражено во внутренней политике ведения бухгалтерского учета компании.

Чтобы сделать правильное разделение, бухгалтер должен использовать раздел 3 ПБУ № 10/99. В нем говорится, что основные расходы связаны с изготовлением и реализацией продукции, покупкой и продажей товаров, оказанием услуг и выполнением работ. То есть, это издержки, которые формируют себестоимость товаров, работ и услуг (п. 5).

Прочими расходами считаются те траты компании, которые не связаны с основным бизнесом, они не участвуют в формировании себестоимости продукции. В положении о бухгалтерском учете дан перечень затрат, которые организация может считать прочими. Это расходы, сделанные:

- по договору лизинга;

- при участии в УК других компаний;

- при выбытии имущества фирмы, за исключением денежных средств, товаров и продукции.

Сюда же будут отнесены:

- проценты за пользование кредитами и оплата услуг за них;

- штрафные санкции за несоблюдение условий договоров;

- возмещение ущерба, сделанного организацией;

- просроченная дебиторская задолженность;

- убытки прошлых лет, выявленные в отчетном периоде;

- разница валют со знаком «минус»;

- отчисления на благотворительные и культурно-развлекательные мероприятия;

- прочие.

Перечень является открытым. Предприятие вправе причислить к ним затраты, не перечисленные в законодательном документе. Например, госпошлина не указана в основных издержках, ее нет и в прочих. Значит, организация может закрепить ее, как прочие, в своей учетной политике.

В нормативных документах также разъяснен порядок определения величины прочих расходов и порядок признания их в бухучете.