Агрегированный бухгалтерский баланс предприятия

Содержание:

Способы улучшения структуры баланса

Составить идеальный баланс компании практически невозможно. С этой целью и проводят анализ финансового состояния предприятия. В процессе его составления всегда выявляются отрицательные тенденции, которые требуют улучшения. Рассмотрим наиболее типичные возможные способы улучшения структуры сравнительного аналитического баланса. Среди таких направлений можно выделить:

- Использование специализированных компьютерных программ для обеспечения автоматизации процессов бухгалтерского учета фирмы.

- Приближение существующих российских стандартов учета к международным стандартам.

Существующие недостатки в области улучшения информационного обеспечения пользователей баланса связаны с применением современных средств автоматизации. Основная задача заключается в оптимизации информационных потоков компании по части бухгалтерской информации и в направлении использования международных стандартов, обоснованной системы классификации, кодирования и обработки данных. Сюда также можно отнести развитие форм и методов учета в бухгалтерии, использование компьютеризации и современных программных средств.

Внедрение процессов автоматизации позволяет улучшить алгоритм расчета показателей при составлении аналитического баланса и проведения его анализа, повысить качество экономической информации.

Следует отметить, что использование автоматизации также позволяет сократить время получения и обработки оперативной бухгалтерской информации о состоянии статей баланса и хозяйственных средств.

Особенности агрегирования отдельных показателей баланса

Кроме методики группировки, опирающейся на ликвидность активов, и соответствующей группировки пассивов, существуют иные способы группировать данные. При этом следует помнить о ряде существенных моментов.

Группировка активов на постоянные (вне оборота) и текущие (в обороте) отчетном балансе отражается в р.1 и 2 актива, однако чтобы иметь корректные итоги указанных показателей, следует из р. 2 исключить дебиторскую задолженность по следующим причинам:

- платежи по ней ожидаются в срок более года;

- по этой строке может отражаться безнадежная задолженность, подлежащая списанию.

Ни то, ни другое не отвечает сущности оборотных активов, период оборота которых менее 12 месяцев. Дебиторская задолженность сроком более года может включаться в состав активов вне оборота как отдельная статья либо в составе прочих постоянных активов.

В статью «Запасы» агрегированного баланса правильным будет включить сумму расходов будущих периодов в той их части, которые по экономическому смыслу близки понятию запасов.

Пример: методическая литература, буклеты, прилагаемые к продукции, которая в будущем может быть реализована (например, при производстве сложной бытовой техники). Указанные затраты с течением времени будут включены в себестоимость продукции.

Раздел 3 пассива целесообразно сгруппировать по строкам, одна из которых будет показывать величину уставного капитала, а другая – накопленного капитала. Такая группировка наглядно демонстрирует, какова величина источников, образованных за счет приобретенных, заработанных в процессе деятельности, средств, а какая часть выражена собственно уставным капиталом (с учетом переоценки основных средств, вторичной эмиссии акций и пр.).

Из накопленного капитала вычитают величину непокрытых убытков минувших периодов и текущего года. Из уставного капитала вычитают задолженности участников по взносам в него.

Главное

В ходе экономического анализа деятельности организации применяются различные формы агрегированных (уплотненных) балансов. Суть агрегирования состоит в суммировании статей стандартного баланса, сходных по смыслу. На основе полученных данных рассчитывается ряд показателей, в том числе ликвидности организации.

При составлении агрегированного баланса используют гибкий, экономически выверенный подход, учитывают существенные нюансы экономической деятельности объекта анализа.

Сущность

Агрегированный баланс предприятия позволяет определить элементы, которые характеризуют состояние фирмы. По своей форме он напоминает отчеты, которые используются в международной практике. Корректно объединенный баланс – это залог качественного финансового анализа. Статьи отчета можно использовать для расчета показателей ликвидности, оборачиваемости, устойчивости и т. д.

Когда составляется агрегированный баланс, основные разделы сохраняются (НМА, ОС, СК, Заемный капитал), но внутри каждого из них происходят преобразования. Строки активов группируются по принципу ликвидности (способности быстро превращаться в денежные средства), пассивов — по сроку погашения. Четкой инструкции о том, как составляется агрегированный бухгалтерский баланс, не существует. Главное правило — придерживаться принципа экономической обоснованности.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Агрегированный баланс: пример

Что же, теорию мы обсудили. Теперь давайте рассмотрим, как это выглядит на практике. Для большей наглядности будем использовать таблицу.

| Статья | Коды строк из обычного баланса |

| АКТИВ | |

| Постоянные активы: | |

| НМА | 110 |

| ОС | 120+135 |

| Капволожения | 130 |

| Долгосрочные финвложения | 140 |

| Прочие НМА | 150 |

| ДЗ со сроком погашения более 12 месяцев | 230 |

| ИТОГО постоянные активы | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| ДЗ со сроком погашения менее 1 года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| ИТОГО текущие активы | 290-244-230 |

| БАЛАНС АКТИВЫ | 300-244 |

| ПАССИВЫ | |

| Собственные средства: | |

| УК | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| КЗ | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства | 590+690 |

| БАЛАНС ПАССИВЫ | 700-244 |

Форма заполнения агрегированного баланса предприятия

Если задача основана на отношении одной величины к иной, составьте равенство 2-х отношений, то есть пропорцию. Для этого противопоставьте две величины, про которые знаменито, что они соответствуют друг другу.

Обозначьте ту незнакомую, которую нужно обнаружить, за х, и также противопоставьте ей то число, которое по аналогии должно ему соответствовать.

В итоге у вас получится квадрат из 4 чисел (одно из них х), умножьте диагонали этого квадрата и приравняйте друг к другу, после этого решите полученное уравнение. 3. Скажем, вам вестимо, что из 1 кг сушеных яблок получается 140 грамм сушеных и нужно узнать, сколько получится сушеных яблок из 5 кг.

Противопоставьте между собой «1 кг – 140 грамм» (верхняя строка квадрата), потому что вестимо, что они напрямую соответствуют друг другу. За х возьмите число сушеных яблок из 5 кг свежих. Таким образом, нижняя строка вашего квадрата «5 кг – х грамм».

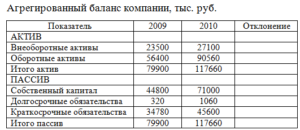

Агрегирование баланса предприятия. пример составления

Предполагается, что ликвидационная стоимость запасов нулевая. Коэффициент определяется по формуле 2. Формула 2. Расчет коэффициента критической ликвидности Используемые обозначения Расшифровка Единицы измерения Источник данных К2 Коэффициент критической (быстрой) ликвидности ед. Результат расчета ДС Денежные средства руб.

1. построение агрегированного баланса предприятия

Внимание Обозначьте ту неизвестную, которую надо найти, за х, и также противопоставьте ей то число, которое по аналогии должно ему соответствовать. В результате у вас получится квадрат из 4 чисел (одно из них х), умножьте диагонали этого квадрата и приравняйте друг к другу, затем решите полученное уравнение

В результате у вас получится квадрат из 4 чисел (одно из них х), умножьте диагонали этого квадрата и приравняйте друг к другу, затем решите полученное уравнение.

3 Например, вам известно, что из 1 кг сушеных яблок получается 140 грамм сушеных и надо узнать, сколько получится сушеных яблок из 5 кг. Противопоставьте между собой «1 кг – 140 грамм» (верхняя строка квадрата), так как известно, что они напрямую соответствуют друг другу.

За х возьмите количество сушеных яблок из 5 кг свежих. Таким образом, нижняя строка вашего квадрата «5 кг – х грамм». Умножьте диагонали квадрата и составьте из них равенство: 1*х=140*5. Таким образом, х=700 грамм.

Аналитический баланс (реформация и агрегация баланса)

» Фин. состояние » Аналитический баланс

Реформированный аналитический баланс предприятия составляется на основе формы №1 “Бухгалтерский баланс”, агрегированные показатели отчета о прибылях и убытках – на основе формы №2 “Отчет о прибылях и убытках”.

Расчитанные статьи реформированного баланса и агрегированные показатели отчета о прибылях и убытках далее используютя для расчета финансовых коэффициентов. Номера строк баланса, участвующие в реформированном баласе вы можете рассмотреть ниже, в таблице составление реформированного аналитического баланса. Как сделать реформацию баланса?

Агрегированный аналитический баланс

| АКТИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| А1 | Оборотные активы (А2+А3+А4+А5+А6+А7), в том числе: | |

| А2 | денежные средства и денежные эквиваленты | 1250 |

| А3 | краткосрочные финансовые вложения | 1240 |

| А4 | дебиторская задолженность сроком до 12 мес. | 1230 ( + расшифровки) |

| А5 | товарно-материальные запасы | 1210+1220 |

| А6 | дебиторская задолженность сроком свыше 12 мес. | 1230 ( + расшифровки) |

| А7 | прочие текущие активы | 1260 |

| А8 | Основной капитал | 1150 |

| А9 | Иммобилизованные активы | 1110+1120+1130+1140+ 1160+1170+1180+1190 |

| БАЛАНС (А1+А8+А9) | 1600 | |

| ПАССИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| П1 | Обязательства (П2+П5), в том числе: | |

| П2 | долгосрочные обязательства (П3+П4), в том числе: | |

| П3 | займы и кредиты | 1410 |

| П4 | прочие долгосрочные обязательства | 1420+1450 |

| П5 | краткосрочные обязательства (П6+П7), в том числе: | |

| П6 | займы и кредиты | 1510 |

| П7 | прочие краткосрочные обязательства | 1520+1550 |

| П8 | Собственный капитал (П9+П10+П11+П12+П13), в том числе: | |

| П9 | уставный капитал | 1310 |

| П10 | добавочный капитал (с учетом переоценки) | 1350+1340 |

| П11 | резервный капитал | 1360 |

| П12 | нераспределенная прибыль (непокрытый убыток) | 1370 |

| П13 | прочие фонды | 1320+1430+1530+1540 |

| БАЛАНС (А1+А8+А9) | 1700 |

Агрегированные показатели отчета о прибылях и убытках

| Агрегат | Статья отчета о прибылях и убытках (поквартальные данные) | Номера строк отчета |

| О1 | Выручка от реализации | 2110 |

| О2 | Затраты на производство реализованной продукции | 2120 |

| О3 | Коммерческие и управленческие расходы | 2210+2220 |

| О4 | Прибыль от продаж (О1-О2-О3) | 2200 |

| О5 | Прибыль (убыток) отчетного периода | 2300 |

Особенности составления аналитического баланса

Пре реформации баланса в аналитический (агрегированный баланс) мы сохраняем изначальную структуру баланса, неизменными остаются активы включенные в ВА и ОА, структура капитала (собственные и привлеченные / заемные средства), валюта баланса (равенство баланса по активам и пассивам). Но в то же время, во внутренней структуре разделов аналитического баланса наблюдаются изменения. Степень, в которой мы агрегируем (укрупняем представление) данных, отражает степень возможности проведения подробного анализа. Чем сильнее мы обобщаем данные, тем на меньшую точность и подробность анализа мы можем рассчитывать.

Золотая середина агрегирования аналитического баланса заключается в том, чтобы масштаб представления данных соответствовал масштабу и степени подробности проводимого в дальнейшем анализа аналитического баланса.

Доверьтесь профессионалам: обязательный и инициативный аудит бухгалтерии поквартально или за год от компании Корн-Аудит. Профессионализм и конфиденциальность бухгалтерской информации гарантированы!

Версия для печати

Аналитический баланс (реформация и агрегация баланса)

» Фин. состояние » Аналитический баланс

Реформированный аналитический баланс предприятия составляется на основе формы №1 “Бухгалтерский баланс”, агрегированные показатели отчета о прибылях и убытках – на основе формы №2 “Отчет о прибылях и убытках”.

Расчитанные статьи реформированного баланса и агрегированные показатели отчета о прибылях и убытках далее используютя для расчета финансовых коэффициентов. Номера строк баланса, участвующие в реформированном баласе вы можете рассмотреть ниже, в таблице составление реформированного аналитического баланса. Как сделать реформацию баланса?

Агрегированный аналитический баланс

| АКТИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| А1 | Оборотные активы (А2+А3+А4+А5+А6+А7), в том числе: | |

| А2 | денежные средства и денежные эквиваленты | 1250 |

| А3 | краткосрочные финансовые вложения | 1240 |

| А4 | дебиторская задолженность сроком до 12 мес. | 1230 ( + расшифровки) |

| А5 | товарно-материальные запасы | 1210+1220 |

| А6 | дебиторская задолженность сроком свыше 12 мес. | 1230 ( + расшифровки) |

| А7 | прочие текущие активы | 1260 |

| А8 | Основной капитал | 1150 |

| А9 | Иммобилизованные активы | 1110+1120+1130+1140+ 1160+1170+1180+1190 |

| БАЛАНС (А1+А8+А9) | 1600 | |

| ПАССИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| П1 | Обязательства (П2+П5), в том числе: | |

| П2 | долгосрочные обязательства (П3+П4), в том числе: | |

| П3 | займы и кредиты | 1410 |

| П4 | прочие долгосрочные обязательства | 1420+1450 |

| П5 | краткосрочные обязательства (П6+П7), в том числе: | |

| П6 | займы и кредиты | 1510 |

| П7 | прочие краткосрочные обязательства | 1520+1550 |

| П8 | Собственный капитал (П9+П10+П11+П12+П13), в том числе: | |

| П9 | уставный капитал | 1310 |

| П10 | добавочный капитал (с учетом переоценки) | 1350+1340 |

| П11 | резервный капитал | 1360 |

| П12 | нераспределенная прибыль (непокрытый убыток) | 1370 |

| П13 | прочие фонды | 1320+1430+1530+1540 |

| БАЛАНС (А1+А8+А9) | 1700 |

Агрегированные показатели отчета о прибылях и убытках

| Агрегат | Статья отчета о прибылях и убытках (поквартальные данные) | Номера строк отчета |

| О1 | Выручка от реализации | 2110 |

| О2 | Затраты на производство реализованной продукции | 2120 |

| О3 | Коммерческие и управленческие расходы | 2210+2220 |

| О4 | Прибыль от продаж (О1-О2-О3) | 2200 |

| О5 | Прибыль (убыток) отчетного периода | 2300 |

Особенности составления аналитического баланса

Пре реформации баланса в аналитический (агрегированный баланс) мы сохраняем изначальную структуру баланса, неизменными остаются активы включенные в ВА и ОА, структура капитала (собственные и привлеченные / заемные средства), валюта баланса (равенство баланса по активам и пассивам). Но в то же время, во внутренней структуре разделов аналитического баланса наблюдаются изменения. Степень, в которой мы агрегируем (укрупняем представление) данных, отражает степень возможности проведения подробного анализа. Чем сильнее мы обобщаем данные, тем на меньшую точность и подробность анализа мы можем рассчитывать.

Золотая середина агрегирования аналитического баланса заключается в том, чтобы масштаб представления данных соответствовал масштабу и степени подробности проводимого в дальнейшем анализа аналитического баланса.

Доверьтесь профессионалам: обязательный и инициативный аудит бухгалтерии поквартально или за год от компании Корн-Аудит. Профессионализм и конфиденциальность бухгалтерской информации гарантированы!

Версия для печати

Агрегированный баланс – общее понятие и предназначение

Агрегированный баланс – это обобщенная (укрупненная) форма бухгалтерского баланса, благодаря использованию которой процедура проведения финансового анализа упрощается. Тут вы узнаете, как правильно составить отчет о финансовых результатах фирмы.

Следует отметить, что даже стандартный бухгалтерский баланс в определенной степени является агрегированным из-за того, что некоторые приведенные в нем данные имеют схожий экономический смысл и объединяются в статьи. Об этом говорится в Приказе Минфина № 66н от 2 июля 2010 года.

Агрегированный баланс обладает рядом особенностей, а именно:

- Максимально упрощен, поэтому не вызывает сложностей при изучении и позволяет быстро выделить основные показатели, оказывающие влияние на экономическое положение организации;

- Содержит данные, предназначенные для расчета коэффициента финансовой устойчивости, индекса деловой активности, ликвидности;

- Формируется различными способами, ведь единого алгоритма укрупнения не существует;

- Имеет структуру стандартного баланса – преобразуются только статьи;

- Уровень достоверности проведенного анализа зависит от степени агрегирования информации: чем сильнее укрупнены данные, тем ниже качество оценки.

Как уже говорилось выше, агрегированный бухгалтерский баланс требуется при проведении анализа. На его основе производится оценка двух важных показателей, один из которых – ликвидность, второй – платежеспособность предприятия. Они взаимосвязаны друг с другом.

Так при расчете ликвидности сумма 3-х активов делится на сумму 2-х пассивов, а полученный результат позволяет установить, хватит ли организации денежных средств для покрытия имеющейся задолженности в текущем году.

Структуру и основные правила составления баланса можно посмотреть в этом видео:

Степени агрегирования

Общее количество степеней агрегирования бухгалтерского баланса назвать невозможно. Это связано с тем, что отчетный документ может быть составлен несколькими способами и предназначаться для проведения различного по глубине анализа.

Наиболее известны 2 степени агрегирования баланса – высшая и предшествующая ей. В первом случае данные максимально укрупнены и входят либо в раздел «Активы», либо в раздел «Пассивы», а единственным числовым показателем остается валюта.

Во втором случае упомянутые выше статьи детализированы. Так раздел «Активы» может включать в себя пункты «Внеоборотные активы» и «Оборотные активы», а в раздел «Пассивы» – подразделы «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Проблемы в формировании баланса

Главная сложность при формировании сравнительного аналитического баланса заключается в его усложнении. С целью решения данной проблемы в настоящее время предлагается упрощение его структуры и пересмотр группировки средств. В этом и состоит направление его совершенствования.

Характерные черты успешно составленного баланса следующие:

- Реальность его показателей и их достижения.

- Наличие информационного обеспечения всех пользователей баланса (внешних и внутренних).

При исследовании понятия реальности аналитического бухгалтерского баланса особо следует отметить факт соответствия оценок его статей объективной действительности. Не следует путать понятия правдивость и реальность баланса. Составленный баланс может быть правдивым, но нереальным. Главный способ достижения правдивости – это возможность обосновать полученные показатели баланса документацией и исходниками (записями бухгалтерских счетов, бухгалтерскими расчетами, инвентаризационными записями). Главный момент при соблюдении правдивости баланса заключается в проведении сверки записей счетов по аналитическому и синтетическому учету в процессе составления.

Важной проблемой составления баланса является низкая степень его аналитичности, что связано с информационной ограниченностью ряда показателей баланса. В нем, как известно, отражен состав имущества фирмы и ее пассивов, однако не найти информации о тех факторах, под действием которых сложилась данная структура

Поэтому для определения последних нужна уже более детальная информация о производственно-сбытовых процессах в компании, ее организационных процессах, структуре и инвестиционной деятельности. Эта информация является зачастую внутренней. Она может быть отнесена к категории «коммерческой тайны» фирмы. Поэтому ее использование ограничено в процессе анализа.

Кроме того, валюта баланса не всегда точно отражает реальную сумму средств фирмы. Это связано с тем фактом, что оценка аналитического баланса построена на балансовой стоимости показателей, а не на рыночной. Например, запасы могут быть отражены в балансе по фактически произведенным расходам на их изготовление и приобретение, а дебиторская задолженность учитывает наценку в цене реализации продукции, что выше ее себестоимости. Отметим и влияние инфляции на разницу между учетной и реальной стоимостью. Такие моменты могут быть устранены при использовании других форм отчетности (кроме баланса), которые также используют в процессе анализа финансового состояния.

Заемные средства

В данной статье агрегированный баланс содержит долгосрочные и краткосрочные обязательства. Пассивы со сроком обращение более 12 месяцев и СК составляют инвестированный капитал, который отображает возможности организации использовать денежные средства длительный период. Статьи пассивов следует объединять в такие группы: «Кредиты», «Авансы», «Расчеты с бюджетом и фондами», «Расчеты по зарплате» и «Прочие». При такой группировке последующий анализ агрегированного баланса позволит определить условия взаимоотношений организация с участниками производственного процесса.

Бухгалтерский баланс

Под термином «бухгалтерский баланс» подразумевается сгруппированная определенным методом информация об активах компании, а также об источниках возникновения активов (пассивах). Представляется он в форме документа, составленного по строго определенной форме.

Составляется такой документ на специальном бланке, по определенной законодательством форме.

Данные, приводимые в нем, отражаются за три последних года. Внешне баланс представляет собой двухстороннюю таблицу:

- Левая сторона – актив (содержит сведения об имуществе компании);

- Правая – пассив (представляет сведения об источниках возникновения имущества компании).

Бухгалтерский баланс имеет большое значение для компании: он служит хорошей информационной базой для проведения анализа финансовой и хозяйственной работы.