3pl логистика: что это такое, что нужно знать, преимущества

Содержание:

Почему компании используют 3PL?

Большинство компаний, продающих или производящих товары, используют 3PL для хотя бы некоторых внутренних функций и почти всех международных операций. Это связано с тем, что сторонние поставщики логистических услуг создают ряд преимуществ для компаний, которые их привлекают.

Компании говорят, что они используют 3PL, чтобы:

– Снизить текущие затраты. Управление затратами по-прежнему является приоритетом номер один для грузоотправителей, а 3PL часто имеют преимущество в масштабах всей своей общей деятельности. В 2015 году грузоотправители, которые использовали 3PL, сообщили о среднем снижении стоимости на 9 процентов, с 5-процентным снижением стоимости запасов и 15-процентным сокращением фиксированных затрат на логистику и повышением ставок заполнения.

– Сократить будущие затраты за счет использования опыта и технологий 3PL.

– Повысить удовлетворенность клиентов, с точным выполнением заказов и своевременной доставкой. Лучшие 3PL имеют системы отслеживания в реальном времени и дистанционного управления для обеспечения оповещений в режиме реального времени, когда возникают задержки, что поможет среагировать на изменения быстрее и эффективнее.

– Обеспечить мировой опыт. Это включает в себя документацию, таможенные услуги, экспедиторские услуги, оптимизацию пошлин, международные авиаперевозки и т. д.

– Уменьшить риск. Это включает в себя ряд рисков, таких как риск, обусловленный человеческим фактором (например, EEOC, трудовая коллегия, профсоюзные проблемы, высокая численность персонала), экологический риск и риск производительности цепочки поставок

– Включить запуск. Логистика и связанные с ней системы наряду с приобретением рабочей силы могут включать значительные требования к капиталу для запуска. Даже в существующей компании достаточные внутренние ресурсы управления могут быть недоступны для развертывания этой задачи. 3PL может обеспечить такую поддержку для запуска.

Компании ожидают, что их 3PL будут контролироваться, быстро реагировать и генерировать идеи для улучшения. Они также ожидают, что 3PL станет стратегическим партнером в эффективном развитии бизнеса. Создание приложений для мобильных телефонов вы можете найти у нас в блоге.

3PL продолжают расти

Такое явление как 3PL укоренилось более полувека назад, и с середины 90-х годов эта область значительно расширилась. Фактически, 72% грузоотправителей, как ожидается, увеличат использование аутсорсинговых логистических услуг в прошлом году. В 2014 году 94% 3PL увеличили доходы от продаж не менее чем на 5%. Существует тенденция к крупным 3PL и мега-3PL, со значительной консолидацией, происходящей в отрасли.

Сегодня почти 25 различных 3PL имеют доход, превышающий один миллиард долларов. С начала 2014 года было получено десять крупных приобретений 3PL на общую сумму 18 миллиардов долларов из-за необходимости расширения спектра предлагаемых услуг, расширения географического охвата и масштаба диска. Мотивация, по-видимому, заключается в достижении экономии за счет масштабов производства и создании универсального магазина для всех потребностей 3PL. Меньшие 3PL, которые могут предложить более индивидуальные услуги, также сильно расширяются.

На транспортной арене существует дефицит мощности, который несколько ограничивает их рост. Эти проблемы с пропускной способностью усугубляются нехваткой водителей, и это не изменится в ближайшее время. Тем не менее, некоторые в этой области считают, что нехватка мощности перевозчика начинает переворачиваться в пользу грузоотправителя. В целом индустрия огромна.

Валовой доход 3PL в США превышает 150 миллиардов долларов США и продолжает расти со скоростью 5-8 процентов в год. Хотя это намного медленнее, чем уровень 3PL, который наблюдался в 2000-2008 годах, когда доходы более чем удвоились с 56,6 до 127 миллиардов долларов, это по-прежнему очень прибыльная отрасль, не правда ли?

Fifth party logistics or 5PL

This relatively new model is a combination of 3PL and 4PL whereby all the operations in a supply chain are controlled using information technology (IT). Another differentiating feature is that a 5PL operator consolidates logistics solutions of several clients.

Also known as a logistics aggregator, a 5PL aggregates the demands of its clients into bulk volume to get better rates with different operators such as airlines and shipping companies. The same goes for other logistics services such as warehousing and distribution.

Apart from integration, management and control of a supply chain, 5PL companies also offer additional services such as call centers, online payments and courier networks.

The diagram below illustrates a 5PL process.

The example shown in the diagram above illustrates how 3 clients have approached a 5PL operator to deliver their cargo abroad to different destinations. The 5PL operator consolidates similar aspects of the 3 clients’ orders, i.e. sea freight, air freight and online payment system.

It then signs bulk order contracts with Logistics Company A, B and C. The 3 clients need not know about these contracts as long as their delivery orders are fulfilled.

The 5PL operator coordinates the entire process of cargo delivery by communicating closely with its contracted logistics companies, whether they are 1PL, 2PL, 3PL or 4PL. In this case, it has signed a contract with Logistics Company A for the sea freight segment and a contract with Logistics Company B for the air freight segment.

To fulfil the e-commerce end of the supply chain, it contracted with a 4PL operator. Logistics Company C then works with Logistics Company D to handle courier delivery for B2C. Company C also engages Company E, an IT firm, to create and manage a digital platform for B2C e-commerce transactions.

Преимущества 3PL-оператора

Вы можете сами определить, есть ли польза от сотрудничества с 3PL-оператором. Достаточно посчитать, в какую сумму обойдется создание и поддержание собственной логистики. Это очень большие расходы:

- расширение штата компании с наймом высокооплачиваемых специалистов, умеющих вести учет, организовывать транспортные коридоры, доставку, распаковку контейнеров, работать со специализированными компьютерными системами, наносить штрихкоды и еще много чего делать;

- аренда склада, которая станет первоочередным пунктом в списке расходов.

Сможете ли вы потянуть такую финансовую, временную и организационную нагрузку?

Именно по этой причине 67% компаний передают на аутсорсинг часть либо все логистические сервисы. Такой подход приносит дополнительный успех в бизнесе.

Существующая классификация PL-операторов

Как было отмечено ранее, компании передают часть функций своих логистических подразделений сторонним компаниям. Именно способность обеспечить выполнение той или иной функции и стала основным классифицирующим элементом компаний – логистических посредников.

В настоящий момент принята следующая классификация:

- First Party Logistics (1PL) – это автономная логистика, все операции выполняет сам грузовладелец;

- Second Party Logistics (2PL) предполагает, что компания оказывает традиционные услуги по транспортировке и управлению складскими помещениями;

- Third Party Logistics (3PL) выходит за пределы простой транспортировки товаров. Например, в перечень услуг 3PL-оператора входят складирование, перегрузка, дополнительные услуги со значительной добавленной стоимостью, а также использование субподрядчиков;

- Fourth Party Logistics (4PL) – это интеграция всех компаний, вовлеченных в цепь поставки грузов. 4PL-провайдер уже решает задачи, связанные с планированием, управлением и контролем всех логистических процессов компании-клиента с учетом долгосрочных стратегических целей.

Уровень сервиса и, как следствие, структура организации для классов 1PL и 2PL достаточно традиционны для нашей страны. Определить принадлежность к данным группам несложно. Сложнее классифицировать компанию как 3PL-, а то и 4PL-оператора.

В качестве показателей, по всей видимости, лучше использовать следующие области, характеризующие компанию:

- инфраструктура;

- организационная структура;

- информационная структура.

Техническое оснащение провайдеров

Чтобы оказывать комплексные услуги, компании 3PL должна обладать развитой инфраструктурой. Это гарантия, что логистическая цепочка будет четко выстроена, риски сведены к минимуму:

- Складские помещения, класс которых не ниже «В». Комплексы с отличной технической оснащенностью, большой площадью. Позволяют надежно хранить разные группы товаров, создавать необходимые условия.

- Автопарк — разные типы транспорта (тоннаж, предназначение).

- Перевалочные пункты — помещения, где товар хранится до момента перегрузки с одного вида транспорта в другой.

- Разветвленная транспортная сеть — доставка не только в пределах одной области, а работа во многих регионах, субъектах РФ.

Провайдеры постоянно расширяют перечень опций. Разрабатывают новые выгодные схемы перевозки, оптимизируют работу с поставщиками. Внедряют новые системы складской обработки номенклатуры.

Платформенное мышление

Один из самых ярких трендов отечественной логистики — переход от отдельных решений к платформенным. Знаковым примером платформенного решения стал сервис по поиску и подбору грузоперевозчиков (аналог Uber для грузового транспорта) и организации мультимодальных перевозок.

«Подобные сервисы способны скорректировать расстановку сил в отрасли, так как клиенты отдадут предпочтение операторам, обеспечивающим максимальное удобство», — считает Фарид Мадани.

При вложениях в разработку платформенных, а не отдельных решений, повышается эффективность использования массивов данных для создания новых сервисов и оптимизации логистики. Если отдельные программы и сервисы позволяют улучшить какой-то определенный бизнес-процесс, то платформа способна решить сразу несколько задач.

Платформы позволяют интегрировать бизнес-процессы участников цепочки, соединять производителей с потребителями, управлять складскими запасами и оказывать целый спектр других услуг.

Цифровая трансформация не только меняет отдельные логистические компании, но и становится предметом диалога между государственными органами, ведомствами и бизнесом. В 2018 году было объявлено о создании единой цифровой платформы транспортного комплекса (ЦПТК) России, которую Минтранс планирует запустить к концу 2019 года.

Согласно техническому заданию конкурса на разработку концепции ЦПТК исполнитель должен разработать общую организационно-функциональную схему и предложения по взаимодействию с другими системами Минтранса — АСУ ТК (информационно-аналитической системой регулирования на транспорте), ЕГИС ОТБ (единой государственной информационной системой обеспечения транспортной безопасности), ЭРА-ГЛОНАСС и системой взимания платы «Платон».

Государству единая цифровая платформа даст возможность контролировать соблюдение законодательства. Бизнес также получит свои бенефиты.

«Для перевозчиков платформа — инструмент по оптимизации маршрутов и ускорению доставки, — рассказывает Фарид Мадани. — Платформа нужна и для технической реализации безбарьерного транзитного перемещения грузов по территории России. Ее элементами, в частности, являются

электронный документооборот

, электронные пломбы, а в более глобальном плане – концепция «физического интернета»».

Пилотный проект с использованием электронных пломб был успешно реализован РТИТС (ООО «РТ-Инвест Транспортные Системы», оператор госсистемы «Платон») в конце 2018 года, а первые наработки в области «физического интернета» в грузоперевозках автотранспортом появились у логистической компании «Деловые Линии» в 2017 году».

Когда же придут роботы?

Несмотря на нарастающий тренд автоматизации, до сих пор не автоматизированы склады даже очень крупных компаний.

«В своей профессиональной деятельности доводилось бывать на складах и наблюдать складские процессы компаний, входящих в топ-15 рейтинга крупнейших, — рассказывает Максим Жучков. — И даже там большое количество операций выполняется вручную. Пока выгоднее использовать дешевую рабочую силу, роботизированные решения продвигаются на рынок тяжело».

Автоматизированный процесс преобладает над ручным трудом по двум основным показателям: производительность и точность.

При ручном труде конечная производительность сильно зависит и от количества людей, занятых в процессе, и от их квалификации: больше людей, выше квалификация — выше производительность. Но простая математика здесь не всегда срабатывает: людей можно поставить в три раза больше, а производительность при этом может увеличиться только в полтора раза.

Второй показатель — точность: количество ошибок, которое делают люди, обрабатывая посылки руками и собирая заказы вручную, в разы выше, чем при автоматизированной обработке.

Инициаторами полной автоматизации складских процессов должны быть крупные компании, так как роботизация позволяет получить быструю и заметную выгоду только при крупных масштабах. При небольшом потоке обрабатываемых грузов ручная сборка будет дешевле и эффективнее.

«К примеру, можно реализовать проект с роботизированной сортировкой на 100 направлений с объемом сортируемых посылок около 2–3 тыс. в день, но он не будет экономически эффективным, — поясняет Максим Жучков. — Решения роботизации оптимальны при потоке хотя бы от 50 тыс. посылок в сутки. Поэтому позволить себе решения автоматизации могут крупные компании, для которых цена ошибки не является критической. Таких компаний немного. Есть потенциальный запрос от среднего и малого бизнеса, но пока он остается без ответа, так как в нашей стране компании МСБ — сегмент высокого риска. В тех странах, где государство сильнее поддерживает малый бизнес, такие решения есть и находят своего покупателя».

Технологии наступают быстро, и успешный пример заразителен, поэтому в конце концов должен сработать накопительный эффект: компании будут копировать друг у друга лучшие внедрения, что в целом выведет рынок на новый уровень.

Согласно мировым трендам, в ближайшие годы будут развиваться и эффективно работать нестандартные решения автоматизации для всех сегментов — крупного, малого и микробизнеса.

Тенденции и прогнозы будущего развития

| Город, регион | Покупательная способность рынка, млрд. USD* | Прогнозируемая величина современных складских площадей**, тыс. м2 |

|---|---|---|

| Москва | 65,60 | 5435 |

| С.-Петербург | 10,20 | 845 |

| Самара | 1,91 | 158 |

| Екатеринбург | 1,89 | 156 |

| Н. Новгород | 1,64 | 136 |

| Казань | 1,44 | 119 |

| Новосибирск | 1,41 | 117 |

| Пермь | 1,40 | 116 |

| Омск | 1,24 | 103 |

| Ростов-на-Дону | 1,10 | 91 |

В России сейчас формируется рынок логистических операторов, основные тенденции которого аналогичны тенденциям рынка восточноевропейских стран, поэтому следует ожидать развития более тесного сотрудничества российского логистического оператора с клиентами в области оптимизации уровня запасов, интеграции компьютерных систем и совместного управления издержками.

На российском рынке логистических услуг уже действуют такие мощные международные логистические компании, как P&O Trans European, FM Logistic, Kuhne & Nagel, «Вельц», «Шенкер Руссия», «ПанАльпина» и др. Наблюдается большой интерес к складской инфраструктуре России со стороны крупных международных логистических компаний, стимулируемый требованиями их международных клиентов.

Следует ожидать значительного расширения перечня логистических услуг, представленных на российском рынке, особенно при взаимодействии с крупными торговыми сетями. Рост спроса на логистические услуги в дальнейшем будет увеличивать разрыв между ведущими логистическими операторами и отсталыми в технологическом отношении компаниями, так как действительно полный комплекс логистических услуг может предлагать только тот провайдер, который способен управлять грузопотоками в цепочке поставок, применяя информационные технологии.

Устойчивая тенденция роста товарооборота влечет за собой заметное оживление спроса на склады всех категорий. Московский регион еще сохраняет за собой доминирующую роль центра бизнеса страны, хотя многие девелоперы активно расширяют деятельность в регионах.

Двумя наиболее важными тенденциями в секторе складской недвижимости являются значительный спрос на склады международного уровня и начало активного строительства современных складских комплексов. Спрос значительно превышает предложение, при этом рост объемов нового строительства значительно отстает от роста спроса. Конкуренция на рынке складов международного класса довольно низкая, так как рынок не насыщен.

Инвестиции в складскую недвижимость в целом становятся более привлекательными. В среднесрочной перспективе следует ожидать активного строительства логистических центров в России, хотя здесь для инвесторов и существуют определенные трудности.

Интеграция цифровых каналов

Международная доставка — это, как правило, длительный процесс. Например, движение контейнера из Гуанчжоу в Москву занимает от 20 дней. Компаниям приходится на разных этапах движения груза взаимодействовать с разными подрядчиками, поэтому задача сбора информации о местонахождении груза, а также предоставления грузовладельцу трекинга, становится очень трудоемкой. Помимо этого, сами грузовладельцы требуют предоставлять данные в различных форматах.

В современных информационных системах, например «1АБ:Карго» (программа является авторской разработкой специалистов «1С-Архитектора бизнеса»), предусмотрены инструменты интеграции, которые позволяют собирать данные о движении груза из различных источников: агентов, собственных и наемных транспортных средств, систем таможенного оформления и т.д.

К самым распространенным инструментам сбора данных трекинга можно отнести:

- интеграция с помощью API. Это могут быть, например, ключевые агенты, с которыми происходит обмен большими объемами информации (заказы, документы, трекинг, POD);

- модули интеграции с определенными сервисами. Например, для получения данных по дислокации вагонов и контейнеров по всей сети 1520 или интеграция с сервисами РЖД для организации электронного документооборота (ЭТРАН);

- чат-бот для наемных и штатных водителей;

- мобильное приложение для водителей.

Безусловно, главная задача — это не сбор, а обработка и формализация данных. Этим, как правило, занимается клиентский менеджер, но это может быть трудоемкий и затратный процесс, который, в свою очередь, влияет на стоимость услуг. Поэтому в этом случае очень востребованы универсальные инструменты цифровой логистики, которые позволяют обработать данные трекинга из различных источников и доставить их до грузовладельца. И при этом структуру этих данных можно настроить для каждого грузовладельца индивидуально.

Для клиентов также может быть предусмотрено несколько вариантов получения данных по трекингу:

- личный кабинет;

- API;

- рассылка преднастроенных отчетов по расписанию;

- SMS или e-mail уведомления.

Какие услуги предоставляют операторы 3PL?

Помимо заказов на доставку, услуги 3PL могут различаться в зависимости от выбранного вами оператора. Вот некоторые из наиболее выгодных функций и логистических услуг, предлагаемых 3PL.

Управление запасами

Как только ваш 3PL получит и начнет хранить ваши товары, вы можете проверить количество в наличии и количество проданных за день единиц для каждого товара. Это обеспечивает полную видимость того, что доступно для отправки вашим клиентам в любой момент времени.

В зависимости от технологии вашего 3PL, вы также можете в режиме реального времени отправлять данные о запасах на веб-сайт вашего магазина, чтобы ваши клиенты сразу знали, есть ли товары в наличии.

Двухдневная доставка

Рассмотрим следующую статистику:

- 73% покупателей ожидают недорогой и быстрой доставки.

- 44% онлайн-покупателей, которые бросают свою корзину покупок, делают это из-за затрат на доставку и транспортировку.

- 24% клиентов отменили заказ из-за медленной доставки.

Как мы расскажем в следующем разделе, расположение склада 3PL может повлиять на вашу способность оправдывать ожидания клиентов, храня запасы ближе к месту доставки. Работа с правильным 3PL может помочь вам предложить вашим клиентам двухдневную доставку по доступной цене.

Сторонние поставщики логистических услуг часто имеют отношения с перевозчиками, которые позволяют им договариваться о скидках для своих клиентов. Однако наибольшая экономия средств на двухдневную доставку достигается за счет распределения ваших складских запасов по центрам выполнения заказов в разных регионах.

Распределенные складские запасы

При работе с 3PL компанией, у которой есть несколько складов, вы можете разделить запасы по центрам фулфилмента, чтобы отгружать каждый заказ со склада 3PL, ближайшего к вашему клиенту. Эта модель называется распределенными складскими запасами.

Имея правильную технологию, компании 3PL могут автоматизировать процесс выполнения заказов, используя мощные алгоритмы, которые направляют каждый заказ в оптимальный центр фулфилмента.

Если ваши клиенты географически распределены по стране, вы, вероятно, захотите распределить свои запасы по нескольким центрам фулфилмента. Это приближает ваши складские запасы к пунктам назначения, а это означает, что вы можете предложить гарантированную двухдневную доставку наземным транспортом для клиентов в близлежащих районах. Это может быть намного дешевле, чем ускоренная авиаперевозка.

Распределение запасов не обязательно будет рентабельным для всех, особенно если у вас еще нет большого объема поставок. Однако по мере роста вашего онлайн-бизнеса наличие сети центров фулфилмента заказов может помочь вам эффективно привлечь больше клиентов.

Разделение товарных запасов по складам 3PL также может помочь вам подготовиться к тому случаю, когда ваши заказы не могут покинуть конкретный центр фулфилмента (например, в экстремальных погодных условиях). Распределение запасов также помогает в управлении запасами: когда вы храните товары в нескольких географических регионах, у вас будет резервный запас, если они закончатся в одном месте.

Мир движется вперед — ваша компания не должна отставать

Начнем с основ. 4.0, стоящая рядом со словом “логистика”, символизирует следующий шаг технологического развития. Это означает, что мы прошли определенный путь к той точке, в которой находимся сейчас. С чего все начиналось? С самого зарождения индустрии, то есть с изобретения паровой машины. Замена человеческого труда машинами значительно повысила скорость и эффективность производства. Этот этап называется механизацией — 1.0, и именно с этого все началось. Затем появилось электричество — 2.0 и чуть позже — оцифровка — 3.0, то есть работа с использованием компьютерных программ. Все эти этапы связаны с промышленностью, но все они могут быть напрямую связаны с ее отраслью — логистикой. Этап оцифровки всем нам хорошо известен. Но знаем ли мы, что будет происходить дальше?

Логистика в России

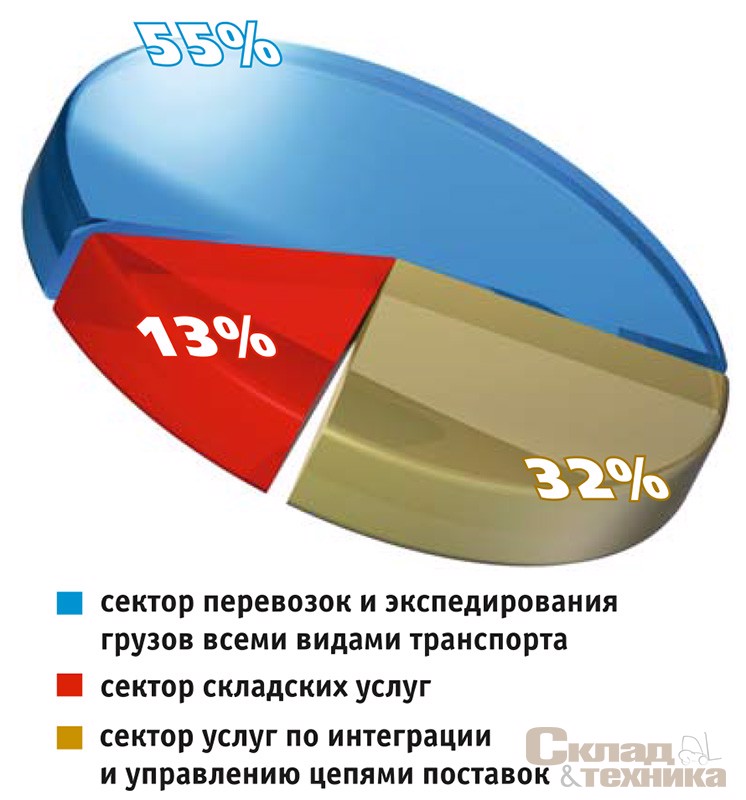

К сожалению, российский рынок логистических услуг развит не так сильно. По мнению экспертов, его потенциал оценивается в 120 млрд. USD, причем доля сектора перевозок и экспедирования грузов всеми видами транспорта составляет 55%, сектора складских услуг – 13% и сектора услуг по интеграции и управлению цепями поставок – 32%.

В целом отечественный рынок логистических услуг можно разбить на три сектора: перевозок и экспедирования грузов всеми видами транспорта; складских услуг; услуг по интеграции и управлению цепями поставок.

В настоящее время эффективность цепочки поставок товаров является основным условием обеспечения конкурентоспособности предприятия. Производители-конкуренты не могут снижать непосредственные издержки, связанные с производством, без риска снижения качества. Остается единственный способ экономии – сокращение времени реализации продукта по всей цепочке поставок. Опыт и высокоразвитых стран, и России доказывает, что реализовать современные требования к логистике способны только специализированные компании, и в России уже появился ряд таких логистических провайдеров, например Национальная логистическая компания (НЛК), FM Logistic, Tablogix и др., оказывающие услуги на мировом уровне.

У них накоплен богатый опыт в логистическом управлении, работает высококвалифицированный персонал и есть развитая инфраструктура – складские помещения, транспортно-распределительная сеть, парк транспортных средств, консалтинговые и девелоперские подразделения и др.

Крупные логистические операторы берут на себя выполнение всех логистических задач клиентов и предлагают наряду с хранением и дистрибьюцией услуги по упаковке, сортировке товара, а также информационные, консалтинговые и финансовые услуги. Таким образом, контрактная логистика постепенно превращается в нашей стране в самостоятельную сферу коммерческой деятельности.

| Компания | Склады в Москве и Московской обл.* | Филиалы |

|---|---|---|

| FM Logistic | Химкинский р-н (80 000 м2); Чеховский р-н (45 000 м2) | Арендованные площади в С.-Петербурге, Екатеринбурге, Ростове-на-Дону, Новосибирске, Иркутске, Хабаровске, Владивостоке (от 1500 до 6000 м2), Киев (6000 м2) |

| РЕВИКО-Руссия | Москва, «Нагатинский терминал» – р-н Южного речного порта (18 000 м2); общая площадь 55 000 м2 | С.-Петербург, Екатеринбург, Ростов-на-Дону, Саратов, Новосибирск |

| НЛК | Терминал «Лесной» и «Рент-центр», Минское ш., д. Бродки (43 000 м2); Логистический парк «НЛК-Химки», г. Химки (80 000 м2) | Екатеринбург, Новосибирск, Ростов-на-Дону |

| TABLOGIX | Строгино (10 000 м2); г. Дзержинский (8800 м2, уже открыта, 27 400 м2 – открытие в течение 2005 г.); г. Щелково, д. Хотово (9800 м2) | Новосибирск (10 850 м2) |

| ЛИТ-Терминал | г. Люберцы (21 000 м2**) | – |

| ТИК «Шерлэнд» | Солнечногорский р-н, территория свободной экономической зоны «Шерризон» (26 000 м2) | – |

| Каскад | г. Орехово-Зуево (25 000 м2) | – |

| Кулон | Москва, ул. 8 Марта (8000 м2), Кулон-Южный, Чертаново-Центральное (8520 м2) | – |

* В скобках указана площадь складских помещений. ** Общая площадь здания.

Ежегодный рост вводимых в строй складских площадей оценивается в 20…30%, повышается качество и расширяется спектр логистических услуг. Заметно усилился интерес логистических провайдеров к регионам, что связано с проявлением активности там крупных ритейлоров. Практически все заметные игроки расширили географию строительства новых складских комплексов, выйдя за пределы Московской области. Таблицы 1 и 2 иллюстрируют возможности крупных логистических складских и транспортно-экспедиторских провайдеров, работающих на рынке московского региона.

| Компания | Филиалы |

|---|---|

| ATL | Екатеринбург, Иваново, Краснодар, Москва, Новосибирск, Ростов-на-Дону, Самара, С.-Петербург, Саратов |

| Русская логистическая служба | Барнаул, Владивосток, Екатеринбург, Иркутск, Краснодар, Москва, Нижний Новгород, Новосибирск, Пермь, Самара, С.-Петербург, Хабаровск |

| Евроазиатская транспортная группа | Владивосток, Екатеринбург, Забайкальск, Иркутск, Красноярск, Москва, Новосибирск, Челябинск |

| Независимая Энергетическая Компания | Астрахань, Выборг, Москва, Новороссийск, Ростов-на-Дону, С.-Петербург, Таганрог, Южно-Сахалинск |

| ИНФОКОМ | Владивосток, Екатеринбург, Курган, Москва, Новосибирск, Омск, Пермь, Санкт-Петербург, Тюмень, Челябинск |

Вывод

И 3PL, и 4PL — очень полезные и развивающиеся услуги международной доставки. Несмотря на экономический кризис, связанный с пандемией COVID-19, украинская экономика продолжает расти, а индустрия электронной коммерции начала расти еще быстрее. Несмотря на то, что есть компании, которые по-прежнему опасаются внедрять новые технологии и логистические решения, аутсорсинг постепенно набирает популярность.

В одних ситуациях может быть достаточно использования услуг транспорта и хранения 3PL операторов, в других уместнее 4PL — все зависит от потребностей компании. Также обратите внимание, что разные логистические операторы предлагают разный набор услуг