Порядок и образец заполнения формы № 1-предприятие

Содержание:

Материалы по теме Форма 1-Т: образец заполнения Инструкция по заполнению формы 1-кадры

Бланк состоит из трех частей:

- титульный лист — в нем указывается общая информация об организации;

- раздел 1 — таблица, в которую вносятся данные по обучению сотрудников;

- справка 1 — содержит сведения о численности персонала в разрезе отдельных категорий работников.

Рассмотрим пошаговое заполнение формы 1-кадры за 2020 год по каждой из этих частей.

Титульный лист

Указываем полное и сокращенное наименование юрлица, сдающего отчет.

- Заполняем поле, предназначенное для указания фактического адреса местонахождения организации (ее администрации). Если фактический адрес компании (почтовый) не совпадает с юридическим адресом, указанным при регистрации в ЕГРЮЛ, указываем их оба.

- В первой графе уже указан установленный код ОКУД для статотчетности о профобучении работников.

- Во второй графе указываем присвоенный организации код ОКПО.

- В следующих двух полях указываем идентификационные номера обособленных подразделений (при наличии).

Выглядит заполненный титульный лист так:

Раздел 1: обучение работников

Таблицу из раздела 1 необходимо заполнять, придерживаясь определенных правил из инструкции из приказа Росстата. Они касаются внесения сведений по каждой строке. Разъяснения на основании инструкции по заполнению мы собрали в одну таблицу. По номеру строки ищите расшифровку данных, которые в ней указывать:

Разобраться, как заполнить форму 1-кадры для статистики несложно, если обращать внимание на некоторые важные нюансы:

- Включать в таблицу необходимо только штатных сотрудников (граждан, с которыми заключен трудовой договор). Физических лиц, с которыми заключены договоры гражданско-правового характера, включать в этот отчет не нужно.

- В случае неоднократного направления за отчетный период на обучение одного и того же работника сведения в таблице по нему указывают только один раз.

- Учету подлежит только то образование, которое соответствует сфере деятельности компании. Если ваш менеджер по продажам решил стать педагогом и учится в педагогическом вузе, включать его в форму 1-кадры не нужно.

- Обучение одного человека по разным программам отмечается в отчете в полном объеме. Например, если слесарь проходит курсы по повышению разряда на базе организации и одновременно заочно получает высшее образование инженера.

- Если в организации есть внутренние совместители и лица, работающие на условиях неполного рабочего дня, их учитывают как одну целую единицу.

- Трудящихся, проходящих обучение по нескольким специальностям, вписывают в бланк один раз в строке 09.

Для определения принадлежности всех работников к той или иной категории (руководитель, специалист) применяется Общероссийский классификатор (ОКПДТР), который действует с 01.01.1996.

Корректно заполненный лист раздела 1 выглядит так:

Справки 1–3

В третьем разделе формы 1-кадры содержатся три справки. В столбце 1 справки расшифруйте численность работников списочного состава по следующим категориям:

- женщины;

- инвалиды;

- лица, которым грозит увольнение;

- сотрудники, обученные с помощью дистанционных технологий.

Во втором столбце справки расшифруйте численность работников, прошедших обучение, получивших образование в отчетном году по этим же категориям. В заполненном виде это выглядит так:

Готовый документ подписывает руководитель компании-работодателя. В расшифровке подписи указывают его фамилию, имя и отчество, и полное наименование должности. В конце требуется поставить дату составления, указать номер телефона и электронный адрес фирмы-респондента.

Часто встречающиеся ошибки 1С и общие способы их решения Промо

Статья рассчитана в первую очередь на тех, кто недостаточно много работал с 1С и не успел набить шишек при встрече с часто встречающимися ошибками. Обычно можно определить для себя несколько действий благодаря которым можно определить решится ли проблема за несколько минут или же потребует дополнительного анализа. В первое время сталкиваясь с простыми ошибками тратил уйму времени на то, чтобы с ними разобраться. Конечно, интернет сильно помогает в таких вопросах, но не всегда есть возможность им воспользоваться. Поэтому надеюсь, что эта статья поможет кому-нибудь сэкономить время.

Что смотреть в бухгалтерской отчетности при заполнении формы

Речь идет о таких показателях, как:

- Сумма:

- выручки от продажи товаров и услуг собственного производства (строка 502 раздела 5);

- выручки от реализации товаров, изначально купленных для перепродажи (строка 507 раздела 5);

- стоимости строительных работ, переданных на подряд сторонним лицам (строка 513 раздела 5);

- стоимости научных разработок, переданных на подряд сторонним лицам (строка 514 раздела 5).

Сумма указанных значений не должна отличаться более чем на 5% (в большую или меньшую сторону) от показателя по строке 2110 в графе 3 отчета о прибылях и убытках.

- Величина уставного капитала (строка 201 раздела 2).Она должна соответствовать показателю по строке 1310 в графе 3 бухгалтерского баланса.

При расхождении сведений между статистической и бухгалтерской отчетностью Росстат может признать первую недостоверной и оштрафовать фирму, как и в случае с несдачей отчетов, по ст. 13.19 КоАП РФ.

Отметим, что при сопоставлении данных по форме 1-предприятие, другим формам отчетности в Росстат и бухгалтерской отчетности следует рассматривать все методологически сопоставимые показатели (письмо Пермьстата № ВП-27-204/625-ДР).

Отчет может быть сдан в Росстат в бумажном или электронном виде (с применением ЭЦП).

Полная инструкция по заполнению формы 1-предприятие приведена в приказе Росстата от 30.01.2018 № 39.

***

Отчет по форме 1-предприятие сдают в Росстат все юридические лица, кроме малых предприятий, бюджетных организаций, страховых и кредитно-финансовых организаций. Показатели по данной форме сопоставляются с иными отчетами для Росстата и бухгалтерской отчетностью.

Больше о представлении статистической отчетности вы узнаете из статей:

- «Форма ПМ-статистика — инструкция по заполнению»;

- «Форма 1-Т статистика — кто сдает и как заполнить?»;

- «Обновлена форма П-2 квартальная».

***

Еще больше материалов по теме — в рубрике «Отчеты в статистику».

Для чего нужна форма статистики 1-Предприятие

Наряду с налоговой и бухгалтерской отчетностью российские фирмы обязаны формировать и представлять государству в установленных законом случаях также отчетность статистическую. В частности — в виде формы 1-Предприятие.Как узнать, какую статотчетность и в какие сроки вы должны подать в 2021 году, читайте здесь.

Данную форму должны заполнять и сдавать в Росстат 1 раз в год (до 1 апреля в году, следующем за отчетным) все юрлица (кроме тех, что относятся к СМП, бюджетным структурам, кредитно-финансовым организациям и страховым фирмам).

Сведения, предоставляемые бизнесами по форме 1-Предприятие, используются Росстатом в рамках проведения статистических исследований ключевых показателей деятельности организаций (оборотов, расходов) с российской «пропиской» и зарубежных, что ведут бизнес в РФ.

Форма 1-Предприятие утверждается Росстатом ежегодно. Самая свежая ее редакция была введена в оборот приказом Росстата от 24.07.2020 № 411. Используя данный документ, бизнесмены должны отчитаться в статистику за 2021 год до 01.04.2021.

Инструкцию по заполнению формы 1-Предприятие можно найти в приказе Росстата от 13.01.2020 № 2 (в ред. приказа от 31.12.2020 № 873).

Изучение структуры и особенностей заполнения действующей формы 1-Предприятие полезно для правильного внесения данных, требуемых статистическим органом.

Итак, рассмотрим специфику заполнения формы за 2021 год.

Форма 1-Предприятие состоит из 9 разделов. Условно их можно классифицировать на те, что отражают:

- основные факты о фирме (разд. 1–4, 8, 9);

- данные по доходам и расходам компании (разд. 5, 6, 7).

Изучим специфику заполнения указанных разделов формы 1-Предприятие подробнее.

Форма П-4. Сведения о численности и заработной плате работников

12743 Форма П-4 – это бланк статистического учета предприятий и организаций, в который вносятся сведения о количестве их сотрудниках и заработной плате. Документ является регулярным и должен передаваться в территориальное отделение Росстата:

- или один раз в квартал если в штате меньше 15 работников (в аналогичном режиме).

- один раз в месяц при условии, что на предприятии трудится больше 15 человек (до 15 числа месяца, следующего за отчетным),

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме.

При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений. ФАЙЛЫ Стоит отметить, что часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу стат учета. В частности не передавать ее имеют право организации, занятые в малом бизнесе, а также общественные организации и различные кооперативы.

Однако следует помнить о том, что такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

От индивидуальных предпринимателей сдача данного вида статистической отчетности по закону также не требуется. Форма П-4 – стандартный унифицированный бланк, обязательный к применению.

Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- удостоверяющий блок.

- основные разделы,

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Рекомендуем прочесть: Уменьшение заемных средств и рост кредиторской задолженности

Сегодня проводится акция — консультация юристов и адвокатов 0 — рублей.

успейте получить ответ бесплатно→

Настоящая Политика конфиденциальности персональных данных (далее – Политика конфиденциальности) действует в отношении всей информации, которую сайт https://online-sovetnik.ru, (далее – Онлайн Советник) расположенный на доменном имени https://online-sovetnik.ru (а также его субдоменах), может получить о Пользователе во время использования сайта https://online-sovetnik.ru (а также его субдоменов), его программ и его продуктов.1.

Определение терминов1.1 В настоящей Политике конфиденциальности используются следующие термины:1.1.1.

«Администрация сайта» (далее – Администрация) – уполномоченные сотрудники на управление сайтом https://online-sovetnik.ru, которые организуют и (или) осуществляют обработку персональных данных, а также определяет цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.1.1.2. «Персональные данные» — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).1.1.3.

«Обработка персональных данных» — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.1.1.4.

«Конфиденциальность персональных данных» — обязательное для соблюдения Оператором или иным получившим доступ к персональным данным лицом требование не допускать их распространения без согласия субъекта персональных данных или наличия иного законного основания.1.1.5.

«Сайт https://online-sovetnik.ru» — это совокупность связанных между собой веб-страниц, размещенных в сети Интернет по уникальному адресу (URL): https://online-sovetnik.ru, а также его субдоменах.1.1.6. «Субдомены»

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

В стр. 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В стр. 502–505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в стр. 505 — выручка от обработки давальческого сырья, в стр. 506 — выручка от ремонтных работ, в стр. 507–511 — выручка от перепродажи, в стр. 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В стр. 513, 514 указывается выручка соответственно от строительных и научно-технических работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В стр. 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

- к промышленным товарам;

- сельскохозяйственным товарам.

В стр. 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В стр. 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В стр. 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В стр. 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

- отчитывающейся организацией;

- сторонними субъектами.

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В стр. 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

Сведения о расходах фирмы (разделы 6, 7)

Собственно, расходы фирмы в разд. 6 формы классифицируются на те, что:

- совершены в целях закупок товаров на перепродажу (указываются в стр. 601–609);

- связаны с приобретением сырья, материалов, комплектующих (указываются в стр. 610–615);

- отражают закупку топлива, энергии, воды (фиксируются в стр. 616–625);

- связаны с рекультивацией земель (отражаются в стр. 626);

- связаны с оплатой труда сотрудников (отражаются в стр. 633–636, 646–650);

- связаны с арендой (фиксируются в стр. 639–645);

- связаны с амортизацией (указываются в стр. 637, 638).

Отдельная категория расходов по разд. 6 формы 1-Предприятие — налоги и сборы, которые включаются в расчет себестоимости продукции, услуг и работ фирмы. Они фиксируются в стр. 651–655. В стр. 670 отражается сумма НДС, которая должна быть получена от клиентов за реализованные товары, услуги и работы в отчетном году.

Иные специфические категории расходов разд. 6 формы 1-Предприятие:

- те, что связаны с контрактами по купле-продаже лесных насаждений (указываются в стр. 656);

- те, что связаны с оплатой работ и услуг сторонних фирм (указываются в стр. 657);

- прочие издержки, что не классифицированы в разд. 6, но имеют отношение к производству и продаже продукции, сервисов и работ (фиксируются в стр. 658).

Суммарные расходы фирмы по всем основаниям указываются в стр. 659 разд. 6.

Отдельно в разд. 6 формы указываются:

- стоимость остатков ТМЦ для перепродажи (стр. 606–609);

- стоимость остатков ТМЦ и топлива для производства и продажи (стр. 627–630);

- стоимость остатков готовой промышленной и сельскохозяйственной продукции (стр. 662, 663, 666, 667);

- стоимость ТМЦ, переданных безвозмездно другим фирмам (стр. 631);

- стоимость ТМЦ и топлива, купленных для производства, но реализованных без переработки (стр. 632);

- стоимость давальческого сырья от заказчиков (стр. 660);

- стоимость ТМЦ, переданных сторонним фирмам на переработку (стр. 661);

- стоимость товаров, находящихся в незавершенном производстве (стр. 668, 669);

- стоимость животных на откорме (стр. 664, 665).

В разд. 6 формы 1-Предприятие отчитывающаяся фирма указывает также сумму инвестиций в основные фонды (стр. 671).

В разд. 7 указываются расходы компании на оплату работ и услуг сторонних фирм в соотнесении с перечнем, отраженным в стр. 701–737.

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

В стр. 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В стр. 502–505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в стр. 505 — выручка от обработки давальческого сырья, в стр. 506 — выручка от ремонтных работ, в стр. 507–511 — выручка от перепродажи, в стр. 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В стр. 513, 514 указывается выручка соответственно от строительных и научно-технических работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В стр. 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

- к промышленным товарам;

- сельскохозяйственным товарам.

В стр. 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В стр. 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В стр. 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В стр. 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

- отчитывающейся организацией;

- сторонними субъектами.

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В стр. 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

В стр. 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В стр. 502–505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в стр. 505 — выручка от обработки давальческого сырья, в стр. 506 — выручка от ремонтных работ, в стр. 507–511 — выручка от перепродажи, в стр. 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В стр. 513, 514 указывается выручка соответственно от строительных и научно-технических работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В стр. 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

- к промышленным товарам;

- сельскохозяйственным товарам.

В стр. 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В стр. 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В стр. 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В стр. 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

- отчитывающейся организацией;

- сторонними субъектами.

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В стр. 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

Торговые продажи через автоматизированную торговую точку (АТТ)

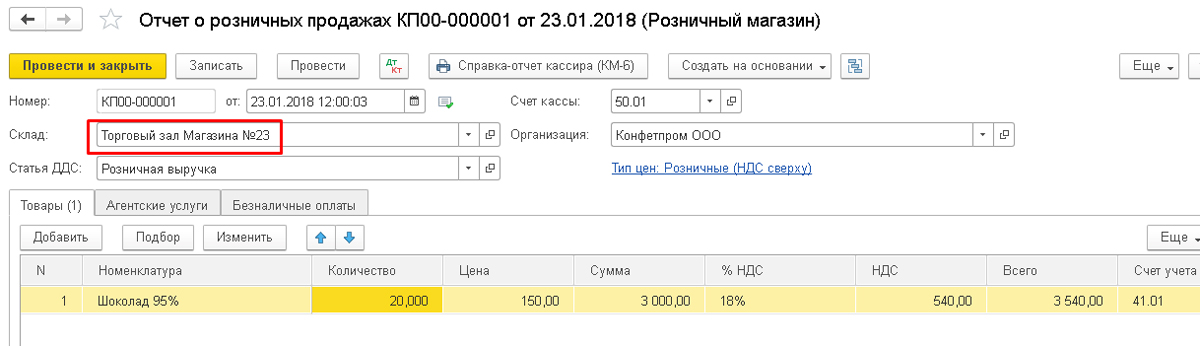

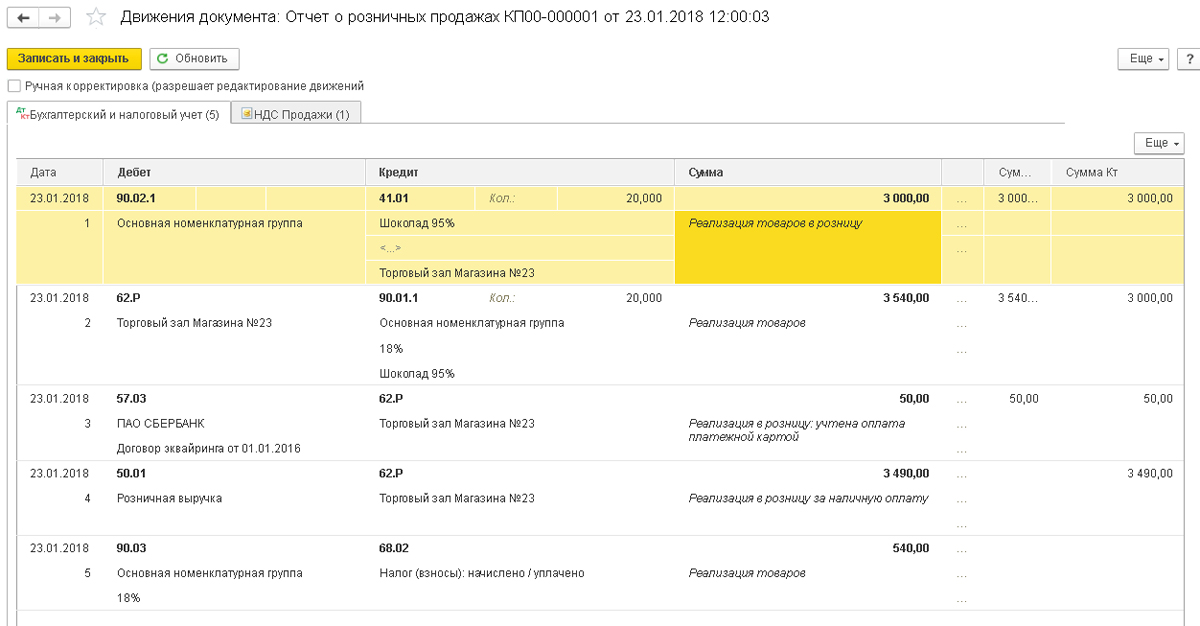

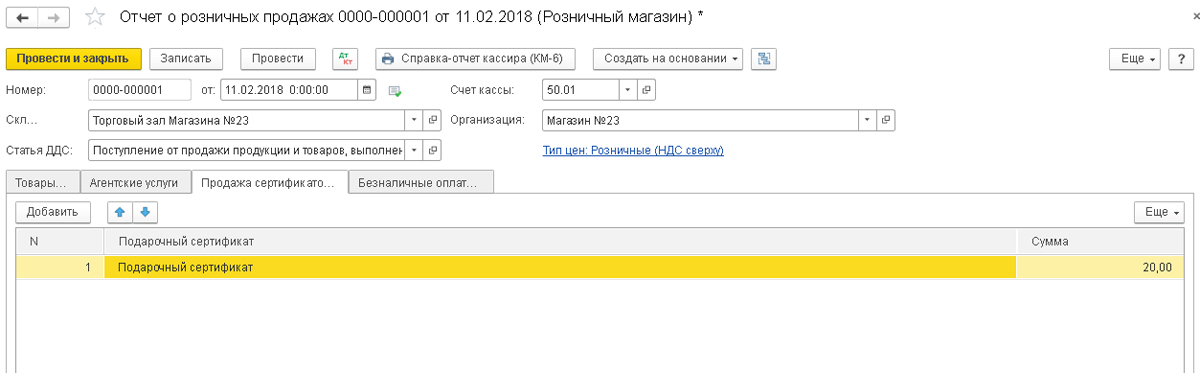

С помощью документа «Отчет о розничных продажах», можно проводить реализацию товаров в АТТ. Документ делает проводки в 1С по бухгалтерскому учету и налоговому счету, а также на оприходование денег в кассу.

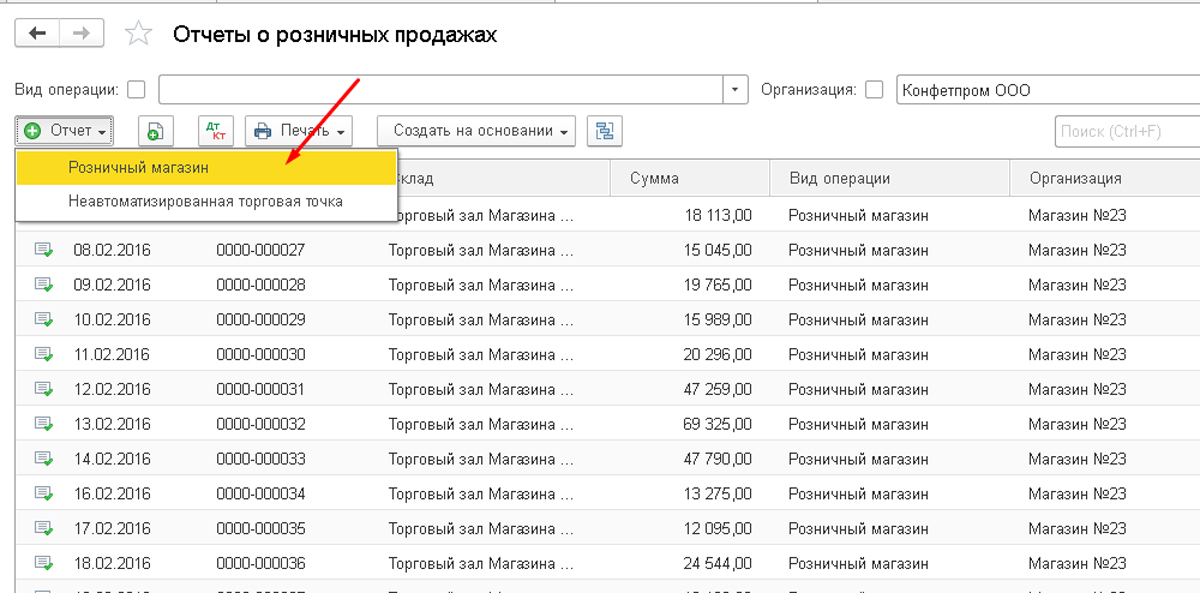

Чтобы ввести самостоятельно документ о продаже продукции, следует открыть «Отчет»/»Розничный магазин».

Для указания об автоматизированном торговом помещении, требуется нажать на подходящий тип склада «Розничный магазин».

При заполнении документа самостоятельно (вручную), счет кассы будет поставляться автоматически 50.01/»Касса организации». Есть возможность выбрать счет 50.02/»Операционная касса» и счет 50.04/»Касса по деятельности платежного агента».

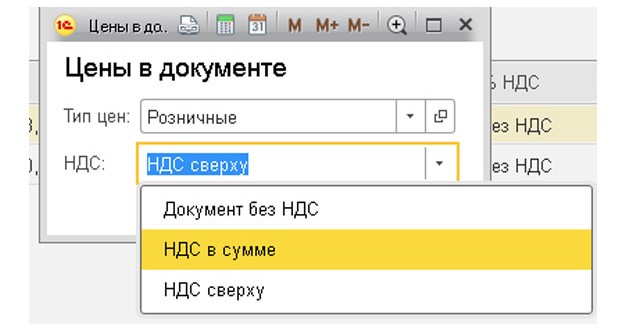

Также, можно отметить функцию для отражения НДС: в сумме, сверху, не учитывать.

Существует возможность создания или выбрать статью о движении денежных средств (ДДС). Она обязательна к заполнению, если фирма составляет отчет по форме №4 «Отчет о движении денежных средств».

С помощью клавиш «Добавить» и «Подбор» следует добавить в документ продукцию, которая была продана, и указать нужное количество. По типу, который указан в документе, цена будет заполняться автоматически, если на дату документа в системе указана цена. Из настроек, которые были выбраны ранее, автоматически тоже заполняются счет учета продукции, доходов и ставка НДС. А из строки «Номенклатурная группа» будет заполняться субконто 90 счета.

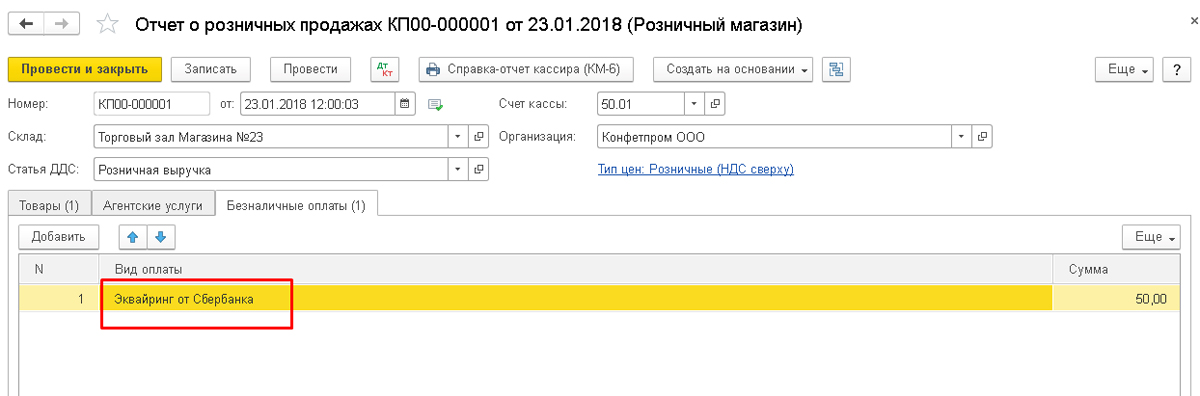

В файле документа можно отразить и учесть то, что оплата была осуществлена банковской картой или кредитом. Чтобы это отразилось, следует во вкладке «Безналичные оплаты» указать денежную сумму, которая будет списана с карты, а также выбрать вид платы в справочнике.

В 1С отразится выручка от реализации, поступление денежных средств в кассу за минусом суммы безналичной оплаты, платеж карточкой и НДС.

Есть возможность также показать платеж подарочным сертификатом в определенной вкладке.

При выступлении фирмы в роли торгового агента при продаже продукции, появляется информация об этом во вкладке «Агентские услуги».

Существует возможность распечатать КМ-6, то есть справку-отчет кассира-операциониста.

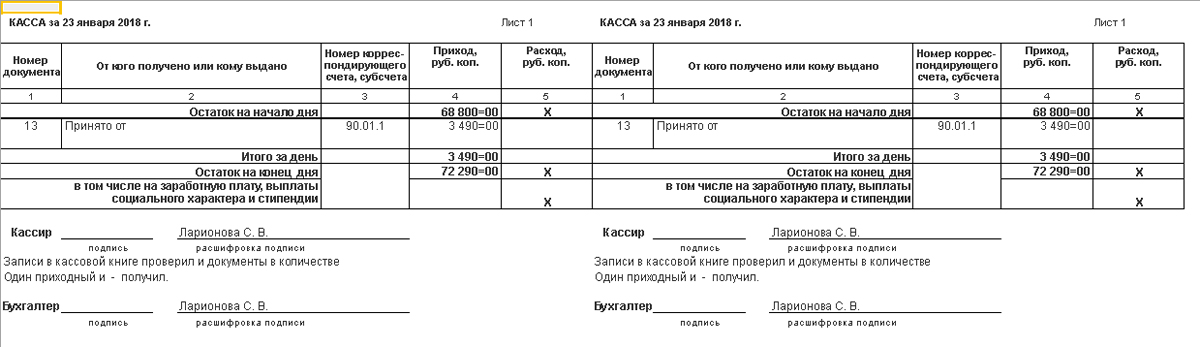

Оприходование выручки от продаж в кассу фирмы осуществляется с помощью документа принятия денег «Поступление наличных», используя операцию «Розничная выручка». Ее можно сделать с помощью документа о розничных реализациях. Такой файл присутствует только в отчете «Кассовая книга».

Так как во многих магазинах присутствует кассовое оборудование/фискальные аппараты, продажи тоже оформляются чеками. При окончании рабочего дня, в программе создается автоматически документ «Отчет о розничных продажах». В нем аккумулируются все продажи, которые были осуществлены с чеками за рабочую смену.

Документ продажи «Поступление наличных» создается автоматически по окончании смены.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Автоматическое подключение внешних отчетов

Иногда бывает, что новую или скорректированную форму отчетности чиновники утверждают за несколько дней до окончательного срока сдачи в госорганы. В этой ситуации пользователи могут скачивать внешние отчеты для 1С и подключать их в автоматическом режиме.

Для совершения подобного действия нужно зайти в «Настройки проверки актуальности отчетов», а затем поставить флажок «Автоматически подключать внешние формы регламентированной отчетности» (рис. 6). Данная операция дает возможность поддерживать состав регламентированных отчетов в актуальном виде, поскольку программа обновляется своевременно.